2 Вопрос. Экономические и бухгалтерские издержки. Валовая, экономическая и нормальная прибыль.

В общем виде прибыль π определяется как разность между совокупной выручкой (валовым доходом) TR и совокупными (валовыми) издержками TC

TR – TC = π.

Совокупный доход (TR) – это сумма дохода, получаемого фирмой от продажи определенного количества блага:

TR = P × Q,

где TR – совокупный доход;

P – цена;

Q – проданное количество благ.

Средний доход (AR) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

![]() .

.

Предельный доход (MR) – приращение дохода, которое возникает за счет увеличения выпуска на единицу:

![]()

Альтернативные издержки (издержки отвергнутых, или упущенных возможностей) – это ценность других видов деятельности или благ, которые можно было бы получить при наиболее выгодном из всех возможных использовании определенного ресурса. Доходы от упущенных возможностей, следовательно, и размер альтернативных издержек всегда носят гипотетический характер. Вместе с тем альтернативные издержки имеют практическую значимость, определяя возможности выбора из множества открытых для предпринимателя вариантов наиболее эффективного хозяйственного решения.

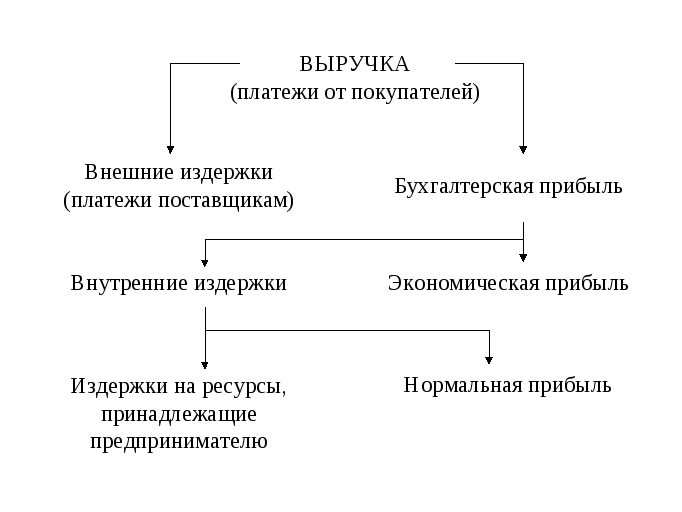

Внешние, внутренние издержки. Выплаты фирмы, в зависимости от характера собственности на ресурсы, могут быть либо явными (внешними), либо неявными (внутренними). К явным, или внешним, относятся выплаты фирмам (поставщикам ресурсов), за ресурсы не принадлежащие самой фирме. Эти издержки находят отражение в бухгалтерском учете и потому называются бухгалтерскими издержками.

Однако фирма может использовать не только «чужие», т.е. покупные ресурсы, но и собственные. Неявные, или внутренние, издержки включают в себя затраты ресурсов, принадлежащих собственно фирме. Неявные издержки с точки зрения собственника ресурсов равны денежным выплатам, которые он мог бы получить, обеспечив своим ресурсам наиболее выгодное применение из всех возможных способов. Альтернативные издержки связаны с упущенными возможностями наилучшего использования собственных ресурсов.

К неявным издержкам относится также плата за предпринимательский талант, за риск управления собственной фирмой – называются нормальной прибылью. Нормальная прибыль, выступает компонентом вмененных издержек, представляет минимальную прибыль, которая позволяет капиталу удерживаться в данной сфере применения. Нормальная прибыль – это прибыль, равная альтернативным издержкам, вложенным в дело владельцем фирмы.

О сновная

цель фирмы – получение прибыли, в самой

общей форме сводится к определению

разности между валовым доходом (общей

выручкой) и всеми видами издержек. В

зависимости от того, что включается в

состав издержек, различают бухгалтерскую

прибыль и экономическую прибыль.

сновная

цель фирмы – получение прибыли, в самой

общей форме сводится к определению

разности между валовым доходом (общей

выручкой) и всеми видами издержек. В

зависимости от того, что включается в

состав издержек, различают бухгалтерскую

прибыль и экономическую прибыль.

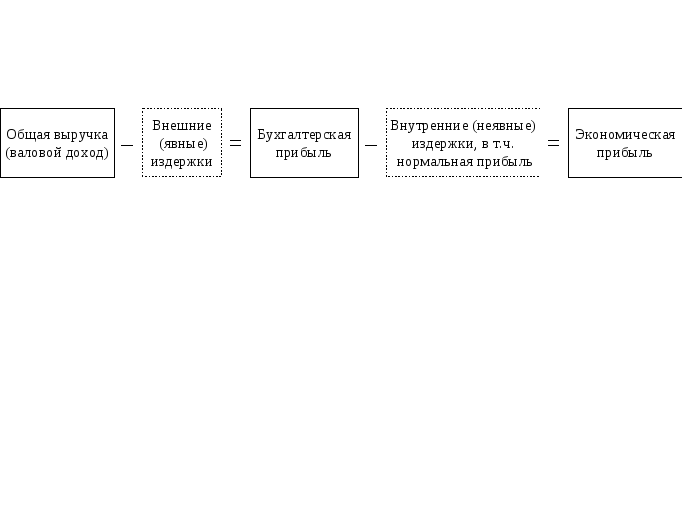

Бухгалтерская прибыль – это разница между общей денежной выручкой и явными (внешними) издержками. Экономическая прибыль – разница между общей выручкой и экономическими издержками, в состав которых входят явные и неявные издержки. Бухгалтерская прибыль больше экономической на величину неявных (внутренних) издержек.

Н еявные

издержки включают нормальную прибыль.

Получение предпринимателем нормальной

прибыли означает, что «погашены» явные

(внешние) и неявные (внутренние) издержки,

а он (предприниматель) получает доход,

равные минимальной величине возмещения

предпринимательских усилий. Если нет

нормальной прибыли, предприниматель

переключит свою ресурсы в другую сферу.

еявные

издержки включают нормальную прибыль.

Получение предпринимателем нормальной

прибыли означает, что «погашены» явные

(внешние) и неявные (внутренние) издержки,

а он (предприниматель) получает доход,

равные минимальной величине возмещения

предпринимательских усилий. Если нет

нормальной прибыли, предприниматель

переключит свою ресурсы в другую сферу.

Взаимосвязь между издержками и прибылью представлена на рис.

Экономическая прибыль – это доход сверх нормальной прибыли. Если общая выручка равна экономическим (явным и неявным) издержкам, то экономическая прибыль оказывается нулевой. В таком случае предприниматель получает только нормальную прибыль, как плату за талант и риск управления своим предприятием.

Экономическая прибыль – это то, что остается после вычитания всех издержек, как явных и скрытых, так и нормальной прибыли (заработная плата предпринимателя) из общего дохода фирмы.

Источники экономической прибыли. Существование прибыли связано с динамичным характером производства и присущей ему неопределенностью. Понятие нулевой экономической прибыли – это, во-первых, риск, которому подвергается предприниматель в условиях инновационной деятельности и, во-вторых, возможное обретение монопольной власти.

Нестрахуемые риски – это неконтролируемые и непредсказуемые изменения в спросе и предложении, с которыми сталкивается фирма. Инновации связаны с инициативой предпринимателя. Фирмы-производители преднамеренно внедряют новые методы производства и распределения, чтобы снизить издержки, и осваивают новые виды продукции, чтобы увеличить свой доход. Инновации порождают такую же неуверенность, как и те изменения в экономической конъюнктуре, над которыми не властно отдельное предприятие. В определенном смысле инновации как источник прибыли – это особый случай риска.

Существование монополии в той или иной форме является источником экономической прибыли. В силу своей способности ограничивать выпуск продукции и не допускать конкурентов монополист может постоянно извлекать экономическую прибыль при условии, если спрос тесно увязан с издержками. Такая прибыль обусловлена способностью монополиста ограничивать производство продукции и оказывать воздействие на цену продукта в свою пользу.