Форвардные контракты (форвард)

Это договор между двумя сторонами о покупке (продаже) оговоренного количества какого-либо актива в установленный срок в будущем по определенной цене, т.е. на условиях, определенных в момент его заключения.

Цена, по которой будет поставляться актив по форварду, - форвардная цена. Активом, поставляемым по форварду, может быть любой, но наиболее распространены: валюта, акции, процентные ставки. Исполнение форвардного контракта является обязательным, т.е. это твердая сделка. Отказ одного из контрагентов от исполнения влечет за собой штрафные санкции. Содержание контракта, т.е. количество поставляемого актива, сроки, форвардная цена зависят от договоренности между покупателем и продавцом контракта. Форвардный контракт – не стандартный, это всегда индивидуальный договор с уникальными параметрами, поэтому вторичный рынок для него практически отсутствует.

Помимо форвардных контрактов на поставку товаров, существуют так называемые форвардные контракты без поставки товаров (Commodity Non-Deliverable Forward), расчеты по которым осуществляются в денежной форме без физической доставки товара. Если реальная цена на рынке на день расчетов выше, чем форвардная цена, то покупатель получает прибыль. Если реальная цена ниже форвардной цены, то прибыль получает продавец. Основное преимущество форвардных контрактов состоит в том, что они ликвидируют риск изменения цены, как для покупателя, так и для продавца.

Форвардные контракты имеют две ключевые характеристики. При заключении контракта оплата, как правило, не производится. Продавец обязуется доставить товар в срок исполнения контракта, но покупатель не оплачивает поставку товара заранее — только оформление контракта. Как правило, единственной гарантией выполнения контракта является репутация сторон, участвующих в нем, поэтому в форвардных контрактах всегда присутствует кредитный риск или риск дефолта по контракту: контрагент может отказаться произвести поставку товара в назначенное время и место или же отказаться заплатить оговоренную в контракте сумму. Ликвидность форвардного контракта превращает его в производный инструмент рынка, т.е. позволяет получать с его помощью дифференциальную прибыль, или использовать для целей хеджирования и спекулирования.

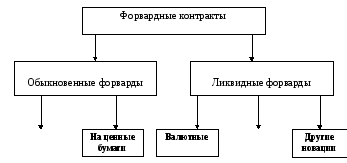

Основными видами ликвидных форвардных контрактов являются валютные форварды и форвардные контракты на ставку процента.

Товарные

Процент-ные

Рис.14. Виды форвардных контрактов

Форвардные контракты на ставку процента (процентные форварды или FRA).

В качестве актива такого форвардного контракта выступает банковская или иная процентная ставка. Суть этого контракта в том, что доход по нему есть разница между будущей (форвардной) процентной ставкой, зафиксированной в контракте, и фактической ставкой (ставкой свот) на дату расчетов по контракту.

Тот, кто заключает контракт на условиях получения депозита (основной суммы), называется «покупателем», а процесс его заключения – «покупкой» контракта. Тот, кто заключает контракт на условиях внесения депозита (основной суммы), называется «продавцом», он «продает» контракт.

Если процентная ставка спот на момент исполнения (расчетов) контракта превысит форвардную ставку, записанную в контракте, а покупатель получает дифференциальный доход, который выплачивает ему банк, поскольку покупатель как бы взял ссуду в банке под данный процент, а затем вернул ее в банк под более высокий процент. И наоборот, если ставка спот окажется ниже форвардной ставки по контракту.

Размер, или номинал, контракта – это сумма «условного депозита», или просто условная основная сумма, по отношению к которой и рассчитывается разность между форвардной процентной ставкой и процентной ставкой спот на дату расчета (исполнения контракта).

Процентные форварды заключаются со сроками исполнения от одного месяца и далее.

Их обозначение состоит из двух цифр: первая показывает срок исполнения, а вторая – срок окончания депозита, так что разность этих цифр и составляет временной период депозита в месяцах. Например, процентный форвард «3·9» означает, что он представляет собой контракт на шестимесячный депозит, вносимый (или предоставляемый) через три месяца от даты заключения контракта, а срок закрытия депозита отстает от этой даты на девять месяцев.

Поскольку расчет (исполнение) по процентному форварду производится в начале внесения (предоставления) депозита, а дифференциальный доход относится к будущему периоду действия депозита, постольку этот доход должен быть приведен (дисконтирован) на дату расчета по контракту. Сумма платежа по данному контракту определяется по формуле

D = N (Пс –Пф) · t /360,

Где D – дифференциальный доход (убыток);

N – сума депозита (номинал контракта);

Пс – процентная ставка спот на рынке на момент исполнения контракта;

Пф – форвардная процентная ставка, зафиксированная в контракте;

t – число дней, на которые открывается депозит.

При заключении FRA встает вопрос, как определить форвардное значение процентной ставки на кредит сроком n месяцев, который наступает через t месяцев. Для этого специально рассчитываются форвардные процентные ставки, например, на трехмесячный срок, начинающийся через 5 мес., или на двухмесячный срок, начинающийся чрез 1 мес. По форвардным ставкам и заключается FRA. В специальных изданиях ежедневно наряду с форвардными курсами публикуются форвардные процентные ставки для покупателей и продавцов FRA.

Форвардные контракты широко используются при торговле сырьевыми товарами. Например, значительная часть мирового производства хлопка поставляется по трех- и двенадцатимесячным форвардным контрактам. Гана продает все, произведенные ею какао-бобы, посредством форвардных контрактов, а Колумбия поставляет практически весь урожай кофе на переработку по одногодичным форвардным контрактам. Натуральный каучук из Индонезии и Малайзии поставляется почти исключительно по форвардным контрактам. Однако самыми, пожалуй, известными и развитыми форвардными рынками являются форвардный рынок золота и форвардный рынок нефти марки «Брент» (Brent).

Форвардные рынки в основном используются для хеджирования ценового риска при хранении запасов сырьевых товаров, а также при наличии контрактов на поставку сырья в будущем. Это называется «форвардное покрытие» (Forward Cover) и представляет собой одновременное заключение нескольких хеджирующих друг друга (противоположных) сделок на спотовом (наличном) и форвардном рынках. Например, если трейдер покупает определенное количество товара на спотовом рынке, он может застраховать себя от снижения цены своих запасов путем одновременной продажи форвардного контракта на аналогичное количество товара. В результате трейдер получает короткую позицию на форвардном рынке, которая хеджирует длинную позицию на «физическом» рынке. Когда приходит срок выполнения форвардного контракта, трейдер передает товар по заранее определенной форвардной цене и таким образом ликвидирует риск снижения цены товара в период его нахождения на складе. Трейдерская маржа фиксируется еще в момент приобретения товара и не подвержена дальнейшим колебаниям.