Количество

отработанных дней одним работником за

год

Зарплата работника

Среднедневная

зарплата одного работника

Средняя

продолжительность рабочего дня

Рисунок

4 - Структурно – логическая модель

детерминированного анализа фонда

заработной платы

Рисунок

4 - Структурно – логическая модель

детерминированного анализа фонда

заработной платы

Проведем факторный детерминированный анализ, для этого используем данные таблицы 12.

Таблица 12 – Данные для факторного анализа постоянной части ФЗП

|

Показатель |

2009 |

2010 |

|

Среднегодовая численность работников, чел. - ЧР |

438 |

1076 |

|

Количество отработанных дней всеми работниками |

104574 |

255532 |

|

Количество отработанных дней одним работником – Д |

238,75 |

237,48 |

|

Количество отработанных часов всеми работниками |

833 682 |

2 038 731 |

|

Средняя продолжительность рабочего дня, час. – П |

7,97 |

7,98 |

|

ФЗП работников, тыс. руб. |

49183,28 |

145688,01 |

|

Среднегодовая заработная плата одного работника – ГЗП, руб. |

112290,59 |

135397,78 |

|

Среднедневная заработная плата одного работника – ДЗП, руб. |

470,32 |

570,14 |

|

Среднечасовая заработная плата одного работника – ЧЗП, руб. |

59,00 |

71,46 |

Согласно данным таблицы 12, для детерминированного факторного анализа абсолютного отклонения по ФЗП используем следующие модели:

ФЗП = ЧР* ГЗП , (8)

ФЗП = ЧР * Д * ДЗП , (9)

ФЗП = ЧР * Д * П * ЧЗП , (10)

где ЧР – среднегодовая численность работников;

Д – количество отработанных дней одним работником за год;

П – средняя продолжительность рабочего дня;

ГЗП – среднегодовая зарплата одного работника;

ДЗП – среднедневная зарплата одного работника;

ЧЗП – среднечасовая зарплата одного работника.

Расчет влияния факторов по данным моделям можно произвести способом абсолютной разницы:

ФЗП = ЧР х Д х П х ЧЗП , (11)

где ЧР – среднегодовая численность работников;

Д – количество отработанных дней одним работником за год;

П – средняя продолжительность рабочего дня;

ЧЗП – среднечасовая зарплата одного работника.

Проведем расчеты изменения постоянной части ФЗП в 2010 году в сравнении с 2009 годом за счет:

- Изменения среднегодовой численности работников:

ФЗПчр = (ЧР2010 – ЧР2009) х Д2009 х П2009 х ЧЗП2009 = (1076-438) х 238,75 х 7,97х 59=71626,6 тыс. руб.

- Изменения количества отработанных дней:

ФЗПд = ЧР2010 х (Д2010 – Д2009) х П2009 х ЧЗП2009= 1076х (237,48-238,75) х 7,97 х 59 = - 642,58 тыс. руб.

- Изменения продолжительности рабочей смены:

ФЗПп = ЧР2010 х Д2010 х (П2010 – П2009) х ЧЗП2009 =1076 х 237,48 х (7,98 -7,97) х 59 = 150,76 тыс. руб.

- Изменения часовой заработной платы:

ФЗПчзп = ЧР2010 х Д2010 х П2010 х (ЧЗП2010 – ЧЗП2009) = 1076х 237,48х 7.98x (71.46-59) = 25407.4 тыс. руб.

Рассчитываем изменение постоянной части ФЗП за счет факторов:

ФЗПобщ = ФЗПчр + ФЗПд + ФЗПп + ФЗПчзп = 71626.6 - 642.58 + 150.76 + 25407.4 = 96542.1 тыс. руб.

Проведенный анализ изменения постоянной части ФЗП в 2010 году по сравнению с 2009 годом показал, что общее изменение составило 96542,1 тыс. руб. в сторону увеличения. На увеличение постоянной части ФЗП положительно повлияли следующие факторы:

-

увеличение численности рабочих на 638 человек увеличило ФЗП на сумму 71626,6 тыс. руб.;

-

увеличение продолжительности рабочего дня на 0,01 часа увеличило ФЗП на сумму 150,76 тыс. руб.;

-

рост среднечасовой заработной платы одного работника на 12,46 рубля увеличило ФЗП на сумму 25407,4 тыс. руб.

В то же время сокращение количества рабочих дней в 2010 году в среднем на 1,27 дня снизило ФЗП на сумму 642,58 тыс. руб.

Большое значение при анализе использования фонда заработной платы имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать, что среднегодовая зарплата (ГЗП) зависит от количества отработанных дней (Д) одним рабочим за год, продолжительности рабочей смены (П) и среднечасовой зарплаты (ЧЗП):

ГЗП =Д х П х ЧЗП, (12)

где Д – количество отработанных дней одним рабочим за год;

П – продолжительность рабочей смены;

ЧЗП – среднечасовая заработная плата.

ГЗП2009рабочих=238,75*7,97*80,31=152,81 тыс. руб.

ГЗП2010рабочих=237,48*7,98*94,63=179,33 тыс. руб.

ГЗП2009Ауп=238,75*7,97*189,71=360,98 тыс. руб.

ГЗП2010Ауп=237,48*7,98*253,13=479,70 тыс. руб.

По данным таблицы 13 рассчитаем влияние этих факторов на изменение уровня среднегодовой зарплаты по категориям работников за 2010 год в сравнении с 2009 и 2010 годами.

Таблица 13 - Исходные данные для анализа уровня оплаты труда

|

Категория работников |

Количество отработанных дней одним рабочим, дни |

Средняя продолжительность рабочей смены, час |

Среднечасовая зарплата, руб. |

|||

|

2009 |

2010 |

2009 |

2010 |

2009 |

2010 |

|

|

Рабочие повременщики (Торговые работники) |

238,75 |

237,48 |

7,97 |

7,98 |

80,31 |

94,63 |

|

Аппарат управления |

238,75 |

237,48 |

7,97 |

7,98 |

189,71 |

253,13 |

Расчет влияния факторов:

Рабочие-повременщики:

- за счет изменения количества отработанных дней:

ФЗПд = (Д2010 – Д2009) х П2009 х ЧЗП2009 = (237,48-238,75) х 7,97 х 80,31 = -0,81 тыс. руб.,

- за счет изменения продолжительности смены:

ФЗПп = Д2010 х (П2010 – П2009) х ЧЗП2009 = 237,48 х (7,98 -7,97) х 80,31= + 0,19 тыс. руб.,

- за счет изменения среднечасовой зарплаты:

ФЗПчзп=Д2010 х П2010х (ЧЗП2010 – ЧЗП2009) = 237,48 х 7,98 х (94,63-80,31)= +27,13 тыс. руб.

Аппарат управления

- за счет изменения количества отработанных дней:

ФЗПд = (Д2010 – Д2009) х П2009 х ЧЗП2009 = (237,48-238,75) х 7,97 х 189,71= -1,92 тыс. руб.,

- за счет изменения продолжительности смены:

ФЗПп = Д2010 х (П2010 – П2009) х ЧЗП2009 =237,48 х (7,98-7,97) х 189,71 = + 0,45 тыс. руб.,

- за счет изменения среднечасовой зарплаты:

ФЗПчзп=Д2010х П2010х (ЧЗП2010 – ЧЗП2009) = 237,48 х 7,98 х (253,13-189,71)=+120,18 тыс. руб.

Результаты анализа сведены в таблицу 14.

Таблица 14 – Факторный анализ изменения среднего уровня оплаты труда

|

Категория работников |

Среднегодовая заработная плата, руб. |

Отклонение от плановой среднегодовой зарплаты рабочего, руб. в 2010 г по сравнению с 2009 г. |

||||||

|

Всего, руб. |

В том числе за счет изменения |

|||||||

|

2009 г. |

2010 г. |

Кол-ва отработанных дней |

Продолжительности смены |

Среднечасовой зарплаты |

||||

|

Рабочие |

152810 |

179330 |

26510 |

-810 |

190 |

27130 |

||

|

Аппарат управления |

360980 |

479700 |

118710 |

-1920 |

450 |

120180 |

||

В сравнении с 2009 годом в 2010 году среднегодовая заработная плата рабочего увеличилась на 26510 руб. Прежде всего это произошло за счет значительного увеличения среднечасовой заработной платы с 80,31 до 94,63 рубля (+14,32). Незначительное увеличение продолжительности рабочей смены (0,01 часа) увеличило среднегодовую заработную плату рабочего на 190,0 руб. Снижение количества отработанных дней в среднем за год одним рабочим на 1,27 дня снизило среднюю заработную плату рабочего-повременщика на 810 руб.

Аналогично проведенный анализ изменения среднегодовой зарплаты одного работника аппарата управления показал, что в 2010 году по сравнению с 2009 годам среднегодовая зарплата работника увеличилась, на 118710 руб. Прежде всего, на это повлияло увеличение размера среднечасовой заработной платы на 63,42 рубля. Незначительное увеличение продолжительности рабочей смены (0,01 часа) увеличило среднегодовую заработную плату работника на 450 руб. Снижение количества отработанных дней в среднем за год одним рабочим на 1,27 дня снизило среднюю заработную плату работника аппарата управления на 1920 руб. В ходе анализа использования оплаты труда работников необходимо установить соответствие между темпами роста средней заработной платы и производительностью труда. Это соотношение поможет выявить перерасход или же экономию ФЗП.

В таблице 15 рассмотрим среднемесячный заработок по категориям работников.

Таблица 15 - Среднемесячный заработок по категориям работников

|

Категория работников |

2009 г |

2010 г |

Сравнение 2009 с 2010 г. |

|

Средняя зарплата по организации |

13401,22 |

15 968,07 |

2566,85 |

|

Торговые работники |

12733,83 |

14 945,30 |

2211,47 |

|

Руководители |

30082,40 |

39975,95 |

9893,56 |

|

Специалисты |

9851,95 |

12 013,07 |

2161,12 |

|

Служащие |

7043,68 |

8 247,19 |

1203,51 |

|

Стажеры |

880,46 |

1 718,16 |

837,70 |

Анализ средней месячной заработной платы одного работника по категориям работников показывает, что в 2010 году по сравнению с 2009 годом произошли изменения, а именно средняя заработная плата по всем категориям работников увеличилась. В 2010 году, в целом, на 2566,85 руб.

Наибольший средний заработок имеет категория «руководители», что объясняется высокими окладами. На втором месте средний заработок «торговых работников» и «специалистов», и самую низкую среднюю заработную плату имеют категория «стажеров». В целом наблюдается ежегодный рост среднемесячной заработной платы работников.

Рост заработной платы в ОАО «Глория Джинс» является результатом повышения тарифных ставок и окладов рабочим, окладов руководителям, специалистам и служащим, которое наблюдается по трем анализируемым годам.

Наглядно изменение среднемесячной заработной платы по каждой категории работников представлено на рисунке 5.

Рисунок 5 – Анализ среднемесячной заработной платы по категориям

работников 2009-2010 г

Увеличение средней заработной платы может оцениваться положительно только в том случае, если темп роста средней заработной платы не опережает темпы роста производительности труда. Если этот принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости продукции и уменьшение суммы прибыли. Поэтому следует установить соответствие между темпами роста средней заработной платы и производительностью труда.

Изменение среднего заработка, за период характеризуется его индексом (Iзп):

|

Iзп |

|

Средняя заработная плата за отчетный период |

|

|

Iзп = |

________________________________________ , |

(13) |

|

|

|

Средняя заработная плата за базисный период |

|

За базисный период принимаем 2009 год

Iзп2010 = 15968,07/13401,22= 1,19

Аналогичным образом рассчитывается индекс производительности труда (Iгв):

|

|

|

Средняя выработка отчетного периода |

|

|

|

Iгв = ________________________________________ , |

(14) |

|

|

|

Средняя выработка базисного периода |

|

Iгв2010 = 1286,38/1270,49= 1,01

Коэффициент опережения (Коп) равен

Коп = Iгв / Iзп , (15)

2010 год:

Коп = 1,01/1,19 = 0,85

Приведенные данные свидетельствуют о том, что в организации ОАО «Глория Джинс» в 2010 году темпы роста оплаты труда опережают темпы роста производительности труда. Коэффициент опережения равен 0,85.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

|

Эфзп = |

|

Iзп – Iгв |

|

|

|

ФЗП |

_____ , |

(16) |

||

|

|

Iзп |

|

||

2010 год + -Эфзп = 206179,71*(1,19-1,01)/1,19 = 31 186,84 тыс. руб.

Таким образом, темпы роста заработной платы на предприятии способствовали перерасходу ФЗП в 2010 году в размере 31186,84 тыс. руб.

Для анализа эффективности использования фонда заработной платы ОАО «Глория Джинс» необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, чистой реинвестированной прибыли на рубль заработной платы и другие.

На основании расчетных показателей эффективности использования фонда заработной платы коммерческой деятельности предприятия рассчитываем следующие показатели:

Производство работ на рубль заработной платы (ВПзп), руб.:

ВПзп = ВП / ФЗП, (17)

где ВП – производство работ, тыс. руб.;

ФЗП – фонд заработной платы, тыс. руб.

2009 год: 448481,63/70436,83= 6,35 руб.;

2010 год: 1134587,45/206179,71= 5,5 руб.

Сумма прибыли от продаж на рубль заработной платы (Ппр.зп), руб.:

Ппр.зп = Пвал /ФЗП, (18)

где Ппр – прибыль от продаж, тыс. руб.;

2009 год: 30409/ 70436.83= 0,43 руб.;

2010 год: 199635.64/ 206179.71= 0,97 руб..

Сумма чистой прибыли на рубль заработной платы (Пчис.зп), руб.:

Пчис.зп = Пчис./ ФЗП, (19)

где Пчис. – чистая прибыль, тыс. руб.;

2009 год: 27927.66/70436.83=0,4 руб.;

2010 год: 186288,35/206179,71= 0,9 руб.

Для проведения анализа данные показатели сведем в таблицу 16.

Таблица 16 – Показатели эффективности использования фонда заработной платы

|

Показатель |

2009 год |

2010 год |

Отклонения в 2010 году по сравнению с |

|

2009 г. |

|||

|

Производство работ на рубль заработной платы, руб. |

6,35 |

5,5 |

-0,85 |

|

Сумма прибыли на рубль зарплаты, руб. |

0,43 |

0,97 |

0,54 |

|

Сумма чистой прибыли на рубль зарплаты, руб. |

0,4 |

0,90 |

0,5 |

Данные таблицы 16 свидетельствуют о снижении уровня показателей эффективности использования фонда заработной платы. На предприятии получена выручка на рубль зарплаты в 2010 меньше чем в 2009 на 0,85 рубля. Сумма прибыли на рубль зарплаты в 2010 году больше на 0,54 руб. в сравнении с 2009 годом. Сумма чистой прибыли на рубль зарплаты в 2010 году увеличилась на 0,5 руб. по сравнению с 2009 г.

Таким образом, приведенный анализ показывает, что за период 2009-2010 годы на анализируемом предприятии ОАО "Глория Джинс" произошел рост фонда заработной платы.

Установим факторы, влияющие на изменение каждого показателя, характеризующего эффективность использования фонда заработной платы.

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

ВП / ФЗП = ВП / Т х Т / Д х Д / ЧР х ЧР / ПП : ФЗП / ПП=ЧВ х П х Д х УД : ГЗП; (20)

где ВП – выпуск продукции в действующих ценах;

ФЗП – фонд заработной платы персонала;

Т – количества часов, затраченных на производство продукции;

Д и Д – количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

ЧР – среднесписочная численность рабочих;

ПП – среднесписочная численность производственного персонала;

ЧВ – среднечасовая выработка продукции;

П – средняя продолжительность рабочего дня;

УД – удельный вес рабочих в общей численности персонала;

ГЗП – среднегодовая зарплата одного работника.

Выручка на рубль зарплаты, кроме перечисленных факторов, зависит еще от соотношения реализованной и произведенной продукции (уровня реализуемости продукции УР):

В/ФЗП = В/ ВПхВП / Тх Т / Д х Д / ЧР х ЧР/ ПП: ФЗП / ПП = УРхЧВх

ПхДхУД:ГЗП. (21)

Прибыль от реализации продукции на рубль зарплаты, кроме выше названных факторов, зависит еще и от уровня рентабельности продаж (Рпр):

Прп / ФЗП = Прп / В х В / ВП х ВП / Т х Т / Д х Д / ЧР х ЧР / ПП,

ФЗП / ПП = Ррп х УР х ЧВ х П х Д х УД : ГЗП. (22)

При анализе размера чистой прибыли на рубль заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (Дчп):

ЧП / ФЗП = ЧП / Прп х Прп / В х В / ВП х ВП / Т х Т / Д х Д / ЧР.

ЧР / ПП : ФЗП / ПП = Дчп х Ррп х УР х ЧВ х П х Д х УД : ГЗП. (23)

Одним из важных этапов анализа эффективности использования фонда заработной платы является факторный анализа прибыли предприятия. Для расчета влияния факторов используют способ цепной подстановки. Данные для анализа представлены в таблице 17.

Таблица 17 – Факторный анализ прибыли

|

Показатель |

условные обозначения |

2009 |

2010 |

|

Прибыль от реализации работ, тыс. руб. |

Прп |

30409,05 |

199635,64 |

|

Чистая прибыль, тыс. руб. |

ЧП |

27927,66 |

186288,35 |

|

Доля чистой прибыли в общей сумме прибыли, % |

Дчп |

91,84 |

93,31 |

|

Выручка от реализации продукции, тыс. руб. |

В |

478890,68 |

1334223,1 |

|

Стоимость выпущенной продукции,(объем оказания услуг) тыс. руб. |

ВП |

448481,63 |

1134587,45 |

|

Удельный вес выручки в стоимости произв. продукции, % |

УР |

106,78 |

117,60 |

|

Рентабельность продаж, % |

Ррп |

6,35 |

14,96 |

|

Фонд заработной платы, тыс. руб. |

ФЗП |

70436,83 |

206179,71 |

|

Среднегодовая зарплата работников, руб. |

ГЗП |

160810 |

191616 |

|

Среднесписочная численность работающих, чел. |

ПП |

438 |

1076 |

|

Среднесписочная численность торговых работников (рабочих), чел. |

ЧР |

353 |

882 |

|

Удельный вес рабочих в общей численности ПП, % |

УД |

76,58 |

76,72 |

|

Прибыль на 1 рубль зарплаты, коп. |

|

0,43 |

0,97 |

|

Чистая прибыль на рубль зарплаты, руб. |

|

0,40 |

0,90 |

|

Отработано дней одним рабочим за год |

Д |

210,7 |

210,2 |

|

Средняя продолжительность рабочего дня, ч. |

П |

7,97 |

7,98 |

|

Среднегодовая выработка рабочего, тыс. руб. |

|

1270,49 |

1286,38 |

|

Среднечасовая выработка рабочего, тыс. руб. |

Чв |

0,76 |

0,77 |

Используя данные таблицы 17, узнаем, за счет каких факторов изменилась чистая прибыль на рубль зарплаты в 2010 г по сравнению с 2009 г.:

ЧП / ФЗП2010 = Дчп.09 х Ррп.09 хУР09 хЧВ09хП09 хД09хУД09/ГЗП09 = =0,918*0,635*1,06*0,76*7,97*210,7*0,766/160810 = 0,004 руб. (24)

ЧП / ФЗПГЗП = Дчп.09 х Ррп.09 х УР09 х ЧВ09 х П09 х Д09 х УД09 /ГЗП10 =

=0,918*0,635*1,06*0,76*7,97*210,7*0,766/191616= 0,003 руб. (25)

ЧП / ФЗПУД = Дчп.09 х Ррп.09 х УР09 х ЧВ09 х П09 х Д09 х УД10 /ГЗП10 =

=0,918*0,635*1,06*0,76*7,97*210,7*0,767/191616= 0,003 руб. (26)

ЧП / ФЗПД = Дчп.09 х Ррп.09 х УР09 х ЧВ09 х П09 х Д10 х УД10 /ГЗП10=

=0,918*0,635*1,06*0,76*7,97*210,2*0,767/191616= 0,003 руб. (27)

ЧП / ФЗПП = Дчп.09 х Ррп.09 х УР09 х ЧВ09 х П10 х Д10 хУД10/ГЗП10= =0,918*0,635*1,06*0,76*7,98*210,2*0,767/191616= 0,003 руб. (28)

ЧП / ФЗПЧВ = Дчп.09 х Ррп.09 х УР09 х ЧВ10 х П10 х Д10=0,918*0,635х

х1,06*0,77*7,98*210,2*0,767/191616= 0,003 руб. (29)

ЧП / ФЗПУР = Дчп.09 х Ррп.09 х УР10 х ЧВ10 х П10 х Д10 хУД10 /ГЗП10= 0,918*0,635*1,17*0,77*7,98*210,2*0,767/191616= 0,004 руб. (30)

Проведенный анализ структуры и эффективности использования средств, направленных на оплату труда в ОАО «Глория Джинс» показывает, что на анализируемом предприятии установлен рост фонда заработной платы в 2010 году по сравнению с 2009 годом, в абсолютном отклонении на 135742,88 тыс. руб.

Относительное отклонение фонда заработной платы, скорректированного на коэффициент изменения объема производства, так же свидетельствует о перерасходе фонда заработной платы на 103224,94тыс. руб. В 2010 году в сравнении с 2009 годом, темпы роста оплаты труда опережают темпы роста производительности труда. Соответственно кроме перерасхода фонда заработной платы, происходит увеличение себестоимости продукции, что в дальнейшем может отрицательно сказаться на финансовых результатах.

Положительным моментом является увеличение удельного веса суммы чистой прибыли, с 91,84 % в 2009 году до 93,31% в 2010 году. Рост произошел за счет следующих факторов: увеличения среднегодовой выработки работников; увеличения удельного веса рабочих в общей численности производственного персонала с 76,58 % до 76,72%; уменьшения количества отработанных дней одним рабочим при увеличении продолжительности смены на 0,01 час; увеличения удельного веса выручки в стоимости произведенной продукции с 106,7% до 117,6% и повышения рентабельности продаж с 6,35% в 2009 году до 14,96% в 2010 году.

При анализе структуры фонда оплаты труда в 2009 году в сравнении с 2010 годом по направлениям использования, можно считать незначительным уменьшение доли постоянной части фонда заработной платы и увеличение доли переменной части оплаты труда, преимущественно за счет увеличения численности рабочих, увеличения продолжительности рабочего дня и роста среднечасовой оплаты труда.

Важным моментом можно считать тенденцию увеличения в структуре фонда оплаты труда премий за производственные результаты, напрямую зависящие от результатов продаж.

Факторный анализ изменения среднего уровня оплаты труда торгового работника показал, что в 2010 году по сравнению с 2009 годом среднегодовая заработная плата одного рабочего увеличилась на 26 540 руб. Это произошло за счет: увеличения продолжительности смены; роста среднечасовой зарплаты, которая зависит от уровня квалификации работников и интенсивности их труда; пересмотра часовых тарифных ставок; изменения разрядных категорий; различных доплат и премий.

Таким образом, для решения проблемы эффективного использования средств оплаты труда на предприятии должна быть разработана общая концепция, которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер и учитывать все факторы, которые влияют на эффективность использования средств оплаты труда.

В ОАО "Глория Джинс" существует проблема значительного опережения темпов роста оплаты труда над темпами роста его производительности.

Проведенный анализ показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда:

-

разделение заработка на основную часть и бонусную в пропорции 60 на 40. Установление четкой зависимость бонусной ставки от планируемого розничного товарооборота в конкретном регионе продаж;

-

осуществление систематического контроля за использованием фонда заработной платы;

-

сокращение непроизводительных потерь рабочего времени;

-

повышение коэффициента реализуемости продукции;

-

увеличение доли чистой прибыли в общей сумме.

3 ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЙСТВУЮЩЕЙ СИСТЕМЫ ОПЛАТЫ ТРУДА В ОАО «ГЛОРИЯ ДЖИНС»

3.1 Разработка рекомендаций по оптимизации численности персонала

В результате анализа фонда оплаты труда ОАО "Глория Джинс" за 2010 год в сравнении с предыдущим годом, было выявлено превышение темпов роста заработной платы над темпами роста производительности труда. Коэффициент опережения составил 0,85. За счет этого фактора произошел перерасход фонда заработной платы в 2010 году в размере 31186,84 тыс. руб. Даже для такой крупной компании это достаточно опасная тенденция. Доля заработной платы в выручке от продаж составила 15,4%, при нормативной 8%.

Одним из способов, позволяющих изменить данное соотношение может быть оптимизация численности персонала. В любом коллективе такое мероприятие всегда вызывает отрицательную реакцию. Поэтому к данному вопросу нужно подходить, все продумав с особой тщательностью.

За время практики в ОАО "Глория Джинс" в должности администратора магазина, я обратил внимание на то, что в течение рабочей смены некоторое количество сотрудников работает с небольшой интенсивностью. То есть присутствуют непроизводительные потери рабочего времени. Это связано с неравномерным потоком покупателей в течение дня. Так с 10-00 до 13-00 покупатели почти не заходят в магазин. С 13-00 до 17-00 их поток увеличивается, но незначительно. Пик продаж приходится на время с 17-00 до 20-00. И с 20-00 до закрытия магазина 22-00 покупателей практически нет.

Несмотря на это, все торговые работники получают свою заработную плату за каждый час работы, даже когда вообще не приносят выручку компании.

Наши предложения по оптимизации численности состоит в следующем;

Во-первых, уменьшить численность продавцов-консультантов в магазине на одного-двух человек, сохраняя минимальное их количество в "пустые" периоды рабочего времени. В магазинах с высокой текучестью кадров (крупные города Москва, Санкт-Петербург, Новосибирск, Екатеринбург, Ростов-на-Дону) такое сокращение произвести путем естественного оттока сотрудников. Вакансии уволенных по собственному желанию не заполнять. В магазинах, расположенных в небольших городах (Миллерово, Аксай, Азов, Батайск), где текучесть кадров практически отсутствует, провести так называемое "мягкое сокращение".

«Мягкое сокращение - стимулирование увольнений по собственному желанию за счет привлекательной системы компенсаций и поддержке в при дальнейшем трудоустройстве (например, выплата 75 или 100% от средней заработной платы единовременно). Применяя «мягкие» методы сокращения численности, компания решает две задачи - сокращает издержки на персонал, и одновременно обеспечивает лояльность как оставшихся, так и бывших сотрудников»26. Во-вторых, на время пиковых продаж привлекать к работе в магазине партаймеров, заключив договор со сторонней организацией. Как правило, такие фирмы находятся на упрощенной системе налогообложения, и стоимость оказываемых ими услуг по предоставлению рабочей силы чрезвычайно низка. Контингент партаймеров представляет из себя студентов дневных отделений, желающих подработать в свободное от учебы время.

Предполагается поручить партаймерам выполнение работ низкой квалификации: вынос товара в торговый зал, его раскладка, навешивание магнитов системы Антивор, поддержание порядка в зале. Тем самым, основным работникам освобождается время для более качественного обслуживания покупателей, увеличения продаж и повышения производительности труда.

По предварительным данным, час работы партаймера в магазине обойдется ОАО "Глория Джинс" от 52 до 68 рублей.

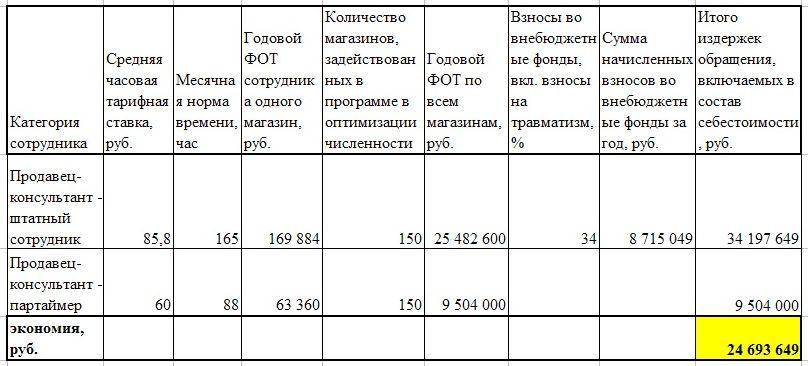

Расчет экономии фонда заработной платы произведем по условиям, представленным в таблице 18.

Таблица 18 – Расчет экономии ФОТ за счет оптимизации численности персонала

Как видно из приведенного расчета компании удастся сэкономить не только на фонде оплаты труда, но и на взносах во внебюджетные фонды. Кроме того, считаю немаловажным, что при такой схеме исключаются и дополнительные расходы на персонал:

-

выплата ежемесячных и разовых премий;

-

оплата ежегодных и учебных отпусков;

-

оплата пособий по временной нетрудоспособности в части оплаты за счет работодателя;

-

выдача фирменной одежды;

-

повышение профессиональной квалификации;

-

дотации на питание, оплата путевок и участия в корпоративных мероприятиях.