1.Налоговые доходы состоят из следующих подгрупп:

-

налоги на прибыль прирост капитала

-

налоги на товары и услуги, лицензионные и регистрационные сборы

-

налоги на совокупных доход

-

налоги на имущество

-

платежи за пользование природными ресурсами

-

налоги на внешнюю торговлю и внешние экономические операции

-

прочие налоги, пошлины и сборы

2.Не налоговые доходы включают:

-

доходы от имущества находящегося в государственной и муниципальной собственности

-

доходы от продажи земли и нематериальных (патенты, лицензии, права на интеллектуальную собственность) активов

-

поступления капитальных трансфертов (перевод) из негосударственных источников

-

административные платежи и сборы

-

штрафные санкции и возмещение ущерба

-

доходы от внешнеэкономической деятельности

-

прочие неналоговые доходы

3.Безвозмездные перечисления состоят из следующих подгрупп:

-

перечисление от нерезидентов

-

перечисление от бюджетов других уровней

-

перечисление от государственных внебюджетных (ПЕНСИОННЫЙ ФОНД, СОЦИАЛЬНЫЙ, ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ) фондов

-

перечисления государственных организация

-

по перечислениям от наднациональных организация

-

средства, передаваемые в целевые бюджетные фонды

4.Доходы от целевых бюджетных фондов:

-

перечисление в дорожные фонды

-

экологические фонды

-

перечисление в фонды воспроизводства минерально сырьевой базы

-

перечисление в фонд изучения, сохранения и воспроизводства водных биологических ресурсов

-

государственный фонд борьбы с преступностью

-

федеральный фонд восстановления и охраны водных объектов

Лекция 7. Расходы

28.03.2011

ﷲ

Расходы бюджета – это денежные средства направляемые, на финансовое обеспечение задач и функций государственного и местного самоуправления. Различают три структуры расходов бюджетов, функциональную, экономическую, ведомственную.

Функциональная классификация – это группировка расходов бюджетов всех уровней отражающее направления бюджетных средств, на выполнение основных функций государства. Функциональная группировка имеет 4 уровневую структуру - разделы, подразделы, целевые статьи и виды расходов.

Разделы – включается:

-

государственное управление и местное самоуправление

-

судебная власть

-

международная деятельность

-

национальная оборона

-

правоохранительная деятельность (ФСБ, и внутренняя правоохранительная деятельность)

-

фундаментальные исследования и содействие научно – техническому процессу

-

промышленность, энергетика, строительство

-

сельское хозяйство, рыболовство

-

и другие

Разделы делятся на подразделы, так раздел международная деятельность состоит из следующих подразделов:

-

международное сотрудничество

-

участие в миротворческой деятельности

-

реализация межгосударственных договоров

-

экономическая, гуманитарная помощь другим государствам

Ведомственная квалификация – это группировка расходов, отражающая распределение бюджетных средств, по главным распорядителям средств федерального бюджета.

Главный распорядитель средств – это руководитель, органа государственной власти РФ, имеющий право распределять средства федерального бюджета, среди подведомственных распорядителей и получателей бюджетных средств (например, министерство финансов – таможенная служба федеральное казначейство).

Экономическая квалификация- это группировка, расходов бюджетов всех уровней, по экономическому содержанию, отражающая виды финансовых операция с помощью, которых государство выполняет свои функции. В экономической квалификации, расходы делятся на категории, группы, предметные статьи и под статьи. Различают три категории расходов – текущие, капитальные, предоставление кредитов. Текущие расходы – это часть расходов бюджета, обеспечивающая текущее функционирование органов государственной власти и бюджетных учреждений: оплата труда государственных служащих, начисление на оплату труда, приобретение расходных материалов, командировки, оплата транспортных услуг, услуг связи, коммунальных услуг и т.д. Капитальные расходы – это, часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность, в составе капитальных расходов выделяются следующие группы:

-

капитальные вложения в основные фонды (производственные и непроизводственные)

-

создание государственных запасов и резервов

-

приобретение земли и нематериальных (патенты, лицензии) активов

-

капитальные трансферты – выделение средств на безвозмездной основе

Предоставление кредитов – включается: предоставление кредитов и займов в виду прямых выделений денежных средств по кредитным, договорами и в виде облигационных займов.

Тема: финансирование бюджета. Третий блок.

Источники финансирования делятся на внутренние и внешние. Внутренние источники финансирования дефицита бюджета – это группировка, заёмных средств, привлекаемых правительством РФ органами исполнительной власти для финансирования дефицита бюджета их внутренних источников. Источники финансирования делятся на следующие группы:

-

финансирование дефицита бюджета за счёт кредита ЦБ

-

государственные ценные бумаги

-

бюджетные ссуды, полученные от государственных внебюджетных фондов

-

поступления от продажи имущества находящегося в государственной и муниципальной собственности

-

государственные запасы драгоценных метолов и драгоценных камней

Классификация источников внешнего финансирования - это группировка заёмных средств привлекаемых правительством РФ из внешних источников. Источники:

-

кредиты международных финансовых организаций (Парижский клуб, Лондонский клуб, Международный валютный фонд)

-

кредиты правительств иностранных государств, предоставленные России

-

кредиты иностранных коммерческих банков, предоставленные РФ

-

изменение остатков средств бюджета на счетах банков в иностранной валюте

-

прочее внешнее финансирование

Государственные долги.

Классификация государственных долгов РФ:

Государственные долги делятся на внутренние и внешние. Классификация государственных внутренних долгов включает в себя 27 видов внутренних заимствований:

-

целевые займы и вклады

-

государственный внутренний долг РВ принятый от бывшего СССР

-

казначейские обязательства

-

государственные ценные бумаги, обеспеченные золотом

-

ГКО (государственное казначейские обязательства)

-

ОФЗ (облигация федерального займа)

-

и другие

Классификация видов государственного внешнего долга РФ – это группировка государственных внешних долговых обязательств:

-

кредиты, полученные от правительств иностранных государств

-

кредиты, полученные от иностранных коммерческих банков

-

кредиты, полученные от международных финансовых организаций

Тема: Межбюджетные отношения.

Межбюджетные отношения – это отношения, между органами государственной власти РФ, субъектами РФ и органами местного самоуправления.

Межбюджетные отношения строятся на следующих принципах:

-

сбалансированность интересов всех участников

-

самостоятельность бюджетов всех уровней

-

законодательное разграничение расходных полномочий и доходных источников

-

объективное перераспределение средств между бюджетами, для выравнивания уровня бюджетной обеспеченности регионов

-

единство бюджетной системы

-

равенство всех бюджетов РФ

Реферат. Роль финансового менеджмента в финансовой деятельности предприятия

Цель финансового менеджмента - максимизация благосостояния собственников с помощью рациональной финансовой политики на основе:

• долгосрочной максимизации прибыли;

• максимизации рыночной стоимости фирмы;

Задачи финансового менеджмента

• обеспечение формирования объёма финансовых ресурсов, необходимого для обеспечения намеченной деятельности

• обеспечение наиболее эффективного использования финансовых ресурсов;

• оптимизация денежного оборота;

• оптимизации расходов;

• обеспечение максимизации прибыли предприятия;

• обеспечение минимизации уровня финансового риска;

• обеспечение постоянного финансового равновесия предприятия.

• обеспечение устойчивых темпов роста экономического потенциала;

• оценка потенциальных финансовых возможностей предприятия на предстоящие периоды;

• обеспечения целевой рентабельности;

• избежание банкротства (антикризисное управление);

• обеспечения текущей финансовой устойчивости организации

Основные принципы финансового менеджмента:

• финансовой самостоятельности предприятия;

• самофинансирования,

• материальной заинтересованности,

контокоррентным кредитом • материальной ответственности,

• обеспеченности рисков финансовыми резервами.

Задача: банк А, заключает контокоррентный договор с фирмой Б, в соответствие с контокоррентным договором процент уплачиваемый заёмщиком по дебетовому сальдо равен 10% годовых, в контокоррентном договоре указано, что помимо процентов в операции банка А взимает комиссионные сборы за свои услуги в размере 0,5% годовых. В случае кредитового сальдо процент равен 5% годовых. Лимит кредитования 200.000 рублей. По контокоррентному счёту сделаны следующие записи 1 марта – дебет , 10 тыс. руб., 5 марта – кредит 20 тыс. руб., 15 марта – дебет 30 тыс. руб., 18 марта – Кредит 90 тыс. руб., 21 марта – Дебет 40тыс. руб., 31 марта – дебет 100 тыс. руб. Определить плату за пользование.

|

|

П

(к) =

П

(к1) =

П

(к2)

П

(к3) =

П

(к4) =

П

(к5)

П

(к0)

П (кок)

=

|

|

|

|

Лекция 8. Межбюджетные отношения.

04.04.2011

ﷲ

Бюджетный кодекс разграничил доходы и расходы по бюджетам различных уровней. Одним из методов бюджетного регулирования является оказание прямой финансовой помощи из вышестоящего бюджета нижестоящему. Формы оказания прямой финансовой поддержки включают:

-

Субвенции – это фиксированный объем государственных средств выделяемых на безвозмездной и безвозвратной основе для целевого финансирования расходов бюджетов. Субвенция имеет две особенности. Во – первых, она используется в течение оговорённого срока, при просрочке субвенция подлежит возврату органу её предоставившему. Вторая особенность – субвенцию используют для выполнения конкретных целей.

-

Дотации – выдаётся единовременно и без целевого назначения в случаях, когда закреплённых и регулирующих доходов не достаточно для покрытия текущих расходов

-

Субсидии - это бюджетные средства, предоставляемые бюджету другого уровня физическому или юридическому лицу на условиях долевого финансирования целевых расходов. Здесь нет срока.

-

Бюджетный кредиты - это форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам на возвратной и возмездной основе.

-

Бюджетные ссуды- это бюджетные средства, предоставляемые другому бюджету на возвратной, возмездной основе, на срок не более 6 месяцев в пределах финансового года. Это краткосрочный вид кредитования.

В настоящее время ряд регионов получают финансовую поддержку в виду трансфертов. Трансферты – это перевод средств в бюджеты нижестоящего территориального уровня из фонда поддержки регионов.

Перечисленные формы финансовой поддержки применяются в системе межбюджетных отношений на основе бюджетного регулирования.

Бюджетный процесс:

Бюджетный процесс- это регламентированная нормами права деятельность органов государственной власти, местного самоуправления и участников бюджетного процесса по составлению, рассмотрению, утверждению и исполнению бюджетов всех уровней и государственных внебюджетных фондов.

Бюджетный процесс строится в соответствие с бюджетным кодексом РФ. В систему органов обладающими бюджетными полномочиями входят:

-

Финансовые органы – министерство финансов, федеральное казначейство, федеральная налоговая служба

-

Органы денежно кредитного регулирования – банк России.

-

Органы государственного контроля – счётная палата, государственные аудиторские фирмы

Рассмотрим сущность бюджетного процесса на примере федерально бюджета: составление проекта федерального бюджета осуществляется правительством РФ и начинается не позднее чем за 10 месяцев до начала очередного финансового года. Составление проекта бюджета основывается:

-

На бюджетном послании президента России

-

На прогнозе социально – экономического развития на очередной финансовый год. Составляет мин. фин. и министерство экономического развития.

-

На основных направлениях бюджетной и налоговой политики.

-

На прогнозе сводного финансового баланса.

-

На плане развития государственного или муниципального сектора экономики.

Этапы формирования федерального бюджета:

-

Первый этап включает разработку федеральными органами исполнительной власти плана прогноза социально – экономического развития страны на очередной финансовый год.

Разработку министерством финансов основных характеристик федерального бюджета и распределения расходов федерального бюджета в соответствии с функциональной квалификацией расходов.

Третье – правительство разрабатывает предложения по увеличению размеров минимального прожиточного минимума и минимального замера оплаты труда.

-

Второй этап включает:

- 2.1. Распределение федеральными органами распределительной власти предельных объёмов бюджетных средств в соответствии с функциональной, ведомственной и экономической квалификациями расходов.

- 2.2. уполномоченные органы исполнительной власти формируют перечень целевых программ подлежащих финансированию из федерального бюджета. Разработка и согласование показателей проектов бюджета завершается не позднее 15 июля года предшествующего финансовому году. С 15 июля по 15 августа правительство РФ рассматривает прогноз социально – экономического развития, проект федерального бюджета и проекты государственных внебюджетных фондов.

-

Третий этап. На этом этапе правительство РФ вносит на рассмотрение государственной думы и президента проект федерального закона о федеральном бюджете не позднее 15 августа текущего года. Проект бюджета направляется советом государственной думы в комитет по бюджету, который даёт заключение о соответствии предоставленных документов и материалов бюджетному кодексу. Совет государственной думы направляет в государственную думу проект бюджета, который рассматривается в 3 чтениях. В первом чтении проект рассматривается в течении 30 дней со дня его внесения правительством в государственную думу при этом обсуждаются:

- концепция бюджета

- прогноз социально – экономического развития страны

- основные направления бюджетной и налоговой политики

- в взаимоотношение бюджетов

- проект программы внешних заимствовании

- основные характеристики федерального бюджета

Во втором чтении утверждаются расходы по разделам функциональной квалификации. Государственная дума рассматривает проект бюджета во втором чтении в течении 15 дней. Если проект бюджета откланяется во втором чтении, то он передаётся в согласительную комиссии, которая состоит из представителей Госдумы, совета федерации и правительства. В В третьем чтении утверждаются расходы по подразделам функциональной квалификации и главным распорядителям по всем 4 уровням функциональной квалификации, расходы на финансирование федеральных целевых программ, федеральные адресные инвестиционные программы, программы предоставления гарантий правительства, программы внешних заимствований. Далее законопроект голосуется в целом. В третьем чтении проект рассматривается в течение 25 дней. Принятый государственной думой закон в течении 5 дней передаётся в совет федерации, который рассматривает его в течении 14 дней. Одобренный советом федерации закон в течении 5 дней направляется президенту для подписания и обнародования.

В российской федерации установлено казначейское исполнение бюджетов, при этом действует принцип единства кассы, который предусматривает зачисление всех доходов и источников финансирования бюджета и осуществления всех расходов с единого счёта бюджета. Исполнение бюджетов всех уровней осуществляется на основе бюджетной росписи, которая составляется главным распорядителем по получателя бюджетных средств. На основании бюджетных росписей главных распорядителей составляется сводная бюджетная роспись и направляется в орган исполняющий бюджет. Контроль за исполнением бюджета осуществляют законодательные органы.

Реферат. Собственные финансовые ресурсы предприятия.

Финансовые ресурсы предприятия – это совокупность собственных денежных доходов и поступлений извне (привлеченные и заемные средства), находящихся в распоряжении субъекта хозяйствования и предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат, связанных с расширением производства и экономическим стимулированием.

Основными источниками формирования финансовых ресурсов предприятия являются собственные и привлеченные средства. К собственным средствам принадлежат: уставный фонд, амортизационные отчисления, валовой доход и прибыль. К привлечённым - паевые и прочие взносы, средства, мобилизованные на финансовом и кредитном рынках/

Собственный капитал предприятия представляет собой финансовые ресурсы, вложенные им для организации и финансирования хозяйственной деятельности. Нормой для успешной, рентабельной работы предприятия, его высокой конкурентоспособности на рынке и финансовой устойчивости является ситуация, при которой собственный капитал составляет большую часть его финансовых ресурсов.

Собственный капитал находит отображение в первом разделе пассива бухгалтерского баланса (раздел «Собственный капитал») и состоит из:

-

уставного капитала;

-

паевого капитала;

-

дополнительно вложенного капитала;

-

другого дополнительного капитала;

-

резервного капитала;

-

нераспределенной прибыли;

-

неоплаченного капитала;

-

изъятого капитала.

На любом предприятии общая сумма финансовых ресурсов состоит из таких элементов:

-

уставной капитал;

-

дополнительный капитал (в том числе капитальный доход в виде фонда индексации основных средств и нематериальных активов);

-

резервный капитал;

-

централизованные средства на финансирование капитальных вложений;

-

специальные фонды и целевое финансирование;

-

отсроченная налоговая задолженность;

-

резервы последующих выплат и платежей;

-

нераспределенная (временно не использованная) прибыль в хозяйственном обороте;

-

долгосрочные и краткосрочные кредиты коммерческих банков;

-

заемные средства от реализации собственных ценных бумаг (облигаций и других, кроме акций, так как выручка от их продажи включается в уставной капитал акционерного общества);

-

кредиторская задолженность всех видов, включая задолженность из бюджетных платежей, из отчислений на социальные мероприятия государства, на оплату работы, по выданным векселям, по полученным авансам;

-

другие средства, которые находят отображение в пассиве бухгалтерского сальдового баланса предприятия.

Денежные средства на предприятии сначала формируются в процессе образования уставного фонда. В дальнейшем их инвестируют в обеспечение производственно-хозяйственной деятельности, расширение и развитие производства, благодаря чему предприятие получает возможность заниматься производством и сбытом продукции, получать доходы. Средства предприятия хранятся в кассе, а также на текущем, валютном и других счетах в банковских учреждениях.

Формирование финансовых ресурсов осуществляется на двух уровнях:

• в масштабах страны;

• на каждом предприятии.

Структура финансовых ресурсов определяется источниками их поступления.

Источником формирования финансовых ресурсов на общегосударственном уровне является национальный доход.

Источниками образования финансовых ресурсов предприятия являются:

-

собственные и приравненные к ним средства (прибыль, амортизационные отчисления, выручка от реализации выбывшего имущества, устойчивые пассивы);

-

ресурсы, мобилизованные на финансовом рынке (продажа собственных акций, облигаций и других ценных бумаг, кредитные инвестиции);

-

поступления денежных средств от финансово-банковской системы в порядке перераспределения (страховые возмещения; поступления от концернов, ассоциаций, отраслевых структур; паевые взносы; дивиденды и проценты по ценным бумагам; бюджетные субсидии).

Размер финансовых ресурсов предприятий зависит от объема производства, его эффективности и определяет возможности их использования на:

-

осуществление необходимых капитальных вложений;

-

увеличение оборотных средств;

-

выполнение финансовых обязательств;

-

инвестирование в ценные бумаги;

-

обеспечение потребностей социального характера, благотворительность и спонсорство.

Финансовые ресурсы предприятий направляются на следующие цели:

-

финансирование затрат на производство и реализацию продукции, работ, услуг;

-

реальные и финансовые инвестиции;

-

образование денежных фондов специального назначения;

-

платежи в бюджет и внебюджетные фонды;

-

погашение кредитов и ссуд;

-

благотворительные цели.

Реферат. Прибыль в условиях развития предпринимательства.

Прибыль – это превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на производство или приобретение и сбыт этих товаров и услуг.

Бухгалтерская прибыль -

Лекция 9. Государственный долг.

11.04.2011

ﷲ

Государственный долг – это совокупность дефицитов государственного бюджета за определённый период времени – экономическое определение государственного долга.

Юридическое определение государственного долга даётся в бюджетном кодексе РФ, как совокупность долговых обязательств РФ перед юридическими физическими лицами, иностранными государствами, международными организациями и субъектами международного права.

Основными причинами образования государственного долга является:

-

дефицит государственного бюджета

-

наличие свободных денежных средств у физических и юридических лиц

Государственные долговые обязательства могут существовать в различных формах:

-

Кредитные соглашения и договоры РФ с кредитными организациями (банки) , иностранными государствами и международными финансовыми организациями.

-

Государственные ценные бумаги, выпущенные от имени РФ (все виды облигаций)

-

Договоры о предоставлении государственной гарантии РФ, договоры поручительства по обеспечению обязательств третьими лицами.

-

Переоформление долговых обязательств третьих лиц в государственный долг РФ.

-

Соглашение и договоры РФ о пролонгации (переоформление сроков выполнения долговых обязательств) и реструктуризации долговых обязательств прошлых лет.

Государственный долг можно квалифицировать по различным критериям:

-

По валютному критерию. Государственный долг делится на внутренний долг - рублёвые долги ввиду совокупного долга резидентов, внешний государственный долг – это валютные долги в виде совокупности обязательств нерезидента.

-

По экономическому содержанию. Государственный долг делится на капитальный долг - это сумма выпущенных и непогашенных долговых обязательств государства, включая проценты, текущий дог – это расходы по выплате доходов и погашению обязательств.

-

По срокам. Государственные долговые обязательства могут быть, краткосрочные, сроком до 1 года. Среднесрочными сроком от 1 года до 5 лет. Долгосрочные обязательства от 5 до 30 и более лет.

-

По уровню управления. Государственный долг делится на – государственный долг РФ, государственный долг субъектов РФ, муниципальный государственный долг.

Размеры и структура государственного долга приводятся в программе «Государственных внутренних заимствований РФ», «Программе внутренних заимствований РФ», «Программе государственных заимствований муниципальных образований». Программа в ходит в число документов предоставляемых одновременно с проектом бюджета на очередной финансовый год. Предельные объёмы внутреннего долга утверждаются законом о бюджете на соответствующий финансовый долг. Предельный объём может быть превышен правительством РФ, если это снижает расходы по обслуживанию государственного долга.

В законе о бюджете утверждается также предельный объём заёмных средств направляемых РФ субъектами федерации или муниципальными образованиями на финансирование дефицита бюджета соответствующего уровня.

Для субъекта РФ этот предел не должен превышать 30% доходов бюджета на текущий финансовый долг без учёта заёмных средств привлечённых в текущем году. В муниципальных образования размер заёмных средств не должен превышать 15% доходов местного бюджета без учёта заёмных средств, привлечённых в текущем году. Если эти расходы будут больше установленных нормативов, то могут быть применены следующие санкции:

-

Ревизия бюджета РФ.

-

Передача исполнения бюджета субъекта РФ под контроль министерства финансов РФ или местного бюджета под контроль органа исполняющего бюджет субъекта РФ.

-

Иные меры воздействия на контроль исполнения долговых обязательств.

В РФ действует единая система учёта и регистрации государственного долга. Субъекты РФ и муниципальные образования регистрируют свои долговые обязательства в министерстве финансов РФ, которая ведёт Государственную долговую книгу РФ.

Внутренние долговые обязательства можно разбить на 2 группы:

-

Рыночные обязательства существующие в форме эмиссионных ценных бумаг и другие.

-

Нерыночные долговые обязательства выпущенные в счёт финансирования образовавшихся задолженностей бюджета: векселя Минфина, задолженность перед центральным банком России.

Рост государственного внутреннего долга приводит к тому, что расходы по обслуживанию долга начинают превышать доходы от размещены государственных ценных бумаг.

Тема: внебюджетные фонды.

Внебюджетные средства – это финансовые ресурсы государства, имеющие целевое назначение и не включаемые в бюджет. Внебюджетные средства находятся в распоряжении органов государственной власти соответствующего уровня и концентрируются в специальных фондах предназначенные для финансирования определённых мероприятий.

Внебюджетные фонды – это способ организации государственных финансовых ресурсов.

Необходимость создания специальных внебюджетных фондов возникла ещё в эпоху феодализма, когда с расширением деятельности государства возникли новые виды расходов, которые отражались на особых счетах и покрывались из источников, созданных для контурных целей. Но такие специальные фонды в это время имели временный характер. Их количество постоянно менялось. С формирование капитализма происходит унификация (разработаны определённые правила) специальных фондов.

Сегодня в отдельных развитых странах насчитывает о 30 до 80 специальных фондов, которые формируются 2 способами:

-

Выделяются из государственных или местных бюджетов

-

Создаются по особому решению законодального органа

Источниками внебюджетных фондов могут быть специальные налоги и сборы, субсидии из бюджета и займы. Конкретный перечень источников определяется задачи для реализации, которых создаются фонды. По принадлежности фонды могут быть федеральными, региональными и муниципальными.

В зависимости от цели использования внебюджетные фонды делятся на экономические и социальные. В российской практике с началом реформ с началом реформ в бюджетной системе, право создавать внебюджетные фонды было предоставлено органам государственной власти всех уровней управления. С 1994 года централизованные внебюджетные фонды доходы, которых формировались за счёт обязательных платежей предприятий были консолидированы в федеральном бюджете. Таким образом, в настоящее время на федеральном уровне, как самостоятельные существует три социальных внебюджетных фонда – пенсионный фонд РФ, фонд государственного социального страхования, фонд обязательного медицинского страхования. До 2004 года был государственный фонд занятости населения. Данные фонды имеют территориальные отделения.

Пенсионный фонд РФ создан для социальной поддержки граждан России по пенсионному социальному обеспечению: по возрасту (55 для женщин), по инвалидности, в случае потери кормильца.

Фонд государственного социального страхования (ФСС) предназначен для социальной поддержки граждан России в случае временной нетрудоспособности по выплатам и приобретение путёвок в санаторий и дома отдыха.

Фонд обязательного медицинского страхования (ФОМС) предназначен для социальной поддержки граждан России по бесплатному медицинскому обслуживанию в учреждениях здравоохранения в рамках установленного перечня медицинских услуг оговариваемые министерством здравоохранения и социальной защиты.

Региональные и местные органы государственной власти обладают полной самостоятельностью в решении вопросов формирования и использования внебюджетных фондов за счёт местных источников.

Задача. Банк А, заключает контокоррентный договор с фирмой В. В соответствии с договором процент уплачиваемый по дебетовому сальдо равен 15% годовых, а процент уплачиваемый по кредитовому сально составляет 12% годовых, лимит кредитования 400 000 руб. По контокоррентному счёту сделаны следующие записи. Определить плату за пользование контокоррентам кредитом.

|

Дебет = 15% Кредит = 12% Лимит = 400 тыс. руб.

5 сентябрь. – Дт.- 100 тыс. руб. 10 сентябрь. – Кр.- 180 тыс. руб. 25 сентябрь. – Дт. – 480 тыс. руб. 28 сентябрь. – Кр. 300 тыс. руб. 1 октябрь. – Дт – 200 тыс. руб. 1 ноябрь – Дт-100 тыс. руб.

|

К

1

К

2 =

К

3 =

К

4

=

K

5

=

П к 0

=

|

|

П Кр - ? |

|

= 16/36 = 4/9=0.4

= 16/36 = 4/9=0.4 = 240/36=20/3=6.7

= 240/36=20/3=6.7 =3/36=1/12=0.09

=3/36=1/12=0.09 =33/36=11/12=0.94

=33/36=11/12=0.94 = 480/36=13.3

= 480/36=13.3

Лекция 10. Рынок ссудных капиталов.

25.04.2011.

ﷲ

Вопросы:

-

Структура и функции современного рынка ссудных капиталов

-

Структура и механизм функционирования кредитной системы

-

Рынок ценных бумаг

-

Характеристика отдельных кредитных институтов

Структура и функции современного рынка ссудных капиталов.

Ссудный капитал – это денежные средства, отданные в ссуду за определённый процент на условиях возвратности. Ссудный капитал используют в качестве источников денежные средства, высвобождаемые в процессе воспроизводства:

-

Амортизационный фонд предприятий.

-

Часть оборотного капитала в денежной форме, высвобождаемые в процессе реализации продукции.

-

Денежные средства, образующиеся в результате разрыва между получением денег от реализации товаров и выплаты заработной платы.

-

Прибыль, идущая на обновление и расширения производства

-

Денежные доходы и сбережения всех слоёв населения

-

Денежные накопления государства в виде доходов от производственной, коммерческой и финансовой деятельности правительства, а также положительное сальдо центрального и коммерческих банков

Современная структура рынка ссудных капиталов характеризуется двумя основными признаками:

-

Временной. По временному признаку различают:

- денежный рынок, на котором предоставляются кредиты на период от нескольких недель до одного года.

- рынок капиталов, где денежные средства выдаются на срок он года до 5 лет.

-

Институциональный признак. По институциональному признаку современный рынок ссудных капиталов подразумевает наличие двух основных звеньев:

- рынок кредитной системы (совокупности различных кредитно – финансовых институтов)

- рынок ценных бумаг, который подразделяется на первичный рынок и вторичный рынок.

Временной и институциональные признаки рынка ссудных капиталов характерны для всех стран.

Функции рынков ссудных капиталов включают следующее:

-

Обслуживание товарного обращения через кредит.

-

Аккумуляция денежных сбережений предприятий, населения и государства.

-

Трансформация денежных фондов непосредственно в ссудный капитал

-

Обслуживание государства и населения для покрытия государственных и потребительских расходов

-

Ускорение концентрации и централизации капитала для образования финансово – промышленных групп.

Указанные функции рынков ссудных капиталов направлены на обеспечение функционирования экономической системы любой страны.

Структура и механизм функционирования кредитной системы:

Современная кредитная система – это совокупность различных кредитно – финансовых институтов действующих на рынке ссудных капиталов и осуществляющих мобилизацию денежного капитала.

На рынке кредитной системы реализуется две основные формы кредита:

-

Коммерческий кредит – предоставляется одним функционирующих предприятием другому в виде продажи товаров с оторочкой платежа. Инструментом такого кредита является вексель, оплачиваемый через коммерческий банк.

-

Банковский кредит - предоставляется банками и другими кредитно – финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд. Банковский кредит носит двойственный характер, он может выступать, как ссуда капитала для функционирующих предприятий, либо в виду ссуды денег, то есть, как платёжное средство при уплате долгов.

В настоящее время существует несколько форм банковского кредита:

-

Потребительский кредит. Как правило, предоставляется торговыми компаниями и банками для приобретения населением товаров и услуг с рассрочкой платежа.

-

Ипотечный кредит. Выдаётся на приобретение или строительства жилья, а также на покупку земли. Выдают кредит в банке и специализированные кредитно – финансовые институты. Самый длительный кредит, до 30 лет.

-

Государственный кредит, который разделятся на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства кредитуют различные секторы экономики, во - втором случае государства заимствует денежные средства у банков для финансирования бюджетного дефицита.

-

Международный кредит. Может быть, как частным, так и государственным. Отражает движение ссудного капитала в сфере международных экономических и валютно - финансовых отношений.

-

Ростовщический кредит. Сохраняется, как анахронизм в ряде развивающихся стран, где слабо развита кредитная система. Такой кредит выдают индивидуальные лица и специальные конторы под чрезвычайно высокие проценты.

Современная кредитная система выполняет важную роль в финансовых процессах любой страны:

-

Концентрация и централизация банковского капитала

-

Дальнейшее усиление конкуренции между различными типами кредитно – финансовых институтов.

-

Сращивание крупных кредитно – финансовых институтов с мощными промышленными, торговыми и транспортными корпорациями.

-

Интернационализация деятельности кредитно – финансовых институтов и создание международных банковских объединений.

Рынок ценных бумаг:

Образование фиктивного капитала связно с появление ссудного капитала. Однако фиктивный капитал возникает не в результате денежной формы кругооборота промышленного капитала, а как следствие приобретения ценных бумаг дающих право на приобретение определённого дохода.

Первоначальной формой фиктивного капитала явились облигации государственных займов. Формирование и развитие фиктивного капитала является порождением ссудного капитала, осуществляющего регулирование и распределение всех потоков денежного и фиктивного капиталов.

В настоящее время в различных странах существует три основных виды рынков ценных бумаг:

-

Первичный – внебиржевой.

-

Вторичный – биржевой.

-

Уличный – стихийный.

Все названные рынки в определённой степени дополняют друг друга и одновременно противостоят друг другу. Первичный рынок охватывает лишь новые выпуски ценных бумаг (эмиссию) и главным образом размещение облигация. Первичный рынок в отличие от биржи не имеет собственного определённого места торговли ценными бумагами. Вторичный рынок представлен фондовой биржей, которая является традиционно постоянно действующим рынком ценных бумаг, с определённым местом и временем по продаже и покупке ранее выпущенных ценных бумаг. Фондовая биржа является важным элементов современного экономического механизма. Особенность биржи состоит в том, что значительная часть операций производится по средствам индивидуальных инвесторов через брокеров, дилеров и трейдеров. Важной формой владения фиктивным капиталов являются акции особенно обыкновенные, так как они дают право голоса на собраниях акционеров крупных корпораций.

Структура РФ банковой системы .

Реферат. Особенности современной банковской системы

3 аспекта сегментации

-

Выделение групп банков

-

Доступ отдельных сегментов банковской системы к пассивам разного качества и характера – долгосрочные (депозиты) и краткосрочные (счета реального сектора)

-

Ограниченность канала обеспечивающих перераспределение финансовых ресурсов между отдельными сегментами банковской системы

Группы банков

-

Крупнейшие банки и банковские группы

-

Средние и мелкие банки с российский капиталом

-

Банки, контролируемые не резидентами

-

Сбербанк РФ.

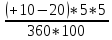

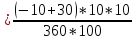

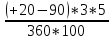

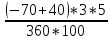

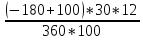

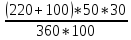

Задача. Определить устойчивость бюджета на основе следующих данных .

|

Наименование |

Условные обозначение |

Сумма млн. руб. |

|

Д |

57716.0 |

|

Р |

100114.0 |

|

Дс |

39330,0 |

|

Д р |

15299.4 |

|

З |

12018,0 |

|

Состояние бюджета |

Дс/Д |

Др/Д |

З/Р |

|

Абсолютно устойчивое |

60-70 |

30-40 |

10-15 |

|

Нормальное состояние |

40-50 |

50-60 |

20-25 |

|

Неустойчивое |

20-30 |

70-80 |

30-35 |

|

Кризисное |

5-10 |

90-95 |

40-50 |

Определите устойчивость бюджета.

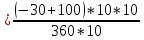

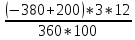

=

=

* 100 = 68%

* 100 = 68%

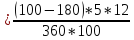

=

=

*100= 26%

*100= 26%

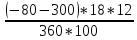

=

=

*100 = 12%

*100 = 12%

лекция.

ﷲ

16.05.11

…..

…..

…. Дописать!!!!

4. характеристики отдельных кредитных институтов.

Центробанк со своим 100% участием государства в формирование этого банка.

2. акционерное общество. Одним из акционеров которого является государство

3. система независимых банков в совокупности выполняющих функции эмиссионного банка.

Наиболее крупные кредитные учреждения в банковской системе – это универсальные коммерческие банки.

Коммерческие банки выполняют следующие функции:

-

аккумулируют временно свободные средства предприятия и населения.

-

обеспечивают функционирование расчётно – платёжного механизма

-

осуществляют кредитование экономических субъектов и граждан

-

проводят учёт векселей и операций с векселями

-

осуществляют хранение финансовых и материальных ценностей

-

оказывают доверительные услуги по управлению имуществом клиента

в) Специализированные банки. Основным критерием специализированных банков является их функциональное назначение в соответствие с данным критерием различают следующие специализированные банки:

- инновационные

- инвестиционные

- учётные

- ссудо-сберегательные

- ипотечные

- депозитные

- клиринговые

Инновационные инвестиционные банки специализируются на аккумуляции денежных средств на длительные сроки и предоставлении долгосрочных ссуд.

Формой аккумуляции денежных средств является выпуск облигационных займов . Эти виды банков выполняют следующие функции:

-

выяснение характера и размера финансовых потребностей заёмщика.

-

согласование условий займа

-

выбор вида ценных бумаг

-

определение срока выпуска ценных бумаг

-

эмиссия и последующее размещение ценных бумаг среди инвесторов

-

обеспечение вторичного рынка облигаций

Учётные и депозитные банки специализируются на краткосрочном привлечении свободных денежных средств (обычно на 3 – 6 месяцев). В активных операциях этих банков наибольших удельный вес имеют краткосрочные кредиты и операции по учёту краткосрочных векселей. Дополнительной функцией таких банков является выпуск казначейских векселей (краткосрочные долговые обязательства государства).

Ссудо-сберегательные банки – это финансово – кредитные учреждения для привлечения свободных средств населения, хранения сбережений, осуществления безналичных расчётов, расчётно – кассовых операций для населения, предоставление кредитов населению. Особенностью пассивных операций сбербанка является большой удельный вес операций со средствами населения:

-

Вклады до востребования (можно снять в любое время нужную сумму). Проценты по этому вкладу самые низкие.

-

Срочные вклады. Нельзя снять в любое время, снимаются проценты. Проценты самые высокие.

-

Сберегательные сертификаты (письменные свидетельства о депонировании денежных средств). Подтверждение.

Существуют особенности в активных операциях Сбербанка. Не распространяются на другие банки:

-

по действующему законодательству некоторую часть вкладов Сбербанк должен насчитать на счетах Центрального Банка.

-

значительный объём кредитов, предоставляемых населению.

-

как правило, кредиты предоставляются наиболее надёжным заёмщикам.

-

сбербанк является наиболее крупным кредитором на межбанковском кредитовании

Ипотечные банки специализируются на выдаче долгосрочных кредитов под залог недвижимости (земельные участки и городские строения). Ресурсом ипотечных банков являются средства, привлекаемые на основе выпуска ипотечных облигаций. Обеспечением данных облигаций является принятые в залог недвижимое имущество.

Клиринговые банки предназначены для организации и проведение межбанковских расчётов на основе открытия и ведения клиринговых счетов (такие банки существуют только в Великобритании).

К парабанковской системе относятся – ломбарды, кредитные союзы, общества взаимного кредитования и т.д.

Ломбарды – это кредитные учреждения, выдающие ссуды под залог движимого имущества. Ссуда выдаётся на краткосрочный период до 3 месяцев, в размере от от 50 – 80% стоимости заложенного имущества.

Кредитные союзы – могут быть двух видов. 1- создаются группой физических лиц с целью предоставления краткосрочного потребительского кредита. 2 – создаются несколькими специализированными кредитными товариществами.

общество взаимного кредитования – это разновидность кассы взаимной помощи, при которой участниками выступают физические и юридические лица. При вступлении в данное общество каждый член вносит по определённому проценту в качестве оплаты своего паевого взноса. Участник общества анализируется на предмет кредитоспособности, предоставление гарантий или поручительства. При выходе из общества участник обязан погасить основную сумму долга и процента по этому долгу. После выполнения этих обязательств участнику возвращается вступительный взнос и заложенное имущество.

Реферат. Бюджетный процесс.

Государственный федеральный бюджет это –

Участники - президент, высшее должностное лицо РФ, глава муниципального образования.

группы – федеральный, региональный, местный