ТАГИБОВА АСИЯТ

أشهد أن لا إله الا الله وأشهد أنّ محمّدا رسول الله

ربنا آتنا في الدنيا حسنة وفي الاخرة حسنة وقنا عذاب النار

بِسْمِ اللّهِ الرَّحْمـَنِ الرَّحِيمِ

Финансы и кредит экзамен

Морозко Наталья Иосифовна

Диденко Валентина Юрьевна

Литература:

1) Грязнова А.Г. «Финансы»

2) Литовченко В.П. «Финансы»

3) «Финансы денежное обращение кредит», Дробозина Е.Г.

4) Финансы и кредит, Романовский А.П.

5) Журнал, «Финансы и кредит»

6) Журнал «Финансовый менеджмент», одна раз в два месяца

7) Журнал, «Финансовый менеджер», ежемесячно

8) Самсонова, задачник

Лекция 1. Финансы в рыночной экономике.

«Ашаду алла илагьа илла ллагь, ва ашгьаду анна МухIаммада-р-расулуллагь».

14 февраль 2010

10:40

Вопросы:

-

Место и роль финансов в рыночной экономике

-

Сущность и функции финансов

-

Структура финансовой системы и органы управления финансовой системы

Современные государства осуществляют управление рыночной экономикой с помощью специальных механизмов, включающих финансовую, налоговую системы и денежно кредитную систему. Рыночная экономика – это экономика, основанная на отношениях, возникающих в процессе купли продажи товаров на рынке. Рынок – это сфера проявления экономических отношений, межу производителями и потребителями товаров, между стоимостью и потребительной стоимостью товаров.

В условиях рыночной экономики необходимо знать экономическую сущность и содержание категорий экономики.

Категории:

-

Капитал – это деньги, задействованные в обороте и приносящие доходы от этого оборота. Деньги, приносящие доход это есть капитал. Приращение есть капитал. Оборот денег – это вложения денег в предпринимательства, передача в кредит, сдача в наём (арена, лизинг и т.д.).

-

Финансы – это система денежных отношений, выражающих формирование и использование денежных фондов, в процессе их оборота. По своей роли в общественном производстве финансы включают в себя два звена: 1) общественные финансы, 2) финансы хозяйствующих субъектов. Каждое звено выполняет свои задачи и вместе они образуют единую финансовую систему. Роль финансов в экономике многообразна, и включает следующие направления, первая – финансовое обеспечение потребностей расширенного производства, вторая направленность – финансовое регулирование экономических и социальных процессов, третья – финансовое стимулирование эффективного использования всех видов экономических ресурсов. Финансовое обеспечение потребностей расширенного производства означает покрытие затрат, за счёт финансовых ресурсов (три вида – собственные, заёмные и привлечённые). Финансовое регулирование экономических и социальных процессов осуществляется через перераспределение финансовых ресурсов, между различными видами экономической деятельности. Финансовое стимулирование эффективного использования экономических ресурсов, осуществляется следующими методами:1) создание поощрительных фондов, 2) использование бюджетных стимулов (льготы при уплате налогов, освобождение отплаты налогов), 3) использование финансовых санкций (штрафы, пени и объявление банкротств).

Дотационные – угольная промышленность.

Сверх прибыльные – добыча газа.

Сущности и функции финансов:

Финансы – это экономическая категория, выражающая определённые экономические отношения, и имеющая ряд особенностей по сравнения с другими экономическими отношениями.

Особенности: финансы это когда присутствуют все три особенности

-

Денежное отношение

-

Распределительные отношения

-

Финансы, связанные с формированием и использованием фондов, денежных средств государства и хозяйствующих субъектов.

Эти особенности позволяют выделить финансовые отношения из системы экономических отношений. Денежные фонды формируются на «макро» и «микро» уровнях. На «макро» уровне к ним относятся (к денежным фондам) государственный бюджет, государственные внебюджетные фонды, государственные фонды страхования, которые представляют собой систему денежных отношений межу государством с одной стороны и юридическими физическими лицами с другой стороны. На «микро» уровне - это фонды собственных заёмных и привлечённых средств. В состав собственных средств предприятия входят: уставный капитал, добавочный капитал, резервный капитал, фонды и накопления, фонды потребления, нераспределённая прибыль.

К заёмным средствам относятся – кредиты,

Привлечённые ресурсы – кредиторская задолженность, задолженность по выплате заработной платы (каждый день получается задолженность) задолженность перед поставщиками и потребителями.

Вексель - долговое обязательство.

Финансы свою сущность проявляют в функциях.

Функции финансов:

-

Распределительная. Означает участие финансов в распределении и перераспределении валового внутреннего продукта и национального дохода (НД), через бюджет перераспределяется более половины национального дохода. Перераспределение денежных средств осуществляется между отраслями, регионами, между сферами материального и не материального производства.

-

Контрольная. Означает участие финансов в контроле за эффективным использованием всех видов экономических ресурсов. Контрольные функции выполняют следующие финансовые органы: счётная палата РФ, казначейство Министерство финансов, федеральная таможенная служба (федеральная налоговая служба, федеральная служба по финансам рынка, контрольно ревизионные управления, независимые аудиторские фирмы. Счётная палата – занимается наиболее крупных хищений со стороны бюджетных средств.

-

Воспроизводственная. Означает участие финансов в виде денежных средств по обеспечению расширенного воспроизводства, материальной сферы деятельности.

Структура

Финансовая система - это совокупность блоков, звенев финансовых отношений. Финансовая система РФ состоит из трёх крупных блоков. 1 блок – государственные финансы, 2 блок – местные финансы, 3 блок – юридических физических лиц.

Государственные финансы отражают экономические отношения по формированию и использованию, централизованных фондов денежных средств предназначенных для обеспечения выполнения государством его функций. Государственные финансы включают в себя государственный бюджет и государственные внебюджетные фонды. По уровню управления государственный бюджет включает в себя федеральный бюджет, бюджет субъектов федерации (региональный) и местный бюджет (муниципальный). Федеральный бюджет - это верхний уровень бюджетной системы страны. Бюджеты субъектов федерации включают - республиканские бюджеты, республик в составе РФ, а также бюджеты двух городов Москвы и Санкт-Петербурга (т.к. бюджеты этих городов сопоставимы с региональным бюджетом) . Местные бюджеты – бюджеты городских, окружных населённых пунктов, а также бюджеты посёлков и сельских населённых пунктов. Государственные внебюджетные фонды – это форма аккумуляции и перераспределения денежных средств, используемых для удовлетворения социальных потребностей. Внебюджетные фонды создаются на федеральном и территориальном уровнях и имеют целевое назначение. Внебюджетные фонды включают – пенсионный фонд РФ, фонд социального страхования, фонд обязательного медицинского страхования.

Финансы юридических, физических лиц – это совокупность экономических отношений по формированию и использованию, денежных фондов организации и физических лиц, предназначенных для обеспечения, процесса расширенного производства.

Особое место среди органов управления занимают министерство финансов. Основными задачами, которого являются, 1) совершенствование бюджетной системы РФ, (развитие бюджетного федерализма), 2) разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики, 3) концентрация финансовых ресурсов, на приоритетных направлениях социально экономического развития, 4) разработка и обеспечение исполнения федерального бюджета, 5) разработка и реализация, программ государственной заимствований управления внутренними внешним долгом РФ, 6) осуществления государственного финансового контроля.

Управления финансами включает в себя планирование финансов, организацию управления финансами, стимулирование выполнения финансовых планов и финансовый контроль. Управление финансами, осуществляется путём выработки финансовой политики.

Семинары:

-

Экспресс опрос (10 мин)

-

Рефераты

-

Задачи

4 апрель. Тема: Собственные ресурсы предприятия. (15 – 18 страниц, 3 части - теоритическая 5 -6 стр., рекомендательная или аналитическая (брать из журналов, это практическая часть), 3 часть – список использованной литературы). Приносить в электронном виде и распечатать. Рассказывать3 -4 страница. 5 -6 минут. Можно презентацию, или раздать всем работу.

Допуск наличие лекции (распечатать), реферат.

Лекция 2. Денежная система и механизмы денежного обращения.

21.02.11

ﷲ

Вопросы:

-

Денежные потоки в экономике

-

Системы и способы измерения денежной массы

-

Виды денежных знаков и их выпуск в обращение

-

Механизм наличного и безналичного денежного обращения

Денежные потоки в экономике.

Деньги – это средства оплаты товаров, средства измерения и накопления стоимости. Для характеристики роли денег, следует рассмотреть денежные потоки, существующие в национальной экономике.

Для упрощения анализа рассмотрим несколько моделей экономики:

-

Модель экономики номер один - это простое воспроизводства, т.е. потребляется все что воспроизводится, отсутствует расширение производства, экономика представлена семейными хозяйствами, производящими товары и услуги. Семейные хозяйства являются владельцами экономических ресурсов, они поставляют их на рынок и получают плату в виде дохода, которые в совокупности образуют национальный доход страны. В кругообороте прослеживаются два встречных потока: поток товаров и потом денег. Эта зависимость выражается уравнением обмена (Кембриджским уравнение)

MV=PQ

M- масса, денег в обращение

P- уровень цен

Q- объём произведённый товаров и услуг

V-скорость обращения денег

Скорость обращения денег зависит от многих факторов: технологии совершения платежей, частоты выплаты заработной платы, издержек, удержание денег в качестве актива и других факторов. В масштабе страны PQ образуют валовый внутренний продукт. И соответственно для определения массы денег необходимой для обращения можно воспользоваться расчётом: M=PQ/V=ВВП/V.

-

Модель экономики номер два – это расширенное воспроизводство: появляются сбережения, которые инвестируются в производство, семейные хозяйства сберегают денежные средства, которые вкладывают в производство фирмы, поэтому возникает необходимость в особом механизме перемещения сбережённых денежный средств, от семейных хозяйств к фирмам, таким механизмом является прямое и косвенное финансирование. Прямое финансирование - это выпуск фирмами акций и облигаций, и их размещение среди юридических и физических лиц. Косвенное финансирование – осуществляется через финансовые рынки, финансово – кредитные учреждения аккумулируют (привлекают, сосредотачивают) временно свободные денежные средства, и выдают их в виду суд фирмам на условиях платности, срочности и возвратности.

-

Модель экономики номер три – это экономика, с государственным сектором регулирования. Государство получает от семейных хозяйств налоги, которые образуют важнейший источник доходов государственного бюджета. Фирмы платят налоги государству и выступают в роли плательщиков, в свою очередь население получает из государственного бюджета, пенсии, пособия и другие социальные выплаты. Если расходы в бюджете превышают доходы, образуется дефицит государственного бюджета, если наоборот, то профицит (кейнсианская модель)

-

Модель номер четыре - это открытая экономическая система. Т.е., система, связанная с зарубежными странами, механизмами экспорта и импорта товаров и услуг, и финансовыми операциями. Если экспорт товаров, превышает импорт, то наблюдается приток капитала в страну, если импорт превышает экспорт, то наблюдается отток капиталов. Для поддержания экономики необходимо получение международных кредитов и займов.

Способы измерения денежной массы.

Денежная масса представляет собой совокупность наличных денег, и денег без наличного оборота.

Для измерения количества денег применяют специальные денежные агрегаты, которые утверждаются в законодательном порядке центральным банком страны. Методика исцеления денежный агрегатов включает, агрегат M0 - это наличные деньги населения плюс остатки наличных денег в кассах юридических лиц. М1 = М0+ вклады до востребования плюс средства юридических лиц на расчётный счёт. М2=М1+ срочные вклады населения плюс срочные вклады юридических лиц. М3 = М2 + сертификаты коммерческих банков + облигации займов.

За рубежом, существует агрегат L = М3+ коммерческие бумаги, векселя и другие ценные бумаги. В России он не используется.

Использование денежных агрегатов зависит от цели которой они рассчитываются, если нужно определить количество денег находящихся в некоммерческих банках пользуется показатель М0. Для измерения количества платёжных средств используется М1. Для измерения функция денег, как средства накопления используется агрегат М2.

Виды денежных знаков.

Денежная система – это организация, денежного обращения в стране закреплённая национальным законодательством. Денежная система включает в себя следующие элементы:

-

Название денежной единицы (рубль, копейка)

-

Виды денежных знаков, порядок их выпуска и характер обеспечения (100 рублей, 5 000 тыс.)

-

Регулирование денежного обращения.

-

Организация наличного и безналичного платёжных оборотов.

-

Курс национальной валюты и порядок её обмена на иностранную валюту.

Банкноты и монеты на территории страны, обеспечиваются активами Центробанка. Эмиссия – это такой выпуск денег в оборот, который приводит к общему увеличению денежной массы в обращении. Рестрикция - сжимание.

Принципы эмиссии:

-

Принцип монополии и уникальности. Эмиссия наличных денег осуществляется исключительно банком России.

-

Принцип безусловной обязательности. Рубль является единственным законным платёжным средством на территории России.

-

Принцип неограниченной обмениваемой.

-

Принцип правового регулирования.

Задачи Центрального Банка:

-

Монопольное право на эмиссию денежной массы

-

Организация производства и хранения банкнот

-

Создание резервных фондов

-

Определение порядка введения кассовых операций

Реферат. «Государственный долг».

Бюджетный дефицит – расходы превышают доходы. Государственный долг – результат финансовых заимствований государства, осуществляемых для покрытия бюджетного дефицита

Виды долгов:

-

Внешний государственный долг – это составная часть государственного долга по внешним займами другим долговым обязательством перед кредиторами.

-

Внутренней. -.-.- внутренними займами -.-.-. выраженной в национальной валюте

Методы управления государственным долгом:

-

Консолидация

-

Конверсия

-

Аннулирование

-

Обмен облигации

-

Отсрочка погашения

Реферат. «Роль финансового рынка в кругообороте доходов и продуктов в рыночной экономике».

Финансовый рынок выражает экономические отношения по поводу реализации стоимости заключённой в финансовых активах.

Функции финансового рынка:

-

Активная мобилизация временно свободного капитала из многообразных источников

-

Эффективное распределение аккумулированного свободного капитала между многочисленными конечными его потребителями.

-

Определение наиболее эффективного направления использования капитала в инвестиционной сфере

-

Формирование рыночных цен на отдельные финансовые инструменты и услуги наиболее эффективно отражающее, складывающейся в отношения между их предложения и спросом.

-

Осуществлением квалифицированного посредничества между продавцом и покупателем финансовых инструментов

-

Формирование условий для минимизации финансового и коммерческого риска

-

Ускорение оборота капитала способствующем активизации экономических процессов

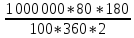

Задача 1 - распишите график погашение платежей по кредиту, при следующих условиях: сумма кредита составляет 400 000 руб. Ставка по кредиту – 36%. Срок кредита – 90 дней. Дата выдачи кредита – 1 апреля 2010 года. Особые условия по кредиту – погашение основного долга осуществить в конце срока действия кредитного договора, а проценты за пользования по кредиту выплачивать ежемесячно, 30 числа.

|

|

К=400 тыс. руб. С к= 36% Т к = 90 дней Д к = 1 апреля 2010 |

400 000*36%*30 = 12 000 100 *360 |

|

П к = ? |

|

|

30 АПРЕЛЬ 2010 ГОД. ОСНОВНОЙ ДОЛГ -, % Кр -12000 р., ∑ сумма – 12000

30 МАЙ 2010 ГОД. Тоже самое _._._.

30 ИЮНЬ 2010 ГОД. Основной дог 400 000. % кр. 12000, ∑ 412 000

Общая сумма платежа. 400 000, 36 000, 435 000

Лекция 3. Механизм наличного и безналичного денежного обращения

28.02.11

ﷲ

Расчёты - это система организации и регулирования платежей по денежным требованиям и обязательствам. Расчёты делятся на наличные и безналичные. Организация наличного денежного обращения регулируется советом директоров банком России. Все предприятия и организации все предприятия организации обязаны хранить свои денежные средства в банках. Для осуществления расчётов наличными деньгами, каждое предприятие должно иметь кассу и вести кассовую книгу расчётов. Предельный размер кассового остатка каждого предприятия устанавливается лимитом коммерческого банка по согласованию с руководителем предприятия и всю денежную наличность сверх установленных лимитов предприятие обязано сдавать в банк по окончанию операционного дня. Основными формами наличных расчётов являются налично-денежные расчёты, расчёты кредитными и дебитными карточками.

Кредитная карточка - это платёжно – расчётный документ, выдаваемый банками своим вкладчикам для оплаты приобретаемых ими товаров и услуг. На кредитной карточке указывается имя владельца, образец его подписи шифр и срок действия карточки. Для получения кредитной карточки владельцу открывается специальный карточный счёт, на него вносится страховой депозит, по которому начисляются проценты. Все операции с карточкой записываются на кредит. Банк устанавливает ежемесячный кредитный лимит, размер которого зависит от состоятельности клиента. Кредитная карточка даёт возможность получать наличные деньги через банкоматы. За каждое получение наличных, банк взимает комиссионные.

Дебитная карточка может быть открыта только при условии депонирования средств на счёте владельца.

Дисконтная карточка. Большое распространение в России получают дисконтные карты, которые дают скидки привилегированным покупателям.

Стратегия платёжной системы России, включает в себя:

-

Создание автоматической системы расчётов работающей в режиме реального времени

-

Совершенствование безналичных расчётов

-

Развитие расчётов пластиковыми картами

-

Платность всех услуг

В России установлено, несколько форм безналичных расчётов, которые предприятия могут выбирать по своему усмотрению, это расчёты: платёжными поручениями, платёжными требованиями поручений, аккредитивы, чека и векселя.

Расчёт платёжными поручениями – это поручения хозяйствующего субъекта о перечислении определённой суммы с его счета на счёт другого хозяйствующего субъекта. Платёжное поручение действительно в течение 10 дней, со дня выписки. Поручения принимаются банком только при наличии средств на счёте. Расчёты платёжными поручениями используются при равномерных поставках товаров, при авансовых платежах, при переводе денежных средств через предприятие связи, для платежей в бюджет и погашения банковских суд. Тут инициатором является должник.

Платёжные требования поручения – это расчётный документ, содержащий требования продавца к покупателю об оплате стоимости, поставленных по договору товаров, на основании направленных ему расчётных и отгрузочных документов. Схема расчётов следующая – продавец отгружает товары и передаёт документы в банк покупателя, банк покупателя передаёт документы покупателю, который их акцептует (выражает согласие оплатить сумму), банк покупателя списывает деньги со счёта покупателя и передаёт их в банк поставщика. Инициатор это поставщик.

Аккредитив – это условное денежное обязательство банка, выдаваемое им по поручению покупателя, в пользу продавца, по которому банк – эмитент, может произвести платёж продавцу при выполнении им условий аккредитива. Схема расчётов – покупатель, передаёт в свой банк заявление о выставлении аккредитива, и платёжное поручение о депонировании средств, банк списывает средства со счёта покупателя, переводит их в банк поставщика, где средства зачисляются на счёт «аккредитивы». Банк поставщика сообщает своему клиенту, об открытии аккредитива, поставщик отгружает товары, передаёт отгрузочные документы в банк и банк списывает средства со счета аккредитивы и зачисляет их на счёт поставщика. Разновидности аккредитивов – отзывные, безотзывные, покрытые и не покрытые, переводные и револьверные. Отзывной аккредитив – может быть изменён банком эмитентом, в любой момент, без предварительного уведомления продавца. Безотзывной – не может быть изменён без предварительного согласия продавца. Покрытый аккредитив – это аккредитив, при открытии которого банк эмитент, депонирует собственные средства плательщика на отдельном счёте. Не покрытые аккредитивы – не сопровождается депонированием средств на отдельном счёте, но имеет гарантию платежа. Переводной аккредитив – позволяет торговому посреднику передать своё право, на получение средств с аккредитива, какому – либо поставщику, не раскрывая при этом название фактического покупателя. Револьверный аккредитив – выпускается на сумму, которая остаётся не изменой в течение оговорённого времени, при списании такой суммы её полный объем восстанавливается немедленно.

Расчётный чек – это документ содержащий приказ владельца, счёта банку о выплате указанной в нем суммы определённому лицу, чек обязательно должен иметь покрытие. Чек является ценной бумагой и должен иметь следующие реквизиты:

-

Наименование чек

-

Поручение плательщику выплатить определённую сумму.

-

Наименование плательщика и указание его счёта

-

Указание валюты платежа

-

Указание даты и места составления чека

-

Подпись лица выписавшего чек

Отсутствие в чеке хотя бы одного из указанных реквизитов лишает его силы. Чеки действительны в течение 10 дней на территории России. На территории стран членов СНГ в течении 20 дней. На территории иностранных государств подлежат оплате в течении 70 дней. Чеки бывают именные, предъявительские, ордерные.

Ордерный чек – означает, что чекодержатель может передать его новому владельцу с помощью индоссамента или на присоединённом листе аллонже. Индоссамент – передаточная надпись на обороте чека. Аллонж – прикреплённый лист, выполняет туже функцию что индоссамент.

Аваль – гарантийная надпись на лицевой стороне чека, указывающая гарантию платежа.

Вексель – это ценная бумага, удостоверяющая ничем не обусловленные обязательства векселедателя, выплатить векселедержателю обусловленную сумму при наступления векселем срока.

Реквизиты векселя:

-

наименование вексель,

-

безусловное обещание оплатить указанную сумму,

-

наименование лица, которому платёж должен быть совершён,

-

дата и место составления векселя,

-

место платежа,

-

подпись векселедателя

Разновидность – простые и переводные.

При оформлении сделки с помощью простого векселя учувствуют два лица – векселедатель и векселеполучатель. Векселеполучатель отгружает товар, а векселедатель выписывает вексель товар. При наступлении срока оплаты, векселеполучатель переедает векселя к оплате

При оформлении сделки с помощью переводного участвуют два лица – векселедатель, векселя получатель и плательщик.

Векселедатель - трассант.

Плательщик - трассат.

Векселедержатель – ремитент

Схема - векселеполучатель отгружает товар, векселедатель выписывает вексель, векселеполучатель передаёт вексель плательщику для акцепта. При наступлении срока платежа акцептованный вексель предъявляется к оплате.

Реферат. Новые формы взаимодействия российских банков с предприятием.

Формирование финансовых ресурсов осуществляет за счёт следующих ресурсов:

-

Собственные средства (акционерный капитал)

-

Средства, мобилизуемые на финансовом рынке

-

Средства, поступающие в порядке перераспределения. Субсидии.

Ярусы, звенья рыночной модели банковской системы России:

-

Охватывает учреждения ЦБ РФ, который осуществляет выпуск денег в обращения

-

Коммерческие банка

Внешняя среда коммерческих банков:

-

Экономические условия

-

Законодательная база

-

Межбанковская конкуренция

-

Банковская инфраструктура

Внутренняя среда:

-

Наличие ресурсов

-

Структура имеющихся денежных средств

-

Ликвидность

-

Специализация банка

-

Наличие специально обученного персонала

Межбанковский кредит – краткосрочной кредит.

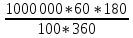

Задача 2 - рассчитайте доходность кредита, выданного коммерческого банка на следующих условиях, Сумма кредита -1 000 000 руб., процент по кредиту – 80%, Срок кредита – 180 дней. Банк привлекает данные ресурсы на внутреннем рынке под 60 % годовых. Рассчитать доходность кредита.

|

С к – 1 000 000 руб. П к – 80% Т к – 180 дней В к – 60%

|

Д = 400 000 -300 000 = 100 000 |

=

4 00000 - % по кредиту

=

4 00000 - % по кредиту = 300 000 -% по

вкладу

= 300 000 -% по

вкладуД =?

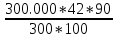

Задача 3 – составьте график платежей, исходя из следующих условий. Сумма кредита 300 000. Проценты по кредиту – 42%, Срок кредита 90 дней, дата выдачи кредита -12 января 2010. Особые условия – проценты за пользования кредитом выплачивается каждые 10 дней. Сумма основного долга погашается ежемесячно равными долями, одновременно с погашением процентов.

|

С к = 300 000 руб. П к- 42% Т к = 90 дней Д к = 12 января 2010 % - 10 дней ∑ долга – ежемесячно + %

|

300.000 *1.42 = 425.00

|

|

График платежей 12.01.10 - ∑ основного долга, проценты по кредиту, общая сумма платежа 22.01. ∑- 36.833 2.02. - |

|

=

=

=

31.500

=

31.500 = 36. 833

= 36. 833

Лекция 4. Денежно - кредитное регулирования

07.03.2011

ﷲ

План:

-

Статус и задачи

-

Методы регулирования денежных обращений

-

Государственное регулирование

В банковской системе России ЦБ, определяется как главный банк страны и кредитор последней инстанции. Центральный банк находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно – кредитной системы страны.

Основными целями деятельности банка России являются:

-

Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам.

-

Развитие и укрепление банковской системы страны

-

Обеспечение эффективного и бесперебойного функционирования системы расчётов.

Основными задачами банка России является:

-

Регулирование денежного обращения

-

Проведение единой денежно кредитной – политики

-

Защита интересов вкладчиков коммерческих банков

-

Надзор за деятельностью коммерческих банков

-

Осуществление операция по внешней экономической деятельности

Функции банка России:

-

Во взаимодействии с правительством разрабатывает и проводит единую государственную денежно - кредитную политику.

-

Центра Банк монопольно осуществляет эмиссию наличных денег и образует их обращение

-

ЦБ является кредитором последней инстанции для кредитных организаций и организует системы рефинансирования

-

Устанавливает правила осуществления расчётов в стране

-

Осуществляет надзор за деятельностью кредитных организация

-

Осуществляет государственную регистрацию кредитных организация и отзывает лицензии кредитных организация

-

Регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами

-

Организует валютное регулирование и валютный контроль

-

Центра Банк принимает участие в разработке прогноза платёжного баланса и организует составление этого баланса

-

Центральный банк самостоятельно или по поручению правительства осуществляет все виды банковских операция необходимых для реализации основных задач банка России

Банк России и правительство российской федерации координирует свою политику о предполагаемых действиях умеющих общегосударственное значение.

Методы реагирование денежно – кредитного обращения.

Регулирование денежно – кредитного обращения в российской федерации возложено на банк России.

Основными инструментами и методами являются:

-

Процентные ставки по операциям банка России. Центральный банк может устанавливать одну или несколько процентных ставок по различным видам операции. Процентные ставки ЦБ – это минимальные ставки, по которым он осуществляет свои операции. К процентным ставкам относятся – ставки рефинансирования, ставки по депозитным операция, ставки репо и ломбардные ставки. Ставки рефинансирования – ставки, по которым ЦБ даёт кредиты коммерческим банкам. Ставка репо – ставка с обратным выкупом.

-

Нормативы обязательных резервов. Это беспроцентные обязательные вклады кредитных организаций в центральном банке, размер обязательных резервов устанавливается в процентах к обязательствам кредитных организаций. Нормативы не могу превышать 20% обязательств кредитных организаций. Банковская система создаёт деньги, количество новых кредитных денег определяется с помощью банковского мультипликатора, который представляет собой процесс увеличения объёма денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

M=1/R

M- банковский мультипликатор

R- норма обязательных резервов

Максимальное количество новых денег, которая может быть создана банковской системой определяется:

Д= ЕМ

Д – количество новых денег

Е- избыточные резервы

М – банковский мультипликатор

Зная норму обязательных резервов можно определить, сколько новых денег будет создано банковской системой.

-

Операции на открытом рынке. Это купля продажа банков России государственных ценных бумаг, кратко - срочные операции с ценными бумаги с совершением затем обратной сделки, лимит операции на открытом рынке утверждается советом директоров ЦБ. Купля ценных бумаг означает выпуск денег в обращение. Продажа ценных бумаг означает изъятие денег из обращения. Это наиболее мощный эффективный метод регулирования денежного обращения, который чаще других методов используется в мировой практике.

-

Рефинансирования банков. Или политика рефинансирования. Это кредитование банков России, коммерческих банков, в том числе переучёт векселей. Банк России устанавливает процентную ставку рефинансирования при этом увеличение этой ставки приводит к удорожанию кредитов и уменьшению массы денег в обращении, а снижение ставки приводит к удешевлению кредитов и росту массы денег. Ставка рефинансирования устанавливается на уровне ставок финансового рынка.

-

Депозитные операции. Депозитные операции – это операции по привлечению в депозиты (вклады средств банков), эти операции позволяют банку России привлекать временно свободные денежные средства банков и тем самым нейтрализовать их возможное давление на валютный рынок.

-

Валютное регулирование. Осуществляется с помощью валютной интервенции, под которой понимается купля – продажа банком России иностранной валюты на валютном рынке, для воздействия на курс рубля и суммарный спрос на валюту. Если спрос на валюту больше предложения на эту валюту, то банк России продаёт валюту из своих золотовалютных резервов. Если предложение валюты превышает спрос, то банк России покупает валюту.

-

Установление ориентиров роста денежно массы. Банк России устанавливает минимальные и максимальные границы прироста денежной массы на контрольный срок, это позволяет регулировать предельные темпы прироста агрегата М2 и предельные границы девальвации обменного курса рубля на иностранную валюту.

-

Прямые количественные ограничения. Это установление лимитов на рефинансирование банка, проведение кредитными организациями отдельных банковских операций. Банк России производит выдачу внутридневных и однодневных расчётных кредитов коммерческим банкам в пределах установленного лимита.

Перечисленные методы, как правило, одновременно в совокупности не применяются. Усиление того или иного метода зависит от конкретной ситуации в корректировке денежно-кредитной политики центрального банка.

Реферат. «Специфика коммерческого банка, как коммерческого предприятия».

КОММЕРЧЕСКИЙ БАНК — негосударственное кредитное учреждение, специализирующееся на приёме депозитов, краткосрочном кредитовании и расчётном обслуживании клиентов, занимающееся также посредническими операциями, осуществляющее универсальные банковские операции для предприятий всех отраслей главным образом за счёт денежных капиталов и сбережений, привлечённых в виде вкладов. Коммерческие банки проводят расчётные и платёжные операции, эмиссию ценных бумаг, предоставляют ссуды и гарантии и т.д.

Коммерческие банки по форме собственности подразделяются на частные (индивидуальные и акционерные) и государственные. Проводимые банками операции делятся на 3 группы: пассивные (привлечение средств), активные (размещение средств): комиссионно-посреднические (выполнение операций по поручению клиентов с уплатой комиссии).

Коммерческие банки различаются:

1. По принадлежности уставного капитала и способу его формирования и могут создаваться и существовать в форме акционерных обществ или обществ с ограниченной ответственностью с участием иностранного капитала, иностранных банков. Закон не исключает и другие способы формирования уставного капитала коммерческого банка.

2. По видам совершаемых операций коммерческие банки делятся на универсальные и региональные банки.

3. У многих коммерческих банков ярко выражена отраслевая ориентация.

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части превышения пассивов над активами.

Пассивные операции играют важную роль в деятельности коммерческих банков. И именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков:

-

первичная эмиссия ценных бумаг коммерческого банка

-

отчисления от прибыли банка на формирование или увеличение фондов

-

получение кредитов от других юридических лиц

-

депозитные операции.

Лекция 5. Денежно - кредитное регулирование. Продолжение. Государственное регулирование.

14 март 2011

ﷲ

Государственное регулирование.

Государственное регулирование кредитно- финансовых институтов является одним из важнейших элементов развития и формирования кредитной системы любой страны. Основными направлениями государственного регулирования являются: политика Центрального Банка в отношении кредитно – финансовых институтов, налоговая политика правительства, участие правительства в смешанных или государственных кредитных институтах, законодательные мероприятия исполнительной и законодательной власти регулирующие деятельность различных институтов кредитной системы.

В промышленно развитых странах политика Центрального Банка осуществляется в следующих формах:

-

учётная политика

-

регулирование норм обязательных резервов

-

операции на открытом рынке

-

прямое воздействие на кредит

Учётная политика Центрального банка состоит в учёте и переучёте коммерческих векселей поступающих от коммерческих банков, которые в свою очередь получают их от промышленных, торговых и транспортных компаний. Центральный банк выдаёт кредитные ресурсы на оплату векселей, и устанавливает так называемую «учётную ставку

Банки в основном самостоятельно определяют проценты по вкладам и ссудам, но при этом они ориентируются на учётную ставку Центрального Банка- так называемое «дисконтное окно».

Регулирование норм обязательных резервов заключается в том, что коммерческие банки обязаны хранить часть своих кредитных ресурсов на беспроцентном счёте в центральном банке. Нормы резерва может уменьшаться или увеличиваться в зависимости от конъектуры на рынке капиталов. Увеличение нормы резерва ведёт к ограничению кредитной экспансии коммерческих банков, снижение приводит к расширению кредитных ресурсов.

Операции на открытом рынке осуществляются с государственными облигациями путём их купли- продажи кредитно –финансовыми институтами, подавая государственные облигации Центральный Банк тем самым уменьшает денежные ресурсы банков и способствует повышению процентной ставки на рынке ссудных капиталов это заставляет кредитные институты сокращать кредиты, при этом все кредитные институты согласно законодательству обязаны покупать определённую часть государственных облигация финансирования таким образом дефицит бюджета и государственный долг.

Прямое воздействие на кредит – формой регулирования является прямое государственное регулирование центрального банка кредитную систему путём прямых предписаний органов контроля в форме инструкция, директив и применения санкция за нарушения.

Одним из методов регулирования выступает налоговая политика, она заключается в изменении налоговых ставок на прибыль, получаемую различными кредитно – финансовыми институтами.

Следующим методом регулирования кредитной систему - это участие государства в деятельности кредитно - финансовых учреждений, оно выражается в 3 основных направлениях:

-

приобретение части кредитных институтов государством путём национализации

-

организация новых финансовых учреждений государственных как дополнение к частным.

-

Долевое участие государства, путём приобретения акций кредитно - финансовых учреждений в результате создания смешанных институтов.

Перечисленные методы позволяют осуществлять государственное регулирование кредитной системы. Система государственного регулирования кредитных организаций в промышленно развитых странах представляет собой сложный, эффективный и довольно противоречивый механизм.

Тема: Бюджетная система Российской Федерации.

ﷲ

План:

-

Сущность и принципы построения бюджетной системы российской федерации

-

Бюджетная классификация

-

Межбюджетные отношения

-

Бюджетный процесс РФ

-

Государственный долг РФ

-

Внебюджетные фонды

Сущность и принципы построения бюджетной системы РФ.

В бюджетном кодексе дано следующее определение бюджета. Бюджет – «это форма образования и расходования фонда денежный средств, предназначенных для финансового обеспечения задач и функция органов государства и местно самоуправления».

Бюджетное устройство – это структура и принципы построение бюджетной системы

Бюджетная система – это совокупность бюджетов всех уровней и государственных внебюджетных фондов основанное на экономических отношениях и государственном устройстве российской федерации, регулируемое нормами права.

Бюджетная система российской федерации состоит из бюджетов 3 уровней –

Уровни:

-

Федеральный бюджет и бюджеты государственных внебюджетных фондов

-

Бюджеты субъектов российской федерации и бюджеты территориальных государственных внебюджетных фондов

-

Местные (муниципальные) бюджеты

Помимо перечисленных видов бюджета существует консолидированный бюджет, который представляет собой свод бюджетов всех уровней на соответствующей территории. Например, консолидированный бюджет РФ включает в себя, федеральный бюджет плюс бюджеты субъектов российской федерации.

Реферат: «Оптимизация, принципы и задачи налогового планирования».

Налоговое планирование - это законный способ обхода налогов с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств. Сущность его выражается в признании за каждым налогоплательщиком права применять все допустимые законами средства, приемы и способы (в том числе и пробелы в законодательстве) для максимального сокращения своих налоговых обязательств.

В рамках корпоративного налогового планирования выделяют:

- перспективное налоговое планирование – это проведение активной налоговой политики с целью избежания финансовых рисков и минимизации негативного влияния налогообложения на процесс достижения стратегических целей.

- текущее налоговое планирование - это оптимизация налоговых выплат в отчетном году с использованием допустимых законодательством средств, способов и приемов.

Процесс налогового планирования состоит из нескольких взаимосвязанных между собой этапов:

-

появление идеи об организации бизнеса, формулирование цели и задач, а также решение вопроса о возможном использовании налоговых льгот, предоставляемых законодателем.

-

выбор наиболее выгодного с налоговой точки зрения места расположения производств и конторских помещений предприятия, а также его филиалов, дочерних компаний и руководящих органов.

-

выбор организационно-правовой формы юридического лица и определение ее соотношения с возникающим при этом налоговым режимом.

Следующие этапы относятся к текущему налоговому планированию, которое должно органически входить во всю систему управления хозяйствующего субъекта.

-

предусматривает формирование так называемого налогового поля предприятия с целью анализа налоговых льгот. На основе проведенного анализа формируется план их использования по выбранным налогам.

-

разработка (с учетом уже сформированного налогового поля) системы договорных отношений предприятия. Для этого с учетом налоговых последствий осуществляется планирование возможных форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и т. п. В итоге образуется договорное поле хозяйствующего субъекта.

-

начинается с составления журнала типовых хозяйственных операций, который служит основой ведения финансового и налогового учета. Затем выполняется анализ различных налоговых ситуаций, сопоставление полученных финансовых показателей с возможными потерями, обусловленными штрафными и иными санкциями.

-

непосредственно связан с организацией надежного налогового учета и контроля за правильностью исчисления и уплаты налогов.

Инструментами налогового планирования являются налоговые льготы, специальные налоговые режимы, зоны льготного налогообложения на территории РФ и за рубежом, соглашения об избежание двойного налогообложения и т.д., позволяющие практически реализовать предусмотренные законодательством наиболее выгодные с позиций возникающих налоговых последствий условия хозяйствования.

Оптимизация налогообложения - это организационные мероприятия в рамках действующего законодательства, связанные с выбором времени, места и видов деятельности, созданием и сопровождением наиболее эффективных схем и договорных взаимоотношений; процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта.

Реферат: «Налоговое планирование на предприятии»