1.3. Анализ основных показателей деятельности организации

Анализ выручки компании.

Выручка от реализации продукции (работ, услуг) включает в себя денежные средства, либо иное имущество в денежном выражении, полученные или подлежащие получению в результате реализации товаров, готовой продукции, работ, услуг по ценам, тарифам в соответствии с договорами.

Таблица 9

Динамика выручки за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Выручка, тыс. руб. |

348995 |

426550 |

200133 |

363836 |

271887 |

250973 |

162582 |

217636 |

|

Прирост |

- |

77555 |

-226417 |

163703 |

-91949 |

-20914 |

-88391 |

55054 |

|

Прирост в % |

- |

22,22 |

-53,08 |

81,80 |

-25,27 |

-7,69 |

-35,22 |

33,86 |

Таблица 10

Динамика выручки в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Выручка, тыс. руб. |

227584 |

267164 |

323695 |

305202 |

|

Прирост |

9948 |

39580 |

56531 |

-18493 |

|

Прирост в % |

4,57 |

17,39 |

21,16 |

-5,71 |

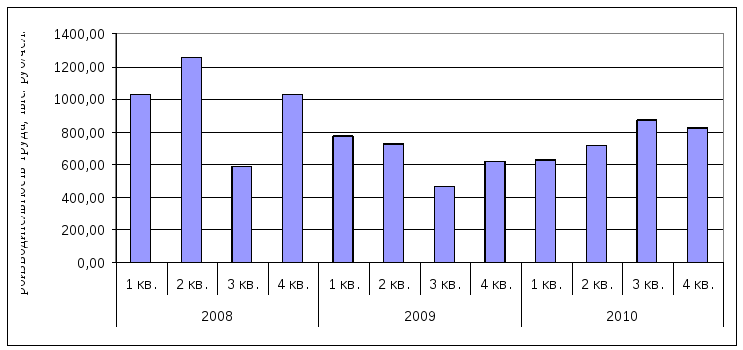

Рис.7. Динамика выручки за 2008-2010 гг.

Вывод: самым удачным для компании был 2008 год, 2009 год был кризисным, поэтому клиентов было мало. Судя по показателям 2010 года компания оправилась от кризиса и наращивает объемы продаж, но все еще не вышла на докризисный уровень. С каждым годом усиливается конкуренция на рынке IT-услуг, находить клиентов и получать заказы становится все труднее.

Анализ себестоимости.

Себестоимость – стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Таблица 11

Динамика себестоимости за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Себестоимость, тыс. руб. |

343014 |

419240 |

184383 |

354932 |

271723 |

250821 |

165076 |

204638 |

|

Прирост |

- |

76226 |

-234857 |

170549 |

-83209 |

-20902 |

-85745 |

39562 |

|

Прирост в % |

- |

22,22 |

-56,02 |

92,50 |

-23,44 |

-7,69 |

-34,19 |

23,97 |

Таблица 12

Динамика себестоимости в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Себестоимость, тыс. руб. |

210297 |

246871 |

302858 |

284964 |

|

Прирост |

5659 |

36574 |

55987 |

-17894 |

|

Прирост в % |

2,77 |

17,39 |

22,68 |

-5,91 |

Рис.8. Динамика себестоимости за 2008-2010 гг.

Вывод: показатели себестоимости были взяты из бухгалтерских балансов компании, в которых они, скорее всего, завышены для того, чтобы укрыть часть прибыли от налогообложения. Такое предположение подтверждается очень сходной с выручкой динамикой, хотя себестоимость компаний IT-услуг является достаточно постоянной величиной и не может упасть за квартал на 100 млн. руб. и потом вырасти в таком же объеме в следующем. Ниже приведена структура себестоимости за три года (табл. 13-15), в которой большую часть занимают прочие расходы, что также подозрительно.

Таблица 13

Структура себестоимости в 2008 г.

|

Год |

2008 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Лизинговые платежи |

3188 |

3188 |

3188 |

3188 |

|

Фонд оплаты труда |

14150 |

14220 |

11250 |

14360 |

|

Арендная плата |

47500 |

47500 |

47500 |

47500 |

|

Амортизация ОС |

2056 |

2056 |

2056 |

2056 |

|

Сертификация и лицензирование |

523 |

520 |

518 |

515 |

|

Оплата коммунальных услуг |

1089 |

1097 |

1104 |

1112 |

|

Командировочные расходы |

15263 |

15400 |

15539 |

15679 |

|

Коммерческие расходы |

5386 |

5434 |

5483 |

5533 |

|

Административные расходы |

22038 |

35682 |

15026 |

27350 |

Окончание табл.13

|

Прочие расходы |

231821 |

294142 |

82719 |

237639 |

|

|

343014 |

419240 |

184383 |

354932 |

Таблица 14

Структура себестоимости в 2009 г.

|

Год |

2009 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Лизинговые платежи |

3188 |

3188 |

3188 |

3188 |

|

Фонд оплаты труда |

11750 |

10320 |

10654 |

10950 |

|

Арендная плата |

57000 |

57000 |

57000 |

57000 |

|

Амортизация ОС |

2056 |

2056 |

2056 |

2056 |

|

Сертификация и лицензирование |

513 |

512 |

515 |

505 |

|

Оплата коммунальных услуг |

1120 |

1112 |

1104 |

1096 |

|

Командировочные расходы |

15820 |

15962 |

16106 |

16251 |

|

Коммерческие расходы |

5583 |

5633 |

5683 |

5735 |

|

Административные расходы |

27620 |

25840 |

23560 |

22150 |

|

Прочие расходы |

147074 |

129198 |

45209 |

85707 |

|

|

271723 |

250821 |

165076 |

204638 |

Таблица 15

Структура себестоимости в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Лизинговые платежи |

3188 |

3188 |

3188 |

3188 |

|

Фонд оплаты труда |

13950 |

14150 |

13980 |

14356 |

|

Арендная плата |

54720 |

54720 |

54720 |

54720 |

|

Амортизация ОС |

2056 |

2056 |

2056 |

2056 |

|

Сертификация и лицензирование |

506 |

508 |

510 |

511 |

|

Оплата коммунальных услуг |

1089 |

1099 |

1108 |

1118 |

|

Командировочные расходы |

16397 |

16545 |

16694 |

16844 |

|

Коммерческие расходы |

5786 |

5838 |

5891 |

5944 |

|

Административные расходы |

0 |

0 |

0 |

0 |

|

Прочие расходы |

112604 |

148767 |

204711 |

186227 |

|

|

210297 |

246871 |

302858 |

284964 |

Основные статьи затрат в структуре себестоимости: арендная плата, административные (общехозяйственные) расходы, фонд оплаты труда и командировочные расходы, так как при работе над проектом удаленного клиента консультанты, менеджеры и разработчики уезжают в длительные командировки. В 2010 году изменилась учетная политика компании, и административные расходы не были включены в себестоимость.

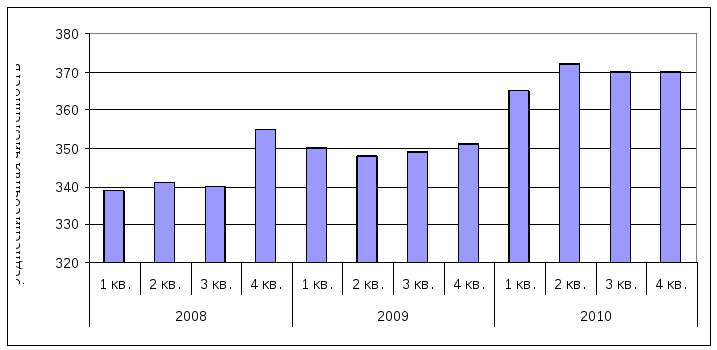

Анализ среднесписочной численности персонала.

Среднесписочная численность персонала - средняя численность персонала, работавшего на предприятии в заданный период. Среднесписочная численность персонала ООО «КОРУС Консалтинг» за три года по кварталам представлена в табл. 16-17.

Таблица 16

Динамика среднесписочной численности персонала за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Средняя численность, чел. |

339 |

341 |

340 |

355 |

350 |

348 |

349 |

351 |

|

Прирост |

- |

2 |

-1 |

15 |

-5 |

-2 |

1 |

2 |

|

Прирост в % |

- |

0,59 |

-0,29 |

4,41 |

-1,41 |

-0,57 |

0,29 |

0,57 |

Таблица 17

Динамика среднесписочной численности персонала в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Средняя численность, чел. |

365 |

375 |

370 |

370 |

|

Прирост |

14 |

10 |

-5 |

0 |

|

Прирост в % |

3,99 |

2,74 |

-1,33 |

0,00 |

Рис.9. Динамика среднесписочной численности за 2008-2010 гг.

Вывод: численность персонала растет год от года, так как рынок IT-услуг быстро растет и развивается, постоянно появляются новые виды услуг, поэтому необходимо создание новых департаментов, прием на работу новых специалистов. Например, в 2010 году на работу приняли специалистов – разработчиков ПО на базе IPad и IPhone. 2009 год был кризисным, что повлекло за собой сокращение штата сотрудников, но в 2010 году ситуация выправилась и компании вновь требуются новые специалисты, но становится все острее описанная выше проблема «утечки мозгов».

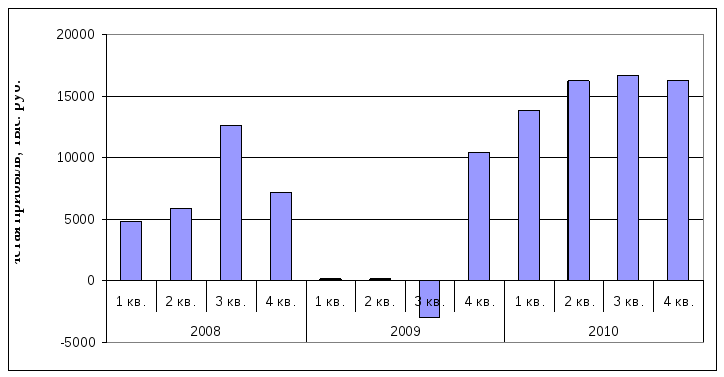

Анализ чистой прибыли компании.

Прибыль – это превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на производство или приобретение и сбыт этих товаров и услуг. Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность.

Динамика чистой прибыли ООО «КОРУС Консалтинг» представлена в табл. 18-19.

Таблица 18

Динамика чистой прибыли за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Чистая прибыль, тыс. руб. |

4785 |

5848 |

12600 |

7123 |

131 |

122 |

-2993 |

10398 |

|

Прирост |

- |

1063,2 |

6752 |

-5476,8 |

-6992 |

-9,6 |

-3114,4 |

13391,2 |

|

Прирост в % |

- |

22,22 |

115,46 |

-43,47 |

-98,16 |

-7,32 |

-2561,18 |

-447,45 |

Таблица 19

Динамика чистой прибыли в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Чистая прибыль, тыс. руб. |

13830 |

16234 |

16670 |

16190 |

|

Прирост |

3431,2 |

2404,8 |

435,2 |

-479,2 |

|

Прирост в % |

33,00 |

17,39 |

2,68 |

-2,87 |

Рис.10. Динамика чистой прибыли за 2008-2010 гг.

Вывод: кризис сильно сказался на чистой прибыли компании в 2009 году, но уже в 4 квартале из-за большого количества заказов удалось выйти в ощутимый плюс. Повышение прибыли в 2010 году объясняется большим количеством небольших проектов, иначе говоря, проявился эффект масштаба.

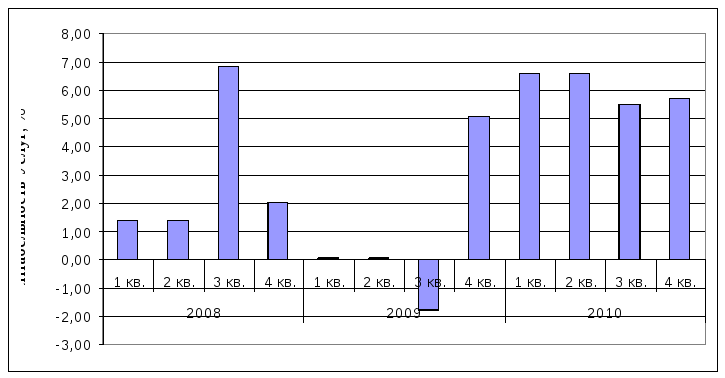

Анализ рентабельности услуг.

Рентабельность услуг – отношение прибыли от производства и реализации продукции к ее полной себестоимости, выраженное в процентах.

Таблица 20

Динамика рентабельности услуг за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Чистая прибыль, тыс. руб. |

4785 |

5848 |

12600 |

7123 |

131 |

122 |

-2933 |

10398 |

|

Себестоимость, тыс. руб. |

343014 |

419240 |

184383 |

354932 |

271723 |

250821 |

165076 |

204638 |

|

Рентабельность продукции, % |

1,39 |

1,39 |

6,83 |

2,01 |

0,05 |

0,05 |

-1,78 |

5,08 |

|

Прирост |

- |

0,00 |

5,44 |

-4,83 |

-1,96 |

0,00 |

-1,83 |

6,86 |

Таблица 21

Динамика рентабельности услуг в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Чистая прибыль, тыс. руб. |

13830 |

16234 |

16670 |

16190 |

|

Себестоимость, тыс. руб. |

210297 |

246871 |

302858 |

284964 |

|

Рентабельность продукции, % |

6,58 |

6,58 |

5,50 |

5,68 |

|

Прирост |

1,49 |

0,00 |

-1,07 |

0,18 |

Рис.11. Динамика рентабельности услуг за 2008-2010 гг.

Вывод: динамика рентабельности услуг фактически повторяет динамику чистой прибыли. Если себестоимость из бухгалтерских балансов действительно отражает затраты компании, необходимо принимать меры к ее снижению. Самый высокий показатель рентабельности услуг за 3 года - 6,83%, цифра незначительная.

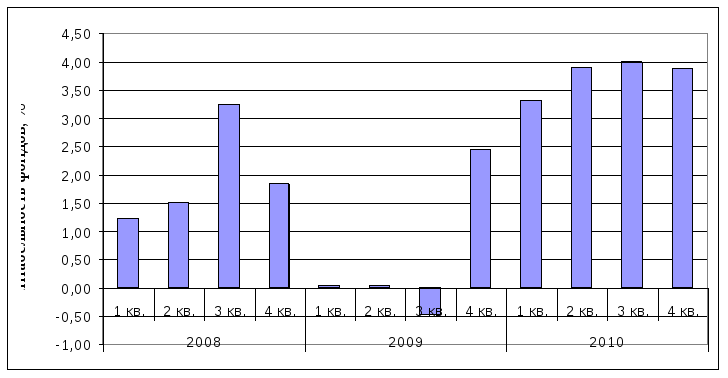

Анализ рентабельности продаж.

Рентабельность продаж рассчитывается как отношение чистой прибыли за определенный период к выраженному в денежных средствах объему продаж за тот же период. Рентабельность продаж является индикатором ценовой политики компании, и ее способности контролировать издержки.

Таблица 22

Динамика рентабельности продаж за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Чистая прибыль, тыс. руб. |

4785 |

5848 |

12600 |

7123 |

131 |

122 |

-2933 |

10398 |

|

Выручка, тыс. руб. |

348995 |

426550 |

200133 |

363836 |

271887 |

250973 |

162582 |

217636 |

|

Рентабельность продаж, % |

1,37 |

1,37 |

6,30 |

1,96 |

0,05 |

0,05 |

-1,80 |

4,78 |

|

Прирост |

- |

0,00 |

4,92 |

-4,34 |

-1,91 |

0,00 |

-1,85 |

6,58 |

Таблица 23

Динамика рентабельности продаж в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Чистая прибыль, тыс. руб. |

13830 |

16234 |

16670 |

16190 |

|

Выручка, тыс. руб. |

227584 |

267164 |

323695 |

305202 |

|

Рентабельность продаж, % |

6,08 |

6,08 |

5,15 |

5,30 |

|

Прирост |

1,30 |

0,00 |

-0,93 |

0,16 |

Рис.12. Динамика рентабельности продаж за 2008-2010 гг.

Вывод: динамика рентабельности продаж повторяет динамику рентабельности услуг, потому что услуги являются единственным результатом деятельности и предметом продажи компании.

Анализ рентабельности фондов.

Рентабельность фондов – отношение прибыли от производства и реализации продукции к среднегодовой стоимости основных фондов, выраженное в процентах.

Таблица 24

Динамика рентабельности фондов за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Прибыль от продаж, тыс.руб. |

5981 |

7310 |

15750 |

8904 |

164 |

152 |

-2494 |

12998 |

|

Среднегодовая стоимость основных фондов, тыс.руб. |

4862 |

4862 |

4862 |

4862 |

5299 |

5299 |

5299 |

5299 |

|

Рентабельность фондов, % |

1,23 |

1,50 |

3,24 |

1,83 |

0,03 |

0,03 |

-0,47 |

2,45 |

|

Прирост |

- |

0,27 |

1,74 |

-1,41 |

-1,80 |

0,00 |

-0,50 |

2,92 |

Таблица 25

Динамика рентабельности фондов в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Прибыль от продаж, тыс.руб. |

17287 |

20293 |

20837 |

20238 |

|

Среднегодовая стоимость основных фондов, тыс.руб. |

5225 |

5225 |

5225 |

5225 |

|

Рентабельность фондов, % |

3,31 |

3,88 |

3,99 |

3,87 |

|

Прирост |

0,86 |

0,58 |

0,10 |

-0,11 |

Рис.13. Динамика рентабельности фондов за 2008-2010 гг.

Вывод: поскольку среднегодовая стоимость основных фондов незначительно менялась на протяжении 3 лет, динамика рентабельности повторяет динамику прибыли от продаж. В 2010 году было продано наибольшее количество услуг, поэтому показатели выше. Несмотря на то, что большинство основных средств находятся в лизинге, рентабельность фондов небольшая, что объясняется высокой стоимостью необходимой для разработки проектов вычислительной техники, лицензионного ПО.

Анализ производительности труда.

Производительность труда показывает величину производства продукции, приходящуюся на одного работника предприятия, и определяется отношением объема производства к среднесписочной численности персонала.

Таблица 26

Динамика производительности труда за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Выручка, тыс. руб. |

348995 |

426550 |

200133 |

363836 |

271887 |

250973 |

162582 |

217636 |

|

Средняя численность, чел. |

339 |

341 |

340 |

355 |

350 |

348 |

349 |

351 |

|

Производительность труда, тыс. руб/чел. |

1029,48 |

1250,88 |

588,63 |

1024,89 |

776,82 |

721,19 |

465,85 |

620,05 |

|

Прирост |

- |

221,40 |

-662,25 |

436,26 |

-248,07 |

-55,63 |

-255,34 |

154,19 |

|

Прирост в % |

- |

21,51 |

-52,94 |

74,12 |

-24,20 |

-7,16 |

-35,40 |

33,10 |

Таблица 27

Динамика производительности труда в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Выручка, тыс. руб. |

227584 |

267164 |

323695 |

305202 |

|

Средняя численность, чел. |

365 |

375 |

370 |

370 |

|

Производительность труда, тыс. руб/чел. |

623,52 |

712,44 |

874,85 |

824,87 |

|

Прирост |

3,47 |

88,92 |

162,41 |

-49,98 |

|

Прирост в % |

0,56 |

14,26 |

22,80 |

-5,71 |

Рис.14. Динамика производительности труда за 2008-2010 гг.

Вывод: снижение производительности труда в 2010 году по отношению к 2008 году объясняется ростом численности персонала непропорциональным росту выручки. Дело в том, что каждый новый работник не сразу способен действовать с максимальной производительностью и отдачей в виде выручки, для роста производительности нового работника должны быть созданы специальные условия, комфортные, благоприятные для самореализации.

Анализ фонда оплаты труда.

Фонд оплаты труда – это денежные средства предприятия, затраченные в течение конкретного периода времени на заработную плату, премиальные выплаты, различные доплаты работникам.

Таблица 28

Динамика фонда оплаты труда за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Фонд оплаты труда, тыс. руб. |

14150 |

14220 |

11250 |

14360 |

11750 |

10320 |

10654 |

10950 |

|

Прирост |

- |

70 |

-2970 |

3110 |

-2610 |

-1430 |

334 |

296 |

|

Прирост в % |

- |

0,49 |

-20,89 |

27,64 |

-18,18 |

-12,17 |

3,24 |

2,78 |

Таблица 29

Динамика фонда оплаты труда в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Фонд оплаты платы, тыс. руб. |

13950 |

14150 |

13980 |

14356 |

|

Прирост |

3000 |

200 |

-170 |

376 |

|

Прирост в % |

27,40 |

1,43 |

-1,20 |

2,69 |

Рис.15. Динамика фонда оплаты труда за 2008-2010 гг.

Вывод: фонд оплаты труда стабилен в 2010 году, в 2008 году в 3 квартале из-за небольшого количества выполненных проектов и, следовательно, отсутствия премий ФОТ снизился. В 2009 году причиной снижения ФОТ стало сокращение сотрудников и урезание премий по причине кризиса. При неизменной численности работников в 3 и 4 кварталах 2010 года ФОТ вырос, следовательно, зарплаты растут, правда незначительно.

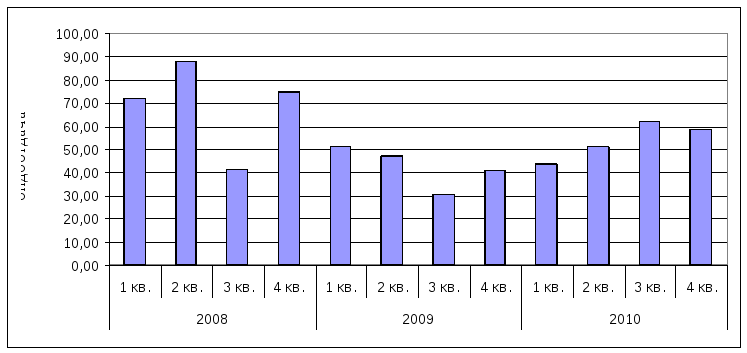

Анализ фондоотдачи.

Фондоотдача - обобщающий показатель, характеризующий уровень эффективности использования производственных основных фондов предприятия, отрасли. Показатель фондоотдачи — количество продукции, производимой на один руб. или на тыс. руб. производственных основных фондов. Определяется делением годового объема продукции на среднегодовую полную балансовую стоимость производственных основных фондов.

Таблица 30

Динамика фондоотдачи за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Выручка, тыс. руб. |

348995 |

426550 |

200133 |

363836 |

271887 |

250973 |

162582 |

217636 |

|

Среднегодовая полная стоимость основных фондов, тыс. руб. |

4862 |

4862 |

4862 |

4862 |

5299 |

5299 |

5299 |

5299 |

|

Фондоотдача |

71,78 |

87,73 |

41,16 |

74,83 |

51,31 |

47,36 |

30,68 |

41,07 |

|

Прирост |

- |

15,95 |

-46,57 |

33,67 |

-23,52 |

-3,95 |

-16,68 |

10,39 |

|

Прирост в % |

- |

22,22 |

-53,08 |

81,80 |

-31,43 |

-7,69 |

-35,22 |

33,86 |

Таблица 31

Динамика фондоотдачи за 2008-2009 гг.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Выручка, тыс. руб. |

227584 |

267164 |

323695 |

305202 |

|

Среднегодовая полная стоимость основных фондов, тыс. руб. |

5225 |

5225 |

5225 |

5225 |

|

Фондоотдача |

43,56 |

51,13 |

61,95 |

58,41 |

|

Прирост |

2,49 |

7,58 |

10,82 |

-3,54 |

|

Прирост в % |

6,05 |

17,39 |

21,16 |

-5,71 |

Рис.16. Динамика фондоотдачи за 2008-2010 гг.

Вывод: динамика фондоотдачи по кварталам четко отражает динамику выручки, колебания среднегодовой стоимости основных фондов незаметны в масштабе выручки.

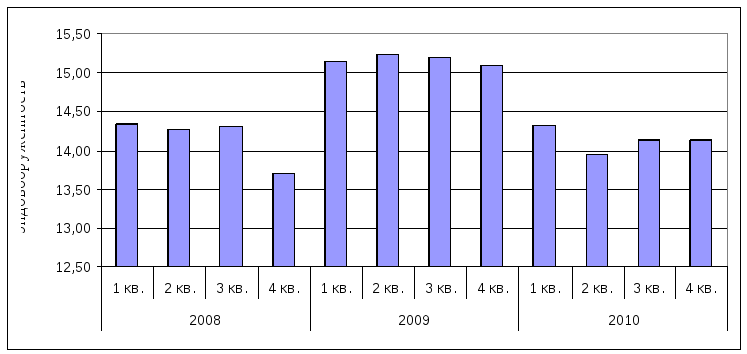

Анализ фондовооруженности.

Фондовооруженность - показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников.

Таблица 32

Динамика фондовооруженности за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Стоимость основных средств, тыс. руб. |

4862 |

4862 |

4862 |

4862 |

5299 |

5299 |

5299 |

5299 |

|

Средняя численность работников |

339 |

341 |

340 |

355 |

350 |

348 |

349 |

351 |

|

Фондовооруженность |

14,34 |

14,26 |

14,30 |

13,70 |

15,14 |

15,23 |

15,18 |

15,10 |

|

Прирост |

|

-0,08 |

0,04 |

-0,60 |

1,44 |

0,09 |

-0,04 |

-0,09 |

|

Прирост в % |

|

-0,59 |

0,29 |

-4,23 |

10,55 |

0,57 |

-0,29 |

-0,57 |

Таблица 33

Динамика фондовооруженности в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Стоимость основных средств, тыс. руб. |

5225 |

5225 |

5225 |

5225 |

|

Средняя численность работников |

365 |

375 |

370 |

370 |

|

Фондовооруженность |

14,32 |

13,93 |

14,12 |

14,12 |

|

Прирост |

-0,78 |

-0,38 |

0,19 |

0,00 |

|

Прирост в % |

-5,18 |

-2,67 |

1,35 |

0,00 |

Рис.17. Динамика фондовооруженности за 2008-2010 гг.

Вывод: увеличение фондовооруженности в 2009 году объясняется сокращением численности работников, в то время как стоимость основных фондов незначительно выросла. Главное для компании, чтобы каждый работник был «вооружен» персональным компьютером, а не дорогостоящим станком, поэтому данный уровень фондовооруженности можно считать достаточным.

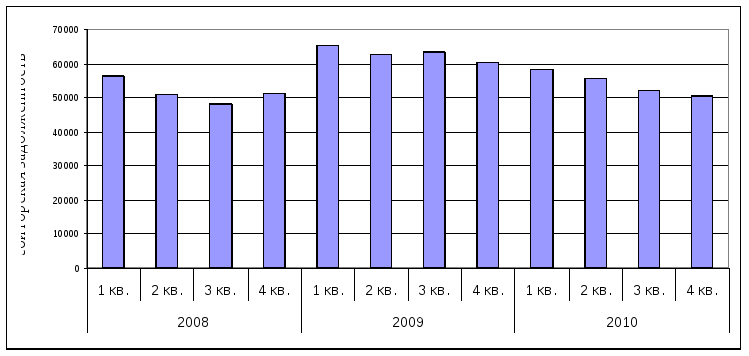

Анализ дебиторской задолженности.

Дебиторская задолженность - сумма долгов, причитающихся компании со стороны других компаний, а также граждан, являющихся их должниками, дебиторами. Дебиторская задолженность представляет собой иммобилизацию из хозяйственного оборота собственных оборотных средств, этот процесс сопровождается косвенными потерями в доходах предприятия.

Таблица 34

Динамика дебиторской задолженности за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Дебиторская задолженностьтыс. руб. |

56329 |

50964 |

48282 |

51226 |

65304 |

62503 |

63221 |

60213 |

|

Прирост |

- |

-5365 |

-2682 |

2944 |

14078 |

-2801 |

718,00 |

-3008 |

|

Прирост в % |

- |

-9,52 |

-5,26 |

6,10 |

27,48 |

-4,29 |

1,15 |

-4,76 |

Таблица 35

Динамика дебиторской задолженности в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Дебиторская задолженность тыс. руб. |

58364 |

55436 |

52132 |

50642 |

|

Прирост |

-1849,00 |

-2928,00 |

-3304,00 |

-1490,00 |

|

Прирост в % |

-3,07 |

-5,02 |

-5,96 |

-2,86 |

Рис.18. Динамика дебиторской задолженности за 2008-2010 гг.

Вывод: уровень дебиторской задолженности стабильно высок, небольшое повышение 2009 года объясняется дефицитом денежных средств у компаний-заказчиков в связи с кризисными явлениями. Большую часть в структуре дебиторской задолженности занимают компании: покупатели и заказчики. По данным «КОРУС Консалтинг» редки случаи прощения долгов в связи с банкротством клиентов, так как клиенты представляют собой крупные стабильные компании.

Анализ ликвидности.

Коэффициент текущей ликвидности — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента от 1,5 до 2,5, в зависимости от отрасли.

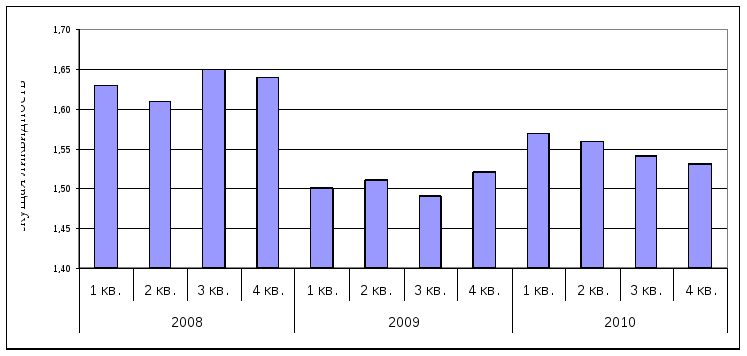

Таблица 36

Динамика текущей ликвидности за 2008-2009 гг.

|

Год |

2008 |

2009 |

||||||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Оборотные активы, тыс. руб. |

176467 |

162893 |

190041 |

149318 |

199382 |

215998 |

232613 |

182767 |

|

Дебиторская задолженность, тыс. руб. |

56329 |

50964 |

48282 |

51226 |

65304 |

62503 |

63221 |

60213 |

|

Краткосрочная задолженность, тыс. руб. |

73704 |

69521 |

85915 |

59812 |

89386 |

101652 |

113686 |

80628 |

|

Текущая ликвидность |

1,63 |

1,61 |

1,65 |

1,64 |

1,50 |

1,51 |

1,49 |

1,52 |

|

Прирост |

- |

-0,02 |

0,04 |

-0,01 |

-0,14 |

0,01 |

-0,02 |

0,03 |

Таблица 37

Динамика текущей ликвидности в 2010 г.

|

Год |

2010 |

|||

|

Период |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Оборотные активы, тыс. руб. |

223515 |

191584 |

207550 |

175619 |

|

Дебиторская задолженность, тыс. руб. |

58364 |

55436 |

52132 |

50642 |

Окончание табл.37

|

Краткосрочная задолженность, тыс. руб. |

105192 |

87275 |

100921 |

81684 |

|

Текущая ликвидность |

1,57 |

1,56 |

1,54 |

1,53 |

|

Прирост |

0,05 |

-0,01 |

-0,02 |

-0,01 |

Рис.19. Динамика текущей ликвидности за 2008-2010 гг.

Вывод: уровень текущей ликвидности компании находится в норме, но близок к рискованному. Снижение коэффициента в 2009 году объясняется повышением дебиторской задолженности и ростом суммы краткосрочных кредитов компании. Для повышения текущей ликвидности необходимо снижать высокий уровень дебиторской задолженности.

Анализ кредитоспособности.

Кредитоспособность компании — это способность экономических субъектов своевременно и в полном объёме рассчитываться по своим обязательствам в связи с возвратом кредита.

Кредитоспособность можно определить с помощью модели Альтмана.

![]() ,

(1)

,

(1)

где Х1 – собственный оборотный капитал/сумма активов;

Х2 – нераспределенная прибыль/сумма активов;

Х3 – прибыль до уплаты процентов/сумма активов;

Х4 – балансовая стоимость собственного капитала/заемный капитал;

Х5 – объем продаж (выручка)/сумма активов.

На начало 2010 года:

![]()

На конец 2010 года:

![]()

Вывод: значения Z лежат в области неопределенности, но можно сказать о том, что банкротство «КОРУС Консалтинг» не грозит. За 2010 год показатель вырос, что объясняется ростом выручки и прибыли, сокращением количества заемных средств в структуре капитала.