Тема: издержки и анализ цены предложения

Издержки формируют минимальную цену и их определение необходимо для расчета цены предложения.

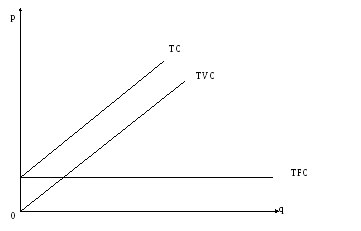

Валовые (общие) издержки представляют собой экономические затраты на валовой выпуск товара, предназначенный к реализации на рынке.

Валовые издержки состоят из постоянных и переменных.

Постоянные издержки не изменяются при изменении объема пр-ва.

Переменные издержки зависят от объема пр-ва, т. е изменяются с изменениями объема пр-ва.

ТС=ТVC + ТFC

Цена предложения формируется на основе экономических (предпринимательских) валовых издержек, которые складываются из следующих издержек:

1) Бухгалтерские издержки;

2) Нормальная предпринимательская прибыль;

3) Косвенные налоги (НДС, акциз);

4)Таможенные пошлины, тарифы и сборы учитываются при внешнеэкономических сделках, определяется законодательством;

5) Альтернативные или неявные издержки.

Классификация затрат, включаемых в себестоимость:

1. По методу включения издержек производства

1.1. Прямые затраты – затраты связанные с производством (сырье, материалы, полуфабрикаты, з/плата производственных рабочих)

1.2. Косвенные затраты- расходы цеховые и общезаводские.

2. По характеру связи с объемом производства

2.1. Условно-постоянные – при изменении объема производства изменяются незначительно

2.2.Условно-переменные – зависят от объема производства

3. В зависимости от степени детализации:

3.1. Элементные (простые)- однородные по экономическому содержанию (сырье, материалы, з/плата, амортизация)

3.2. Комплексные (сложные) – имеют широкую номенклатуру (цеховые, общезаводские, непроизводственные, потери от брака, расходы на освоение новых изделий, транспортные).

4. По характеру участия в производственном процессе:

4.1. Основные – расходы связанные непосредственно с производством.

4.2. Накладные – затраты связанные с организацией, управлением, технологической подготовкой пр-ва и его обслуживанием.

I. Бухгалтерские издержки – это затраты образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием в соответствии с основными положениями по следующим элементам:

1.1. Материальные затраты (сырье, материалы, полуфабрикаты, топливо, энергия, затраты связанные с доставкой материальных ресурсов). Из материальных затрат исключают стоимость возвратных отходов ( остатки сырья, используемые с повышенными затратами, т.к. они утратили полностью или частично потребительские свойства).

1.2. Расходы на оплату труда основного производственного персонала, включая премии, отпуска м т.д.

1.3. Отчисления на социальные нужды ( обязательные отчисления страхования, пенсионного фонда, гос. фонда занятости).

1.4. Амортизация основных фондов (отчисление на полное восстановление основных производственных фондов собственных или арендованных). Начисление амортизации прекращается после истечения нормативного срока службы оборудования при условии полного перенесения стоимости на издержки производства.

1.5 Прочие затраты (налоги, сборы и отчисления в бюджет и внебюджетные фонды, кроме местных налогов, платежи по обязательному страхованию, плата по % за краткосрочные ссуды банков и долгосрочные ссуды на пополнение оборотных средств, расходы на рекламу, затраты на гарантийный ремонт и т.д.)

II. Нормальная предпринимательская прибыль. При расчете нормальной предпринимательской прибыли учитываются следующие виды затрат:

2.1.затраты обеспечивающие принятое в данной отрасли расширенное воспроизводство, т.е. капитальные вложения в основные фонды и прирост оборотных средств (запасы сырья, материалов, незавершенное производство, товары, денежные средства на счетах, дебиторы (должники)).

2.2.затраты из прибыли на научно-исследовательские, опытно-конструкторские работы.

2.3. Затраты на жилищное и др. социальное строительство.

2.4. Текущие затраты на социальные нужды, финансируемые из прибыли.

2.5. отчисления в централизованные фонды

2.6. выплата дивидендов по акциям.

2.7. отчисление налогов уплачиваемых за счет прибыли.

Все затраты финансируемые за счет прибыли учитываются в соответствующем размере, принятом для данной отрасли. При этом прибыль может быть определена с учетом специфики производства по различным моделям цены:

А) пропорционально себестоимости продукции;

Б) пропорционально оплате труда включенной в себестоимость;

В) пропорционально фондоемкости.

III. НДС и акциз, если предприятие отчисляет в бюджет акцизный налог, то он учитывается в цене предприятия.

IV. Альтернативные издержки. Это потери или упущенные возможности, выраженные в денежной форме, которые возникают в результате отказа от каких либо других альтернативных решений. Эти издержки иногда называют неявными, для их определения нет статей затрат.

В определении альтернативных издержек можно учесть, например, инфляционное ожидание, потери от упущенных возможностей в случаях использования денежных средств не на производстве, а вложение капитала на счета в банках, что могло бы дать больший эффект.

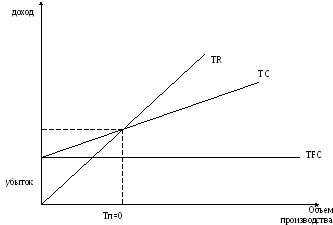

Определении цены предложения возможно на основе безубыточностию

Точка безубыточности – это объем продаж, которого надо добиться при заданном уровне цены, чтобы убытки фирмы были нулевыми, при этом особое внимание уделяется разделению затрат на постоянные и переменные.

А – критическая (.) или (.) безубыточности определяет, при каком объеме продаж предприятие будет безубыточным.