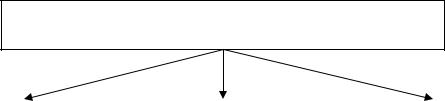

Джерела інформації для проведення аудиту

Звітність |

|

Первинна |

|

|

підприємства: |

|

документація; |

|

Дані спеціальних |

фінансова; |

|

регістри |

|

обстежень |

|

|

|

||

податкова; |

|

бухгалтерського |

|

|

статистична; |

|

обліку й |

|

|

управлінська. |

|

оподаткування. |

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 15. Джерела інформації для проведення аудиту

Інформація з фінансової звітності:

∙наявність економічних ресурсів, які контролюються підприємством, та їх структуру на певну дату;

∙фінансовий стан підприємства на певну дату;

∙доходи, витрати, фінансові результати підприємства за звітний період;

∙структуру доходів та витрат за звітний період;

∙прибутковість діяльності підприємства за звітний період;

∙надходження та витрати грошових коштів в результаті операційної, фінансової та інвестиційної діяльності підприємства у звітному періоді;

∙зміни у складі власного капіталу підприємства протягом звітного періоду;

∙ризики та непевності, які впливають на підприємство, його ресурси та зобов’язання у звітному періоді;

∙деталізацію й обґрунтованість статей фінансових звітів, що передбачена відповідними положеннями (стандартами) бухгалтерського обліку, тощо.

Інформація з податкової звітності:

∙розраховану суму у відповідності до чинного законодавства певного виду податку, внеску, збору за конкретний податковий період;

∙суми фактично сплачені або зараховані у зменшення до сплати певних видів податків, внесків, зборів протягом конкретного податкового періоду;

∙суми певних видів податків, внесків, зборів, які підлягають до сплати (зобов’язання перед бюджетом, фондами) або до повернення підприємству (компенсація з бюджету, фондів) на певну дату.

Інформація зі статистичної звітності: статистика фінансів; статистика інновацій; статистика

праці; статистика промисловості; статистика послуг; статистика зовнішньоекономічної діяльності, інші відомості.

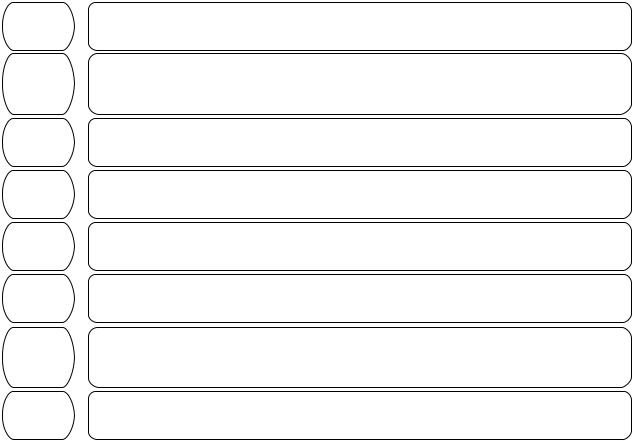

ЗАГАЛЬНА МЕТОДИКА ПРОВЕДЕННЯ АУДИТУ

1.Вивчення основних нормативних документів.

2.Опис альтернативної облікової політики з питань, вибір яких наданий економічному суб’єкту за нормативними документами.

3.Перелік первинних документів.

4.Регістри синтетичного і аналітичного обліку та звітності.

5.Класифікатор можливих порушень.

6.Довідник аудитора для складання програми перевірки.

7.Методи збирання аудиторських доказів, що застосовуються при перевірці.

8.Опис контрольних процедур.

Загальна методика проведення аудиту, як правило, розробляється за єдиною схемою (рис. 16). Традиційна перевірка включає виконання положень, наведених у перших чотирьох пунктах методики. Наступні пункти методики доцільно використовувати, якщо до роботи залучаються асистенти.

1 |

Вивчення основних нормативних документів |

|

2Опис альтернативної облікової політики з питань, вибір яких наданий економічному суб’єкту за нормативними документами

3Перелік первинних документів

4Регістри синтетичного і аналітичного обліку та звітності

5Класифікатор можливих порушень

6Довідник аудитора для складання програми перевірки

7Методи збирання аудиторських доказів, що застосовуються при перевірці

8Опис контрольних процедур

Рис. 16. Загальна методика проведення аудиту