Разом |

Ан.ΣС-до Дт поч. |

Ан.Σ Об Дт |

Ан.Σ Об Кт |

Ан.ΣС-до Дт кін |

Кількість оборотних відомостей в аналітичному обліку дорівнює кількості синтетичних рахунків, по яких ведеться аналітичний облік, в протилежність від однієї оборотної відомості в синтетичному обліку.

Зв’язок між аналітичними та синтетичними рахунками (субрахунками) виявляється у рівності підсумків аналітичних оборотн відомості з даними відповідного синтетичного рахунку в синтетичній оборотній відомості:

сума залишків на початок звітного періоду по аналітичним рахункам дорівнює початковому сальдо відповідного синтетичного рахунку;

сума оборотів по дебету аналітичних рахунків за звітний період дорівнює сумі оборотів по дебету відповідного синтетичного рахунку чи сума оборотів по кредиту аналітичних рахунків за звітний період дорівнює сумі оборотів по кредиту відповідного синтетичного рахунку;

сума залишків на кінець звітного періоду по аналітичним рахункам дорівнює кінцеву сальдо відповідного синтетичного рахунку.

Контроль виконання вказаних умов рівності напрапвлен на забезпечення правильності аналітичного обліку, який є продовженням синтетичного обліку.

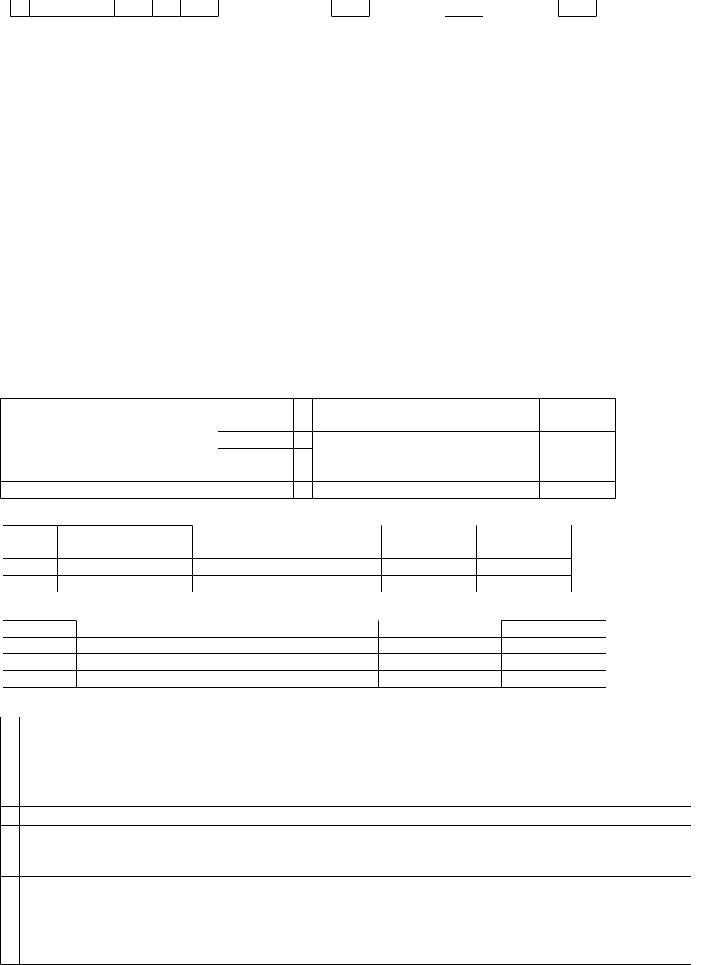

9. Приклад складання проводок на основі інформації про господарські операції, відкриття синтетичних і аналитичних рахунків, оформлення оборотних відомостей по синтетичним і аналитичним рахункам, складання балансу підприємства на кінець звітного періоду.

Актив |

|

Баланс швейної фабрики на початок звітного періоду |

|

|||||

|

|

Сума,грн. |

Пасив |

|

|

|

Сума,грн. |

|

Найменування рахунків |

|

Найменування рахунків |

|

|

||||

Основні засоби(залиш.вар-сть) |

60000 |

Статутний капітал |

|

|

61800 |

|||

Заборгованість підзвітних осіб |

50 |

Заборгованість постачальникам |

5000 |

|||||

Паливо |

|

|

3800 |

(розрахунки з постачальниками) |

2000 |

|||

Розрахунковий рахунок |

|

4950 |

Нерозподілений прибуток |

|

||||

Б А Л А Н С |

|

68800 |

Б А Л А Н С |

|

|

68800 |

||

№п/п |

Відомость залишків по рахунку «Паливо» на початок звітного періоду |

|||||||

Найменування |

Од.виміру |

Кіл-сть |

Ціна за од. |

Сума, грн |

||||

1. |

Дрова |

|

М.куб. |

300 |

6 |

|

1800 |

|

2. |

Вугілля |

|

Т. |

200 |

10 |

|

2000 |

|

|

Всього: |

|

- |

- |

- |

|

3800 |

|

Відомость залишків по рахунку «Розрахунки з підзвітними особами» на початок звітного періоду |

|||

№ п/п |

П І Б |

Посада |

Сума, грн. |

1. |

Коваленко А. Н. |

Менеджер |

20,00 |

2. |

Бондар И. П. |

Експедитор |

30,00 |

|

Всього: |

- |

50,00 |

Господарські операції за звітний період: |

|

|

№ |

Зміст господарської операції |

Сума,грн |

1. |

Оприбутковано в касу з розрахункового рахунку на господарчі потреби |

100,0 |

2. |

Отримано від вітчизняного постачальника та оприбутковано на склад паливо: |

1600,0 |

|

А) дрова 100м.куб. за ціною 6грн. за 1м.куб. на суму 600,00 грн.; |

|

3. |

Б) вугілля 100 т за ціною 10 грн. за 1 т на суму 1000 грн. |

2000,0 |

Перераховано з розрахункового рахунку сума боргу постачальнику |

||

4. |

Видано з каси під звіт на господарськи потреби і відрядження (витрати на виробництво): |

100,0 |

|

А) инженеру Бурцеву В.П.- 40,00 грн. Б) менеджеру Коваленко А.Н.- 20,00 грн. |

|

5. |

В) експедитору Бондар И.П. – 40,00 грн. |

70,0 |

Прийнято та затверджено звіти підзвітних осіб: |

||

6. |

А) менеджера КоваленкоА.Н.–30,00 грн.Б) експедитора Бондар И.П.- 40,00 грн. |

10,00 |

Прийнято в касу від менеджера КоваленкоА.Н. невикористанний залишок підзвітних сум. |

||

7. |

Відпущено зі складу в основне виробництво паливо: А) дрова 120м.куб. за ціною 6грн. за 1 |

2220,0 |

|

м.куб.на суму 720,00 грн.; Б) вугілля 150 т за ціною 10 грн. за 1 т на суму 1500,00 грн. |

|

8. Нарахована зарплата робітникам основного виробництва за поточний період |

|

|

500,0 |

||||||||||||

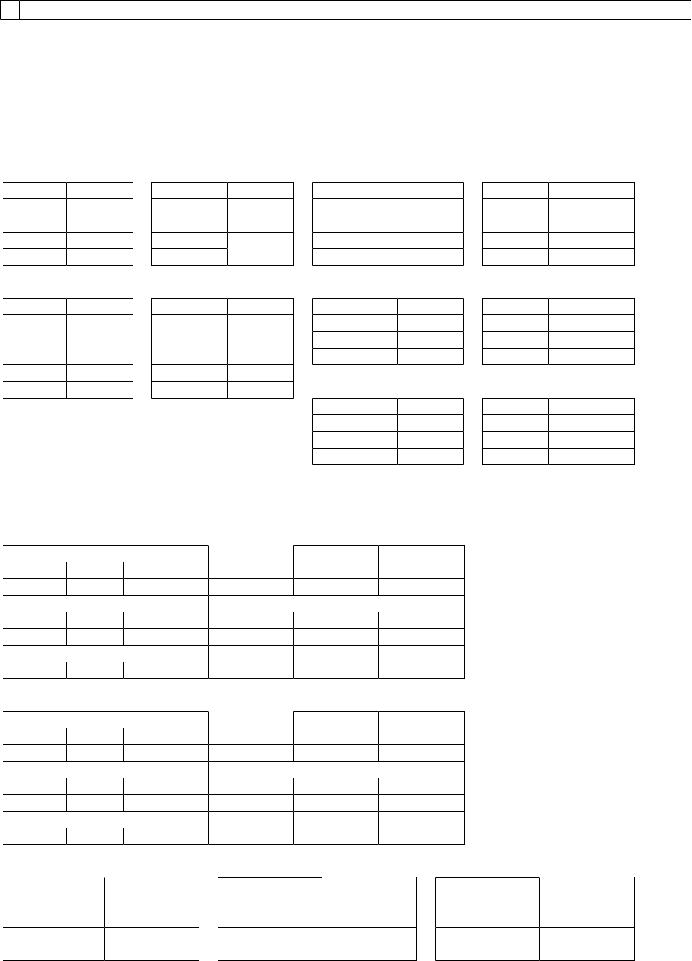

1) Складання бухгалтерських проводок: |

|

|

|

|

|

|

|

|

|||||||

|

1. Дт № 301 |

Кт № 311 – 100,0 |

5. Дт № 23 |

Кт № 372 – 70,0 |

|

||||||||||

|

2. Дт № 203 |

Кт № 631 – 1600,0 |

6. Дт № 301 Кт № 372 – 10,0 |

|

|||||||||||

|

3. Дт № 631 |

Кт № 311 – 2000,0 |

7. Дт № 23 |

Кт № 203 – 2220,0 |

|

||||||||||

|

4. Дт № 372 |

Кт № 301 – 100,0 |

8. Дт № 23 |

Кт № 661 – 500,0 |

|

||||||||||

2) Відкриття синтетичних рахунків: |

|

|

|

|

|

|

|

|

|||||||

Дт |

№301 |

Кт |

|

Дт |

№311 Кт |

Дт |

№203 |

Кт |

Дт |

№631 |

Кт |

||||

1. 100 |

4. 100 |

|

С-до=4950 |

1. 100 |

С-до=3800 |

7. 2220 |

3. 2000 |

С-до=5000 |

|||||||

|

|

|

2. 1600 |

2. 1600 |

|||||||||||

6. 10 |

|

|

|

|

|

|

3. 2000 |

|

|

|

|

|

|

|

|

Об=110 |

Об=100 |

|

|

|

Об= 2100 |

Об=1600 |

Об= 2220 |

Об=1600 Об= 2220 |

|||||||

С-до=10 |

|

|

|

С-до=2850 |

С-до=3180 |

|

|

|

|

С-до=4600 |

|||||

Дт |

№372 |

Кт |

|

Дт |

№23 |

Кт |

Дт |

№661 |

Кт |

Дт |

№441 |

Кт |

|||

С-до=50 |

5. 70 |

|

|

5. 70 |

|

|

|

8. 500 |

|

|

С-до=2000 |

||||

4. 100 |

|

|

|

Об=0 |

|

Об=0 |

|

Об= 0 |

|||||||

|

|

6. 10 |

|

|

7. 2220 |

|

|

Об= 500 |

|

||||||

Об=100 |

Об=80 |

|

8. 500 |

|

|

|

С-до=500 |

|

|

С-до=2000 |

|||||

|

Об= 2790 |

|

Дт |

№10 |

Кт |

Дт №40 |

|

Кт |

|||||||

С-до=70 |

|

|

|

С-до=2790 |

|

||||||||||

|

|

|

|

|

|

|

|

С-до=60000 |

|

|

|

С-до=61800 |

|||

|

|

|

|

|

|

|

|

Об= 0 |

|

Об=0 |

Об=0 |

|

Об= 0 |

||

|

|

|

|

|

|

|

|

С-до=60000 |

|

|

|

С-до=61800 |

|||

3) Відкриття аналітичних рахунків з обліку палива та рахунків з підзвітними особами: |

|||||||||||||||

Дт |

|

|

Аналітичний рахунок “Дрова” |

|

|

Кт |

|

|

|

|

|||||

Залишок на початок періоду |

|

|

|

|

|

|

|

|

|

||||||

Кіл-сть |

Ціна |

|

Вартісь |

|

|

|

|

|

|

|

|

|

|

||

300 |

|

6 |

|

1800 |

Обороти по Кт |

|

|

|

|

|

|

|

|||

Обороти по Дт |

Вартісь |

|

Вартісь |

|

|

|

|

||||||||

Кіл-сть |

Ціна |

|

Кіл-сть |

Ціна |

|

|

|

|

|

||||||

2. 100 |

6 |

|

600 |

7. 120 |

6 |

|

720 |

|

|

|

|

|

|||

Залишок на кінець періоду |

|

|

|

|

|

|

|

|

|

||||||

280 |

|

6 |

|

1680 |

|

|

|

|

|

|

|

|

|

|

|

Дт |

|

Аналітичний рахунок “Вугілля” |

|

|

Кт |

|

|

|

|

||||||

Залишок на початок періоду |

|

|

|

|

|

|

|

|

|

||||||

Кіл-сть |

Ціна |

|

Вартісь |

|

|

|

|

|

|

|

|

|

|

||

200 |

|

10 |

|

2000 |

Обороти по Кт |

|

|

|

|

|

|

|

|||

Обороти по Дт |

Вартісь |

|

Вартісь |

|

|

|

|

||||||||

Кіл-сть |

Ціна |

|

Кіл-сть |

Ціна |

|

|

|

|

|

||||||

2. 100 |

10 |

|

1000 |

7. 150 |

10 |

|

1500 |

|

|

|

|

|

|||

Залишок на кінець періоду |

|

|

|

|

|

|

|

|

|

||||||

150 |

|

10 |

|

1500 |

|

|

|

|

|

|

|

|

|

|

|

Дт Анал.рах.”Коваленко” Кт |

Дт Анал.рах.”Бондар” Кт |

Дт |

Анал.рах.”Бурцев” Кт |

||||||||||||

С-до поч. = 20 |

5. 30 |

|

|

С-до поч. = 30 |

|

|

4. 40 |

|

|

|

|||||

4. 20 |

|

|

|

|

4. 40 |

5. 40 |

|

|

|

|

|

||||

|

|

|

6. 10 |

|

|

|

|

|

|

|

|

|

|

|

|

Об = 20 |

|

Об = 40 |

|

Об = 40 |

Об = 40 |

|

Об = 40 |

|

|

|

|||||

С-до кін.= 0 |

|

|

|

|

С-до кін.= 30 |

|

|

С-до кін.= 40 |

|

|

|

||||

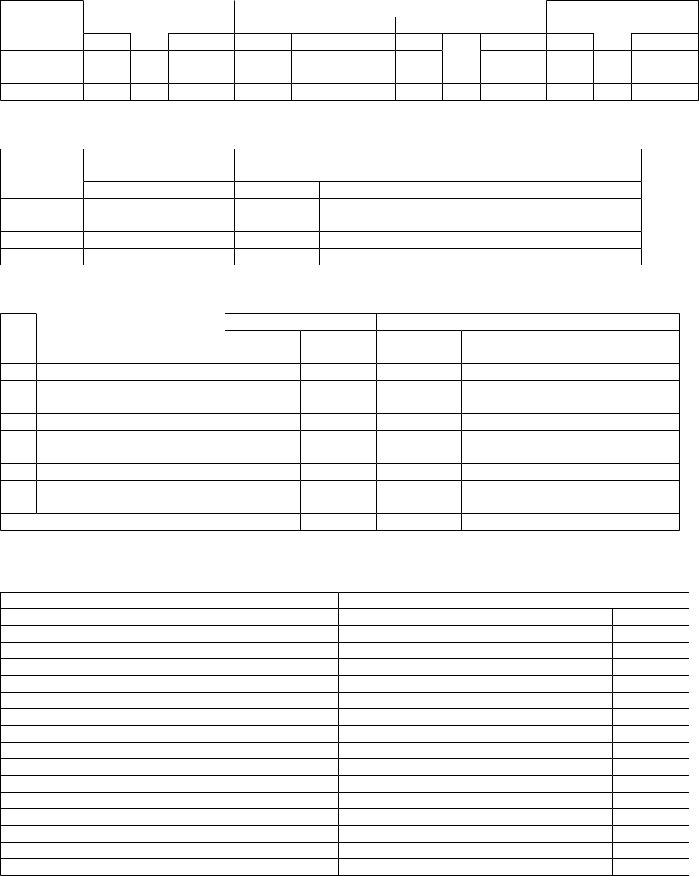

4)Складання аналітичних оборотних відомостей (кількість аналітичних оборотних відомостей = кількості синтетичних рахунків (субрахунків), по яким ведеться аналітичний облік):

Аналітична оборотна відомость до субрахунку №203 “Паливо” за звітний період

Назва ана Залишок на початок |

Обороти (рух) за звітний період |

Залишок на кінець |

||||||||||

літичного |

звітного періоду |

|

Дт |

|

|

Кт |

|

звітного періоду |

||||

рахунку |

К-сть Ціна Вар-сть |

К-сть |

Ціна Вар-сть |

К-стьЦіна |

Вар-сть К-сть Ціна Вар-сть |

|||||||

“Дрова” |

300 |

6 |

1800 |

100 |

6 |

600 |

120 |

6 |

720 |

280 |

6 |

1680 |

“Вугілля” |

200 |

10 |

2000 |

100 |

10 |

1000 |

150 |

10 |

1500 |

150 |

10 |

1500 |

Всього |

|

|

3800 |

|

|

1600 |

|

|

2220 |

|

|

3180 |

Аналітична оборотна відомость до субрахунку №372 “Розрахунки з підзвітними особами” за |

||||||

Назва ана Залишок на початок |

|

звітний період |

Залишок на кінець звітного |

|||

Обороти (рух) за звітний |

||||||

літичного |

звітного періоду |

Дт |

період |

Дт |

періоду |

|

рахунку |

Дт |

Кт |

Кт |

Кт |

||

Коваленко |

20 |

|

20 |

40 |

30 |

|

Бондар |

30 |

|

40 |

40 |

|

|

Бурцев |

50 |

|

40 |

80 |

40 |

|

Всього |

|

100 |

70 |

|

||

5) Складання синтетичної оборотної відомості за звітний період: |

|

С-до кінцеве |

|||||

Код |

Назва рахунка |

С-до початкове |

Обороти |

||||

рах. |

(субрахунка) |

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

10 |

Основні засоби |

60000 |

|

1600 |

2220 |

60000 |

|

203 |

Паливо |

3800 |

|

3180 |

|

||

23 |

Виробництво |

|

|

2790 |

100 |

2790 |

|

301 |

Каса |

4950 |

|

110 |

10 |

|

|

311 |

Розрахунковий рахунок |

|

100 |

2100 |

2850 |

|

|

372 |

Розрахунки з підзвіт.особами |

50 |

61800 |

80 |

70 |

61800 |

|

40 |

Статутний капітал |

|

|

|

|

||

441 |

Нерозподілений прибуток |

|

2000 |

2000 |

1600 |

|

2000 |

631 |

Розрахунки з постачал-ками |

|

5000 |

|

4600 |

||

661 |

Розрахунки по оплаті праці |

68800 |

68800 |

6600 |

500 |

68900 |

500 |

|

Всього |

6600 |

68900 |

||||

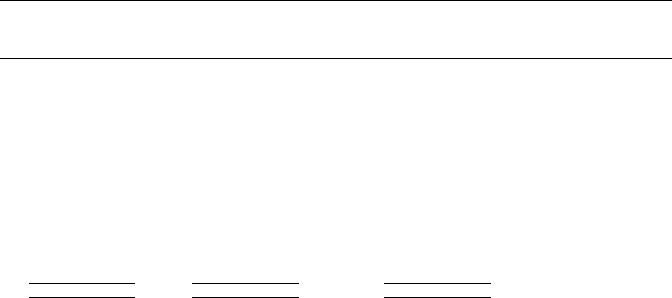

6) Складання балансу на останню дату звітного періоду |

|

||

Баланс (вертикальний форма) |

|

||

Актив |

Сума, грн |

Пасив |

Сума, грн |

Показники |

Показники |

||

Розділ 1. Необоротні активи |

60000 |

Розділ 1. Власний капітал |

61800 |

Основні засоби (первисна вар-сть) |

Статутний капітал |

||

(знос) |

- |

Нерозподілений прибуток |

2000 |

(залишкова вар-сть) |

60000 |

Всього за розділом 1 |

63800 |

Всього за розділом 1 |

60000 |

|

|

Розділ 2. Оборотні активи |

|

|

|

Запаси: |

3180 |

|

|

виробничі запаси |

|

|

|

незвершене виробництво |

2790 |

Розділ 4. Поточні зобов’язання |

|

готова продукція |

- |

4600 |

|

Дебіторська заборгованість |

70 |

Кредиторська заборгованість |

|

Інша поточна дебіторська заб-сть |

Поточні зобов’язання за розрах-ками: |

500 |

|

Грошові кошти та їх еквіваленти |

2860 |

з оплати праці |

|

Всього за розділом 2 |

8900 |

Всього за розділом 4 |

5100 |

Баланс |

68900 |

Баланс |

68900 |

Лекція 4. Загальна схема кругообігу засобів промислового п-ва та руху джерел їх утворення. Господарські процеси як об’єкти бухобліку.

1. Облік створення статутного капіталу та формування майна підприємства.

Після прийняття рішення про вибір оптимальної органійзаційної форми бізнесу п-во проходить процедуру державної реєстрації, яка вимагає серед інших наступні документи: статут, установчий договір (якщо засновників больш одного), а також протокол зборів засновників з наміром створення юридичної особи.

Статутний капітал п-ва формується в обов’язковому порядку (крім приватних п-в). Його розмір фіксується в установчому договорі і статуті. Він складається із внесків засновників у вигляді нематер. активів, основних засобів, матеріалів, запчастин, МШП, грошових коштів тощо.

В період реєстрації засновницьких документів починається ведення бухобліку – будується вступний (організаційний) баланс, що базується на двох інвентарних описах:

внесеного власниками майна в якості внесків до статутного капіталу (пайового); зобов’язань учасників (дебіторської заборгованості) по невнесеній частині внесків.

Оголошений капітал відображається в обліку наступним чином:

Д-т №46 “Неоплачений капітал” К-т рах.№40 “Статутний капітал”.

На кожного засновника відкривається аналітичний рахунок до рахунку №40 та №46. При внесенні засновниками цінностей (майна) здійснюється запис: Д-т №10,12,20,21,22,25,30,31 ін. К-т №46.

Таким чином, якщо статутний капітал п-ва складає 500 тис.грн. та сплачен внесками на 400 тис.грн. у вигляді грошових коштів, то вступний баланс має вигляд:

|

|

|

Активи |

|

|

|

|

Пасиви |

||

Грошові кошти – 400 тис.грн |

|

|

Статутний капітал – 500 тис.грн. |

|||||||

а записи на рахунках будуть наступними: |

Неоплачений капітал – 100 тис.грн., |

|||||||||

|

|

|

|

|||||||

Дт №46 |

Кт |

Дт |

№40 Кт |

|

Дт №31 Кт |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

500 |

400 |

|

|

|

500 |

|

400 |

|

|

|

С-до=100 |

|

|

|

|

С-до=500 |

|

С-до=400 |

|

|

Статутний капітал відображається в балансі у статті “Статутний капітал”. Але при неповній сплаті внесків засновниками ця стаття зменшується на суму статті “Неоплачений капітал”.

Формування майна також може відбуватися за рахунок залученого капіталу, наприклад, за рахунок банківських кредитів з оформленням такої кореспонденції: Дт31 Кт501,502,601,602.

2. Облік процесу придбання засобів виробництва.

Процес придбання (постачання) – це сукупність операцій по забезпеченню п-ва засобами виробництва (засобами праці та предметами праці), необхідними для здійснення господар. діяльності. Основними завданнями обліку процесу придбання є:

правильне і своєчасне встановлення обсягу необхідних засобів та предметів праці; виявлення всіх витрат, пов’язаних із придбанням засобів та предметів праці; визначення фактичної собівартості придбаних засобів та предметів праці; визначення результатів постачальницької діяльності.

Облік необоротних активів-засобів виробництва ведеться: основних засобів на рахунку №10 та його субрахунках, інші необоротні матеріальні активи на рахунку №11 та його субрахунках, нематеріальні активи на рахунку №12 та його субрахунках.

Облік оборотних активівзасобів виробництва ведеться: виробничих запасів на рахунку №20 та його субрахунках, МШП на рахунку №22 за видами, напівфабрикати на рахунку №25 за видами.

Оприбуткування засобів виробництва відображається на дебеті вищезазначених рахунків у кореспонденції з кредітом рахунків у випадках:

рах. №15 “Капітальні інвестиції” – введення в експлуатацію основних засобів; рах. №46 “Несплачений капітал” – сплати внесків засновниками засобами та предметами праці;

рах.№63“Розрахунки з постачальниками”– надходження засобів та предметів праці від постачальників;

рах.№719 “Інші доходи від операційної діяльності” – безоплатного одержання запаси; рах.№424 “Безоплатно одержані необоротні активів” – безоплатного одержання необоротних активів.