Лекція 2. Предмет і метод, етапи і прийоми бухгалтерського обліку

1. Господарські засоби підприємства та їх класифікація. Джерела утворення господарських засобів (капітал та зобов’язання п-ва) та їх класифікація. У світовій практиці управління підприємствами господарськи засоби чи майно п-ва називають активами. Тому у подальшому всі ресурси п-ва, які мають принести економічну вигоду у майбутньому, будемо називати активами.

Активи класифікуються, зокрема, за функціональною участю в діяльності п-ва (схема 2.1).

Всі активу п-ва утворюються чи за рахунок власних джерел, чи за рахунок залучених. Джерелами власних засобів є власний капітал п-ва, джерелами залучених –– зобов’язання (схема 2.2).

2. Предмет та об’єкти бухгалтерського обліку.

Предмет бухобліку –– це факти господарської діяльності, які характерізують стан та використання ресурсів п-ва, розрахункові відносини п-ва з фізичними і юрідичними особами, процеси придбання, виробництва і збуту, фінансові результати та їх використання.

Об’єкти бухобліку поділяються на ті, що забезпечують господарську діяльність п-ва, та на ті, що її складають (табл.2.1).

|

|

|

|

|

Таблиця 2.1 |

Предмет бухобліку –– господарська діяльність суб’єкту, оцінена в грошовому виразі |

|||||

Об’єкти, що забезпечують господарську діяльність підприємства |

Об’єкти, що складають госпо- |

||||

Господарські засоби |

Джерела утворення |

дарську діяльність підприємства |

|||

Необоротні |

Оборотні |

господарських засобів |

Господарські |

Результати гос- |

|

Нематеріаль |

Виробничі |

Власні |

Залучені |

процеси |

подар. процесів |

ні активи |

запаси на складі |

Зареєстрова- |

Довгострокові |

|

|

Основні |

і у виробництві |

ний капітал |

зобов’язання |

Придбання |

Економія |

засоби |

Незавершене |

Додатковий |

|

(постачання) |

|

Ін. Необорот |

виробництво |

капітал |

Поточні |

|

Перевитрати |

ротні матер. |

Готова продукція |

Резервний |

зобов’язання: |

Виробництво |

|

та нематері- |

Грошові кошти |

капітал |

банкам за |

|

Прибуток |

альні активи |

Короткострокові |

Нерозподіле- |

кредитами, |

Реалізація |

|

Довгостро- |

фінансові |

ний прибуток |

кредиторам за |

|

Збиток |

кові фінансо |

інвестиції |

Цільове фі- |

роботи (товари, |

|

|

ві інвестиції |

Дебіторська |

нансування |

послуги), |

|

|

Капітальні |

заборгованість |

Доходи |

бюджету та |

|

|

інвестиції |

Витрати майбут- |

майбутніх |

органам |

|

|

(вкладення) |

ніх періодів |

періодів |

соц.страх-ня |

|

|

тощо

Вилучені з обігу засоби -збитки

3. Господарські процеси і кругообіг господарських засобів. Господарська операція в обліку.

Всі господарські процеси, що здійснюються на п-ві в операційній діяльності, можна поділити на окремі самостійні стадії, які спрямовані на отримання єдиного кінцевого результату:

постачання  виробництва (надання послуг)

виробництва (надання послуг)  збут.

збут.

Проходячи всі стадії такого циклу господарськи засоби теж створюють кругообіг шляхом свого перетворення: грошові кошти засоби і предмети праці

засоби і предмети праці готова продукція

готова продукція  грошові кошти.

грошові кошти.

Господарську операцію як частину господарської діяльності (процесів) слід розуміти як дію (спрямований факт господарювання – придбання, продаж, обмін тощо) або подію (несподіваний, непередбачуваний факт – лиха, розтрати, крадіжки). Кожна операція – це мікропроцес, що обмежен часом, місцем та учасниками. В результаті такого мікропроцесу витрачаються праця, матеріали, енергія, чи навпаки залучаються нові ресурси. Під впливом господарської операції можуть змінюватися склад, обсяг і структура засобів, джерела їх формування, відбуваються процеси формування економічних показників – собівартості, доходів від реалізації продукції, прибутку тощо. Як правило, ці зміни стосуються тільки двох об’єктів бухобліку, які забезпечують господарську діяльність: чи двох видів господарських засобів, чи двох джерел їх формування, чи одного виду господарських засобів та одного джерела його формування.

Кожна господарська операція, завершення якої фіксується у первинному документі, має грошове та кількісні вираження, дату та місце здійснення, об’єкт обліку (економічний зміст) та суб’єкт обліку (учасників, виконавців). За вказанними ознаками операції можуть групуватися, наприклад, за місцем здійснення – касові операції, за об’єктом обліку – операції з основними засобами, за суб’єкт обліку – операції з постачання (розрахунки з постачальниками).

4. Поняття та сутність методу бухобліку. Його етапи та елементи методу.

В загалі під методом розуміють те, як та за допомогою чого дана наука вивчає свій предмет. Методом бухобліку називається система способів і прийомів, за допомогою яких об’єкти

обліку відображаються та узагальнюються у грошовій оцінці за економічно однорідними ознаками з метою контролю за виконанням статутних вимог, ефективного використання виробничих ресурсів, для забезпечення збереження власності і досягнення найбільшої ефективності господарської діяльності. Кожен з чотирьох етапів бухобліку мае свої елементи його методу:

|

|

|

Етапи облікового процесу |

|

|

|

1. Спостереження |

2. Вимірювання |

3. Групування та систематизація |

4. Узагальнення |

|

|

|

Прийоми або способи бухобліку = Елементи методу бухобліку |

|||

Докумен- |

Інвента- |

Оцінка Кальку- |

Рахунки Подвійний |

Баланс Звітність |

|

тування |

ризація |

ляція |

запис |

|

|

1. На етапі спостереження використовуються документування та інвентаризація.

Спостереження включає встановлення факту господарської операції та дає якісну характеристику об’єктів обліку. Воно передбачає документування чи складання первинних документів, який надає юридичної сили даним бухобліку. При розв’язанні конфліктів між господарюючими суб’єктами чи особами в судових органах правильно оформлені документи набувають правове значення.

Незважаючи на документування для достовірності даних бухобліку необхідно їх превіряти з фактичними даними. Це становиться можливим завдяки інвентаризації чи перевірки фактичної наявності матеріальних цінностей, грошових коштів, кредіторської і дебіторської заборгованності. Вона або підверджує облікові дані, або виявляє необлікові цінності та допущені втрати, нестачи.

2. Вимірювання об’єктів обліку проводиться з метою встановлення їх кількісних характеристик, які з’являються чи змінюються підчас господарської операції. Способом бухобліку на цьому етапі є оцінка, яка передбачає вираження вартості господарських засобів з джерелами їх формування у грошовому вимірнику. Окремим видом оцінки є калькуляція чи оцінка вартості готової продукції (послуг) всього обсягу продукції або її одиниці. Калькулювання забезпечує визначення суми витрат, пов’язаних із процесами постачання, виробництва та збуту, віднесення цих витрат на

певний об’єкт обліку та його оцінку за фактичною собівартістю.

3. Групування та систематизація (реєстрація). Господарські операції (ГО), які відображені в документах, реєструються за допомогою спеціальних таблиць, які називаються рахунками. Рахунки призначені для группування в поточному обліку інформації про зміни однорідних об’єктів

обліку підчас ГО. Кількість об’єктів обліку визначає кількість рахунків (див. лекцію 3). ГО реєструються на рахунках подвійним записом – одночасним і взаємопов’язаним відображенням кожної

операції у двох рахунках. Необхідність в цьому пояснюється тим, що здійснення ГО пов’язано з одночасною зміною як мінімум двох об’єктів обліку, наприклад: покупка сировини –– запаси

сировини збільшуються, а сума грошей на розрахунковому рахунку зменшується (див. лекцію 3). 4. Узагальнення даних бухобліку робиться за звітний період за допомогою балансу та звітно-

сті. Баланс є способом узагальгнення господарських засобів (активів) та джерел їх формування на певну дату. Інакше кажучи, бухбаланс системно представляє майновий стан п-ва в грошовій оцінці на певний момент через порівняння активів з їх джерелами. Але крім стану об’єктів обліку для прийняття рішень в управлінні п-вом необхідна інформація про рух основних засобів, виробничих

запасів, структуру собівартості тощо. З цією метою в бухобліку складаються відповідні форми звітності у вигляді таблиць, в яких систематизуються дані поточного обліку.

Всі переличені елементи бухобліку органічно пов’язані між собою та складають його метод.

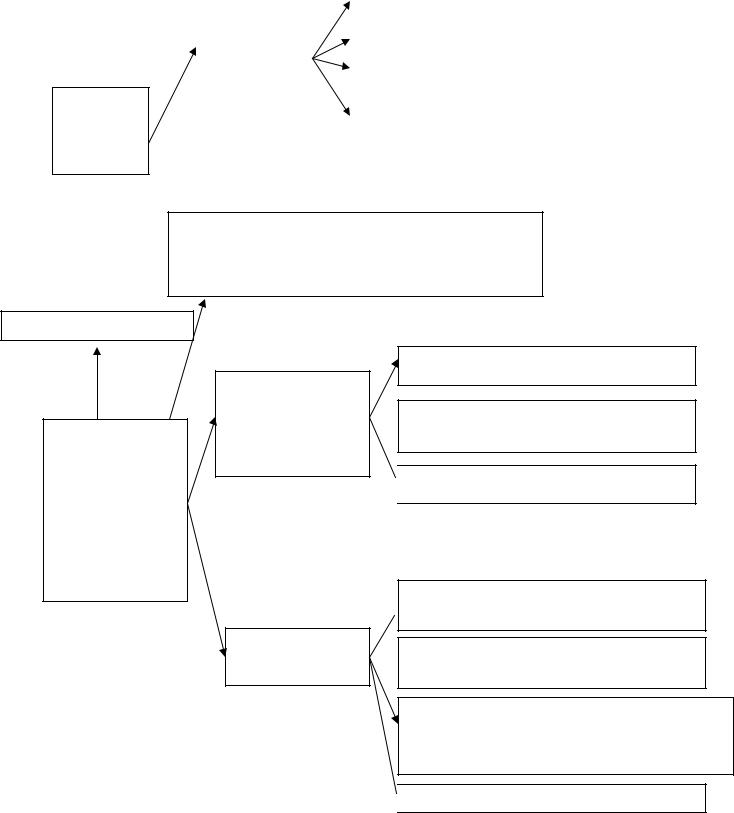

Класифікація господарських засобів (активів) чи об’єктів обліку, що забезпечують господарську діяльність підприемства,

за складом та функціональною участю в такій діяльності (схема 2.1)

|

|

|

|

|

Основні засоби - матеріальні активи, які функціонують в натуральній |

|||||||

|

|

|

|

|

формі як у сфері матеріального виробництва, так й у невиробничій сфері на |

|||||||

|

|

|

|

|

протязі тривалого часу (більш 1 року) |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нематеріальні активи – активи, які не мають матеріальної форми, |

|||||||

|

|

|

|

|

але мають вартість та можуть приносити доход: право на використання |

|||||||

Необоротні |

|

|

|

|

природ.ресурсами, промислові зразки, товар.знаки, патенти, програмні |

|||||||

активи |

|

|

|

|

продукти, гудвил тощо. |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Довгострокові фінансові інвестиції – фінансові вкладення в ціні |

|||||||

|

|

|

|

|

папери ін. підприємств на період більш року з метою отримання доходу |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інші необор. нематеріальні активи, зокрема, довгострокова |

|||||||

|

|

|

|

|

дебіторська заборгованність, отримання якої очикується після 12 місяців |

|||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

Інші необор. матеріальні активи – бібліот.фонди, малоцінні не- |

|||||||

|

|

|

|

|

обор. активи, тимчасові споруди, інвентарна тара, природні ресурси … |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Капітальні інвестиції (вкладення) – сукупність витрат на |

|

|||||||||

|

|

відтворення і поліпшення якісного стану основних засобів |

|

|||||||||

|

|

(незавершене будівництво, основні засоби до введення в експлуатацію) |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Грошові кошти в касі та на розрахункових рахунках в банках, |

|

|

|

|||

|

|

|

|

|

|

крім заблокованних |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Короткострокові фінансові інвестиції, за умов встановлення |

||||||

|

|

|

|

|

|

їх ринкової вартості та реалізації на протязі одного року |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотні |

|

|

|

|

|

Дебиторська поточна заборгованність контрагентів пе- |

|

|

||||

активи |

|

|

|

|

|

ред підприємством – заборгованність покупців за несплачену |

|

|

||||

|

|

|

|

|

|

продукції, підзвітних осіб за видані гроші, контролюючих органів |

|

|

||||

|

|

|

|

|||||||||

|

|

|

|

|

|

тощо,яка буде погашена на протязі операційного циклу |

|

|

||||

|

|

|

|

|

|

Операційний цикл – відрізок часу між отриманням запасів для виготовлення |

|

|

||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

продукції та отриманням засобів від реалізації такої продукції |

||||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

Виробничі запаси – сировина, матеріали, напівфабрикати, тара, |

|

|

||||

|

|

|

|

|

|

паливо, запасні частини, малоцінні швидкозношувальні предмети |

|

|

||||

|

|

|

|

|

|

(спецодяг, інструмент тощо) на складі і у виробництві |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

Готова продукція |

|

|

Незавершене виробництво |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Витрати майбутніх периодів – витрати, які мали місце в поточному чи в попередньому звітному періоді, але відносяться до витрат слідуючих звітних периодів– аванс орендної плати, оплата підписки на спец.літ-ру, витрати на освоєння виробів та виробництв

Класифікація джерел формування господарських засобів підприємства чи об’єктів обліку, що забезпечують господарську діяльність, за джерелами утворення і цільовим призначеням (схема 2.2)

Джерела

власних

засобів

|

|

Зареєстрований капітал |

|

|

|

|

|

|

|

|

|

|

|

Додатковий капітал |

|

Власний |

|

||

|

|

|

|

|

|

|

|

капітал |

|

|

|

|

Резервний капітал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибуток нерозподілений |

|

|

|

|

|

Доходи майбутніх периодів – доходи, які мали місце в поточному чи в попередньому звітному періоді, але відносяться до доходів слідуючих звітних периодів – отриманий аванс орендної плати

Цільове фінансування

Джерела залучених засобів –

зобов’язання за розрахунками, які виникли у підприємства в процесі господарської діяльності та є тимча совими джерелами формування певної частини активів

Зобов’язання – кредиторська заборгованність підприємства, яка виникає внаслідок минулих подій та погашення якої, як очикується, приведе до зменьшення активів підприємства, що пов’я- зано з економічними вигодами

Довгострокові зобов’язання, строк погашення яких перевищує операційний период чи 12 місяців з дати балансу

Поточні зобов’язання

Довгострокові кредити банків

Інші довгострокові фінансові зобов’язання

Інші довгострокові фінансові зобов’язання

Інші довгострокові зобов’язання

Інші довгострокові зобов’язання

Короткострокові зобов’язання  банків

банків

Кредиторська заборгованність за товари, роботи, послуги

Кредиторська заборгованність за товари, роботи, послуги

Поточні зобов’язання за розрахунками з бюджетом, позабюджетними платежами, з оплати праці, зі страхування та ін.

Інші поточні зобов’язання

Інші поточні зобов’язання

Лекція 3. Баланс, рахунки і подвійний запис як основні методичні прийоми бухгалтерського обліку.

1.Бухгалтерський баланс як елемент методу бухгалтерського обліку.

Термін “баланс” походить від латиських слів “двічі” та “чаша терезів”. Балансовий метод характеристики явищ виник при феодалізмі та використовується не тільки у бухобліку. Але бухбаланс того часу відрізняється від в сучасного. Так, фундатор бухобліку італієць Лука Пачолі балансом називав лист, з бравого боку якого були перераховані кредитори, з лівого – боржники.

В сучасному бухобліку термін “баланс” має два поняття: перше –– це один з елементів методу бухобліку, друге –– це одна із форм фінінсової звітності. Таким чином, бухгалтерський баланс –– це способ у узагальненого відображення в грошовій оцінці стану господарських засобів та джерел їх утворення на певну дату у формі звітної таблиці, складеної бухгалтером для внутрішніх та зовнішніх користувачив з метою прийняття ними управлінських та інвестиційних рішень.

Баланс поділяється на дві равновеликі сукупності показників – актив і пасив. Основою його побудови є подвійне групування об’єктів бухобліку, що забезпечують господарську діяльність: господарських засобів та джерел їх утворення. В активі перераховуються господарські засоби , в пасиві – джерела формування активів (капітал і зобов’язання) п-ва. Структура активу чи перелік показників активу є відповідними позиціями класифікації господарських засобів (активів) п-ва за функціональною участю в його діяльності (див. схему 2.1). Структура пасиву чи перелік показників пасиву є відповідними позиціями класифікації джерел утворення господарських засобів п-ва і цільовим призначенням (див. схему 2.2). Таким чином, якщо актив балансу показує предметний склад майна (засобів), то призначення пасиву полягає в тому, що він визначає, хто і в якій формі брав участь у створенні цього майна (засобів). Виходячи з цього,

Сума всіх активів = Сума всіх пасивів чи Активи = Капітал + Зобов’язання

Це рівняння називається балансовим рівнянням, що є основою бухобліку, з якою випливає, що

Активи – Зобов’язання = Капітал

Показники балансу називаються статтями. Відповідно відрізняють активні і пасивні статті балансу. Існує дві форми балансу: вертикальна та горизонтальна. Вертикальна форма передбачає представлення показників активу на лівому боці аркуша, а показників пасиву на правому боці. Горизонтальна форма –– представлення спочатку показників активу, а нижче показників пасиву.

Загальний підсумок балансу чи по активу, чи по пасиву називається валютою балансу.

Значення балансу в управлінні п-вом полягає в тому, що баланс є моделлю, за допомогою якої користувачи отримують інформації про фінансовий стан п-ва, а саме: сума зобов’язань та їх співвідношення з власним капіталом; сума дебіторської заборгованності; сума капіталу,яка вкладена в бізнес; вартість та стан основних засобів; ліквідність п-ва (частка ліквідних активів в їх загальній сумі) та платоспроможність п-ва (можливість погашення боргів) тощо.

Достовірність балансу заснована на тому, що всі його показники формуються виходячи з записів в бухрахунках, які в свою чергу підтверджуються первинними документами. Інші баланси, наприклад, баланс потужностей чи баланс доходів і витрат, складаються не за фактичними даними, а з метою визначення невідомої величини: необхідної кількості додаткового обладнання чи доходів.

Баланс як форма звітності має певну структуру (розділи та статті), яка регламентується НП(С)БО №1 “ Загальні вимоги до фінансової звітності” (наказ Мінфіну України №73 від 07.02.13р.).

2. Зміни в балансі під впливом господарських операцій.

Кожна господарська операція впливає на величину двох статей чи показників балансу, які відповідають видам господарських засобів та джерелам їх формування. При чому, враховуючи балансову формулу, існує чотири варіанта змін статтей балансу:

↓Активи = ↓ Капітал + Зобов’язання чи Капітал + ↓ Зобов’язання

↑Активи = ↑ Капітал + Зобов’язання чи Капітал + ↑ Зобов’язання ↓↑ Активи = Капітал + Зобов’язання =const

const = Активи = ↓↑ Капітал + Зобов’язання чи Капітал + ↓↑ Зобов’язання

Приклад.

А К Т И В П А С И В

Валюта балансу 100.000 грн.

Операція 1. Передані зі складу у виробництво матеріали вартістю 2000 грн.

Зміни: збільшення предметів праціу виробництві |

Змін немає |

(незавершенного виробництва) –2000 та |

|

зменшення запасів на складі –2000. |

|

Валюта балансу 100.000 грн. |

|

Операція 2. За рахунок нерозподіленного прибутку збільшено резервний капітал на 4000 грн.

Змін намає |

Зміни: збільшення резервного капіталу на 4000 |

|

та зменшення нерозподіленний прибуток на 4000 грн. |

|

Валюта балансу 100.000 грн. |

Операція 3. Одержано від постачальників напівфабрикати (оприбутковано на склад) 1000грн.

Збільшення запасів напівфабрикатів |

Збільшення кредиторської заборгованно- |

на складі – 1000 грн. |

сті (поточних зобов’язань у розрахунках |

|

з постачальниками) – 1000 грн. |

Валюта балансу 101.000 грн. |

|

Операція 4. Видана заробітна плата працівникам п-ва – 3000 грн. |

|

Зменшення грошових коштів в касі чи |

Зменшення кредиторської заборгованно- |

на розрахунковому рахунку– 3000 грн. |

сті (поточних зобов’язань у розрахунках |

|

по оплаті праці) – 3000 грн. |

Валюта балансу 98.000 грн.

3. Рахунки як елемент методу бухгалтерського обліку.

Складання балансу після кожної операції означає складання сотень балансів протягом звітного періоду. Тому у зв’язку із великою трудомісткістю процедура складання балансу здійснюється періодично: щомісячно чи щоквартально та за рік. При цьому дані про рух об’єктів обліку накопичуються та групуються на рахунках, а при складанні балансу його статті (показники) формуються на основі даних на рахунках про стан об’єктів обліку на дату складання балансу. По кожному об’єкту обліку – видам активів, капіталу та зобов’язань, а також видам доходів і витрат – створюється свій рахунок. Певний рахунок відображає зміни такого об’єкту обліку. Отже рахунки є способ групування, класифікації, відображення інформації про рух об’єктів обліку з метою отримання узагальнюючих показників про господарську і фінансову діяльність п-ва.

Рахунок має вигляд двосторонньої таблиці. Мовою бухобліку ліва сторона рахунку називається “дебет” (з латинської “винен” або “мати”), а права сторона рахунку – “кредит” (з латинської “вірити”, “довіряти”). Кожний рахунок має назву та код, що відповідає певному об’єкту обліку.

В українському бухобліку назви та коди рахунків визначаються Планом рахунків та Інструкцією з їх використання (наказ Мінфіну №291 від 30.11.99р.) Аналогічно будується номенклатура бухгалтерських рахунків в країнах континентальної школи (Німеччина,Франція). В тойчас американський бухгалтер самостійно розробляє систему рахунків і присвоює їм умовне позначення (фоліо).

На рахунках ведуться поточні записи господарських операцій на підставі первинних документів, т.б. відображаються зміни господарських засобів та джерел їх утворення у гривнях. Наприклад, на рахунку “Каса” поточні записи можуть бути пов’язані зі слідуючими господарськими операціями: оприбуткування грошей з рохрахункового рахунку в касу чи оримання від покупця готівки в якості виручки (відображається збільшення такого об’єкту обліку, як гроші в касі), видача грошей підзвіт чи заробітной плати (відображається зменшення грошей в касі) (табл.3.1).

Щоб мати уявлення про об’єкт обліку вимірюють його початковий залишок, що відповідає початковому сальдо на рахунку, на якому облікується об’єкт обліку. На протязі звітного періоду на рахунку відображають зміст господарської операції та зміни об’єкта обліку, прицьому збільшення записують на одній стороні, зменшення – на іншій. В кінці звітного періоду по кожній стороні підраховують суми змін, які називаються оборотом. Сума змін по дебіту рахунку називається дебетовим оборотом, а сума по кредиту – кредитовим оборотом.

|

|

|

|

|

Таблиця 3.1 |

Дебет |

|

№ 30 “Каса” |

|

Кредит |

|

Дата |

Зміст операції |

Сума |

Дата |

Зміст операції |

Сума |

01.01 |

Залишок на початок періоду |

100 |

|

|

|

04.01 Оприбуткування грошей з р/р |

20 |

04.01 |

Видача грошей під звіт |

80 |

|

20.01 |

Надходження від покупця |

30 |

25.01 |

Видача зарплати працівникам |

70 |

|

Оборот по Д-т |

50 |

|

Оборот по К-т |

150 |

Після визначення оборотів по кожному рахунку виводять сальдо кінцеве (особливості визначення за активними та пасивними рахунками див. далі п.4). Кінцеве сальдо рахунку одного звітного періоду дорівнює початковому сальдо цього ж рахунку в наступному звітному періоду.

В процесі навчання даного курсу будемо використовувати Т-форму рахунка:

Д-т №”Назва” К-т

Сальдо поч.

Оборот по Д-т Оборот по К-т Сальдо кін.

4. Активні і пасивні рахунки та їх будова.

Активними рахунками називаються рахунки, на яких обліковуються активи: засоби, гроші, розрахунки з дебіторами, витрати (вартість незавершеного виробництва, капітальні витрати, фінансові інвестиції): рахуноки “Основні засоби”, “Нематеріальні активи”, “Дебіторська заборгованість” тощо. Пасивними рахунки називаються рахунки, на яких обліковуються пасиви чи джерела утворення господарських засобів: власний капітал, позики банків, розрахунки з різними кредиторами, доходи і прибуток: рахуноки “Статуний капітал”, “Розрахунки з оплати праці”, “Довгострокові кредити банків” тощо.

Будова активних та пасивних рахунків дещо відрізняються.

Активні мають сальдо початкове на дебітовій стороні, пасивні рахунки – на кредитовій.

Вактивних збільшення об’єктів обліку відображається по дебету, в пасивних – по кредиту.

Вактивних зменшення об’єктів обліку відображається по кредиту, а в пасивних рахунках, навпаки, по дебету.

Вактивних рахунках сальдо кінцеве визначається за формулою:

Сальдо початкове по дебету + Оборот по дебету – Оборот по кредиту

В пасивних рахунках сальдо кінцеве визначається за формулою:

Сальдо початкове по кредиту + Оборот по кредиту – Оборот по дебету.

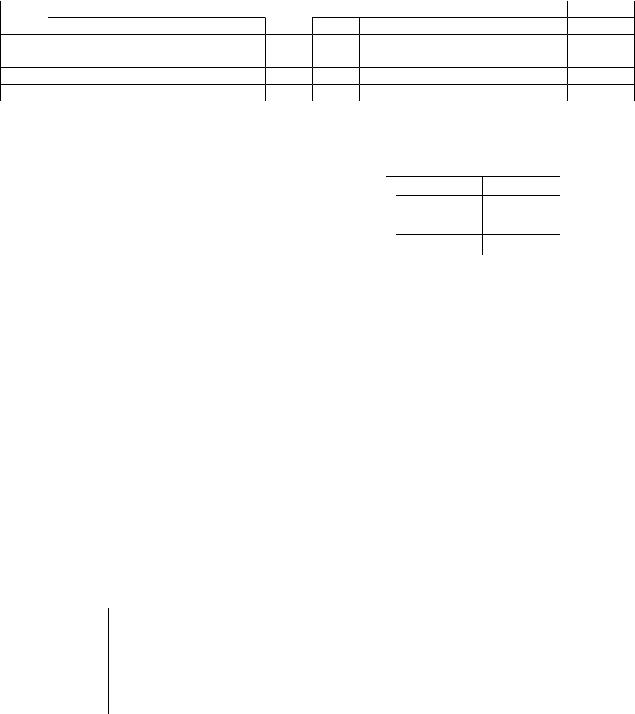

Дт Незавершене виробництво Кт |

Дт Розрахунки з бюджетом Кт |

||||||||||

|

С-до поч.= 30 |

|

|

|

|

|

|

|

С-до поч.= 89 |

|

|

|

1. |

60 |

5. 7 |

|

|

|

|

9. 20 |

15. 30 |

|

|

2. |

5 |

|

|

|

|

10. 8 |

|

|

|||

|

Оборот= 65 |

Оборот= 7 |

|

|

|

Оборот= 28 |

Оборот= 30 |

|

|||

|

|

|

|

|

|

|

|

|

|

С-до кін. = 91 |

|

|

С-до кін.= 88 |

|

|

|

|

|

|

|

|||

|

С-до кін. = 30+65-7=88 |

|

С-до кін. = 89 |

+ 30-28= 91 |

|||||||

В бухобліку використовуються також активно-пасивні рахунки, які можуть мати як дебетове сальдо, так й кредитове. Як правило це рахунки, на яких облікуються розрахунки з контрагентами: розрахунки з бюджетом, розрахунки з підзвітними особами, рохрахунки з постачальниками чи замовниками. Оскільки в таких розрахунках може виникати, як дебеторська заборгованість, так й кредиторська, тоді в першому випадку відповідний рахунок буде схож за будовою на активний рахунок і мати дебетове сальдо, а в другому –– на пасивний і мати кредитове сальдо.

5. Синтетичні і аналітичні рахунки. Синтетичний і аналитичний бухгалтерський облік.

Дані бухобліку можуть стосуватися, наприклад, вартості конкретного обладнання або витрат на оплату праці конкретного працівника, чи вартості всього обладнання або витрат на оплату праці всіх працівників цеху №2, чи вартості всіх основних засобів або витрат на оплату праці по п-ву.

Ступень узагальнення інформації в бухобліку має значення для прийняття управ-лінських рішень, тому існунує необхідність в синтетичних рахінках, субрахунках і аналітичних рахунках.

Синтетичні рахунки надають узагальнені дані з економічно однорідних груп засобів і джерел їх утворення. Синтетичні рахунки на практиці визначені Планом рахунків, тому є єдиними в бухобліку на Україні. Система синтетичних рахунків – це система вартісного обліку, яка дозволяє отримати узагальнені дані про різноманітні об’єкти бухобліку. Облік, що ведеться на цих рахунках, називається синтетичним. Його дані використовуються для складання форм звітності, у т.ч. балансу. Таким чином, в балансі відображаються сумарні, вартісні оцінки узагальнюючих показників або дані синтетичних рахунків.

Проміжною ланкою між синтетичними та аналітичними рахунками виступають субрахунки. Вони призначені для додаткового, проміжного групування даних про окремі об’єкти обліку в складі синтетичних рахунків. Субрахунки також визначені Планом рахунків. Як і на синтетичних рахунках, на субрахунках відображається інформація тільки в грошовому виразі. Приклади синтетичних рахунків та субрахунків див. План рахунків.

Аналітичні рахунки використовуються для деталізації інформації про об’єкти, що обліковуються на відповідному синтетичному рахунку чи субрахунку. Облік, який ведеться за допомогою аналітичних рахунків називається аналітичним. Його необхідність пояснюється різноманітністю об’єктів обліку. Наприклад, дані синтетичного рахунку “Розрахунок із заробітной плати” потребують деталізації з точки зору, яку, кому і коли було виплачено зарплату. Тому необхідно відкрити аналітичні рахунки по кожному працівнику п-ва, на яких буде накопичуватися інформація про нараховані суми зарплати, лікарняних, відпускних, про факти її виплати за періодами, про утримання до бюджету і фондів соц. та пенс. страхування. Правилами ведення аналітичного обліку є наступні:

1.Кількість аналітичних рахунків визначається потребами п-ва.

2.Якщо синтетичний рахунок (субрахунок) активний, то й аналітичні рахунки активні і, навпаки, якщо синтетичний рахунок (субрахунок) пасивний, то й аналітичний – пасивний.

3.Загальна сума сальдо та оборотів на всіх аналітичних рахунках дорівнює сальдо та оборотам відповідного синтетичного рахунку чи субрахунка.

4.Об’єкти в аналітичному обліку відображаються в натурально-вартісному виразі.

5.П-ва самостійно вирішують, вести аналітичний облік або ні.

(підтвердження цих правил див. практиктичні заняття).

6.Техніка запису господарських операцій на рахунках. Подвійний запис. Кореспонденція рахунків. Бухгалтерські проводки: прості і складні.

Відображення господарських операцій на бухгалтерських рахунках потребує їх відкриття:

1) визначення об’єкту обліку; 2) знаходження в Плані рахунка з відповідною назвою та кодом; 3)визначення початкового сальдо рахунка – С-до поч. У випадку, коли облік об’єкту ще не вівся С-до поч. = 0. Коли облік об’єкту вже вівся, С-до поч = С-до кінцевому цього ж рахунка за попередній звітній період. Записуючи С-до поч., необхідно враховувати будову рахунка: сальдо активних рахунків записуються по дебету, сальдо пасивних рахунків – по кредиту (див. п. 4).

Існують рахунки доходів і витрат, а також інші рахунки, які мають завжди нульове сальдо. Такі рахунки називають транзитними, безсальдовими або тимчасовими. При цьому нульове сальдо не записується, але розуміється. Останне стосується рахунків, які з тих чи інших причин також мають нульове сальдо.

Прослідкуємо техніку запису господарських операцій на рахунках на прикладі:

-з розрах. рахунку перераховано 1000 грн. Київенерго в оплату заборгованості;

-з виробництва на склад поступила готова продукція вартістю 2000 грн.

1.З’ясуємо, які рахунки за назвою, кодами та будовою охопили дані операції, т.б. які об’єкту обліку (господарські засоби, джерела їх утворення) змінюються підчас цих операцій:

-гроші на р\р –– рахунок №31 “Рахунки в банках”, субрахунок №311 “Поточні рахунки у національній валюті” –– активний та поточні зобов’язання-кредиторська заборгованість за товари, роботи, послуги –– рахунок №63 “Рохрахунки з постачальниками та підрядчиками”, субрахунок №631 “Розрахунки з вітчизняними постачальниками” –– пасивний;

-незавершене виробництво –– рахунок №23 “Виробництво” –– активний та готова продукція –– рахунок №26 “Готова продукція” –– активний.

2.Визначемо, які зміни (збільшення, зменшення) об’єктів обліку викликали господарські операції по кожному з вищезазначених рахунків:

-кошти з р\р перераховані, т.б. сума грошей на ньому зменшилась на 1000 грн., та кошти отримано кредитором – Київенерго, т.б. кредиторська заборгованість зменшилась на 1000 грн.:

субрах.№311 – активний – зменшення, субрах.№631 – пасивний – зменшення;

-незавершене виробництво в цеху зменшилось на суму 2000 грн. та збільшилась готова продукція на складі на суму 2000 грн.:

рах.№23 – активний – зменшення, рах.№26 – активний – збільшення.

3.Визначемо, куди потрібно записати зміни об’єктів обліку, які викликані господарськими операціями, в дебет чи в кредит рахунків (для зрозуміння див.п.4):

-субрах.№311 – кредит, оскільки зменшення по активному рахунку відображається по кредиту, субрах.№631 – дебет, оскільки зменшення по пасивному рахунку відображається по дебету;

-рах.№23 – кредит, оскільки зменшення по активному рахунку відображається по кредиту, рах. №26 – дебет, оскільки збільшення по активному рахунку відображається по дебету.

4.Зробимо відповідні записи та порахуємо обороти і сальдо кінцеве на рахунках, враховуючи, що сальдо всіх активних рахунків = 5000, а сальдо всіх пасивних рахунків = 3000 (див.п.3):

|

|

Дт |

№ 311 Кт |

Дт №631 Кт |

|

Дт |

№23 Кт |

|

|

Дт №26 |

Кт |

|||||||||||||

С-до 5000 |

|

|

|

|

С-до 3000 |

|

С |

-до 5000 |

|

|

|

С- |

до 5000 |

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

1000 |

|

|

1000 |

|

|

|

|

|

|

|

2000 |

|

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

Оборот = |

|

|

|

|

|

|

|

–– |

|

|

1000 = Оборот = |

1000 |

–– |

|

–– |

|

|

2000 |

2000 |

|

|

–– |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

С-до 4000 |

|

|

|

|

|

С-до 2000 |

С-до 3000 |

|

|

|

|

С-до 3000 |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кожній господарський операції при її записі на бухрахунках присвоюється порядковий номер в порядку їх здійснення. Кожного звітного періоду нумерація господарських операцій починається з першого номера.

З вищенаведеної техніки відображення господарських операцій на рахунках бухобліку бачимо:

1)взаємозв’язок між рахунками, т.б. запис господарської операції на одному рахунку потребує неодмінного запису цієї операції на іншому рахунку;

2)взаємозумовлення між рахунками, т.б. запис по дебету одного рахунку обумовлює її запис

по кредиту взаємопов’язаного рахунку. Такий запис називається подвійним.

Зв’язок між рахунками, що випливає з подвійного запису господарських операцій, називається кореспонденцією, а взаємопов’язані рахунку –– коресподуючими. Коресподенція рахунків з зазначенням суми господарської операції називається бухгалтерською проводкою чи записом. Бухгалтерські проводки по вищерозглянутим господарським операціям будуть наступними:

- Дт 631 Кт 311 – 1000 грн.; - Дт 26 Кт 23 – 2000 грн.

За кількістю кореспондуючих рахунків проводки поділяються на прості і складні. Проста проводка має два коресподуючих рахунки, один з яких дебетується, а інший кредитується. Всі вищенаведені проводки є простими. Складна проводка має декілька рахунків, які дебетуються, і один, який кредитується, або навпаки, один рахунок, який дебетується, а декілька кредитуються. Прицьому загальна сума по дебету всіх рахунків повинна збігатися з загальною сумою по кредиту

всіх рахунків: повернення з виробничих цехів залишків |

Дт № 201 |

– 300,0 |

|

сировини на суму – 300 грн., паливо – 100 грн., |

Дт № 202 |

– 50,0 |

|

покупні напівфабрикати – 50 грн. |

Дт № 203 |

– 100,0 |

Кт №23 – 450,0 |

Кожна бухпроводка підримує баланс, т.б. Активи = Пасиви, оскільки виконання правила подвійного запису з урахуванням будови рахунків відповідає чотирьом типам змін балансу під впливом господарських операцій (табл.3.2). Таким чином, правильність складання проводок залежить від виконання правила подвійного запису з урахуванням будови рахунків та балансової формули.

Подвійний запис сприяє контролю за рухом господарських записів та джерел їх утворення, показує, звідки вони надійшли та на які цілі були направлені. Він дозволяє виявити помілки в бухгалтерських записах: кожна сума відображається по дебету одного рахунку та по кредиту другого, тому дебетові обороти всіх рахунків повині дорівнювати кредитовим оборотам всіх рахунків. Порушення цієї рівності свідчить про помилки в бухгалтерських записах.

Таблиця 3.2

Зміни господарських засобів, під |

Дт Кт |

Зміни джерел утворення господар. засобів |

Дт Кт |

||

впливом господар.операцій –АКТИВ |

+ |

|

під впливом господар. операцій ––ПАСИВ |

|

+ |

Збільшення |

+ |

Збільшення |

+ |

||

Зменшення |

|

Зменшення |

+ |

||

|

|

|

Збільшення |

+ |

|

Збільшення |

+ |

|

Зменшення |

|

|

+ |

|

|

|

||

Зменшення |

|

|

|

|

|

7.Узагальнення даних обліку на синтетичних і аналітичних рахунках та перехід до статей балансу: оборотні відомості в синтетичному і аналітичному обліку.

Для порівняння дебетових і кредитових оборотів і залишків по всіх рахунках синтетичного обліку, т.б. для перевірки подвійного запису при відображенні господарських операцій, перед складанням балансу застосовується особливий прийом узагальнення й перевірки записів по рахунках –– оборотні відомості. Їх складання здійснюється за умов ручного ведення обліку, оскільки при автоматичній обробці даних помилок у подвійному запису не може бути.

Оборотна відомость по синтетичних рахунках має наступний вигляд:

|

|

Оборотна відомість по рахунках синтетичного обліку |

|

||||

|

|

|

за |

200_р., тис.грн. |

|

|

|

Код |

Назва |

С-до рахунків на поча- |

Обороти по рахункам |

С-до рахунків на початок |

|||

рахун |

рахунку |

ток звітного періоду |

за звітний період |

звітного періоду |

|||

ка |

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

… |

… |

… |

… |

… |

… |

… |

… |

Разом |

ΣС-до Дт поч |

Σ С-до Кт поч. |

Σ Об Дт |

Σ Об Кт |

Σ С-доДт кін. |

Σ С-доКт кін. |

|

Рівність сум сальдо на початок звітного періоду по дебету одних рахунків і по кредиту інших

(ΣС-до Дт поч.= ΣС-до Кт поч.) свідчить про правильність складення балансу за попередній період та відкриття синтетичних рахунків на початок звітного періоду.

Рівність сум оборотів по дебету одних рахунків і по кредиту інших (Σ Об Дт = Σ Об Кт) свідчить про виконання правилу подвійного запису та балансової формули.

Рівність сум сальдо на кінець звітного періоду по дебету одних рахунків і по кредиту інших (ΣСдо Дт кін. = Σ С-доКт кін.) свідчить про правильність складання балансу на кінець звітного періоду.

Сальдо рахунків на кінець звітного періоду є показниками (статтями) балансу. Слід пом’ятати, що деякі статті балансу містять в собі сальдо декількох рахунків. Таким чином, бухгалтер вже на стадії заповнення оборотної відомості по синтетичним рахункам має, так званий, пробний баланс, т.б. майбутні значення статтей балансу за звітний період.

Оборотні відомості по рахунка аналітичного обліку можуть бути двох видів:

Оборотна відомость по рахунках аналітичного обліку розрахункових операцій за ______________________200_ р.

№ Найменуван- |

Залишок на початок звітного |

Оборот за звітний |

Залишок на кінець звітного |

||||||

п |

ня аналітич |

|

періоду |

період |

|

|

періоду |

|

|

\ |

них |

Дт |

|

Кт |

Дт |

Кт |

Дт |

|

Кт |

п |

рахунків |

… |

|

… |

… |

… |

… |

|

… |

… |

… |

|

|

||||||

|

Разом |

Ан.ΣС-до Дт поч. Ан.ΣС-до Кт поч. Ан.Σ Об Дт Ан.Σ Об Кт Ан.ΣС-до Дт кінАн.ΣС-до Кт кін |

|||||||

|

Оборотна відомость по рахунках аналітичного обліку матеріальних цінностей |

|

|||||||

|

|

|

|

за |

200_ р. |

|

|

|

|

№Найменуван- |

Од. Ці- |

Залишок на початок |

Обороти за звітний період |

Залишок на кінець |

|||||

п |

ня аналітич |

вимі на |

|

звітного періоду |

Дебет |

|

Кредит |

звітного періоду |

|

\ |

них |

ру грн. К-стьСума,грн. |

К-стьСума,грн. |

К-стьСума,грн. |

К-сть Сума,грн. |

||||

п |

рахунків |

|

|

… |

… … … … … |

… |

|||

… … … … … |

|||||||||