3. Оценка эффективности инвестиционного проекта

Эффективность инвестиционного проекта оценивается при разработке инвестиционных предложений. Оценка производится в два этапа:

Рассчитывается показатель эффективности проекта в целом и определяется общественная значимость проекта;

Осуществляется выработка схемы финансирования с уточнением состава участников и определяется финансовая реализуемость и эффективность участия каждого из них.

При оценке используется система показателей, основными из которых являются: интегральный эффект, индекс, норма рентабельности и другие.

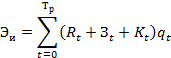

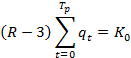

Интегральный эффект определяется по формуле:

Rt – результат в t-ый год

Зt – затраты в t-ый год

Kt – инвестиции в t-ый год

Tp – срок окупаемости проекта (год)

Величина qt при постоянной норме дисконта определяется выражением:

![]()

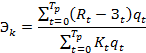

При меняющейся во времени норме дисконта интегральный эффект определяется:

![]()

Ek – норма дисконта в k-ый год

Важным показателем общей экономической эффективности служит индекс рентабельности инвестиций:

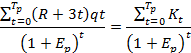

Индекс рентабельности тесно связан с интегральным эффектом. Если ЭИ >0, то ЭК>1 – в этом случае инвестиционный проект считается экономически эффективным. При инвестиции в исходный год КО и при постоянных во времени затратах и норме дисконтирования, индекс рентабельности определяется выражением:

![]()

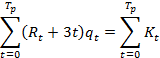

норма рентабельности инвестиций EP определяется путем решения уравнения:

Норма рентабельности инвестиций при постоянным Rt и Зt и единовременных капитальных вложениях равна:

![]()

Получаемую расчетную величину Ep сравнивают с требуемой инвестором нормой рентабельности вложений. Инвестиционной проект может быть принят если Ep не меньше требуемой инвестором величины.

Срок окупаемости инвестиций T0 определяется путем решения уравнения:

При одноэтапных инвестиционных вложениях и постоянных во времени результате и затратах, данная зависимость приобретает вид:

Откуда получают формулу срока окупаемости:

При небольших величинах срока окупаемости формула приобретает вид:

![]()

Срок окупаемости в этом случае:

![]()

4. Фактор времени в строительстве

Следует различать временные параметры, затрагивающие интересы инвестора или заказчика и факторы определяющие экономическую эффективность деятельности подрядчика.

Рассмотрим фактор времени применимо к инвестору:

досрочный ввод построенного объекта в эксплуатацию. Он дает возможность инвестору или заказчику получить дополнительную прибыль, определяемую выражением:

![]()

ЕН – ожидаемый эффективность создаваемого производства

К – величина капитала, инвестициируемого в производство

ТД – срок ввода объекта по договору

ТФ – фактический срок ввода объекта

Разница между договорным сроком объекта и фактическим должна выражаться в долях года.

Если ТД < ТФ , т.е. срок ввода задерживается, инвестор теряет ожидаемую прибыль, что проявляется в отрицательном значении расчетного эффекта.

Норму эффективности производства рассматривают как отношение чистой прибыли к вложенному капиталу в среднем за год. Для разных классов капитальных вложений можно принимать в следующих пределах.

Класс 1: Инвестиции с целью сохранения позиций на рынке, замены отдельных, вышедших из строя машин и оборудования (>=6%).

Класс 2: Инвестиции с целью обновления основных производственных фондов, повышения качества продукции, ввода дополнительных мощностей (>=12%).

Класс 3: Инвестиции с целью внедрения новых технологий, получения прибыли путем создания новых предприятий, других крупных производственных единиц (>=15%).

Класс 4: Инвестиции с целью увеличения прибыли и накопления финансовых ресурсов (18-20%).

Класс 5: Рисковые направления с целью реализации инновационных проектов исход которых не ясен (>=23%).

На практике в расчетах эффекта чаще всего применима средняя норма рентабельности, принимаемая в большинстве и отечественных методик в 10-12%

Потери от замораживания капитальных вложений. Под замораживанием подразумевают средства, переданные подрядной организации для осуществления строительства. Будучи изъятыми из оборота, они перестают приносить прибыль их собственнику вплоть до момента ввода готового объекта в эксплуатацию.

учет разновременности затрат. При рассмотрении вариантов инвестирования часто приходится оценивать затраты, осуществляемые в разное время. Например, могут возникнуть варианты, предусматривающие срочные затраты и затраты, отложенные на несколько лет. Принимать равными издержки, разделенные временным интервалом будет неверно, т.к. денежные средства, находившиеся несколько дополнительных лет в предпринимательской сфере значительно изменяют свою величину. Поэтому затраты, осуществляемые в разные годы приводят единой временной дате расчетов, т.е. к сопоставимому по времени виду.

Рассмотрим как отражается и учитывается фактор времени в деятельности подрядных строительных организаций:

получение экономического эффекта за счет сокращения срока погашения денежных средств в незавершенном производстве. Потери от незавершенного производства строительной организации можно определить из выражения:

ПНП=ПУС+ПОФ

ПУС – потери от замораживания освоенных строительством денежных средств, воплощенных в незавершенном строительстве

ПОФ – потери от отвлечения основных фондов строительной организации на осуществление оцениваемого варианта строительства

При оценке отвлеченных основных фондов ПОФ следует учитывать особенности функционально различных составляющих средств производства.

ПОФ=ПАЧ+![]() +

+![]()

ПАЧ – оценка отвлечения активной части основных фондов

![]() – оценка использования стационарных

временных зданий и сооружений

– оценка использования стационарных

временных зданий и сооружений

![]() – оценка использования мобильных

устройств, относящихся к пассивной чати

основных фондов

– оценка использования мобильных

устройств, относящихся к пассивной чати

основных фондов

получение экономического эффекта за счет сокращения накладных расходов строительной организации при сокращении продолжительности строительства. Подобные затраты принято назвать условно-постоянными накладными расходами. При сокращении продолжительности строительства их экономия составит:

![]()

![]() – экономия (перерасход) условно-постоянной

части накладых расходов при сокращении

(затягивании) продолжительности

строительства

– экономия (перерасход) условно-постоянной

части накладых расходов при сокращении

(затягивании) продолжительности

строительства

![]() – коэффициент, учитывающий удельный

вес условно-постоянной части накладных

расходов в их общей величине

– коэффициент, учитывающий удельный

вес условно-постоянной части накладных

расходов в их общей величине

![]() – сумма накладных расходов по смете

строительного объекта (комплекса)

– сумма накладных расходов по смете

строительного объекта (комплекса)

![]() ,

,

![]() – фактическая и плановая продолжительность

строительства объекта (комплекса).

– фактическая и плановая продолжительность

строительства объекта (комплекса).