ОТВЕТЫ ПО ГОСАМ

.pdf55.Выручка от реализации продукции, ее формирование и использование. Факторы роста выручки.

Планированию выручки должен предшествовать финансовый анализ деятельности предприятия на рынке, анализ спроса, действий конкурентов на рынке и т.п. Выручка от реализации продукции в зависимости от задач, стоящих перед предприятием, может планироваться на различный срок. В общую сумму выручки входит выручка от реализации товарной продукции и полуфабрикатов собственного производства, а также выручка от выполненных работ и оказания услуг промышленного и непромышленного характера. Сюда не войдут средства, полученные в ходе выбытия основных фондов и нематериальных активов, валютных ценностей, ценных бумаг (они входят в сумму общей прибыли). Выручку от реализации продукции можно определить двумя способами: кассовым методом и по отгрузке продукции. Традиционным кассовым методом выручка рассчитывается на основе оплаты отгруженной продукции (работ, услуг) и поступлений денежных средств на расчетный счет или в кассу предприятия. Выручка может определяться и по отгрузке продукции: пересылке покупателям расчетных документов на отгруженную продукцию (работы, услуги). Кассовый метод укрепляет финансовые позиции предприятия, но усиливает степень расхождения между моментом осуществления, учета и начисления затрат, с одной стороны, и получением, учетом выручки - с другой, что искажает показатель прибыли. При определении выручки от реализации вторым способом предприятие, формально имея выручку, реально не имеет ее денежного эквивалента. Это увеличивает кредиторскую задолженность предприятия. Определение выручки по отгрузке продукции широко практикуется в условиях стабильной, равновесной экономики. Выручка от реализации продукции может быть рассчитана как сальдо переходящих остатков нереализованной продукции на начало и конец периода плюс планируемый объем выпуска продукции.

Денежные средства, получаемые предприятием за отгруженную покупателям продукцию (работы, услуг), представляют собой выручку от реализации. Это основная форма дохода предприятия; главный и наиболее регулярный источник покрытия затрат на производство и реализацию продукции, выплаты налогов и сборов, процентов за кредиты; один из основных конечных показателей деятельности предприятия, а также показатель эффективности осуществления третьей стадии оборота средств предприятия - стадии реализации. Выручку от реализации делят на валовую (общую) и чистую. Валовой выручкой предприятия (производителя) являются стоимость реализованной продукции; часть розничной цены продукции; сумма фонда возмещения предприятия, фонда потребления, фонда заработной платы, фонда накопления, налоговых отчислений, платежей из прибыли в бюджет, нераспределенной прибыли и др. Чистая выручка представляет собой валовую выручку, "очищенную" от НДС, акцизов, ценовых скидок, а также стоимости возвращенных покупателями товаров. В планировании выручки используется и вариантный подход, т.е. определяют, каких объемов она может достичь при различных вариантах развития ситуации с продажами - благоприятном, нейтральном и неблагоприятном.

С точки зрения эффективности производства объем оборотных средств должен быть оптимальным, т. е. достаточным для обеспечения бесперебойного производственного процесса, но в то же время минимальным, не ведущим к образованию сверхнормативных запасов, замораживанию средств, росту издержек производства и реализации продукции. Необходимость формирования оборотных средств в оптимальном размере вызвана тем, что между временем потребления материальных ресурсов в производстве и поступлением выручки от реализации существует временной лаг, зависящий от множества внутренних и внешних факторов. Сумма оборотных средств, достаточная для нормального функционирования процесса производства и реализации продукции, устанавливается путем нормирования оборотных средств, которое является основой их рационального использования.

Нормирование оборотных средств – это процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины оборотных средств на предприятии.

Вусловиях рыночной экономики значение нормирования оборотных средств очень велико: предприятия самостоятельно должны устанавливать и контролировать норматив оборотных средств, так как в конечном итоге от этого зависит эффективность деятельности предприятия и его финансовое положение (платежеспособность, устойчивость, ликвидность). Занижение величины оборотных средств влечет за собой неустойчивое финансовое положение, перебои в производственном процессе и, как следствие, снижение объема производства продукции и прибыльности. Напротив, завышение размера оборотных средств замораживает средства в любом виде (складские запасы, приостановленное производство, излишние сырье и материалы), тем самым препятствуя вложению средств в расширение и обновление производства.

Впрактике внутрипроизводственного планирования предприятия используют следующие методы нормирования оборотных средств.

Аналитический метод предполагает расчет потребности в оборотных средствах в размере их фактических средних остатков с учетом роста объема производства продукции в плановом периоде. Предварительно проводится детальный анализ эффективности использования оборотных средств в базисном периоде, выявляются факторы и резервы ускорения их оборачиваемости. Применяется на предприятиях, в структуре оборотных средств которых большую долю занимают производственные запасы.

Коэффициентный метод основан на делении элементов оборотных средств на две группы в зависимости от изменения объема производства. Оборотные средства, входящие в первую группу, зависят от объема производства. Расчет потребности в них производится аналитическим методом исходя из их размера в прошлом периоде и предполагаемого роста объема производства (сырье, материалы, готовая продукция, незавершенное

производство). вторая группа включает расходы будущих периодов, запчасти, малоценные и

быстроизнашивающиеся предметы, т. е. все виды оборотных средств, величина которых не зависит от изменения объема производства. Нормирование оборотных средств второй группы производится на основе фактических средних остатков за прошлый период.

Метод прямого счета заключается в расчете потребности в нормируемых оборотных средствах по каждому их элементу. Достоинство этого метода заключается главным образом в том, что он позволяет точно определить потребность в оборотных средствах. Однако он достаточно трудоемок, требует высокой квалификации экономистов и в основном применяется при узкой номенклатуре материальных ресурсов. Метод используется с целью уточнения потребности в оборотных средствах действующего предприятия или при организации нового предприятия, когда нет еще ни статистических данных, ни ритмично действующего производства, ни сформированной производственной программы.

Метод прямого счета требует определения норм запаса и среднедневного расхода по отдельным видам оборотных средств. При нормировании оборотных средств необходимо учитывать зависимость норм и нормативов от длительности производственного цикла, условий материально-технического снабжения (интервалов между поставками, размеров поставляемых партий, удаленности поставщиков, скорости перевозок) и условий реализации продукции.

Методика расчета потребности в оборотных средствах способом прямого счета представлена ниже. Общий норматив оборотных средств представляет собой сумму частных нормативов:

Нобщ = Нп. з + Нн. п + Нг. п + Нб. р, где Нпз – норматив производственных запасов;

Нн. п – норматив незавершенного производства; Нг. п – норматив готовой продукции; Нб. р – норматив расходов будущих периодов.

все слагаемые общего норматива оборотных средств должны быть представлены в денежном выражении.

Норматив производственных запасов определяется по формуле:

Нп. з = Qсут * N,

где Qсут – среднедневной расход материалов, руб.;

N – норма запаса для данного элемента оборотных средств, дни.

Норма запаса оборотных средств представляет собой период (количество дней), в течение которого оборотные средства отвлечены в производственные запасы. Норма запаса складывается из текущего, подготовительного, страхового, транспортного и технологического запасов:

N = Nт. з + Nп. з + Nстр + Nтр + Nтехн.

Текущий запас – основной вид запаса, обеспечивающий непрерывность процесса производства продукции. На размер текущего запаса влияют периодичность поставок по договорам и объем потребления материалов в производстве. Он принимается обычно на уровне половины среднего интервала между поставками. Средний интервал между равномерными поставками (цикл снабжения) определяется путем деления 360 дней на число планируемых поставок.

Страховой, или гарантийный, запас необходим на случай непредвиденных обстоятельств (например, в случае недопоставки сырья) и устанавливается, как правило, в размере 50 % текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоев.

Транспортный запас создается лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота. Документооборот – время на высылку расчетных документов и сдачу их в банк, время на обработку документов в банке, время почтового пробега документов. На практике транспортный запас определяется на основе фактических данных за предшествующий период.

Технологический запас создается в период подготовки материалов к производству, включая анализ и лабораторные испытания. Технологический запас учитывается лишь в том случае, если не является частью процесса производства.

Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража и относится к материалам, которые не могут сразу идти в производство (сушка древесины, обработка зерна).

В ряде случаев устанавливается также норма сезонного запаса, когда сезонный характер носит вид заготовляемых ресурсов (сахарная свекла) или способ доставки (водным транспортом).

Норматив оборотных средств по незавершенному производству определяется по формуле:

Нн. п = Vсут. Тц. Кн. з,

где Vсут – плановый среднесуточный объем выпуска продукции по производственной себестоимости; Тц – длительность производственного цикла, дни; Кнз – коэффициент нарастания затрат.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить по формуле:

где а – затраты, производимые единовременно в начале процесса производства (сырье, основные материалы, полуфабрикаты);

в – последующие затраты до окончания производства готовой продукции (например, заработная плата, амортизационные отчисления).

Норматив оборотных средств по расходам будущих периодов определяется по формуле:

Нб. р = П + Р – С, где П – переходящая сумма расходов будущих периодов на начало планируемого года (берется из бухгалтерского баланса);

Р – расходы будущих периодов в предстоящем году (определяются на основе плана научно-технического развития предприятия); С – расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в

соответствии с плановой сметой затрат на производство.

Норматив оборотных средств по запасам готовой продукции: Нг. п = Vсут (Тф. п + То. д),

где Тфп – время, необходимое для формирования партии для отправки готовой продукции потребителю, дни; Тод – время, необходимое для оформления документов для отправки груза потребителю, дни.

Как указывалось выше, общий норматив оборотных средств на предприятии равен сумме нормативов по всем элементам. Общая норма всех оборотных средств в днях устанавливается путем деления общего норматива оборотных средств на среднесуточный выпуск товарной продукции по производственной себестоимости.

Показатели эффективности использования оборотных средств и пути ускорения оборачиваемости

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

Эффективность использования оборотных средств характеризуется следующими показателями.

Коэффициент оборачиваемости оборотных средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства. Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Подставляя вместо коэффициента оборачиваемости его формулу, получаем:

впрактике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней

вмесяце принимается равным 30, в квартале – 90, в году – 360.

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии. Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются аналогично приведенным выше формулам).

56.Затраты и себестоимость на производство и реализацию продукции, их понятие. Классификация и показатели себестоимости.

В целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных средств; прочие затраты.

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

1. Сырье и материалы. 2. Возвратные отходы (вычитаются). 3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций. 4. Топливо и энергия на технологические цели. 5. Заработная плата производственных рабочих. 6. Отчисления на социальные нужды. 7. Расходы на подготовку и освоение производства. 8. Общепроизводственные расходы. 9. Общехозяйственные расходы. 10. Потери от брака. 11. Прочие производственные расходы. 12. Коммерческие расходы. Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

57.Прибыль организации, ее сущность, определение и показатели. Особенности планирования и использования прибыли в организациях.

Порядок формирования и использования доходов от реализации продукции.

В процессе осуществления своей деятельности организация получает доход. Доход классифицируется в зависимости от направления деятельности предприятия: основная, инвестиционная и финансовая.

1-Выручка от основной деятельностиэто выручка от реализации продукции 2-Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

3-Выручка от финансовой деятельностиэто выручка от размещения среди инвесторов облигации и акции Выручка от реализации продукции включает суммы денежных средств, поступившие в счет оплаты продукции, товаров.

1.Продажа = выручка от продажи товаров.

2.Чистая продажа = продажа - убытки при продаже.

3.Стоимость реализованных товаров = стоимость товаров, подлежащих продаже - стоимость запасов готовой продукции на конец отчетного периода.

4.Стоимость товаров, подлежащих продаже = стоимость запасов готовой продукции на конец предыдущего отчетного года + стоимость произведенных товаров.

5.Валовая прибыль = чистая продажа - стоимость реализованных товаров.

6 Эксплуатационные расходы - это общие затраты предприятия, не связанные с производством или продажей конкретного товара.

7.Чистый доход от производственной деятельности = валовая прибыль - эксплуатационные расходы.

8.Чистый доход = чистый доход от производственной деятельности + другие доходы - расходы, проценты.

9.Чистая прибыль = чистый доход – налоги на прибыль.

I. Продажа это выручка от продажи товара.

П. Чистая продажа это продажа за вычетом сопровождающих ее убытков. Иногда чистую продажу называют «доход от основной деятельности» (авиакомпании, театры, предприятия бытового обслуживания). В качестве скидок могут быть, например, льготы за быструю оплату, оплату наличными и т. д.

III Стоимость товаров, подлежащих продаже, равна стоимости запасов готовой продукции на конец года, предшествующего отчетному, плюс стоимость произведенных товаров за отчетный год.

IV Стоимость произведенных товаров (себестоимость) имеет важное значение как для предприятия, так и для покупателей. Приведем в качестве примера ведомость стоимости произведенных на фабрике товаров.

Таким образом, в себестоимость продукции включаются все затраты на преобразование сырья и производство из него нового товара.

V. Валовая прибыль находиться как разность между «Чистой продажей» (п. П) и только что рассмотренной стоимостью реализованных товаров.

VI. Эксплуатационные расходы это общие (повседневные) затраты, не связанные непосредственно с производством или продажей конкретного товара. Они делятся на общефирменные и административные, а также торговые. Сюда же относятся и амортизационные расходы (отчисления). К общефирменным и административным расходам относятся затраты высшего звена администрации, оплата электричества в здании управления фабрикой, рента и другие затраты.

Торговые расходы это зарплата работников торговли, стоимость презентаций, деловых поездок и т. п. Амортизационные отчисления здесь же, которые не связаны с основными фондами (обстановка офисов, автомобильный транспорт для администрации и т. д.). Здесь, как и в основных фондах, указывается та часть амортизационных отчислений, которая производиться за отчетный период.

VII. Чистый доход от производственной деятельности представляет собой разность валовой прибыли и эксплуатационных расходов.

VIII. Прибавляя к прибыли от производственной деятельности другие доходы и вычитая другие расходы, получают чистый доход (прибыль).

Другие доходы представляют собой доходы от продажи собственности предприятия, а также, так называемые, внереализационные доходы: плату за аренду, проценты по облигациям и акциям и т. п.

Другие расходы это проценты, которые предприятие платит по долгам, другие аналогичные расходы. VIII. Чистый доход это прибыль от производственной деятельности с учетом других доходов и расходов.

IX. Чистая прибыль — чистый доход за вычетом налога на прибыль. Если чистая прибыль отрицательна, уместно назвать ее «чистым убытком». Для того, чтобы совместно проанализировать балансовый отчет и отчет о прибылях, связать собственность предприятия и механизм получения на ее основе прибыли, составляется отдельный Счет о нераспределенной прибыли.

Под нераспределенной прибылью понимается та часть прибыли, которая остается предприятию после выплаты дивидендов по привилегированным и обыкновенным акциям.

Если предприятие вместо прибыли останется с убытком — ведется счет этому Дефициту прибыли.

58.Рентабельность продукции и предприятий. Факторы, влияющие на рентабельность. Самоокупаемость и самофинансирование предприятий.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

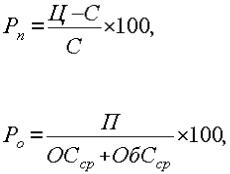

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

где Ц - цена единицы продукции; С - себестоимость единицы продукции.

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср - среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Согласно определению отечественных авторов, показатели рентабельности – показатели обобщенной характеристики эффективности работы предприятия в целом, показывающие, насколько прибыльна деятельность организации.

Большинство предприятий для оценки эффективности свое деятельности используют показатель рентабельности реализованной продукции. Он исчисляется по формуле:

Рентабельность продукции = Прибыль от реализации продукции / Себестоимость реализованной продукции

Рентабельность продукции определяет эффективность реализации продукции на 1 рубль проданной продукции. Другими словами показывается количество средств, оставшееся у предприятия после покрытия себестоимости продукции.

Еще один важный показатель основной деятельности предприятия - рентабельность активов. Он считается по формуле:

Рентабельность активов = Чистая прибыль / Средняя стоимость активов

Данный показатель является ключевым показателем эффективности деятельности предприятия. Следующий важный показатель деятельности предприятия – рентабельность внеооборотных активов. Он определяет тот возврат, который генерируется фондами, используемыми в хозяйственной деятельности. Через него проявляется взаимосвязь баланса и отчета о прибылях и убытках. Он исчисляется по следующей формуле:

Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов

Для комплексной оценки эффективности использования оборотных средств учитывается показатель рентабельности текущих активов по чистой прибыли:

Рентабельность текущих активов = Чистая прибыль / Средняя стоимость текущих активов

Следующий показатель эффективности деятельности предприятия - рентабельность собственного капитала, который отражает эффективность использования собственных источников финансирования. Формула расчета имеет вид:

Рентабельность собственного капитала = Чистая прибыль / Средняя стоимость собственного капитала

Таким образом, данный показатель характеризует, сколько приходится суммы чистой прибыли на 1 рубль собственного капитала предприятия.

Рентабельность продаж исчисляется по формуле:

Рентабельность продаж = Прибыль от продаж / Выручка

Данный показатель характеризует, сколько приходится суммы прибыли от продажи на 1 рубль выручки предприятия.

Одним из наиболее важных факторов является полученная выручка компании при реализации товаров и услуг. Очевидно, что данный показатель имеет некоторые границы, так как ни одна компания не может бесконечно увеличивать объем реализованных товаров или услуг на рынке.

Также основными факторами, которые влияют на рентабельность компании, являются затраты, связанные с деятельностью предприятия. К данным расходам можно отнести затраты на материалы, производственное оборудование, зарплату персонала и т.д.

Одним из факторов, регулирующих рентабельность предприятия, является налоговая политика государства, в некоторых случаях определенные виды компаний могут получить налоговые льготы, что заметно уменьшит издержки коммерческой организации.

Для повышения этого показателя различные предприятия могут использовать разнообразные методы. Одним из наиболее распространенных способов уменьшения издержек является перевод производственный мощностей в государства, в которых стоимость рабочей силы относительно мала, в настоящее время многие крупные корпорации имеют собственные предприятия в различных странах юго-восточной Азии.

К сожалению, многие предприниматели стремятся увеличивать рентабельность предприятия, удешевляя расходные материалы, которые используются при производстве продукции или оказании услуг. Данная мера, как правило, приводит к падению качества изготовляемой продукции.

Одним их важнейших факторов, влияющих на рентабельность, является маркетинг и реклама. Очевидно, что продажи популярного товара могут принести владельцам предприятия существенную прибыль, но, с другой стороны, затраты на различные рекламные акции могут быть очень велики. Известны случаи, когда многие бренды были вынуждены закрыть свое производство из-за непомерно высоких рекламных бюджетов.

Для того чтобы оценить все факторы, влияющие на рентабельность предприятия, можно воспользоваться существующими методиками или обратиться в консалтинговые компании Красноярска. В некоторых случаях свежий взгляд независимого специалиста позволяет более корректно определить те факторы, которые существенно влияют на рентабельность, казалось бы, успешного предприятия, и предотвратить спад производства или продаж.

Рассмотрим порядок факторного анализа показателя рентабельности продаж. Предполагая, что структура продукции осталась неизменной, определим влияние на рентабельность продаж двух факторов:

изменение цены на продукцию;

изменение себестоимости продукции.

Обозначим рентабельность продаж базисного и отчетного периода соответственно как  и

и  . Тогда получим следующие формулы, выражающие рентабельность продаж:

. Тогда получим следующие формулы, выражающие рентабельность продаж:

,

,

Представив прибыль как разность между выручкой от реализации продукции и ее себестоимостью, получили эти же формулы в преобразованном виде:

,

,  ,

,

Условные обозначения:

,

,  - прибыль от реализации продукции, работ, услуг ( соответственно базисного и отчетного периода);

- прибыль от реализации продукции, работ, услуг ( соответственно базисного и отчетного периода);

,

,  — реализация продукции (работ, услуг);

— реализация продукции (работ, услуг);

,

,  - себестоимость продукции (работ, услуг);

- себестоимость продукции (работ, услуг);

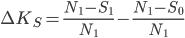

∆К — изменение (приращение) рентабельности продаж за анализируемый период.

Пользуясь методом (способом) цепных подстановок, определим в обобщенном виде влияние первого фактора — изменения цены на продукцию — на показатель рентабельности продаж.

Затем исчислим влияние на рентабельность продаж второго фактора — изменения себестоимости продукции.

где ∆КN — изменение рентабельности за счет изменения цены на продукцию;

∆КS — изменение рентабельности за счет изменения себестоимости продукции. Общее влияние двух факторов (баланс факторов) равняется изменению рентабельности по сравнению с ее базисной величиной:

∆К = ∆КN + ∆КS,

Итак, повышение рентабельности продаж достигается повышением цен на реализуемую продукцию, а также снижением себестоимости реализуемой продукции. Если в структуре реализуемой продукции увеличивается удельный вес более рентабельных видов изделий, то это обстоятельство также повышает уровень рентабельности продаж.

Чтобы повысить уровень доходности продаж, организация должна ориентироваться на изменения конъюнктуры рынка, наблюдать за изменениями цен на продукцию, осуществлять постоянный контроль за уровнем затрат на производство и реализацию продукции, а также осуществлять гибкую и обоснованную ассортиментную политику в области выпуска и реализации продукции.

Самофинансирование отличается от самоокупаемости тем, что отрасль не получает никаких ассигнований из государственного бюджета, а сама гарантирует взносы в доход бюджета отчислений от накоплений в пределах, предусмотренных пятилетним планом. Самоокупаемость же, как правило, предусматривает значительное финансирование из бюджета и уменьшение платежей в бюджет, если задание по получении накоплений отраслью не выполнено. Таким образом, переход от самоокупаемости на самофинансирование характеризует повышение уровня хозяйствования, усиление ответственности за финансовые результаты хозяйственной деятельности и тем самым за все ее стороны, поскольку финансовые показатели выражают и обобщают все-результаты хозяйствования.

Точка зрения других российских экономистов, разделяемая авторским коллективом нашей статьи, состоит в том, что самофинансирование и значительный рост рентабельности всех отраслей народного хозяйства не упраздняют распределительную функцию финансов и в перспективе она будет расширяться. Основанием для такого рода прогнозов является, как уже указывалось, динамизм научно-технической революции, непрерывно вызывающий к жизни новые отрасли производства (у которых, естественно, не может быть собственных ресурсов), все большее вовлечение в хозяйственный оборот районов Севера и Востока, а также непрерывное увеличение расходов государства на повышение уровня жизни народа через общественные фонды потребления, образуемые лишь посредством привлечения ресурсов производственной сферы.

59.Финансовое состояние организации: сущность и показатели.

Основным принципом аналитического чтения финансовых отчетов является дедуктивный метод, т.е. от общего к частному. В ходе такого анализа производится логическая последовательность хозяйственных факторов и событий, их направленность и сила влияния на результаты деятельности.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих состояние капитала в процессе его кругооборота и способность предприятия финансировать свою деятельность па фиксированный момент времени. Проводится анализ финансового состояния предприятия с целью выявления возможностей повышения эффективности его функционирования. Способность предприятия спешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней предпринимательской среде, постоянно поддерживать свою платежеспособность и финансовую устойчивость свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Практика анализа финансового состояния выработала основные методы его проведения:

горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом. Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относи тельными темпами роста (снижения); вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением

влияния каждой позиции отчетности на результат в целом, такой анализ позволяет увиден, удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, по средством которых можно отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия.

Горизонтальный и вертикальный анализ дополняют друг друга, поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику ее отдельных показателей; трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение

тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влиянии и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ; анализ относительных показателей (коэффициентов) – расчет отношений отчетности, определение взаимосвязи показателей;

сравнительный (пространственный) анализ - анализ отдельных финансовых показателей дочерних предприятий, подразделений, цехом, а также сравнение финансовых показателей данного предприятии с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными; факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель. Причем

факторный анализ может быть как прямым (собственно анализ), т. е. раздробление результативного показателя на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатели.

В качестве инструментария для анализа финансового состоянии предприятия широко используются финансовые коэффициенты – относительные показатели финансового состояния предприятия, которые выражают отношения одних абсолютных финансовых показателен к другим.

Финансовые коэффициенты используются: для сравнения показателей финансового состояния конкретного предприятия с базисными (нормативными) величинами, аналогичными показателями других предприятий или среднеотраслевыми показателями; выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; определения нормального ограничения и критериев различных сторон финансового состояния предприятия.

Основными документами, используемыми для проведения анализа финансового состояния предприятия, является бухгалтерская отчетность, включающая:

форму № 1 «Бухгалтерский баланс»; форму № 2 «Отчет о прибылях и убытках»;

форму № 3 «Отчет об изменениях капитала», форму № 4 «Отчет о движении денежных средств», форму № 5 «Приложения к бухгалтерскому балансу»; аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если

организация в соответствии с федеральным законодательством подлежит аудиту.

Таким образом, финансовое состояние предприятия характеризуется совокупностью показателей, отражающих состояние капитала в процессе его кругооборота и способность предприятия финансировать свою деятельность на фиксированный момент времени.

60.Финансы коммерческих организаций, источники, виды формирования финансовых ресурсов и направления их использования. Особенности управления финансами коммерческих организаций.

Финансы предприятий как часть финансовой системы включают процесс создания, распределения и использования внутреннего валового продукта в стоимостном выражении. В ходе финансовой деятельности предприятий возникают определенные финансовые отношения, связанные с организацией деятельности, реализацией продукции, формированием финансовых ресурсов, распределением и использованием доходов.

Финансовые отношения являются частью денежных отношений, возникают лишь при движении денежных средств и сопровождаются формированием и использованием фондов денежных средств.

Финансы коммерческих организаций (предприятий) – это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности, в результате которых формируется собственный капитал, целевые централизованные и децентрализованные фонды денежных средств, происходит их распределение и использование.

В соответствии с Гражданским кодексом РФ коммерческие организации (предприятия) создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Современные коммерческие организации(предприятия) функционируют в постоянно меняющихся рыночных условиях хозяйствования с жесткой конкуренцией. Основной целью их предпринимательской деятельности становится не столько максимальное извлечение прибыли, сколько сохранение и приумножение собственного капитала, обеспечение стабильности бизнеса.

Финансам коммерческих организаций (предприятий) присущи те же функции, что и общегосударственным финансам, – распределительная и контрольная. Обе функции тесно взаимосвязаны.

Посредством распределительной функции происходит формирование первоначального капитала, образующегося за счет вкладов учредителей, авансирование его в производство, воспроизводство и приращение капитала, создание основных пропорций при распределении доходов и финансовых ресурсов, обеспечивающих оптимальное сочетание интересов отдельных товаропроизводителей, хозяйствующих субъектов и государства в целом. С распределительной функцией финансов связано формирование денежных фондов и резервов коммерческих организаций (предприятий) посредством распределения и перераспределения поступающих доходов. К ним относятся: уставный капитал или уставный фонд, резервный фонд, добавочный капитал, собственный капитал, фонд накопления, фонд потребления, валютный фонд и др.

Объективная основа контрольной функции – стоимостный учет затрат на производство и реализацию продукции, выполнение работ и оказание услуг, процесс формирования доходов и денежных фондов. Финансы как распределительные отношения обеспечивают источниками финансирования воспроизводственный процесс (распределительная функция) и тем самым связывают воедино все фазы воспроизводственного процесса: производство, обмен, потребление. От эффективности производства, снижения затрат, рационального использования финансовых ресурсов зависят конкурентоспособность предприятия, его финансовая устойчивость. Распределительные отношения затрагивают интересы государства, предприятий, работников, акционеров, кредитных и страховых компаний. Поэтому финансовый контроль за деятельностью предприятия носит всесторонний характер.

Финансы предприятия функционируют на основе ряда принципов, без которых использование финансов как инструмента эффективной деятельности невозможно.

Принцип экономической самостоятельности не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли и приращения капитала, повышения благосостояния владельцев фирмы.

Принцип самофинансирования. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов.

Принцип материальной заинтересованности определяется основной целью предпринимательской деятельности – получением прибыли. Для предприятия данный принцип может быть реализован в результате проведения государством оптимальной налоговой политики, способной обеспечивать финансовыми ресурсами не только потребности государства, но и не снижать стимулы к предпринимательской деятельности экономически обоснованной амортизационной политикой, созданием экономических условий для развития производства.

Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности, сохранность собственного капитала. Финансовые методы реализации этого принципа различны и регламентируются российским законодательством. Этот принцип реализован в настоящее время наиболее полно.

Принцип обеспечения финансовых резервов диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств. Реализацией этого принципа является формирование финансовых резервов и других аналогичных фондов, способных укрепить финансовое положение организации (предприятия) в критические моменты хозяйствования.