ОТВЕТЫ ПО ГОСАМ

.pdf7. Особенности эмиссии наличных денег и ее организация в РФ.

Деньги в хозяйственном обороте в условиях рынка существовали и существуют всегда. Эмиссия неполноценных денег имеет кредитный характер. Выпуск денег в оборот происходит постоянно. Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки выдают деньги клиентам из операционных касс. При этом клиенты могут погашать банковские ссуды и сдавать деньги в банк. Таким образом, количество денег в обороте может и не увеличиться.

Эмиссия - это такой выпуск денег в оборот, когда общая денежная масса увеличивается.

Поскольку прежде чем наличные деньги появятся в обороте, они должны отразиться в виде записей на депозитных счетах коммерческих банков. Главная цель эмиссии безналичных денег — удовлетворение дополнительной потребности субъектов рынка в оборотных средствах.

Кредитование является одним из способов выпуска безналичных денег в оборот. Кредиты выдаются только в пределах имеющихся у банков ресурсов, которые представляют собой совокупность собственных, привлеченных и заемных средств. С помощью этих средств можно удовлетворить только обычную потребность в оборотных средствах. С ростом цен или производства возникает дополнительная потребность в деньгах, и это вызывает необходимость эмиссии. В условиях командной экономики эмиссия осуществлялась на основе кредитных планов. Увеличение денежной массы должно осуществляться только тогда, когда она идет в реальный сектор экономики. Рост эмиссии обусловлен потребностями товарного оборота и государства. В России главной причиной увеличения денежной массы в последние годы является огромный дефицит федерального бюджета, который в 1992-1994 гг. в значительной степени погашался выпуском денег в обращение при одновременном сокращении товарного оборота из-за падения темпов роста производства.

Эмиссионная система — законодательно установленный порядок выпуска и обращения денежных знаков. Современная денежная система стран с рыночной экономикой характеризуется развитием и преобладанием в денежном обращении безналичного оборота при одновременном сокращении наличного.

Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги — это средства на счетах в коммерческих банках и центральном банке, т.е. депозиты (вклады) до востребования или бессрочные депозиты (вклады). Между наличными и безналичными деньгами существует тесная взаимосвязь, которая определяется теми функциями, которые выполняют деньги в хозяйственном обороте, а также их постоянным превращением (переходом) друг в друга.

Эмиссия денег — это выпуск в обращение новых денег государством (бумажные деньги) и банками (кредитные деньги).

Различают два типа эмиссии денег: бюджетную и кредитную.

Эмиссия денег — один из основных элементов денежной системы. Длительное время эмиссия денег была монополией государства, но с развитием банковской системы (с конца CIC в.) коммерческие банки стали выпускать кредитные деньги (векселя и чеки), а центральный банк через систему переучета векселей начал выпускать банкноты.

Государственная эмиссия денег называется казначейской или бюджетной, а банковская — кредитной. Государство выпускает новые деньги для финансирования своих расходов (обычно покрывая дефицит госбюджета), а банки — выдавая кредиты.

Бюджетная эмиссия, не имея под собой конкретных потребностей финансирования экономического роста, имеет обеспеченный, неинфляционный характер.

Кредитно-банковская эмиссия всегда напрямую связана с потребностями расширения хозяйства и поэтому неинфляционна Порядок эмиссии денег — надо различать первоначальную и вторичную эмиссию денег.

Первичная эмиссия — деньги выпускаются в экономику в безналичной форме, в виде записей на банковских счетах, при получении клиентом банка в виде кредита, отсюда следует, что безналичные деньги равны кредитным деньгам.

Вторичная эмиссия — выпуск денег в наличной форме, когда по заявкам владельцев банковских счетов происходит их обналичивание, т.е. банки преобразуют безналичные деньги в наличные.

8. Сущность, элементы и типы денежных систем. Особенности организации денежной системы России.

Организуемое и регулируемое государственными законами денежное обращение страны называется денежной системой. В каждой стране денежная система складывается исторически.

Известны различные типы денежных систем. Так, в условиях существования металлического денежного обращения различали два типа денежных систем: биметаллизм и монометаллизм.

Биметаллизм - денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя металлами - золотом и серебром, монеты из них функционируют на равных основаниях. Существовали три разновидности биметаллизма; система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось стихийно на рынке;

система двойной валюты, когда это соотношение устанавливалось государством; система "хромающей" валюты, при которой золотые и серебряные монеты служат законными платежными

средствами, но не на равных основаниях, т.к. чеканка серебряных монет производилась в закрытом порядке, в отличие от свободной чеканки золотых монет. В этом случае серебряные монеты становятся знаком золота. Монометаллизм - денежная система, при которой один денежный металл является всеобщим эквивалентом и одновременно находится в обращении.

Рассмотрим особенности денежкой системы Российской Федерации. Достаточно высокая зависимость российской экономики, включая государственный бюджет, от часто меняющихся внешнеэкономических условий предопределяет использование Банком России в настоящее время режима управляемого плавающего валютного курса. Этот режим вполне адекватен экономической ситуации, поскольку позволяет снижать негативное влияние фактора нестабильности мировых цен на денежно-кредитную политику при меньшем вмешательстве Банка России в работу внутреннего валютного рынка.

Банк России считает целесообразным сохранять преемственность в основных принципах формулирования и реализации денежно-кредитной политики в кратко- и среднесрочной перспективе. Это прежде всего касается последовательного снижения инфляции, создания тем самым благоприятных условий для долгосрочного экономического развития страны. Поэтому главной целью единой государственной денежно-кредитной политики, проводимой Банком России совместно с Правительством Российской Федерации, является устойчивое снижение инфляции и поддержание ее на низком уровне.

9. Сущность и функции финансов как экономической категории. Роль финансов в современной экономике.

Сущность финансов, как и любой экономической категории, проявляется в их функциях. Финансы выполняют основные функции – распределительную и контрольную. Эти функции осуществляются параллельно во времени, поскольку каждая финансовая операция включает, с одной стороны, распределение общественного продукта и национального дохода, а с другой – контроль за этим распределением.

1. Распределительная функция финансов заключается в том, что:

–через распределение и перераспределение вновь созданной стоимости обеспечиваются общегосударственные потребности, формируются источники финансирования общественного сектора экономики, достигается сбалансированность бюджетов и внебюджетных фондов в рамках единой бюджетной системы РФ;

–вновь созданная стоимость подлежит распределению в целях выполнения денежных обязательств предприятий перед бюджетом, банками, контрагентами. Ее результатом является формирование и использование централизованных фондов денежных средств, содержание непроизводственной сферы экономики.

Основными объектами реализации распределительной функции финансов являются обязательные платежи в бюджет и внебюджетные фонды, а также источники финансирования бюджетного дефицита. Особую роль играет процесс перераспределения доходов между различными уровнями бюджетов.

2. Контрольная функция финансов заключается в реализации контроля рублем за реальным денежным оборотом, участником которого является государство, формированием централизованных фондов денежных средств. Контроль рублем имеет две формы:

–контроль за изменением финансовых показателей, состоянием платежей и расчетов;

–контроль за реализацией стратегии финансирования.

Впервом случае применяется система санкций и поощрений, использующая меры принудительного или стимулирующего характера. Во втором случае речь идет о реализации долгосрочной финансовой политики, в которой основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования.

Контрольная функция государственных и муниципальных финансов реализуется по следующим основным направлениям:

1) контроль за правильным и своевременным перечислением средств в централизованные фонды; 2) контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития;

3) контроль за целенаправленным и эффективным использованием финансовых ресурсов. Контрольная функция финансов всегда имеет конкретную форму проявления. Она может быть направлена на бюджет определенного уровня, внебюджетный фонд, предприятие или учреждение и т. п.

Многие современные экономисты выделяют и другие функции финансов. Они носят субъективный характер и выполняют роль управленческих инструментов.

Регулирующая функция тесно связана с вмешательством государства с помощью финансов в процесс воспроизводства.

Стимулирующая функция государственных и муниципальных финансов заключается в обеспечении развития различных сфер общественной жизни через систему льгот и экономических программ.

Фискальная функция финансов связана с тем, чтобы поддерживать нерентабельные, но необходимые отрасли хозяйства.

Вусловиях рыночной экономики роль финансов существенно возросла: от финансового положения предприятия зависит его положение на рынке, его конкурентоспособность, его выживаемость, перспективы. Предприятия наделены большей самостоятельностью при распределении выручки от реализации, использовании финансовых ресурсов. При первичном распределении с помощью финансов создаются фонды возмещения потребленных в процессе производства средств производства. При этом предприятия могут выбрать один из нескольких методов начисления амортизации, форму безналичных расчетов при оплате сырья, рассчитать оптимальный запас оборотных средств, выбрать стратегию финансирования основной деятельности.

После вычета из денежной выручки фонда возмещения расходов, уплаты определенных налоговых платежей на предприятиях создается фонд оплаты труда, а оставшаяся часть выручки представляет собой чистый доход предприятия. После уплаты налоговых платежей, взимаемых в бюджет, предприятия могут распределять оставшуюся чистую прибыль по своему усмотрению. С помощью финансов на предприятиях создаются целевые фонды денежных средств, используемые на социальное и экономическое развитие.

Входе вторичного распределения или перераспределения образуются государственный бюджет и внебюджетные фонды. С помощью этих фондов осуществляется финансовое регулирование и стимулирование производства, финансируются общегосударственные программы, содержание непроизводственной сферы, оборона и управление, достигается концентрация денежных ресурсов на главных направлениях научно-технического прогресса. Обслуживая процесс распределения национального дохода, финансы действуют как важный экономический рычаг совершенствования пропорций между фондом накопления и фондом потребления, а также внутри них. С помощью финансов происходит перераспределение финансовых ресурсов между территориями страны, отраслями экономики, подразделениями общественного производства. Осуществляя перераспределение между отраслями производства, финансы способствуют ускоренному развитию приоритетных отраслей.

Перераспределение средств между территориями способствует выравниванию их экономического и социального развития.

Без участия финансов невозможно социальное развитие общества, так как средства на финансирование всех социальных мероприятий получены при распределении национального дохода через бюджет и социальные внебюджетные фонды. Из бюджета финансируется вся непроизводственная сфера, выделяются средства на социальное обеспечение.

В современных условиях роль финансов в социально-экономическом развитии общества проявляется по следующим основным направлениям: – активизация политики накопления отечественного капитала; – использование бюджетной и налоговой политики в целях развития экономики и ее укрепления; – государственная поддержка производственных инвестиций и финансирование инвестиционных программ, обеспечивающих сохранение и развитие научно-технического потенциала страны; – использование для целей производственного инвестирования возможностей финансового рынка; – усиление социальной направленности государственного бюджета; – достижение социальной справедливости по отношению к различным категориям, слоям и социальным группам граждан.

10.Управление финансами: необходимость, содержание и направления совершенствования.

Под управлением понимается совокупность приемов и методов целенаправленного воздействия на объект для достижения определенного результата. Одной из важнейших областей управленческой деятельности является управление финансами. Под управлением финансами понимается воздействие на финансовые отношения с целью максимально эффективного распределения (перераспределения) финансовых ресурсов.

В любой системе управления выделяют объекты и субъекты управления, применительно к финансам объектами управления являются разнообразные виды финансовых отношений, а субъектами – финансовые органы управления. Подавляющее большинство авторов относит к финансовым отношения хозяйствующих субъектов и населения с государственными и местными органами власти по поводу уплаты обязательных платежей в бюджеты и внебюджетные фонды и выделения средств из этих фондов.

К объектам финансового управления также можно отнести взаимоотношения:

–между хозяйствующими субъектами по поводу распределения доходов (совместные фонды, долевое участие, штрафные санкции и др.);

–между страховыми организациями, с одной стороны, и хозяйствующими субъектами и населением, с другой стороны, по поводу образования и использования страховых фондов;

–между хозяйствующими субъектами и вышестоящими организациями по поводу образования и распределения фондов денежных средств, создаваемых вышестоящей организацией;

–внутри предприятий, учреждений, организаций по распределению выручки, формированию денежных доходов, накоплений, фондов денежных средств и их использованию.

Объекты управления финансами можно классифицировать также по звеньям финансовой системы Российской Федерации. По этому признаку можно выделить следующие объекты финансового управления: государственные финансы, финансы хозяйствующих субъектов и местные финансы.

Субъектами управления финансами являются законодательные и исполнительные органы власти и управления в соответствии с компетенцией в финансовой сфере. Их правомерно классифицировать по звеньям финансовой системы. Текущее управление государственными финансами осуществляет Министерство финансов Российской Федерации и его территориальные органы. Управление местными финансами осуществляют финансовые органы муниципалитетов. Крупные хозяйствующие субъ Воздействие субъекта на объект управления может осуществляться с помощью как административно-

распорядительных, так и экономических методов управления. Административно-распорядительные методы предполагают выработку приказов, распоряжений, других распорядительных документов, их доведение до подчиненных и контроль за исполнением. Экономические методы основаны на материальной заинтересованности персонала в повышении эффективности выполнения своих функций.

екты создают специализированные органы управления финансами (департаменты финансов, финансовые управления или отделы), в небольших организациях функции по управлению финансами входят в должностные обязанности экономистов, в основном главных бухгалтеров.

К функциям финансового управления следует относить финансовое планирование и прогнозирование, финансовый анализ, финансовый контроль, учет финансовых ресурсов с денежных средств, а также регулирование финансов на основе использования всех этих функций.

11.Финансовый контроль в РФ. Понятие, виды, методы, формы и проблемы его совершенствования.

Финансовый контроль – неотъемлемая составная часть процесса управления финансами, обусловлен важнейшими функциями финансов: распределительной и контрольной. Процесс распределения и перераспределения стоимости ВВП должен сопровождаться контролем денежных потоков в экономике.

Финансовый контроль – законодательно регламентированная деятельность специально созданных учреждений контроля и контролеров – аудиторов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов, а также за целесообразностью и эффективностью их финансовых операций.

Финансовый контроль не ограничивается правовой и количественной сторонами и имеет аналитический аспект. Финансовый контроль, как и все иные финансовые категории, видоизменялся по мере эволюции финансовых отношений.

При исследовании финансового контроля выделяют его сферу, объект и предмет. Сфера финансового контроля – это практически все денежные операции, а также сделки и операции, осуществляемые на основе денежных расчетов.

Объектом финансового контроля являются денежные распределительные и перераспределительные процессы при формировании, распределении и использовании финансовых ресурсов, фондов денежных средств, доходов и накоплений.

Предметом проверок являются финансовые и другие экономические показатели.

Действие финансового контроля распространяется на все четыре стадии воспроизводственного процесса (производство, распределение, обмен, потребление), а также на непроизводственную сферу.

Необходимость существования финансового контроля вытекает из особенностей товарно-денежного производства, которое не может существовать без своевременного и полного формирования, обоснованного распределения и эффективного использования фондов денежных средств и финансовых ресурсов.

С помощью финансового контроля решаются следующие задачи: – обеспечение оптимальных пропорций распределения и перераспределения финансовых ресурсов между территориями страны, отраслями и сферами народного хозяйства, производственной и непроизводственной сферами, хозяйствующими субъектами и населением; – обеспечение своевременности и полноты выполнения финансовых обязательств перед бюджетом, внебюджетными фондами, контрагентами хозяйствующих субъектов; – выявление внутрихозяйственных резервов увеличения финансовых ресурсов и повышения эффективности производства; – обеспечение экономного и эффективного использования финансовых ресурсов и повышение эффективности финансовых вложений. Финансовый контроль классифицируется в зависимости от субъектов, его осуществляющих, времени и способов его проведения.

Взависимости от субъектов, его осуществляющих, различают следующие виды финансового контроля: государственный, ведомственный, независимый (аудиторский), внутрихозяйственный.

Формы финансового контроля зависят от времени (сроков) его проведения: предварительный, текущий, последующий.

Взависимости от источников проверяемых данных различают документальный и фактический контроль.

К методам финансового контроля относятся проверки, ревизии, анализ, обследование, надзор.

В зависимости от субъектов, осуществляющих финансовый контроль, различают: 1) государственный финансовый контроль; 2) внутрихозяйственный финансовый контроль; 3) общественный финансовый контроль; 4) независимый (аудиторский) финансовый контроль. Государственный финансовый контроль реализуется через общегосударственный и ведомственный. Общегосударственный финансовый контроль осуществляют органы государственной власти и управления. Он направлен на объекты независимо от их ведомственной подчиненности. Ведомственный финансовый контроль осуществляют контрольно-ревизионные отделы министерств, концернов, органов местного самоуправления. Объектом ведомственного контроля является производственная и финансовая деятельность ведомственных предприятий и учреждений.

Внутрихозяйственный финансовый контроль осуществляется финансовыми службами предприятий, учреждений и организаций. Объектом контроля выступает производственная и финансовая деятельность самого предприятия в целом, а также его структурных подразделений в отдельности.

Общественный финансовый контроль широко применялся в советское время. В настоящее время общественный контроль приобрел новые формы (контроль со стороны коммерческих банков за финансовым состоянием предприятий-клиентов).

Независимый (аудиторский) финансовый контроль осуществляют специализированные аудиторские фирмы или службы. Независимая аудиторская проверка предоставляет пользователям финансовой отчетности дополнительное подтверждение достоверности данных о деятельности компании. Условием проведения аудиторских проверок является независимость проверяющего от руководства проверяемого предприятия и от результатов его финансово-хозяйственной деятельности.

Формы финансового контроля зависят от времени (сроков) его проведения: предварительный, текущий, последующий.

Предварительный финансовый контроль осуществляется на стадии составления, рассмотрения и утверждения проектов бюджетов; смет доходов, финансовых планов учреждений, организаций; проектов законов.

Текущий (оперативный) финансовый контроль осуществляется в момент проведения финансовых операций в целях предупреждения злоупотреблений при получении и расходовании средств.

Последующий финансовый контроль проводится путем анализа бухгалтерской и финансовой отчетности. Его целью является оценка результатов финансово-хозяйственной деятельности экономических субъектов.

По методам проведения финансового контроля различают: проверки, обследования, анализ, ревизии.

Проверки проводятся на основе отчетной документации, балансовых и расходных документов. В процессе проверок рассматриваются отдельные вопросы финансовой деятельности и намечаются меры для устранения негативных последствий.

Обследования охватывают более широкий спектр финансово-экономических показателей субъекта в целях определения его финансового состояния и перспектив развития.

Анализ финансовой деятельности предполагает детальное изучение периодической или годовой финансовобухгалтерской отчетности с целью общей оценки результатов финансовой деятельности.

Ревизия представляет собой проверку финансово-хозяйственной деятельности предприятия за отчетный период.

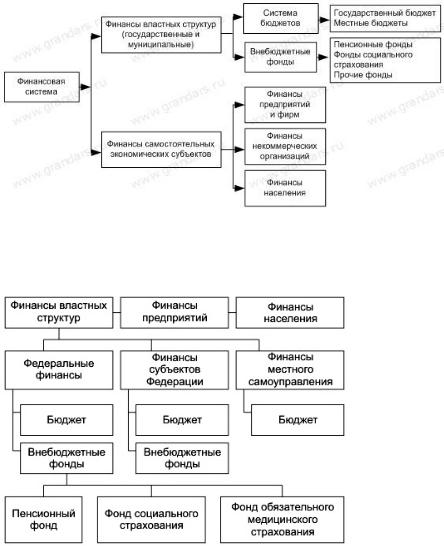

12.Финансовая система РФ: понятие и структура. Характеристика сфер и звеньев финансовой системы.

С точки зрения структуры финансовую систему можно рассматривать как совокупность сфер, звеньев, опосредствующих формирование и использование доходов, а так же как систему финансовых учреждений

С возникновением государства формируются финансы властных структур. Примерно в этот же исторический период на основе разделения труда и товарообмена развиваются финансы населения (домашних хозяйств). Значительно позднее — в средние века появляются коммерческие сообщества (объединения) и их финансы.

Эти три звена и составляют финансовую систему Финансовая система — совокупность финансов секторов экономики.

Финансы властных структур делятся на государственные и муниципальные (местного самоуправления). В свою очередь государственные состоят из федеральных финансов и финансов субъектов Федерации. Финансы федеральной власти, субъектов Федерации и муниципальные финансы делятся на бюджетные фонды (или проще

— бюджеты) и внебюджетные фонды.

13.Финансовая политика РФ, ее содержание и задачи на современном этапе.

Государство разрабатывает финансовую политику как средство успешной реализации своих целей и задач в финансовой сфере. Эффективность воздействия финансов на социально-экономическое развитие общества во многом зависит от выбранных направлений финансовой политики и процесса ее реализации.

Содержание финансовой политики охватывает широкий комплекс мероприятий: 1) разработку общей концепции финансовой политики, определение ее основных направлений, целей, главных задач; 2) создание адекватного финансового механизма; 3) управление финансовой деятельностью государства и других субъектов экономики.

Задачи финансовой политики направлены: 1) на обеспечение условий для формирования максимально возможных финансовых ресурсов; 2) установление рационального с точки зрения государства распределения и использования финансовых ресурсов; 3) организацию регулирования и стимулирования экономических и социальных процессов финансовыми методами; 4) выработку финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии; 5) создание эффективной и максимально деловой системы управления финансами.

Главная цель государственной финансовой политики – наиболее полная мобилизация финансовых ресурсов и повышение эффективности их использования для социально-экономического развития общества.

Важной составной частью финансовой политики является установление финансового механизма.

Вкачестве важнейших направлений государственной финансовой политики выступают: бюджетная, налоговая, инвестиционная, социальная, таможенная политика.

Бюджетную политику государства в первую очередь необходимо рассматривать как совокупность мероприятий по осуществлению взаимодействия бюджетов разных уровней. Главной задачей в бюджетной политике было и остается укрепление государственных финансов, снижение бюджетного дефицита, создание благоприятных финансовых условий для развития отраслей народного хозяйства.

Налоговая политика представляет собой деятельность органов государственной власти и местного самоуправления по принудительному изъятию части доходов, получаемых экономическими субъектами и населением, в целях формирования доходной части соответствующих бюджетов.

Инвестиционная политика представляет собой комплекс мероприятий по созданию условий для привлечения отечественных и иностранных инвестиций, прежде всего в реальный сектор экономики. Главная задача этой политики заключается в создании условий для того, чтобы инвесторам было выгодно вкладывать финансовые средства в экономику России.

Социальная финансовая политика связана прежде всего с решением задач финансового обеспечения прав граждан России, установленных в Конституции РФ. В настоящее время социальная финансовая политика охватывает пенсионную политику, иммиграционную политику, политику финансовой помощи отдельным социальным группам населения и др.

Таможенная политика представляет собой симбиоз налоговой и ценовой политик, ограничивая или расширяя доступ на внутренний рынок товаров и услуг и поощряя либо сдерживая экспорт товаров и услуг из страны. Финансовая политика предприятия представляет собой целенаправленную деятельность финансовых менеджеров по достижению целей ведения бизнеса.

Выделяют три основных типа финансовой политики: 1) классическая; 2) регулирующая; 3) планово-директивная. До конца 20-х гг. прошлого столетия основным типом финансовой политики большинства стран был классический ее вариант. Такая финансовая политика была основана на трудах классиков политэкономии А. Смита и Д. Рикардо. Основное ее направление – невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Государство стремилось к уменьшению расходов бюджета, сводившихся в основном к расходам на военные цели, выплате процентов по государственному долгу и его погашению и управлению. Система налогов строилась в основном на косвенных и имущественных налогах, что позволяло создать необходимое поступление средств для обеспечения сбалансированного бюджета государства. Система управления финансовой деятельностью сосредоточивалась, как правило, в министерстве финансов.

Переход к регулирующей финансовой политике в западных странах осуществлялся в конце 20-х гг. прошлого столетия, когда обострился весь комплекс экономических, политических и социальных проблем большинства государств. В ее основу вначале была положена экономическая теория Дж. Кейнса и его последователей. Финансовая политика наряду с ее традиционными задачами стала преследовать цель использовать финансовый механизм для регулирования экономики и социальных отношений в целях обеспечения полной занятости населения. Основными инструментами вмешательства в экономику становятся государственные расходы. Главным механизмом регулирования становится подоходный налог. Большое внимание уделяется системе государственного кредита, на основе которого проводится политика дефицитного финансирования. Вместо единого органа управления возникает несколько самостоятельных специализированных органов.

В70-е гг. в основу финансовой политики была положена неоконсервативная стратегия, связанная с неоклассическим направлением экономической теории. Эта разновидность финансовой политики ограничивает вмешательство государства в экономику и социальную область. Регулирование экономики становится многоцелевым. Финансовый механизм в этих условиях исходит из необходимости сокращения объема перераспределения национального дохода через финансовую систему. Ставится задача сокращения налогов и уменьшения степени прогрессивности обложения.

Планово-директивная финансовая политика применяется в странах, использующих административно-командную систему управления экономикой. Цель финансовой политики в этих условиях – обеспечение максимальной концентрации финансовых ресурсов у государства для их последующего перераспределения в соответствии с основными направлениями государственного плана.

Основной задачей финансового механизма было создание инструментов, при помощи которых производится изъятие всех не используемых в соответствии с государственным планом финансовых ресурсов. Изъятие средств производилось у государственных предприятий, населения и органов местной власти.

Управление финансами осуществлялось из единого центра – Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве.