ОТВЕТЫ ПО ГОСАМ

.pdf61.Особенности финансов учреждений и организаций, осуществляющих некоммерческую деятельность: источники образования финансовых ресурсов и направления их использования.

Учреждения и организации, осуществляющие некоммерческую деятельность (т. е. не ставящие целью своей деятельности извлечение прибыли), оказывают разнообразные услуги, в том числе социального характера, управленческие, по охране общественного порядка, обороне страны и т. д. В условиях рыночной экономики учреждения и организации, осуществляющие некоммерческую деятельность, перешли на новые условия хозяйствования, что привело к значительному расширению состава их финансовых источников.

Под финансовыми ресурсами учреждений и организаций, осуществляющих некоммерческую деятельность, понимаются денежные средства, мобилизуемые ими из различных источников на осуществление и расширение своей деятельности. Источники формирования финансовых ресурсов формируются в зависимости от вида и характера оказываемых услуг. Услуги могут предоставляться потребителям на платной, бесплатной или смешанной основе.

Источники формирования финансовых ресурсов учреждений и организаций, осуществляющих некоммерческую деятельность: 1) бюджетные средства, выделяемые на основе установленных нормативов; 2) денежные средства, поступающие за предоставленные платные услуги; 3) выручка от сдачи в аренду помещений, сооружений, оборудования; 4) добровольные взносы и безвозмездно передаваемые учреждениям и организациям материальные ценности; 5) прочиеденежные поступления.

Учреждения и организации, осуществляющие некоммерческую деятельность, имеющие самостоятельный баланс и расчетный счет, могут привлекать кратко– и долгосрочные кредиты для своей деятельности.

Мобилизация и использование финансовых ресурсов в некоммерческих учреждениях и организациях осуществляются на основе сметного финансирования и самофинансирования. Функционирование некоммерческих учреждений и организаций на началах самоокупаемости и самофинансирования означает полное возмещение затрат за счет выручки от предоставления платных услуг. Формирование и использование их финансовых ресурсов отражается в финансовом плане по соответствующим статьям доходов и расходов.

На некоммерческих началах функционируют общественные объединения: творческие союзы, общественные организации, благотворительные фонды, ассоциации и др. В силу добровольности создания общественных объединений основным источником их финансовых ресурсов являются вступительные и членские взносы. Использование общественными объединениями бюджетных средств, формируемых на основе обязательных платежей налогоплательщиков, является недопустимым.

Финансовые ресурсы в некоммерческих учреждениях и организациях используются: 1)для покрытия текущих затрат, в том числе для расчетов со сторонними организациями и уплаты процентов за кредит; 2)для формирования фондов экономического стимулирования.

К фондам экономического стимулирования относятся: 1) фонд производственного и социального развития; 2) фонд материального поощрения (фонд оплаты труда); 3) фонд валютных отчислений.

Источниками формирования фондов экономического стимулирования являются: 1)совокупный доход учреждения; 2)специфические поступления.

Для составления смет используются контрольные цифры, экономические нормативы и государственный заказ.

62.Смета расходов и доходов учреждений и организаций, осуществляющих некоммерческую деятельность, ее состав, содержание, порядок разработки, утверждения и использования.

Учреждения и организации, осуществляющие некоммерческую деятельность, оказывают следующие услуги: - социального характера; - управленческие; - обороны страны; - по охране общественного порядка. Некоммерческими организациями признаются те организации, которые не ставят своей целью извлечение прибыли и не распределяют коммерческую прибыль между участниками. Юридические лица, являющиеся некоммерческими организациями, могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы и которым они соответствуют.

Финансовые ресурсы этих организаций - это денежные средства, которые мобилизируются из разных источников на расширение и осуществление деятельности этих предприятий. Источники формирования этих ресурсов зависят от 2 факторов:

-от вида оказываемых услуг;

-характера их предоставления (платные услуги, бесплатные, смешанные). Услуги могут предоставляться потребителям:

на платной основе - услуги в области культуры, искусства, юриспруденции (театры, кинотеатры, выставки,

адвокатура, нотариат и т.д.); на бесплатной основе - услуги в области государственного управления, обороны страны, охраны общественного

порядка и т.д. (услуги обществу в целом); на смешанной основе - услуги в области образования, здравоохранения, жилищного хозяйства и т. д.

Источники формирования финансовых ресурсов учреждений и организации, осуществляющих некоммерческую деятельность:

1)бюджетные средства, выделяемые на основе установленных нормативов;

2)денежные средства, поступающие за предоставленные платные услуги;

3)выручка от сдачи в аренду помещений, сооружений, оборудования;

4)добровольные взносы и безвозмездно передаваемые учреждениям и организациям материальные ценности;

5)прочие денежные поступления.

Сфера государственного управления и обороны, где происходит оказание услуг обществу в целом, каждое юридическое и физическое лицо получает эти услуги бесплатно. Источник финансирования - бюджетные средства. Услуги социального характера - на платных началах (юридические консультации, адвокатура, зрелищные мероприятия, работа выставок).

Платные услуги предоставляют потребителям в соответствии с действующими прейскурантами и договорными ценами. Источники остальных (смешанных) двух групп: частично государственный бюджет, частично выручка за предоставленные услуги, частично - добровольные взносы. Источники индивидуальных потребностей: выручка от сдачи в аренду помещений, сооружений, оборудования; добровольные пожертвования; выручка от деятельности. Использование денежных средств предприятий некоммерческого плана:

1)выплата заработной платы;

2)возмещение материальных и приравненных к ним затрат;

3)расчет с другими предприятиями и банками;

4)создание фондов экономического стимулирования.

Денежные средства по результатам года остаются на расчетном счете предприятий, в бюджет не взимаются. При бюджетном финансировании составляется смета доходов и расходов, остальные предприятия работают на началах самоокупаемости и самофинансирования. На этих началах работают те предприятия, затраты которых полностью возмещаются из выручки от реализации не материальных благ и услуг.

63.Анализ и оценка уровня и динамики прибыли и рентабельности организации.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

Ликвидность баланса - степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации.

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi); себестоимости (Зi) и уровня среднереализационных цен (Цi).

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной (табл.26)

Таблица 26 Расчет влияния факторов первого уровня на изменение суммы прибыли от продаж

Показатель |

Условия расчета |

|

|

Порядок расчета |

Сумма прибыли, |

|

|

объем |

структура |

цена |

себестоимость |

|

тыс. руб. |

|

реализации |

товарной |

|

|

|

|

|

|

продукции |

|

|

|

|

План |

План |

План |

План |

План |

|

|

Усл1 |

Факт |

План |

План |

План |

|

|

|

|

|

|

|

|

|

Усл2 |

Факт |

Факт |

План |

План |

|

|

|

|

|

|

|

|

|

Усл3 |

Факт |

Факт |

Факт |

План |

|

|

|

|

|

|

|

|

|

Факт |

Факт |

Факт |

Факт |

Факт |

|

|

|

|

|

|

|

|

|

Изменение суммы прибыли за счет:

объема реализации продукции  структуры товарной продукции

структуры товарной продукции

средних цен реализации

себестоимости реализуемой продукции  Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных

факторов. Для этого следует рассчитать процент выполнения плана по объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот процент.

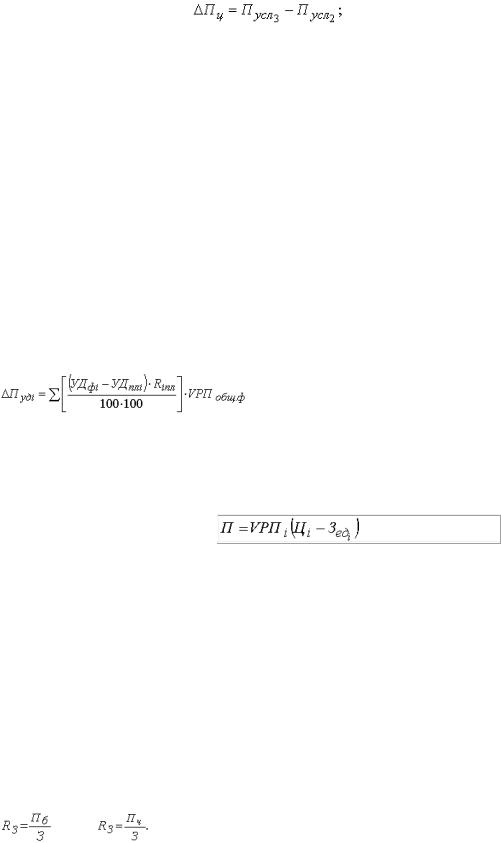

Выполнение плана по объему продаж исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка. Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат:

.

.

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

.

.

Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке. В этой ситуации для расчета влияния структурного фактора на изменение общей суммы прибыли используется модель

где Riпл – плановая рентабельность i-х видов продукции (отношение суммы прибыли к полной себестоимости реализованной продукции).

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Зедi) и среднереализационных цен (Цi). Факторная модель прибыли от реализации отдельных видов продукции имеет вид

Анализ рентабельности продукции

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и

ценообразовании. |

|

|

|

|

|

||

Показатели |

рентабельности |

можно |

объединить |

в |

несколько |

групп: |

|

1) |

показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных |

||||||

проектов; |

|

|

|

|

|

|

|

2) |

|

показатели, |

характеризующие |

рентабельность |

продаж; |

||

3) |

показатели, характеризующие доходность капитала и его частей. |

|

|

|

|||

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

или Она показывает,сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и

реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое приминение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

.

.

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к

среднегодовой стоимости всего инвестированного капитала (  ) или отдельных его слагаемых:собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

) или отдельных его слагаемых:собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

.

.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

.

.

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Зед), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (  ) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде

.

.

64.Кредиторская и дебиторская задолженность: понятие, состав и анализ.

Вусловиях конкуренции многие предприятия вынуждены производить продажу товара с отсрочкой платежей. Дебиторская задолженность — это сумма требований, предъявляемых предприятием к своим дебиторам на определенную дату. Возникновение дебиторской задолженности в системе безналичных расчетов представляет собой объективный процесс хозяйственной деятельности предприятия.

Объем дебиторской задолженности зависит от многих факторов: объема производства, вида продукта, емкости рынка, степени его наполняемости продукцией, системы расчетов с покупателями, их финансового состояния и т.д.

Наиболее эффективным является такое кредитование покупателей предприятия, при котором максимизируются чистые денежные поступления, компенсирующие риск вследствие отсрочки платежа.

Основными задачами управления дебиторской задолженностью являются:ограничение приемлемого уровня дебиторской задолженности;

выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;ускорение востребования долга и др.

Всистеме управления финансами предлагаются следующие мероприятия по управлению дебиторской задолженностью:

исключение из числа партнеров предприятий с высокой степенью риска;периодический пересмотр предельной суммы кредита;

использование возможности оплаты дебиторской задолженности векселями, ценными бумагами и

т.п.

Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента такую форму управления дебиторской задолженностью, как ее рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов предприятия — денежные средства и высоколиквидные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются:

1) факторинг;

2) учет векселей, выданных покупателями продукции;

3) форфейтинг Кредиторская задолженность – это финансовые обязательства одного субъекта перед другими, которые он

обязан выполнить. Противоположное понятие – дебиторская задолженность.

Кредиторская задолженность может быть перед другими организациями, предприятиями или частными лицами, перед бюджетом, перед персоналом, а также по полученным кредитам и займам. Самая распространенная её форма – обязательства перед поставщиками товаров и услуг.

Кредиторская задолженность исчезает при выполнении обязательств по ее погашению или при ее списании

вслучае невостребования.

Погашение кредиторской задолженности Кроме заранее оговоренного способа погашения, существуют ещё несколько, которые могут быть

предложены кредитору. Один из таких способов – взаимозачёт, его можно применить в том случае, если у вашего кредитора также имеется перед вами задолженность. Второй способ погашения кредиторской задолженности состоит в переоформлении задолженности, например, в обеспеченный залогом кредит. Третий способ – уступка кредитору прав собственности на основные средства или уступка акций компании. И, наконец, самый выгодный для кредитора способ - получение им от должника векселей, суммы и проценты по которым должны быть выплачены в соответствии с новой договорённостью.

Управление кредиторской задолженностью Наличие кредиторской задолженности – нормальное состояние для большинства предприятий различных

сфер деятельности, при этом грамотное управление ей является залогом благополучия предприятия. Главная задача в данном вопросе при управлении предприятием – недопущение увеличения кредиторской задолженности более некой конкретной для каждого предприятия величины, соответствующей его финансовому положению. Однако при управлении кредиторской задолженностью надо также понимать, что её увеличение также увеличивает количество привлеченных на предприятие средств, что является положительным фактором. Кроме того, её объём на предприятии должен быть вполне определённым образом связан с объёмом его дебиторской задолженности.

Основной способ управления кредиторской задолженностью предприятия – выработка наиболее оптимальных вариантов работы с поставщиками товаров и услуг (контрагентами), определяющих сроки, объёмы и формы расчётов. Также управление должно учитывать ситуацию с каждым кредитором в отдельности, т.е. предполагать дифференциацию контрагентов

65.Маржинальный доход, порог рентабельности и запас финансовой прочности, их определение и роль в финансовом управлении.

Маржинальная прибыль рассчитывается как разность выручки от реализации продукции и общей суммой переменных затрат на весь объем производства.

Прибыль от реализации рассчитывается как разность выручки от реализации продукции и общей суммой постоянных и переменных затрат на весь объем производства.

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Порог рентабельности определяется как выручка от реализации, при которой предприятие уже ни имеет убытков, но не получает и прибыли, то есть финансовых средств от реализации после возмещения переменных затрат хватает лишь на покрытие постоянных затрат и прибыль равна нулю.

Точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

Запас финансовой прочности = Выручка – Порог рентабельности Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой

устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия: 1) объем реализации совпадает с объемом производства; 2) объем реализации меньше объема производства; 3) объем продаж больше объема производства.

Запас финансовой прочности, рассчитанный и откорректированный, является важным комплексным показателем финансовой устойчивости предприятия, который необходимо использовать при прогнозировании и обеспечении комплексной финансовой устойчивости предприятия.

В научной и практической литературе, под маржинальным доходом (предельным доходом) понимается разность между выручкой предприятия и ее переменными затратами. Фактически маржинальная прибыль содержит две составляющие это: постоянные затраты компании и ее прибыль. Логика такой трактовки маржи исходит из того что, чем больше ее сумма, тем больше вероятность компенсации постоянных затрат предприятия и получения им прибыли от хозяйственной деятельности.

Маржинальный доход, получаемый в целом по предприятию, рассчитывается по следующей формуле:

МД = ЧВ – ПЗ

где, МД - маржинальный доход; ЧВ - чистая выручка (без НДС и акцизов); ПЗ - переменные затраты.

Более информативно определение маржинального дохода не на весь объем производства, а на каждую номенклатурную единицу продукции:

МД = (ЧВ - ПЗ) / Ор = р – b

где Ор - объем реализации в натуральных показателях; р - цена изделия; b - переменные затраты на единицу продукции.

Сущность же маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях.

По сути, анализ маржинального дохода это определение объема производства продукции, который обеспечивает, как минимум, покрытие суммы переменных затрат, т.е. каждая последующая единица продукта не должна увеличивать общий убыток организации.

Имеется ряд допущений, принимаемых при ведении маржинального анализа, которые являются узкими местами, искажающими полученные результаты. В целом эти допущения можно отнести к недостаткам метода:

1.Линейная зависимость между доходами и затратами. При неизменности цен изменение прибыли не происходит строго пропорционально увеличению объемов продаж за счет того, что все совокупные затраты делятся на переменные и постоянные составляющие, свое действие оказывает операционный рычаг. При достижении определенного момента прибыль увеличивается и уменьшается быстрее, чем растет или падает уровень продаж. Практика показывает, что общие постоянные затраты остаются неизменными, если объем производства увеличивается или уменьшается не более чем на 20%.

2.Переменные и постоянные затраты. Если рассматривать постоянные и переменные затраты с точки зрения отношения к затратам на единицу продукции, то они имеют противоположные значения – в пересчете затрат на единицу продукции переменные затраты становятся постоянными и наоборот. По отношению к объему выпуска продукции переменные затраты будут оставаться неизменными, а постоянные затраты зависят от объема производства. Изменение объема постоянных затрат в пересчете на единицу продукции играет роль «операционного рычага» для значений прибыли при варьируемых объемах продаж.

Операционный рычаг, рассчитанный для заданного объема продаж и применяемый для оперативного определения величины получаемой прибыли в зависимости от изменения объема продаж, выше на тех предприятиях, на которых выше соотношение постоянных затрат к переменным, и, соответственно, ниже в обратном случае. Значение операционного рычага позволяет путем умножения на процент изменения объема продаж определить, на сколько процентов изменится объем прибыли.

3.Неизменность воздействующих факторов – масштабов производства, технологии, производительности труда, действующих расценок и тарифов оплаты труда, отпускной цены выпускаемой продукции и, при многономенклатурном выпуске, соотношения в пакете (структуры продаж). Единственным переменным показателем принимается объем выпуска (продаж).

4.Равенство объема производства и продаж, означающее, что вся выпущенная продукция продается.

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные. Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем:

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат. В-третьих, такое деление затрат позволяет определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности), и показать, насколько фактический объем производства превышает этот показатель (запас финансовой прочности фирмы). Порог рентабельности определяется как выручка от реализации, при которой предприятие уже ни имеет убытков, но не получает и прибыли, то есть финансовых средств от реализации после возмещения переменных затрат хватает лишь на покрытие постоянных затрат и прибыль равна нулю. Точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Точка безубыточности в стоимостном выражении определяется как произведение критического объема производства в натуральном выражении и цены единицы продукции. Расчет порога рентабельности широко используется при планировании прибыли и определении финансового состояния предприятия. Два правила, полезных для предпринимателя: 1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров в натуре больше их порогового значения. При этом будет происходить наращивание прибыли фирмы. 2. Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием). Фирма должна обязательно пройти порог рентабельности и учитывать, что за периодом увеличения массы прибыли неизбежно наступит период, когда для продолжения производства (наращивания выпуска продукции) просто необходимо будет резко увеличить постоянные затраты, следствием чего неизбежно станет сокращение получаемой в краткосрочном периоде прибыли. Принимая конкретное решение об объеме производства продукции, предпринимателю следует считаться с этими выводами.

Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Превышение реального производства над порогом рентабельности есть запас

финансовой |

|

|

|

прочности |

|

|

фирмы: |

Запас |

финансовой |

прочности |

= |

Выручка |

– |

Порог |

рентабельности |

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности. На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия: 1) объем реализации совпадает с объемом производства; 2) объем реализации меньше объема производства; 3) объем продаж больше объема производства. Как прибыль, так и запас финансовой прочности, полученной при избытке произведенной продукции, меньше, чем при соответствии объемов продаж объему производства. Поэтому предприятие, заинтересованное в повышении как своей финансовой устойчивости, так и финансового результата, должно усилить контроль над планированием объема производства. В большинстве случаев увеличение товарно-материальных запасов

предприятия свидетельствует об избытке объема производства. Прямо о его избытке свидетельствует увеличение запасов в части готовой продукции, косвенно - увеличение запасов сырья и исходных материалов, так как издержки за них предприятие несет уже при их покупке. Резкое увеличение запасов может свидетельствовать об увеличении объема производства в недалеком будущем, что также должно быть подвергнуто строгому экономическому обоснованию. Таким образом, при обнаружении прироста запасов предприятия в отчетном периоде можно делать вывод о его влиянии на величину финансового результата и уровень финансовой устойчивости. Поэтому для того, чтобы достоверно измерить величину запаса финансовой прочности, необходимо произвести коррекцию показателя выручки от реализации на сумму прироста товарно-материальных запасов предприятия за отчетный период. В последнем варианте соотношений - при объеме продаж большем, чем объем произведенной продукции, - прибыль и запас финансовой прочности больше, чем при стандартном построении. Однако факт продажи продукции, которая еще не была произведена, то есть фактически не существует еще в данный момент (например, при предоплате большой партии товара, которая не может быть произведена за текущий отчетный период), накладывает на предприятие дополнительные обязательства, которые должны быть выполнены в будущем. Существует внутренний фактор, уменьшающий фактическую величину запаса финансовой прочности,

- это скрытая |

финансовая неустойчивость. Признаком наличия у предприятия скрытой финансовой |

||||

неустойчивости |

является |

резкое |

изменение |

объема |

запасов. |

Итак, для измерения запаса финансовой прочности предприятия необходимо выполнение следующих шагов: 1) расчет запаса финансовой прочности; 2) анализ влияния разности объема продаж и объема производства через коррекцию величины запаса финансовой

прочности |

с |

учетом |

прироста |

товарно-материальных |

запасов |

предприятия; |

3) расчет |

оптимального прироста |

объема реализации и ограничителя |

запаса финансовой прочности. |

|||

Запас финансовой прочности, рассчитанный и откорректированный, является важным комплексным показателем финансовой устойчивости предприятия, который необходимо использовать при прогнозировании и обеспечении комплексной финансовой устойчивости предприятия.

66.Финансовая отчетность предприятия, ее виды и характеристика.

Финансовая отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета с целью представления пользователям обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Минфином и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству и целом.

Всоответствии с Федеральным законом «О бухгалтерском учете» (от 21.11.96 г. № 129-ФЗ) и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)[2] годовая бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, состоит из:

а) бухгалтерского баланса; б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами; г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в

соответствии с федеральными законами подлежит обязательному аудиту; д) пояснительной записки.

Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения, утверждаются Министерством финансов Российской Федерации.

Впояснительной записке может быть приведена оценка деловой активности организации, критериями которой являются, широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности у клиентов, пользующихся услугами организации, и др.; степень выполнения плана, обеспечение заданного темпа роста; уровень эффективности использования ресурсов организации и др.

Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятиях и другой информации, интересующей возможных пользователей годовой бухгалтерской отчетности.

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, учета и отчетности не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут не представлять в составе годовой бухгалтерской отчетности отчеты об изменениях капитала и движении денежных средств, приложение к бухгалтерскому балансу (формы № 3, 4 и 5) и пояснительную записку.

Некоммерческие организации имеют право не представлять в составе годовой бухгалтерской отчетности Отчет о движении денежных средств (форма № 4), а также при отсутствии соответствующих данных — Отчет об изменениях капитала (форма № 3) и Приложения к бухгалтерскому балансу (форма № 5).

Общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), промежуточную бухгалтерскую отчетность не составляют.

Указанные организации в составе годовой бухгалтерской отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку.

Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, Федеральным законом № 402 – ФЗ «О бухгалтерском учете», состоит из:

-бухгалтерского баланса,

-отчета о финансовых результатах,

-и приложений к ним.

Вчасти аудиторского заключения следует отметить, что хотя оно формально теперь и не входит в состав отчетности, тем не менее в случае если отчетность организации подлежит обязательному аудиту, ее аудиторское заключение также подлежит обязательному опубликованию вместе с годовой бухгалтерской (финансовой) отчетностью данной организации.

Вотношении же пояснительной записки конкретных указаний в Законе № 402-ФЗ не содержится. По существу, ее роль может быть отведена приложениям к бухгалтерскому балансу и отчету о финансовых результатах (для коммерческих организаций и соответствующих форм отчетности для некоммерческих организаций).

Фактически не изменился и порядок определения состава промежуточной бухгалтерской (финансовой) отчетности, состав которой, как и ранее, будет устанавливаться Минфином России.

С 2013 г. отчетность будет считаться составленной с момента подписания ее на бумажном носителе руководителем экономического субъекта (п. 8 ст. 13 Закона N 402-ФЗ). В отличие от Закона 129-ФЗ п. 5 ст. 13, подпись главного бухгалтера на отчетности не потребуется.