ОТВЕТЫ ПО ГОСАМ

.pdfАресту могут быть подвергнуты здания торговых представительств, а также банковские счета всех компаний, в которых есть доля государства.

Государственный кредит, предоставляемый юридическим и физическим лицам, благоприятно воздействует на уровень производства и занятость. Во многих странах используются государственные гарантии кредитов, предоставляемых экспортерами для расширения сбыта своей продукции.

Структура и формы внутреннего госкредита. Классификация государственных ценных бумаг

Государственный внутренний кредит состоит из займов государства у:

физических лиц;

юридических лиц

Внутренний госкредит представлен следующими формами:

госзаймы путем эмиссии ценных бумаг;

кредиты центрального банка;

кредиты коммерческих банков и предприятий.

Государственные внутренние займы классифицируются по следующим признакам:

по праву эмиссии или по субъектам заемных отношений займы делятся на размещаемые

центральными и местными органами власти;

по признаку держателей ценных бумаг на: реализуемые только среди населения, среди юридических лиц и универсальные;

в зависимости от характера или формы выплачиваемого дохода на: выигрышные, процентные, с

нулевым купоном;

по срокам погашения займы подразделяются на: краткосрочные (срок погашения до 1 года), среднесрочные (от 1 до 5 лет) и долгосрочные (свыше 5 лет);

в зависимости от обеспечения гособязательства делятся на закладные и беззакладные;

в зависимости от метода определения дохода гособлигации делятся на облигации с твердым и переменным доходом;

в зависимости от обязанности заемщика соблюдать сроки погашения займа гособлигации могут быть обязательствами с правом долгосрочного погашения и без права долгосрочного погашения;

в зависимости от обращения на открытом рынке государственные долговые бумаги делятся на рыночные и нерыночные.

22.Государственный долг России и его структура. Управление государственным долгом на современном этапе.

Под государственным долгом понимаются долговые обязательства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права. Государственный долг РФ полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

Государственный долг можно классифицировать по нескольким признакам:

–месту размещения долга;

–уровням государственной власти;

–сроку привлечения средств;

–характеру выплачиваемого дохода;

–объему расходов на выплату государственного долга;

–методу определения дохода и др.

Наиболее распространенной является классификация в зависимости от места размещения долга, в этом случае государственный долг делится на внешний и внутренний.

Управление государственным долгом заключается в реализации системы мероприятий, осуществляемых государством, связанных с определением объемов заимствований, состава кредиторов, форм и условий предоставления кредитов и их погашения.

В организационную структуру системы управления государственным долгом входят органы власти и управления РФ, выполняющие функции по управлению государственным долгом в соответствии с их компетенцией и поставленными перед ними задачами. Президент Российской Федерации устанавливает основные приоритеты бюджетной политики на краткосрочную и среднесрочную перспективу. Федеральное Собрание Российской Федерации утверждает в законе о федеральном бюджете на очередной финансовый год верхний предел государственного внешнего и внутреннего долга. Правительство Российской Федерации определяет организационные основы системы управления государственным долгом и финансовыми активами, утверждает основные источники и условия осуществления заимствований, включая программу государственных заимствований. Министерство финансов Российской Федерации управляет в установленном порядке государственным долгом. Центральный банк Российской Федерации консультирует Минфин России по вопросам графика погашения государственного долга с учетом приоритетов единой государственной денежно-кредитной политики. Министерство экономического развития и торговли Российской Федерации принимает участие в анализе эффективности проектов, финансируемых за счет средств внешних заимствований.

Управление государственным долгом осуществляется с помощью следующих методов:

1)рефинансирование. Представляет собой погашение основного долга и процентов по нему за счет средств, полученных от размещения новых займов;

2)аннулирование. Это отказ государства от уплаты основного долга и процентов по всем ранее выпущенным займам;

3)конверсия. Принятие государством решения об изменении доходности ранее выпущенных займов;

4)новация. Соглашение между кредитором и заемщиком о прекращении действия обязательств и их замене другими обязательствами, предусматривающими другие условия погашения займов;

5)унификация. Объединение нескольких ранее взятых на себя государством обязательств с заменой на новые ранее выпущенных финансовых инструментов;

6)консолидация. Увеличение сроков действия ранее выпущенных обязательств.

23.Государственные внебюджетные фонды, их виды и политика правительства в области государственных социальных внебюджетных фондов.

Внебюджетные фонды государства — совокупность финансовых ресурсов, находящихся в распоряжении федеральных, региональных или местных органов самоуправления и имеющих строго целевое назначение. В финансовой системе РФ государственные внебюджетные фонды были созданы в соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г. Решение об образовании внебюджетных фондов принимает Федеральное Собрание РФ, а также представительные органы государственной власти субъектов Федерации и органы местного самоуправления. С 1992 года в России действует более 20 внебюджетных фондов.

Внебюджетные фонды находятся в собственности государства, но являются автономными. Обычно наименование фонда отражает направление использования средств.

Основными задачами внебюджетных фондов являются: влияние на процесс производства путем финансирования, субсидирования, кредитования отечественных предприятий; обеспечение природоохранительных мероприятий за счет их финансирования из специально определенных источников и штрафов за загрязнение окружающей среды; оказание социальных услуг населению путем выплаты пенсий, пособий, субсидирования и финансирования социальной инфраструктуры; предоставления займов, в том числе зарубежным партнерам.

Благодаря внебюджетным фондам у государства появляются дополнительные средства для воздействия на экономические процессы. В некоторых случаях внебюджетные фонды могут использоваться для покрытия дефицита государственного бюджета. В соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» средства, направляемые на социальное обеспечение и социальное страхование, были выведены из государственного бюджета, и на их основе были созданы внебюджетные фонды. Главная цель их создания — необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками дохода.

Посредством формирования внебюджетных фондов происходит перераспределение национального дохода органами власти и управления в пользу определенных социальных групп населения и приоритетных сфер экономики. Общественные фонды потребления используются для финансирования учреждений просвещения и здравоохранения, содержания нетрудоспособных и престарелых граждан, оказания материальной помощи отдельным группам населения (одиноким матерям и многодетным семьям, семьям, потерявшим кормильца, безработным и др.). Объем средств, выделяемых на социальную защиту граждан, зависит от уровня экономического развития страны, состояния сферы материального производства. Источником формирования фондов, из которых финансируются мероприятия по социальной защите населения, служит национальный доход, созданный трудоспособными гражданами и прошедший затем перераспределение через бюджеты и внебюджетные фонды. Для внебюджетных фондов существует также особая система формирования и расходования денежных средств. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды появились в виде специальных фондов или особых счетов задолго до возникновения единого центрального денежного фонда государственного бюджета.

Внебюджетные фонды, создаваемые на федеральном уровне, определяются долей налогов, поступающих в республиканский, областной и местные внебюджетные фонды. По такому типу строятся пенсионный фонд, фонд государственного социального страхования. На региональном уровне формируются свои внебюджетные фонды: фонды природоохранных мероприятий, фонды социальной поддержки малоимущих слоев населения, дорожные фонды.

По целевой направленности внебюджетные фонды можно разбить на две группы: социальные и экономические. Социальные внебюджетные фонды. Социальные внебюджетные фонды — самостоятельные финансовокредитные учреждения, которые организуют мобилизацию и использование средств в размерах и на цели, регламентированные государством. Понятие «целевые бюджетные фонды» появилось в 1995 г., когда подобный статус был закреплен за некоторыми ранее внебюджетными фондами, создаваемыми в качестве целевого источника финансирования отдельных государственных расходов во избежание межведомственного распыления государственных средств и ужесточения государственного контроля за их целевым использованием. Именно в этот период отдельные внебюджетные фонды стали учитываться в составе бюджетной системы страны, что способствовало консолидации определенных денежных средств под контролем фискальных органов государства. В настоящее время выделяются три формы организации государственных финансов: бюджетная, ограниченно бюджетная и внебюджетная.

24.Формирование и использование бюджета Пенсионного фонда РФ. Пути его дальнейшего совершенствования.

Пенсионный фонд(ПФР) основным источником средств ПФР являются поступления от Есн, устанавливаются следующие базовые ставки в части зачисления в Федеральный бюджет за счет которого производятся отчисления в ПФ.

-20% для налогоплательщиков работодателей; -15,8% устанавливается для налогоплательщиков работодателей, занятых производством с/х продукции, родовых семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования; -7,3% для налогоплательщиков не работодателей; - 5,3% устанавливается для адвокатов.

Средства ПФ направляются на выплату песий по возрасту за выслугу лет, пенсии военнослужащим, инвалидам, материальная помощи престарелым, пособий на детей в возрасте от 1,5 до 6 лет.

ПФР обеспечивает: целевой сбор и аккумуляцию страховых взносов, а также финансирование расходов, предусмотренных ПФР; организацию работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца; капитализацию средств ПФР, а также привлечение в него добровольных взносов физических и юридических лиц; организацию ведения индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования», а также организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в ПФР; разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компетенции ПФР и др.

Всоответствии со ст. 146 Бюджетного кодекса РФ в бюджет Пенсионного фонда РФ подлежат зачислению следующие доходы: налоговые доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы РФ, от минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, — по нормативу 60%; неналоговые доходы (страховые взносы на обязательное пенсионное страхование; страховые взносы по дополнительному тарифу для работодателей-организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации; недоимки, пени, штрафы по взносам в ПФ РФ; доходы от размещения средств ПФ РФ); безвозмездные поступления (межбюджетные трансферты из федерального бюджета, передаваемые ПФ РФ, прочие поступления).

Средства, образовавшиеся в результате превышения сумм поступлений ПФ в части, зачисляемого в федеральный бюджет, над расходами, осуществляемыми на финансирование выплаты базовой части трудовой пенсии, зачисляются в полном объеме в бюджет Пенсионного фонда и расходуются:

на возмещение недостатка средств Пенсионного фонда на выплату страховой части трудовой пенсии; на дополнительное повышение базовой части трудовой пенсии исходя из инфляции на очередной финансовый год.

ВРФ установлены следующие виды трудовых пенсий: 1) по старости; 2) по инвалидности; 3) по случаю потери кормильца.

Трудовая пенсия по старости и трудовая пенсия по инвалидности могут состоять из следующих частей:

базовой; страховой; накопительной. Трудовая пенсия по случаю потери кормильца состоит из следующих частей: базовой; страховой.

Финансируют выплату базовой части трудовой пенсии за счет сумм взносов в ПФР, а страховой и накопительной частей трудовой пенсии — за счет средств ПФР. Суммы страховых взносов, поступившие за застрахованное лицо в бюджет ПФР, учитывают на его индивидуальном лицевом счете.

Расходы бюджета Пенсионного фонда РФ осуществляются исключительно на цели, определенные законодательством РФ и направляются на: выплату в соответствии с действующими на территории РФ законодательством, межгосударственными и международными договорами государственных пенсий, в том числе гражданам, выезжающим за пределы России; выплату пособий по уходу за ребенком в возрасте старше полутора лет; оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам; обеспечение текущей деятельности Пенсионного фонда РФ и его органов; другие мероприятия, связанные с деятельностью ПФР.

Реформа этапы 2007 Началась реализация программы по предоставлению материнского (семейного) капитала. Владельцы

сертификатов на материнский капитал получили возможность переводить весь или часть капитала на формирование пенсионных накоплений трудовой пенсии.

2008 С 1 октября запущена программа по государственному софинансированию трудовой пенсии. Участнику программы, осуществивший взнос на свой пенсионный счет в размере не менее 2 тыс. руб., государство стало за счет Фонда национального благосостояния перечислять на этот же счет такую же сумму, но не больше 12 тыс. руб. Для лиц пенсионного возраста, не заявивших о получении пенсии размер софинансирования со стороны государства составляет 4-кратный размер, но не более 48 тыс. руб.

2010 С 1 января Единый социальный налог (ЕСН) заменен страховыми взносами. Вместо Федеральной налоговой службы администратором взносов в ПФР и ФОМС назначен Пенсионный фонд Российской

федерации. Проведена крупнейшая валоризация пенсии (переоценка расчетного пенсионного капитала с учетом советского трудового стажа), что повысило пенсию действующим пенсионерам в среднем на 46%.

25.Доходы и расходы фонда социального страхования, их формирования и направления использования.

Фонд социального страхования Российской Федерации (Фонд) управляет средствами государственного социального страхования Российской Федерации.

Фонд является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации.

Основными задачами Фонда являются:

обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей; (в ред. Постановления Правительства РФ от 22.11.1997 N 1471)

участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования; осуществление мер, обеспечивающих финансовую устойчивость Фонда;

разработка предложений о размерах тарифа страховых взносов на государственное социальное страхование; (в ред. Постановлений Правительства РФ от 22.11.1997 N 1471, от 06.12.2012 N 1262)

организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования; сотрудничество с аналогичными фондами (службами) других государств и международными организациями по

вопросам социального страхования.

Выплата пособий:

по временной нетрудоспособности;

по беременности и родам, уходу за ребенком;

на реабилитацию после болезней и профилактику;

на частичное финансирование внешкольного обслуживания детей;

на создание резерва для обеспечения финансовой устойчивости ФСС;

на проведение исследовательских и научных работ по социальному страхованию. Обязательные страховые взносы:

работодателей;

граждан;

прочие платежи;

финансирование из средств госбюджета

Платежи в Фонд социального страхования

Отчисления в Фонд социального страхования установлены в размере 2,9% по отношению к начисленной оплате труда.

Средства государственного социального страхования направлены на выплату пособий: по временной нетрудоспособности, по беременности и родам, единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности (до 12 недель), ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет, оплату дополнительных выходных дней по уходу за ребенком-инвалидом.

Финансовые ресурсы фонда социального страхования

Фонд социального страхования РФ является вторым по объему аккумулируемых финансовых ресурсов после Пенсионного фонда РФ.

Для выполнения Фондом социального страхования своих функций, в нем должен быть сконцентрирован такой объем финансовых ресурсов, который был бы достаточным для выплат предусмотренных законодательством видов страхового обеспечения и прочих гарантий и льгот.

Но этот объем ресурсов не должен быть излишним. В противном случае его накопление стало бы избыточным бременем для работодателей — плательщиков взносов. Это привело бы к завышению затрат на производство и соответственно цен на конечную продукцию.

Для обеспечения финансовой стабильности Фонда необходимо правильно определить расчетную базу, с которой начисляются страховые взносы, а также размер страхового тарифа, устанавливаемый в процентах к расчетной базе.

Прогнозные показатели тарифов на социальное страхование должны определяться с использованием актуарных расчетов. Актуарными расчетами называется система математических и статистических закономерностей, регламентирующих взаимоотношения между страховщиком и страхователем.

Методология актуарных расчетов строится с использованием теории вероятностей, демографии и долгосрочных финансовых исчислений.

Трудность расчета тарифа на социальное страхование связана с тем, что начисляемые по этому тарифу страховые взносы являются источником ресурсов, используемых на выплаты и пособия по нетрудоспособности, и пособия

по беременности и родам, и пособия на погребение. Понятно, что речь идет о различных страховых случаях, вероятность которых определяется различными причинами.

Ситуация осложняется и тем, что ряд выплат из Фонда носит нестраховой характер (детские новогодние подарки, расходы на детские оздоровительные лагеря и спортивные школы). Однако сам факт наличия у Фонда средств на эти цели указывает на преимущество социального страхования над социальным вспомоществованием. Фонд социального страхования автономен и имеет постоянный источник формирования.

Роль актуарных расчетов особенно велика при определении тарифа взноса на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Эти расчеты должны опираться на исчерпывающие статистические данные по отраслям, территориям и отдельным предприятиям. В данном случае тариф имеет специфическое значение — он должен стимулировать страхователей принимать меры к охране труда и снижению профессиональных заболеваний. Чем меньше вероятность страхового случая, тем ниже будет страховой тариф.

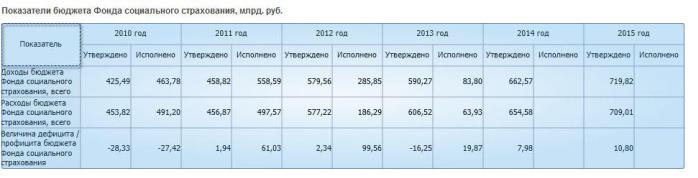

Федеральный закон от 03.12.2012 №219-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов " (принят ГД ФС РФ 23.11.2012) утвердил прогнозируемый общий объем доходов бюджета Фонда в сумме 590 272 347,8 тыс. рублей, в том числе по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в сумме 414 194 891,1 тыс. рублей, из них средства федерального бюджета, передаваемые бюджету Фонда на компенсацию выпадающих доходов бюджета Фонда в связи с установлением пониженных тарифов страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в сумме 23 580 000,0 тыс. рублей и на обеспечение сбалансированности бюджета Фонда в сумме 32 573 043,4 тыс. рублей, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в сумме 82 646 160,6 тыс. рублей, межбюджетные трансферты на исполнение отдельных государственных полномочий из федерального бюджета в сумме 74 401 296,1 тыс. рублей и из бюджета Федерального фонда обязательного медицинского страхования в сумме 19 030 000,0 тыс. рублей;

2)общий объем расходов бюджета Фонда в сумме 606 518 458,2 тыс. рублей, в том числе по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в сумме 437 037 093,8 тыс. рублей, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в сумме 76 050 068,3 тыс. рублей, за счет межбюджетных трансфертов на исполнение отдельных государственных полномочий из федерального бюджета и бюджета Федерального фонда обязательного медицинского страхования в сумме 93 431 296,1 тыс. рублей;

3)предельный объем дефицита бюджета Фонда в сумме 16 246 110,4 тыс. рублей, включая предельный объем дефицита бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством в сумме 22 842 202,7 тыс. рублей и предельный объем профицита в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в сумме 6 596 092,3 тыс. рублей.

26.Необходимость кредита, его сущность и функции. Формы и виды кредита.

Кредит – ссуда в денежной или товарной форме на условиях возвратности, платности и срочности.

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Однако воздействие кредита на народное хозяйство оценивается неоднозначно. Одни специалисты считают, что кредит возникает от бедности, нехватки имущества и ресурсов у субъектов хозяйствования. По мнению других специалистов, кредит разрушает экономику, поскольку за него нужно платить, а это сильно ухудшает финансовое положение заемщика, приводит его к банкротству.

Возникновение кредита происходит не в сфере производства продуктов для их внутреннего потребления, а в сфере обмена, где владельцы товаров противостоят друг другу как собственники, юридически самостоятельные лица, готовые вступить в экономические отношения. Конкретной экономической основой, на которой появляются и развиваются кредитные отношения, выступают кругооборот и оборот средств(капитала).

На базе неравномерности кругооборота и оборота капитала естественным становится появление отношений, которые устраняют несоответствие между временем производства и временем обращения средств, разрешают относительное противоречие между временным оседанием средств и моментом возникновения необходимости их использования в народном хозяйстве. Таким отношением является кредит. Кредит становится неизбежным атрибутом товарного хозяйства. Кредит берут не потому, что заемщик беден, а потому, что у него в силу объективности кругооборота и оборота капитала в полной мере недостает собственных ресурсов.

Для того чтобы возможность кредита стала реальностью, нужны определенные условия, по крайней мере, два: 1) кредит становится необходимым в том случае, если происходит совпадение интересов кредитора и заемщика; 2) участники кредитной сделки – кредитор и заемщик – должны выступать как юридически самостоятельные субъекты, материально гарантирующие выполнение обязательств, вытекающих из экономических связей.

Экономическая категория «кредит» представляет собой определенный вид общественных отношений, связанных с движением стоимости (в денежной форме).

Структура есть то, что остается устойчивым, неизменным в кредите. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются: 1) субъект; 2) объект; 3) ссудный процент.

Субъекты кредитных отношений – это кредитор и заемщик.

Кредитор – сторона кредитных отношений, предоставляющая ссуду. Заемщик – сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду.

В зависимости от того, какая предоставляется ссуда при кредитной сделке, выделяют следующие формы кредита:

1.Коммерческий кредит(кк)- форма кредитных отношений в экономике, породившая вексельное обращение и способствующая развитию безналичного денежного оборота. Проявляется в финансово-хозяйственных отношениях м/у физ. и юридическими лицами в форме реализации продукции с отсрочкой платежа. Цельускорение процесса реализации товаров и извлечение заложенной в них прибыли. Объектом кк является товарный капитал. Инструментом выступает вексель.

2.Банковский кредит (бк) предоставляется исключительно специализированными кредитно-финансовыми институтами, использующие лицензию от ЦБ на осуществление подобных операций. В роли заемщика выступают исключительно юр. лица. Инструментом кредитных отношений явл. кредитный договор. Объектом бк выступает денежный капитал. На бк идет доход в виде ссудного процента. Бк классифицируется по следующим признакам: По срокам погашения кредита: краткосрочный кредит (до 6 мес), среднесрочный (6-12 мес.) и долгосрочный (более 1 года). По способу погашения: ссуды погашаемые заемщиком единовременным платежом и ссуды, погашаемые в рассрочку в течение действия кредитного договора. По обеспеченности: а)доверительные ссуды, единственной формой обеспечения которых является кредитный договор. б) обеспеченные ссуды, к-ые защищены имуществом заемщика. При нарушении заемщиком своих обязательств имущество переходит в собственность кредитора. в) ссуды под финансовые гарантии 3-их лиц, выражением к-ых служит юридическое оформление обязательств со стороны гаранта возместить фактически понесенный кредитором ущерб при нарушении заемщиком кредитного договора. В роли гаранта могут выступать юр. лица, государственные органы, власти любого уровня.

3.Потребительский кредит (пк). Действует при целевом кредитовании физ. лиц в товарной или денежной форме. В качестве кредиторов могут выступать банки или торговые организации.

4.Государственный кредит. Его отличительная особенностьучастие в кредитных отношениях государства в

лице его органов власти различных уровней в качестве кредитора или заемщика.

5. Международный кредит -функционирует на международном уровне. Участниками кредитных отношений могут выступать отдельные юр. лица, правительства государств, международные финансово кредитные институты.

Виды кредита: 1)По срокам оплаты труда : краткосрочные, среднесрочные, долгосрочные. 2)По объектам кредитования (на какие целиматериальные фонды) 3)По отраслевой направленности: в промышленность,

торговлю, с/х. 4) По обеспеченности (доверит, обеспечен, под гарантию 3-х лиц) 5) по платности исп-я(платные, бесплатные)

27.Ссудный процент и его экономическая роль. Факторы, влияющие на ссудный процент.

Ссудный процент – объективная экономическая категория, представляющая собой своеобразную цену ссуженной во временное пользование стоимости. Его возникновение обусловлено наличием товарно-денежных отношений, которые, в свою очередь, определяются отношениями собственности. Ссудный процент возникает там, где один собственник передает другому определенную стоимость во временное пользование, как правило, с целью ее производительного потребления.

Развитие рыночных отношений в России определило трансформацию функций ссудного процента, присущих ему в системе административно-планового хозяйства: стимулирующей функции и функции распределения прибыли в более широко трактуемую регулирующую функцию.

Впереходной экономике еще не созданы предпосылки, которые позволили бы проценту реализовать данную функцию в полном объеме. Вместе с тем в условиях современной экономики России действуют отдельные элементы экономического регулирования, связанные с ссудным процентом. Это проявляется в той роли, которую играет процент в экономической сфере:

– посредством нормы процента уравновешивается соотношение спроса и предложения кредита. Он содействует рациональному сочетанию собственных и заемных средств;

– устанавливаемая Банком России ставка платы за ресурсы наряду с нормой обязательных резервов и условиями выпуска и обращения государственных ценных бумаг постепенно становится эффективным средством управления коммерческими банками;

– посредством процента осуществляется регулирование объема привлекаемых банком депозитов;

– процентная политика коммерческого банка уже сегодня направлена на соответствующее управление ликвидностью его баланса. Дифференциация уровня ссудного процента по активным операциям в зависимости от ликвидности вложений приводит к соответствию спроса на рисковый кредит со стороны заемщиков требованиям ликвидности баланса банков. Аналогично прослеживается роль процента по депозитным операциям как стимула привлечения наиболее устойчивых средств в оборот кредитного учреждения.

Вцелом усиление роли ссудного процента в экономике и превращение его в действенный элемент экономического регулирования непосредственно связаны с состоянием экономической ситуации в стране и ходом реформ. Для современных экономических отношений характерно усиление роли ссудного процента как результата проявления его регулирующей функции.

При формировании рыночного уровня ссудного процента на отклонение его величины от средней нормы прибыли воздействуют как макроэкономические, так и частные факторы, лежащие в основе проведения процентной политики отдельных кредиторов.

Макроэкономические факторы: соотношение спроса и предложения заемных средств, уровень развития денежных рынков и рынков ценных бумаг, международная миграция капиталов, состояние национальных валют, состояние платежного баланса, фактор риска, денежно-кредитная политика Банка России, инфляционное обесценение, налогообложение.

Частные факторы определяются конкретными условиями деятельности кредитора, его положением на рынке кредитных ресурсов, характером операций и степенью риска. Кроме того, имеет свои особенности формирование уровня отдельных форм ссудного процента.