Мазур Шапиро Управление проектами

.pdf15.4. Методы контроля стоимости проекта |

611 |

|

Таблица 15.4 |

|

Стоимостные параметры работ проекта |

||

|

|

|

Показатель |

Формула или способ расчета |

|

Плановая стоимость выполненных работ |

BCWР = Плановая стои |

|

(BCWP, освоенный объем). Плановая |

мость × % использования |

|

стоимость фактически выполненных ра |

ресурса |

|

бот или количество ресурсов, запланиро |

|

|

ванных на фактически выполненный |

|

|

объем работ к текущей дате |

|

|

Общие бюджетные затраты |

Полная стоимость работы, |

|

|

принятая в базовом плане |

|

Бюджетная стоимость (BCWS). Часть |

Общие бюджетные затраты × |

|

стоимости работы, которая должна быть |

× % по плану |

|

освоена к текущей дате в соответствии |

|

|

с базовым планом (стоимость работы |

|

|

в расчете за период времени по плану) |

|

|

Фактические затраты (ACWP) |

Фактические затраты по ра |

|

|

боте на текущую дату |

|

Индекс освоения затрат: |

Освоенный объем : Фактиче |

|

= 1 — затраты на текущую дату соответ |

ские затраты |

|

ствуют плану; |

|

|

> 1 — на текущую дату затрачено мень |

|

|

ше средств, чем предусмотрено; |

|

|

< 1 — на текущую дату затрачено боль |

|

|

ше средств, чем предусмотрено |

|

|

Отклонение по затратам: |

Освоенный объем — Факти |

|

< 0 — перерасход средств на текущую дату; |

ческие затраты |

|

> 0 — недорасход средств на текущую дату |

|

|

Относительное отклонение по затратам |

Показывает отношение откло |

|

|

нения по затратам к заплани |

|

|

рованным по бюджету затра |

|

|

там на текущую дату (BCWS) |

|

Оценка стоимости до завершения |

Базируется на текущих ре |

|

|

зультатах |

|

Оценка (прогноз) стоимости по заверше |

Фактические затраты + |

|

нии — оценка полной стоимости работы, |

+ Оценка стоимости до за |

|

базирующаяся на текущих результатах |

вершения |

|

612 Глава 15. Управление стоимостью проекта

|

Окончание табл. 15.4 |

|

|

Показатель |

Формула или способ расчета |

Индекс выполнения плана — отношение |

Освоенный объем : Бюджет |

освоенного объема к бюджетной стоимо |

ная стоимость |

сти работ по плану на текущую дату |

|

Расхождение по затратам: |

Бюджетные затраты – Оцен |

< 0 — перерасход затрат; |

ка стоимости по завершении |

> 0 — недорасход затрат |

|

Процент перерасхода затрат |

Расхождение по затратам : |

|

: Бюджетные затраты |

Основное достоинство методики освоенного объема — возмож ность обнаружения на ранних стадиях реализации проекта несоответ ствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т.д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта.

Помимо оценки суммарных затрат на основании наблюдаемых по казателей освоенного объема возможно также прогнозирование и других характеристик проекта.

Поясним разницу между традиционным методом и методом осво енного объема на примере.

Допустим, бюджет проекта составляет 100 денежных единиц. На выполнение работ до текущей даты планировалось израсходо вать 25 единиц, а фактически было израсходовано 22 единицы, т.е. BCWS = 25, а ACWP = 22. При этом согласно плану на выполнение работ нужно было израсходовать 20 единиц, т.е. BCWP = 20.

В соответствии с традиционным подходом отклонение по затратам составляет 25 – 22 = 3 единицы, т.е. наблюдается экономия. В соот ветствии с методом освоенного объема реальное отклонение по затра там составляет 20 – 22 = –2 единицы, т.е. имеет место перерасход денежных средств. При этом отклонение от графика расхода денеж ных средств составляет 25 – 20 = 5 единиц, что говорит об отстава нии реального хода выполнения проекта от запланированного на 20%.

15.4. Методы контроля стоимости проекта |

613 |

Прогнозирование затрат подразумевает оценку конечной стоимо сти проекта на основании информации о затратах на текущий момент времени.

Существуют следующие варианты оценки конечной стоимости проекта (EAC), при которых используются как традиционный метод, так и метод освоенного объема:

•Стоимость по завершении = Фактические затраты на текущую дату + Оставшаяся стоимость проекта, скорректированная с учетом индекса освоения затрат;

•Стоимость по завершении = Фактические затраты на текущую дату + Оценка оставшейся стоимости проекта (ETC);

•Стоимость по завершении = Фактические затраты на текущую

дату + Новая смета на оставшуюся часть проекта.

Индекс освоения затрат (CPI) рассчитывается как отношение освоенного объема к фактическим затратам

.

Параллельно рассчитывается индекс выполнения расписания (SPI):

.

С использованием этих показателей оценка затрат по завершении (прогнозирование затрат) рассчитывается следующим образом:

EAC = BCWS × CPI.

Также может использоваться показатель прогнозного отклонения стоимости проекта (VAC):

VAC = BAC – EAC.

В этих формулах используются суммарные индексы (сумма по всем работам), а не периодические или дискретные. Периодические данные о затратах в различные моменты времени могут значительно отличаться друг от друга, что в итоге некорректно отразится на конеч ной оценке. Суммарные данные сглаживают эти отклонения, остава

15.5. Отчетность по затратам |

615 |

Верхний

(исполнительный) уровень управления

Проектный офис |

|

|

Суммарные |

|

|

|

отчеты |

Расход |

Детальные |

по проекту |

|

отчеты по |

|

||

бюджетных |

|

||

всему |

|

|

|

средств по |

|

|

|

проекту |

|

||

плану, % |

|

||

|

|

|

|

Табели |

|

|

Отчеты по |

|

|

требованию |

|

учета |

|

Отчеты |

|

|

(при необхо |

||

времени |

|

||

|

|

димости) |

|

рабочих |

|

|

|

Workstation |

|

Детальные/ |

|

|

|

суммарные |

|

Фактический |

отчеты по |

||

функциональным |

|||

расход, % |

подразделениям |

||

Функциональные |

|

||

управляющие |

|

|

|

Рис. 15.12. Потоки отчетов в организации

Исходная информация для отчетности — данные о планируемых затратах работ и фактических расходах на их выполнение.

На стадии планирования проекта формируют отчеты о бюд жетной стоимости работ (табл. 15.6), распределении бюджетных средств по счетам затрат (табл. 15.7) и т.д.

На стадии контроля, как правило, собираются стоимостные дан ные: о трудозатратах, материалах, других прямых издержках, пере расходе денежных средств.

Отчет о перерасходе денежных средств формируется ежегодно либо ежемесячно на весь проект.

616 Глава 15. Управление стоимостью проекта

Таблица 15.6

Отчет о распределении бюджетных затрат на работы по месяцам

Описание работы |

Бюджет |

Июль |

Август |

Сентябрь |

|

работы, |

|

|

|

|

тыс. руб. |

|

|

|

Определение требований системы |

2 960 |

2 960 |

|

|

Разработка строительного допол |

9 600 |

4 800 |

4 800 |

|

нения |

|

|

|

|

Разработка системы |

17 000 |

|

17 000 |

|

Подготовка чертежей для контрол |

2 376 |

|

2 376 |

|

лера системы |

|

|

|

|

Обзор и утверждение разработок |

1 680 |

|

1 440 |

240 |

Утверждение разработки системы |

1 873 |

|

375 |

1 498 |

Подготовка чертежей для оборудо |

2 640 |

|

528 |

2 112 |

вания контроля температур |

|

|

|

|

Рассмотрение и утверждение |

3 426 |

|

685 |

2 741 |

контроллера системы |

|

|

|

|

Сбор технических данных для теп |

540 |

|

|

540 |

лового насоса |

|

|

|

|

Подготовка площадки |

19 608 |

|

|

19 608 |

Обзор технических данных о теп |

600 |

|

|

600 |

ловом насосе |

|

|

|

|

Рассмотрение и утверждение обо |

2 826 |

|

|

2 826 |

рудования контроля температур |

|

|

|

|

Подготовка заявки для контроллера |

784 |

|

|

784 |

системы |

|

|

|

|

Подготовка площадки |

680 |

|

|

680 |

Всего за месяц |

66 593 |

7 760 |

27 204 |

31 629 |

|

|

Таблица 15.7 |

|

Отчет о распределении бюджетных средств по счетам затрат |

|||

|

|

|

|

|

Счет затрат |

Бюджетные затраты, |

|

|

|

тыс. руб. |

|

+ 11101 |

Разработка автоматизированной системы |

21 833 00 |

|

+ 11211 |

Разработка оборудования термоконтроля |

5 466 00 |

|

+ 11213 Установка оборудования термоконтроля |

35 757 90 |

|

|

+ 11221 Разработка робота контроллера |

500 00 |

|

|

+ 11223 Установка робота контроллера |

44 482 00 |

|

|

Резюме |

617 |

|

Окончание табл. 15.7 |

|

|

|

|

Счет затрат |

|

Бюджетные затраты, |

|

|

тыс. руб. |

+ 11231 Разработка системного контроллера |

|

5 802 00 |

+ 11233 Установка системного контроллера |

|

20 299 00 |

+ 11314 Матобеспечение |

|

11 164 00 |

+ 11415 Тренинговые материалы автосистемы |

|

1 987 80 |

+ 12101 Разработка конвеерной системы |

|

7 299 00 |

+ 12213 Установка конвеерной системы |

|

54 620 00 |

Значения фактических затрат (ACWP) и освоенного объема (BCWP) для каждой работы — основные показатели, на которых строится отчетность о состоянии затрат. Эти данные собираются на уровне счетов затрат и попадают в отчеты. Обычно такие отчеты под готавливают ежемесячно для каждого уровня СРР или ССО в зави симости от требуемого уровня агрегирования информации. В дополне ние к ним формируют еженедельные отчеты о фактических трудовых затратах, на основе которых можно проводить анализ использования человеческих ресурсов.

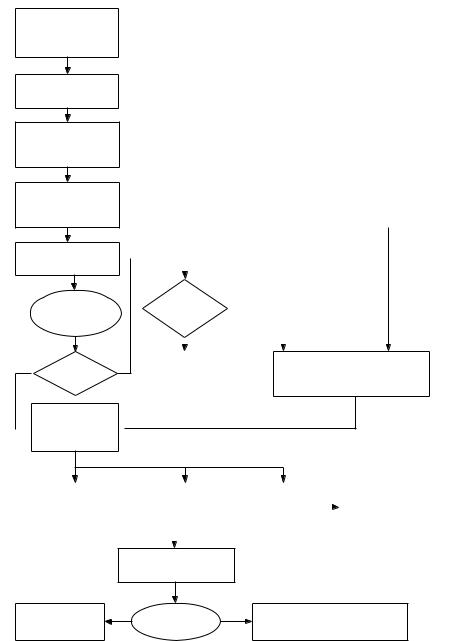

Алгоритм процессов контроля за затратами по проекту представ лен на рис. 15.13.

Резюме

Стоимость проекта — один из основных управляемых параметров проекта и в то же время один из главных ограничителей.

Управление стоимостью (затратами) проекта включает следующие процессы:

9оценку стоимости проекта;

9бюджетирование проекта, т.е. установление целевых показате лей затрат на его реализацию;

9контроль стоимости (затрат) проекта, постоянную оценку фак тических затрат, сравнение с ранее запланированными в бюд жете и выработку мероприятий корректирующего и предупреж дающего характера.

отчеты о ходе

отчеты о ходе  проекта

проектаКонтрольные вопросы и задания |

619 |

Основной документ, с помощью которого осуществляется управле ние стоимостью проекта, — бюджет. Бюджетом называется директив ный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период вре мени. Бюджет — это документ, определяющий ресурсные ограничения проекта, и потому при управлении стоимостью на первый план выходит его затратная составляющая, которую принято называть сметой проекта.

Контрольные вопросы и задания

1.Чем определяется стоимость проекта?

2.Дайте определение понятию «бюджет проекта».

3.Дайте определение понятию «смета проекта».

4.Какие виды оценок стоимости проекта Вы знаете? Укажите, на каких стадиях они применяются.

5.Какими ресурсами определяется стоимость проекта?

6.Можете ли Вы назвать этапы оценки затрат проекта?

7.Что означает понятие «бюджетирование»?

8.От чего зависит форма представления бюджетов?

9.Какие типы бюджетов в зависимости от стадии жизненного цикла проета Вы знаете?

10.Чем различаются традиционный метод контроля и метод осво енного объема?

11.В чем состоит сущность прогнозирования затрат?

12.В чем состоит цель составления и представления отчетности?

13.Проанализируйте ситуацию.

Крупная московская фирма по производству и продаже ликерово дочных изделий инициировала проект автоматизации документооборо та, который подразумевал проектирование, разработку и внедрение ин транет сети. В качестве заказчика проекта выступил сама фирма, а в качестве генерального подрядчика — консалтинговая фирма, специа лизирующаяся на предоставлении услуг в области современных инфор мационных технологий. При этом консалтинговая фирма взяла на себя обязательства самостоятельно спроектировать всю систему документо оборота и создать ее силами субподрядной софтверной фирмы.

620 |

Глава 15. Управление стоимостью проекта |

На стадии переговоров были определены объемы, сроки и сто имость проекта, которая являлась оплатой услуг консалтинговой фир мы. При этом оплата услуг консалтинговой фирмы зависела от кон кретных результатов — создания системы документооборота в огово ренные сроки. Из общей стоимости проекта часть денежных средств шла на оплату работы софтверной фирмы, причем работа программис тов оценивалась в зависимости от затраченного времени, т.е. с исполь зованием повременной системы оплаты труда.

После окончания первых двух этапов проекта оказалось, что кон салтинговая фирма выполнила работы только по первому этапу и со ответственно получила оплату результатов только по этому этапу, но софтверной фирме заплатила уже за два этапа, т.е. за все время рабо ты программистов. Руководитель проекта со стороны консалтинговой фирмы рассчитал показатели контроля стоимости и доложил резуль таты руководству. Руководство консалтинговой фирмы обнаружило, что данный проект с точки зрения их фирмы абсолютно нерентабелен. На совещании, посвященном обсуждению сложившейся ситуации, было принято решение обратиться к заказчику с предложением пере смотреть условия договора ввиду серьезного увеличения объемов ра бот и усложнения условий их реализации.

Вопросы для анализа

1.На основе каких показателей руководитель проекта мог бы вы явить ошибки в управлении стоимостью?

2.Какие ошибки были допущены в управлении стоимостью со сто роны консалтинговой фирмы?

3.Как Вы оцениваете решение, принятое на совещании?

4.Какое решение было бы более целесообразно, по Вашему мне

нию?

Литература

1.Ардзинов В.Д. Ценообразование и составление смет в строи тельстве. СПб.: Питер, 2006.

2.Дорожкин В.Р. Ценообразование и управление стоимостью в строительстве. Воронеж, 2003.