1.4. Предмет планирования

В общем виде планирование можно определить как процесс принятия решений, который предшествует будущему действию. Результатом планирования является принятие органом управления решения о том, что должно быть сделано, где и каким образом. В процессе планирования рассматриваются и оцениваются альтернативные варианты будущего действия и для осуществления выбирается наилучший. Решения руководства передаются по иерархическим ступеням организации с тем, чтобы управляющие каждого нижестоящего уровня могли разработать свой план. Таким образом, планирование представляет собой процесс подготовки решений о целях, средствах и действиях работников предприятия путем целенаправленной сравнительной оценки различных альтернативных вариантов действий в ожидаемых условиях. Принятие плановых решений всегда связано с использованием ресурсов. Можно упрощенно сказать, что план - это тот или иной вариант использования ресурсов предприятия. Поэтому ресурсы предприятия являются предметом планирования на предприятии. Цель планирования ресурсов - оптимизация их использования. Планирование ресурсов предусматривает установление уровней их расхода, направления и сроки использования, режим потребления, взаимозаменяемость ресурсов в смесях и рецептурах, комбинации ресурсов в продукте и т.п.

Классификация ресурсов может быть различной, однако чаще всего в практике планирования выделяют следующие группы ресурсов:

1. Трудовые ресурсы. Под трудовыми ресурсами понимается часть трудоспособного населения страны, обладающая физическим развитием, умственными способностями и знаниями, которые необходимы для работы на предприятии.

Трудовые ресурсы имеют количественную и качественную оценку.

Количественная оценка выражается через показатели численности трудовых ресурсов. Трудоспособное население состоит из двух групп: экономически активной и неактивной. Экономически активное население включает: занятых в народном хозяйстве (работающих по найму); работников, самостоятельно обеспечивающих себя работой, женщин, находящихся в отпуске по уходу за ребенком; военнослужащих, а также безработных, получающих пособие. В группу экономически неактивного населения входят:

учащиеся трудоспособного возраста; инвалиды трудоспособного возраста, потерявшие трудоспособность; лица, находящиеся в местах лишения свободы; лица трудоспособного возраста, временно не работающие, не способные выйти на рынок труда. Соотношение между численностью экономически активного и неактивного населения зависит от ряда социально-экономических, политических и демографических факторов.

Качественный состав трудовых ресурсов характеризуется.

• степенью здоровья; психофизиологическим потенциалом; образовательным и квалификационным уровнем; половозрастной структурой работающих; уровнем социальной зрелости, интересов, потребностей работников и т. п.

Трудовые ресурсы предприятия - это его кадры. Западные специалисты рассматривают структуру предприятия как совокупность вещественного и человеческого капитала, главным среди которых является человеческий капитал. Роль трудовых ресурсов на предприятии определяется следующими факторами:

• возрастают наукоемкий и инвестиционный характер современного производства, что повышает уровень требований к кадровому потенциалу предприятий;

• в условиях возрастающей конкуренции увеличивается приоритетность качества и научно-технического уровня продукции, которые, в свою очередь, зависят от кадрового потенциала;

• необходимость внедрения новой техники и современных технологий повышает значимость творческого отношения к труду и высокого профессионализма кадров;

• возрастает коллективный характер труда, что порождает проблемы взаимодействия, сотрудничества, конфликтов и т.п.;

• труд работников, даже на государственных предприятиях, начинает носить характер предпринимательской деятельности.

Указанные выше факторы при планировании трудовых ресурсов требуют учета в работе предприятия личностных качеств работников, индивидуальных установок и психологических предпочтений, глубокой заинтересованности каждого в конечном результате труда, творческого отношения к работе. Основными аспектами влияния кадрового потенциала на эффективность производства являются:

• рационально спланированная политика отбора, расстановки

и продвижения кадров;

• подготовка, переподготовка и повышение квалификации

кадров;

• обеспечение стабильности и гибкости кадрового состава

предприятия;

• эффективная система материальной и моральной оценки и

стимулирования работников.

Структура кадров на предприятии определяется структурой производства.

Все работающие на предприятии делятся на две категории:

промышленно-производственный персонал, занятый производством и обслуживанием продукции, и персонал непромышленных организаций, занятый непромышленной деятельностью (работники жилищно-коммунального хозяйства, детских и медицинских учреждений, принадлежащих предприятию).

По признаку выполняемых функций работники предприятия подразделяются на рабочих и служащих.

К рабочим относят работников, непосредственно занятых созданием продукции или оказанием услуг. Рабочие подразделяются на основных и вспомогательных. Основные рабочие непосредственно заняты в производстве продукции. Вспомогательные рабочие обслуживают технологический процесс.

Служащие делятся на руководителей, специалистов, технических исполнителей. К руководителям относятся руководители предприятия, структурных подразделений предприятия, их заместители, мастера. Специалисты выполняют, как правило, инженерно-технические, экономические, коммерческие и т.п. функции. Технические исполнители обслуживают процесс управления.

С точки зрения собственности имущества предприятия работники предприятий делятся на собственников предприятия и наемных работников. В группу собственников предприятия входят владельцы частных и семейных предприятий, акционеры акционерных обществ, члены товариществ, кооперативов, партнеры обществ с ограниченной ответственностью и обществ с дополнительной ответственностью, работники коллективных предприятий, члены арендных коллективов. В зависимости от конкретных условий они могут принимать участие в работе предприятия в двух формах. Во-первых, выполняя только функции собственника, во-вторых, совмещая функции собственника с работой на конкретной должности рабочего или служащего. В последнем случае кроме дивидендов на вложенный капитал собственник получает заработную плату. Что касается наемных работников, то круг их обязанностей, условия работы и размер вознаграждения за труд определяются контрактом, который они заключают с собственником предприятия или уполномоченным лицом.

Классификация трудовых ресурсов в планировании имеет важное значение потому, что трудовые ресурсы являются не только предметом планирования, но и субъектом планирования. Каждая категория работающих выполняет специфическую функцию в процессе планирования. От уровня квалификации плановых работников зависит качество плановых решений.

На предприятии предметом планирования трудовых ресурсов могут быть следующие показатели:

• численность и структура кадров работающих;

• производительность труда;

• оплата труда работников;

• потребность в рабочей силе и подготовка кадров;

• сокращение применения ручного труда;

• кадровый резерв на выдвижение;

• нормы времени, выработки, трудоемкость производственной программы, длительность производственного цикла и т.д.

2. Производственные фонды. В процессе производства работники предприятия с помощью средств труда воздействуют на предметы труда и превращают их в готовую продукцию. Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, топливом) образуют средства производства. Выраженные в стоимостной форме средства производства представляют собой производственные фонды предприятий. В зависимости от их функционирования в процессе производства, способа перенесения их стоимости на готовый продукт и характера воспроизводства средств и предметов труда, различают основные и оборотные фонды.

Основные производственные фонды — та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою первичную натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Они пополняются за счет капитальных вложений.

В социальной деятельности предприятия участвуют непроизводственные основные фонды — жилые дома, детские и спортивные учреждения и другие объекты культурно-бытового назначения, находящиеся на балансе предприятия. В отличие от производственных фондов они не участвуют в процессе производства и не переносят свою стоимость на продукт. Их стоимость исчезает в процессе потребления. Они воспроизводятся за счет прибыли предприятия.

Основные производственные фонды составляют материально-техническую базу предприятия и представляют собой важнейший объект планирования. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда. В условиях перехода к рыночной экономике основные фонды - главный фактор, обеспечивающий экономический рост за счет всех факторов интенсификации производства, повышение качества, научно-технического уровня и конкурентоспособности продукции. В промышленности основные производственные фонды охватывают огромное количество разнообразных средств труда, которые отличаются целевым назначением. Отсюда возникает необходимость при планировании в их классификации по признакам, учитывающим специфику производственного назначения различных видов фондов.

Принято выделять следующие группы основных производственных фондов:

• здания и сооружения;

• передаточные устройства;

• машины и оборудование, в том числе силовые машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника, прочие машины и оборудование;

• инструменты и приспособления, относимые в соответствии с действующим порядком учета к основным фондам;

• производственный и хозяйственный инвентарь.

Соотношение отдельных групп основных фондов в их общем объеме представляет видовую (производственную) структуру основных фондов. Цель планирования основных производственных фондов - найти такую их оптимальную величину, состав и структуру, которые бы обеспечивали достижение поставленных стратегических и тактических целей предприятия и нормальное функционирование активных элементов фондов. Улучшить структуру основных производственных фондов позволяет:

• обновление и модернизация;

• рационализация структуры за счет увеличения доли прогрессивного оборудования, особенно автоматических и полуавтоматических станков, автоматических линий, универсальных агрегатных станков, станков со встроенными микропроцессорами и т.п.;

• лучшее использование зданий и сооружений за счет более рациональной планировки рабочих мест, технологических линий и производственных участков;

• ликвидация излишнего и малоиспользуемого оборудования;

• улучшение проектной деятельности, качественное выполнение строительно-монтажных работ и т.п.

Предметом планирования основных производственных фондов являются следующие показатели:

• интенсивное и экстенсивное использование фондов;

• фондовооруженность труда, фондоотдача и фондоемкость продукции;

• мероприятия по капитальному ремонту и модернизации основных фондов;

• размеры и структура машинного парка;

• производственная мощность предприятия и его подразделений;

• ввод в действие производственных мощностей и основных фондов;

• режимы работы оборудования и др.

Для осуществления процесса производства наряду с основными производственными фондами предприятию необходимы оборотные фонды и фонды обращения. Оборотные фонды — это часть производственных фондов, которая целиком потребляется в каждом производственном цикле, изменяет в процессе производства свою натурально-вещественную форму и стоимость которой целиком переносится на готовый продукт в течение одного период производства. Потребность в этих фондах увеличивается, как правило, в такой же пропорции, в какой растет выпуск продукции. Однако внедрение научно-технического прогресса уменьшает материальные затраты на единицу продукции и соответственно сокращает потребность в них. Оборотные производственные фонды предприятия состоят из трех частей:

производственные запасы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов.

Фонды обращения — необходимый элемент, обеспечивающий бесперебойность процесса реализации продукции и закупки сырья. К ним относятся: запасы готовой продукции; денежные средства, используемые для закупки сырья, материалов, топлива, энергии, для выдачи заработной платы. Фонды обращения обеспечивают продвижение готовой продукции до потребителя через сферу обращения.

Наряду с терминами «оборотные фонды» и «фонды обращения» в практике внутрифирменного планирования применяется термин оборотные средства, под которыми понимается совокупность оборотных фондов и фондов обращения, выраженная в денежной форме. Планирование оборотных средств позволяет обеспечить эффективное использование оборотных средств и оборотных фондов, снижение материалоемкости продукции, ускорение оборачиваемости оборотных средств.

Показателями планирования оборотных фондов и оборотных средств могут быть:

• номенклатура и размеры запасов сырья, материалов и топлива, полуфабрикатов, комплектующих изделий, тары, запасных частей для текущего ремонта основных фондов;

• номенклатура и величина запасов незавершенного производства и полуфабрикатов собственного производства (материалов, деталей, узлов и изделий, находящихся в процессе обработки или сборки);

• нормы расхода товарно-материальных ценностей на изготовление изделий и его отдельных элементов;

• эффективность использования материальных ресурсов;

• потребность в оборотных средствах, включая источники ее покрытия;

• конструктивный состав изделий (рецептура), показатели качества, надежности, долговечности, конкурентоспособности продукции и т.п.

3. Инвестиции - это финансовые и материальные ресурсы, а также все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательской и других видов деятельности с целью получения прибыли или достижения социального эффекта. В зависимости от характера ценностей предметом планирования являются три типа инвестиций:

• реальные, под которыми понимаются долговременные вложения средств в материальное производство;

• финансовые - приобретение ценных бумаг и имущественных прав;

• интеллектуальные, предусматривающие вложение средств в персонал (подготовку специалистов, приобретение лицензий, "ноу-хау", совместные научные разработки).

Объектами планирования инвестиционной деятельности могут быть: вновь создаваемые и модернизируемые основные фонды, оборотные средства, ценные бумаги, интеллектуальные ценности, научно-техническая продукция. В качестве специфического объекта инвестиционной деятельности может выступать земля.

Таким образом, инвестиции могут иметь различную форму или направления их вложения, что является результатом стратегии предприятия. Одним из элементов стратегии предприятия является "портфельная" стратегия, предусматривающая планирование ресурсов. В самом общем виде "портфельная" стратегия предусматривает:

• приобретение предприятий или их акций в новых отраслях;

• создание совместных предприятий;

• постепенный выход из нерентабельных или неперспективных отраслей;

• продажа предприятий, их отдельных частей или акций, которые могут встроиться в более подходящие для них структуры бизнеса;

• размещение свободных ресурсов в форме капитала и т.д.

4. Информация. Включение в состав ресурсов производства информации не бесспорно. Например, согласно марксистской концепции, производство характеризуется взаимодействием трех основных факторов: рабочей силы, предметов труда и средств труда. В последней четверти XX в. информация становится для промышленно развитых стран одним из наиболее важных национальных ресурсов, который определяет экономическую мощь страны.

Национальные информационные ресурсы — новая экономическая категория. Председатель программы по формированию политики в области информационных ресурсов, профессор Гарвардского университета А. Оеттингер считает, что наступило время, когда информация становится таким же основным ресурсом, как материалы и энергия [15].

Информация как ресурс представляет собой формализованную совокупность знаний научного, технического, производственного, управленческого, экономического, коммерческого или иного характера. Как экономический ресурс информация имеет собственника, является предметом и продуктом труда, имеет технологию обработки, является предметом защиты от несанкционированного доступа к ней, имеет сферы коммерческого использования. Информационные ресурсы, как, например, и сельскохозяйственные, относятся к весьма ограниченному числу экономически значимых воспроизводимых ресурсов. Увеличение роли информации в производстве привело к появлению специфических наукоемких отраслей: радиоэлектроника, самолетостроение, микробиология, химическая промышленность и т.п. Как и всякий ресурс, информация имеет технологию обработки и является предметом планирования. В отличие от материальных ресурсов, информация является единственным видом ресурсов, который в ходе поступательного развития человечества не только не истощается, но увеличивается, качественно совершенствуется и вместе с тем содействует наиболее рациональному, эффективному использованию всех прочих ресурсов. Можно утверждать, что информация в производственных системах выступает как взаимозаменяемый ресурс по отношению к таким ресурсам, как трудовые, сырье, энергия, основные фонды. В зависимости от содержания и качества используемой в управлении информации достижение запланированной цели на предприятии возможно различными путями и, соответственно, при различных затратах материальных, энергетических и трудовых ресурсов. Повышение качества планирования на основе совершенствования информационных технологий нередко становится более важным фактором развития производства, нежели вовлечение в производство дополнительных объемов труда, сырья и энергии.

Как предмет планирования информация характеризуется тремя параметрами.

1. Синтаксическая адекватность. Данный параметр связан с воспроизведением формально-структурных характеристик отражения параметров объекта абстрагирование от смысловых и потребительских параметров. На синтаксическом уровне учитываются тип носителя и способ представления информации, скорость ее обработки и передачи, размеры кодов представления информации и т.п. В этом смысле информацию принято называть данными.

2. Семантическая адекватность. Данный параметр отражает отношение информации и ее источника. Семантический аспект имеет в виду учет смыслового содержания информации. На этом уровне анализируются те сведения, которые отражает информация.

3. Прагматическая адекватность. Отражает отношение информации и ее потребителя, соответствие информации целям планирования. Прагматический аспект связан с ценностью, полезностью информации в управлении предприятием. С этой точки зрения учитываются потребительские свойства информации.

В управлении предприятием информация определенным образом упорядочивается. Формой такого упорядочения является информационная база данных, которая представляет собой совокупность используемых в управлении предприятием данных и предусматривает общие принципы описания, хранения и манипулирования данными, независимо от целей и алгоритмов использования информации.

5. Время — важнейший, хотя и не бесспорный, ресурс, являющийся предметом планирования. Время как ресурс присутствует во всех показателях планирования, учитывается при оценке различных предпринимательских проектов. В планировании принято говорить об экономии или потере времени. Например, потери времени существуют тогда, когда запланированный процесс идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли от проекта способны приводить потери времени.

Время как ресурс присутствует при принятии любых плановых решений. Оно может рассматриваться как цель и как ограничение. В зависимости от характера задачи время может составлять секунды или часы для оперативных задач, месяцы или годы - для долгосрочных стратегических задач. Располагаемое время влияет на возможности получения информации о проблемной ситуации и всестороннего обоснования последствий планируемого решения.

6. Предпринимательский талант. Наличие данного ресурса в плановой деятельности в производстве также воспринимается неоднозначно. Предпринимательский ресурс или фактор представляет особый вид людских ресурсов, представленный деятельностью по координированию и комбинированию всех других ресурсов. Он проявляется в умении наиболее рационально осуществлять производственную и коммерческую деятельность, основан на новаторстве, ответственности, склонности к риску и других личностных качествах.

Предпринимательство — это талант, в основе которого лежат врожденные задатки. Привить эти качества достаточно сложно, а порой и невозможно. Это — невозобновляемый ресурс, связанный с личностью конкретного человека. Плановое решение связано не только с использованием специального экономического инструментария, но и с интуицией плановика, способного предвидеть ход развития событий. Здесь важны мыслительная деятельность человека, мотивы его поведения, эмоции и воля в процессе принятия и реализации решения. В концепции принятия плановых решений ведущая роль отводится человеку. При всей важности технические средства рассматриваются как вспомогательный инструмент.

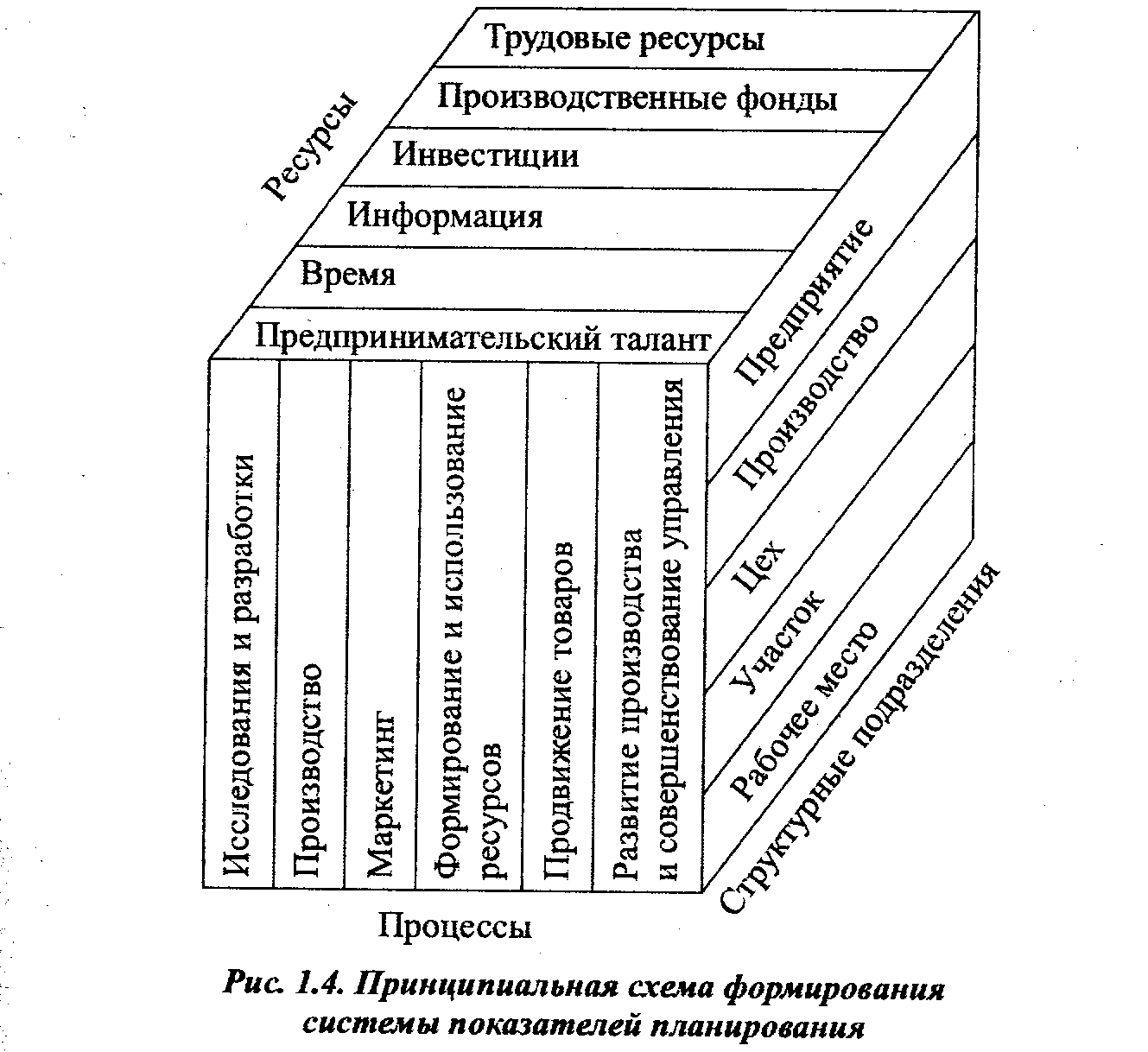

Наличие предмета и объектов планирования на предприятии позволяет сформировать систему показателей планирования. Принципиальный подход к формированию системы показателей планирования на предприятии представлен на рис. 1.4. В формировании конкретного показателя участвуют процесс, подразделение, комбинация ресурсов. Например, количество деталей конкретного наименования (ресурс), подлежащих изготовлению (процесс) на рабочем месте (структурное подразделение) за конкретный период (ресурс). В реальной практике эти реквизиты могут дополняться разветвленной системой различных признаков. Например, к наименованию детали может приписываться вид исполнения, марка материала, вес. Производственный процесс может расчленяться на ряд технологических процессов, например, заготовка, механообработка, термообработка и т.д. Однако это принципиально не изменяет предложенный подход к построению системы показателей планирования.