7.3. Технология разработки стратегии

Формирование конкретной стратегии фирмы - процесс достаточно сложный и длительный. Целью этого процесса является выбор стратегической альтернативы, которая повысит эффективность деятельности фирмы в долгосрочной перспективе.

На стратегический выбор, осуществляемый руководителями, влияют разнообразные факторы. Основные из них следующие.

1. Склонность высшего руководства к риску. Риск является фактором жизни компании. Традиционно руководство компаний стремится минимизировать риск, что служит надежной тактикой в средне- и краткосрочной перспективе. Но, заглядывая далеко вперед, что является целью стратегического планирования, необходимо отметить, что подобный подход может привести к гибели дела, так как он неизбежно ведет к сокращению масштабов дела. Сегодня рискует тот в бизнесе, кто не рискует. Подробно проблема риска в планировании будет рассмотрена ниже.

2. Опыт применения стратегий в прошлом. Применение различных стратегий в стратегическом планировании в предшествующие периоды позволяет фирмам накопить как положительный, так и отрицательный опыт их использования. Это позволяет более обоснованно подойти к выбору стратегических альтернатив, избежать ошибок в их применении. Сознательно или бессознательно руководство фирмы всегда находится под воздействием прошлых стратегических альтернатив.

3. Реакция владельцев имущества предприятия. Следует иметь в виду, что владельцы акций, имеющие право участия в управлении фирмой, ограничивают гибкость решений, принимаемых при выборе конкретной стратегической альтернативы.

4. Фактор времени. Несмотря на то, что решения, предусматриваемые в стратегическом плане, касаются значительных отрезков времени (более пяти лет), время на их принятие часто измеряется часами. Поэтому фактор времени при составлении стратегического плана может способствовать успеху или неудаче в его реализации. Реализация даже хорошей идеи в неудачный момент может привести к ее краху.

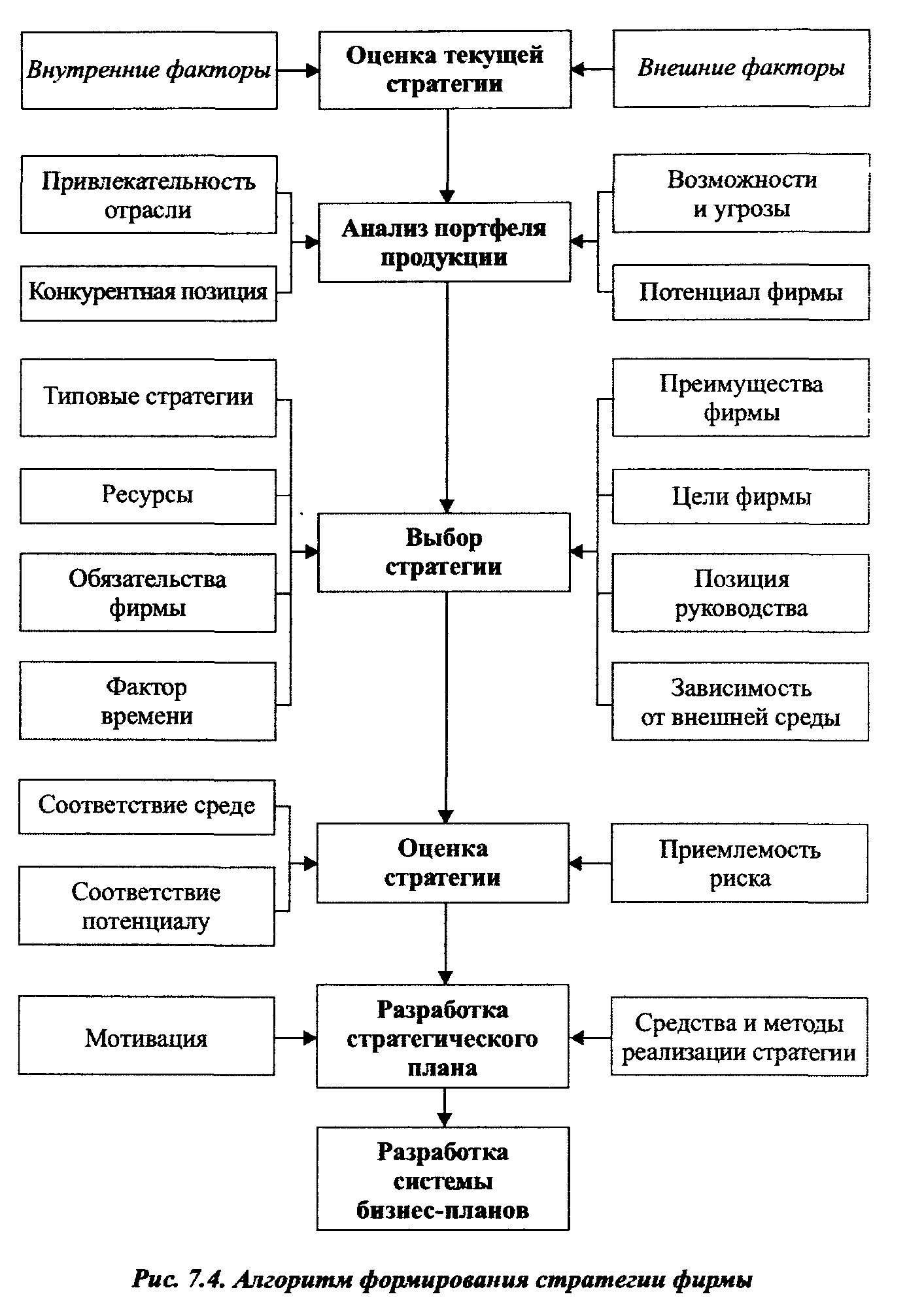

Процесс стратегического планирования включает следующие этапы: оценку текущей стратегии; анализ портфеля продукции;

выбор стратегии; оценку выбранной стратегии, разработку стратегического плана, разработку системы бизнес-планов (рис. 7.4).

1. Оценка текущей стратегии

Оценка текущей стратегии очень важна потому, что нельзя спланировать будущее, не имея четкого представления о том, в каком состоянии находится организация и какие стратегии она реализует.

Специалисты в области стратегического планирования предлагают ряд факторов, позволяющих оценить текущую стратегию фирмы:

1. Внешние факторы:

• размах деятельности фирмы;

• разнообразие производимой продукции;

• степень диверсификации фирмы;

• приобретения фирмы за анализируемый период;

• продажа своей собственности фирмой;

• направленность деятельности и структура бизнеса фирмы;

• внешние угрозы;

• новые возможности, появившиеся в анализируемом периоде.

2. Внутренние факторы:

• цели и задачи фирмы;

• объем и структуру инвестиций;

• отношение руководства к риску;

• состояние НИОКР;

• функциональные стратегии.

Фирма - это хозяйствующий субъект, который в бизнесе может быть представлен совокупностью предприятий, называемой "портфелем". Весь портфель в целом, в отличие от входящих в него отдельных предприятий, может быть не связан с какой-либо отраслью производства. Поэтому анализ стратегии следует начинать с анализа портфеля фирмы.

Каждое предприятие должно быть оценено отдельно с точки зрения его положения в отрасли и привлекательности отрасли с позиций рентабельности и возможностей развития. Здесь важно уяснить логику отрасли, поскольку она позволяет выявить факторы успешной деятельности предприятия в отрасли.

Определить логику отрасли можно на основе ответов на следующие вопросы:

• Какова структура потребностей, порождающих спрос в данной отрасли?

• Какие характеристики продукции способствуют успеху на рынке и в какой мере этот успех связан с иррациональными мотивами покупки?

• Какова структура отрасли?

• Каковы входные и выходные барьеры существуют в отрасли?

• Каковы ключевые факторы успеха есть в отрасли?

Наиболее важным фактором среди вышеназванных является структура отрасли, под которой понимается совокупность экономических и технологических факторов, определяющих остроту и характер конкуренции в отрасли. Она складывается в результате деятельности следующих субъектов:

• поставщиков;

• потребителей;

• конкурентов;

• правительства и местных органов государственной власти;

• вновь созданных фирм;

• исчезнувших фирм.

На основе приведенных критериев можно провести сравнительный анализ отраслей, в которых работают предприятия фирмы, в целях оценки риска, их потенциальной прибыльности и выявить, насколько существующая в фирме деловая стратегия соответствует возможностям и специфике хозяйствования в этих отраслях.