UP_Vved_v_ekonometriku_-_N_Novgorod_2010

.pdfПроверить, имеется ли тенденция в изменении выпуска продукции. Выбрать тип модели кривой роста и рассчитать ее параметры.

Проверить качество построенной модели на основе исследования ряда остатков. Выбрать и построить модель тренда и сделать прогноз на один шаг вперед.

Таблица 9

годы |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Y |

10 |

12 |

15 |

16 |

20 |

22 |

25 |

24 |

27 |

U |

|

1 |

1 |

1 |

1 |

1 |

1 |

0 |

1 |

V |

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Введем начало отсчета временного ряда с 2000 года и поставим ему в соответствие переменную t=1, остальные года пронумеруем по порядку.

1. Для выявления тенденции используем метод Фостера – Стьюарта.

Определим величины Ut и Vt (см. табл.9). Величина Ut =1,если

соответствующий уровень временного ряда больше всех предшествующих уровней. Vt =1, если соответствующий уровень временного ряда меньше всех

предшествующих уровней.

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

n |

|

|

Рассчитаем величины: K и |

L . |

K |

(Ut Vt ) =7; |

L (Ut Vt ) =7 |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

t 1 |

|

|

|

|

|

|

|

|

t 1 |

|

||

Рассчитаем t– статистики: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

tK |

|

K K |

|

= |

|

7 3,7 |

|

2,66 ; |

|

tL |

|

L |

|

|

= |

|

|

7 |

|

|

3,63 |

. Значения |

, k , L |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

K |

|

1,24 |

|

|

L |

|

1,93 |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

k |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выбрали из таблицы табулированных значений для n=9.(таблица 3).

Найдем теоретическое значение статистики Стьюдента по таблице t -

распределения |

для |

=0,05 |

и числа |

степеней свободы |

n m 1 7 |

(двусторонний |

тест): |

t =2,365. |

Так как |

обе статистики tk |

и tL больше |

табличного значения t , то с вероятностью 95% можем утверждать, что временной ряд имеет тенденцию как в среднем (т.е. имеется тренд), так и в дисперсии.

2. Построение модели.

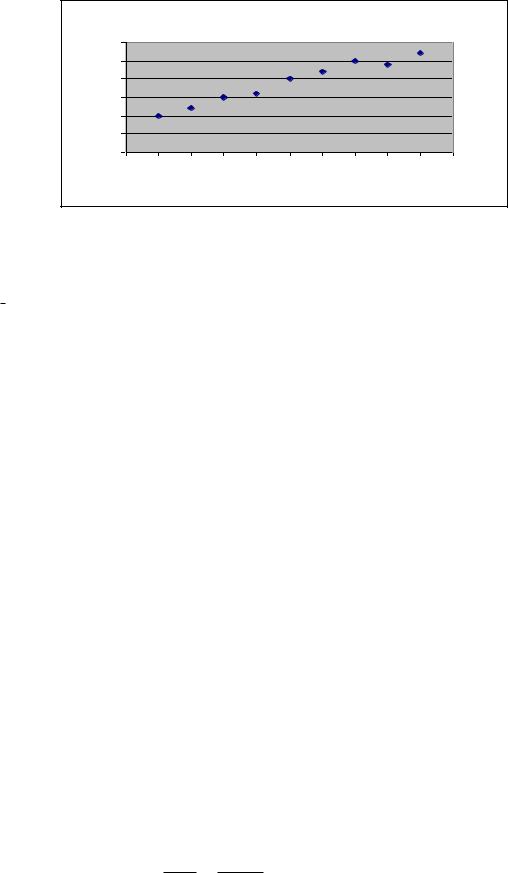

По расположению точек на диаграмме рассеяния (рис.6) можно предположить, что кривую роста можно представить в виде линейной функции

(прямая линия). Тогда уравнение модели запишем: ˆ . t

b

a

Y

61

объем выпуска (млн. руб)

30

25

20

15

10

5

0

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

время

Рис. 6. Диаграмма рассеяния уровней временного ряда Найдем параметры этого уравнения по методу наименьших квадратов,

для чего составим систему нормальных уравнений

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

b Y |

|

|

a 5 b 19 |

|||||

|

a t |

|

||||||||||

t |

|

|

|

|

5 a 31,67 b 109, 44 |

|||||||

a t2 b tY |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Промежуточные расчеты отразим в таблице 10.

Таблица 10

Таблица для расчета параметров и характеристик модели.

|

|

|

|

|

t2 |

|

|

|

|

e |

(et et 1) |

2 |

2 |

|

|

|

|

|

|

|

|

|

|

|

ei |

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

t |

Y |

|

t*y |

ˆ |

et |

p |

|

(Y Y )2 |

(Y Y )2 |

( |

t t |

)2 |

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

Y |

|

t 1 |

|

|

et |

|

|

|

|

|

|

|

|

|

Yi |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

1 |

10 |

|

1 |

10 |

10,33 |

-0,33 |

|

-0,50 |

0,03 |

|

0,11 |

81,00 |

75,11 |

|

16 |

|

|

|

3,33 |

||||||||

|

2 |

12 |

|

4 |

24 |

12,50 |

-0,50 |

1 |

0,33 |

0,69 |

|

0,25 |

49,00 |

42,25 |

|

9 |

|

|

|

4,17 |

||||||||

|

3 |

15 |

|

9 |

45 |

14,67 |

0,33 |

1 |

-0,83 |

1,35 |

|

0,11 |

16,00 |

18,78 |

|

4 |

|

|

|

2,22 |

||||||||

|

4 |

16 |

|

16 |

64 |

16,83 |

-0,83 |

1 |

1,00 |

3,36 |

|

0,69 |

9,00 |

4,69 |

|

1 |

|

|

|

5,21 |

||||||||

|

5 |

20 |

|

25 |

100 |

19,00 |

1,00 |

1 |

0,83 |

0,03 |

|

1,00 |

1,00 |

0,00 |

|

0 |

|

|

|

5,00 |

||||||||

|

6 |

22 |

|

36 |

132 |

21,17 |

0,83 |

1 |

1,67 |

0,70 |

|

0,69 |

9,00 |

4,69 |

|

1 |

|

|

|

3,79 |

||||||||

|

7 |

25 |

|

49 |

175 |

23,33 |

1,67 |

1 |

-1,50 |

10,03 |

|

2,78 |

36,00 |

18,78 |

|

4 |

|

|

|

6,67 |

||||||||

|

8 |

24 |

|

64 |

192 |

25,50 |

-1,50 |

1 |

-0,67 |

0,69 |

|

2,25 |

25,00 |

42,25 |

|

9 |

|

|

|

6,25 |

||||||||

|

9 |

27 |

|

81 |

243 |

27,67 |

-0,67 |

|

|

|

|

0,44 |

64,00 |

75,11 |

|

16 |

|

|

|

2,47 |

||||||||

|

45 |

171 |

285 |

985 |

171 |

0,00 |

7 |

|

16,88 |

|

8,33 |

290 |

281,67 |

|

60 |

|

|

|

39,10 |

|||||||||

Ср. |

5 |

19 |

|

31,67 |

109,44 |

19 |

0,00 |

|

|

|

|

RSS |

TSS |

ESS |

|

|

|

|

|

4,34 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

tY |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

b |

|

t |

Y |

|

109, 44 5 19 |

2,17 : |

|

|

|

|

|

||||||

|

a Y |

b |

t |

19 2,17 5 8,17 |

|||||||||||||

|

|

|

|

|

|

|

|

31, 67 25 |

|||||||||

t2 ( |

|

|

)2 |

||||||||||||||

|

t |

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

ˆ |

8,17 2,17 t |

|||||

Уравнение кривой роста:Y |

|||||||||||||||||

3. Проверка качества модели.

Проверку качества трендовой модели можно провести также как для модели парной регрессии, проверяя статистическую значимость параметров и общее качество с помощью коэффициента детерминации R2 .

a). Рассчитаем R2 ESS 281, 67 0, 97 .

TSS 290

Проверим его статистическую значимость на основе F–критерия Фишера.

62

|

S 2 |

|

ESS (n m 1) |

|

281,67 |

7 |

|

|

|

F |

r |

|

|

= |

|

|

236,69 |

, что больше табличного значения |

|

Se2 |

RSS m |

8,33 |

1 |

||||||

|

|

|

|

|

F( 0,05;k1 1,k2 7) 5,59.

Следовательно, уравнение кривой роста в целом статистически значимо. b). Проверим статистическую значимость параметра b .

|

|

|

|

|

|

b |

|

|

|

8,17 |

|

|

|

|

|

|

se2 |

8,33 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Статистика t |

|

|

|

|

|

|

|

|

|

15,38 , где |

S 2 |

|

|

|

|

7 |

0,02 . |

|||||||

b |

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

n |

|

|

|

||||||||||||

|

|

|

Sb |

0,02 |

|

|

|

b |

|

|

|

)2 |

60 |

|

||||||||||

|

|

|

|

|

|

|

|

|

(ti t |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t 1 |

|

|

|

|

|

|

|

Статистика |

tb |

|

больше табличного значения |

статистики |

Стьюдента |

|||||||||||||||||||

t(7;0,05) =2,365 |

Следовательно, |

параметр |

b |

статистически |

значимо с |

|||||||||||||||||||

вероятностью 95% отличается от нуля, что подтверждает наличие зависимости показателя Y от времени.

c). Точность модели.

Для оценки точности модели рассчитаем среднюю относительную ошибку аппроксимации:

1n ei 100% =4,34 % < 10% , что свидетельствует о достаточной

i Yi

точности построенной модели (табл.10)

4. Проведем оценку качества модели кривой роста на основе исследования ряда остатков

|

|

|

ˆ |

|

|

|

|

|

|

Ряд |

остатков составляют |

величины |

i 1.n , |

(столбец et |

в |

||||

ei Yi Yi |

|||||||||

табл.10). |

Для того, чтобы |

считать построенную |

модель |

адекватной |

и |

||||

надежной проверим выполнение требований случайности и независимости элементов ряда остатков.

a). Проверку случайности ряда остатков проведем на основе критерия поворотных точек.

Внашем примере имеем 7 поворотных точек: p=7 (табл. 10). Рассчитаем теоретическое значение поворотных точек для 0,05

P 2(n 2) / 3 2 |

|

2(9 2) / 3 2 |

|

2 . |

(16 n 29) / 90 |

(16 9 29) / 90 |

|||

1 |

|

|

|

|

Так как P>P1, ряд остатков является случайным с вероятностью 95%

b). Проверку независимости элементов ряда остатков осуществим на основе критерия Дарбина –Уотсона.

|

|

|

n |

2 |

n |

|

|

|

|

||

Вычисляем статистику d : d = et et 1 |

|

/ et 2 16,88/8,33=2,026. |

|||

|

|

t 2 |

|

t 1 |

|

Рассчитаем d * 4 d =1,974. Критические значения статистики d при 5% |

|||||

уровне значимости: d =0,824 и |

d |

2 |

=1,32. Расчетное значение статистики d * |

||

1 |

|

|

|

|

|

63

попадает в интервал: d2 d * 2 , что свидетельствует об отсутствии автокорреляции в ряду остатков

c). Проверим соответствие ряда остатков нормальному закону распределения на основе RS–критерия.

При соответствии ряда остатков нормальному закону распределения для

величины |

RS (Emax Emin ) / S должно выполняться, условие: |

RS , |

где и |

нижнее и верхнее значения критических уровней, рассчитанных |

|

в зависимости от доверительной вероятности и количества уровней ряда остатков (таблица 16).

Рассчитаем статистику RS: RS (Emax Emin ) / S =(1,67 -(-1,5)/1,02=3,1

|

n |

2 |

|

|

|

|

|

|

ei |

|

|

|

|

|

|

|

|

|

|

8,33 |

|

|

|

где S |

i 1 |

|

|

|

1,02 . |

||

|

|

|

|||||

n 1 |

9 1 |

|

|||||

Значения нижней и верхней границ интервала для статистики RS , при доверительной вероятности 0.95:: 2,59; 3,399

Следовательно, элементы ряда остатков подчиняются нормальному закону распределения, и мы можем, с помощью построенной трендовой модели, дать не только точечный, но и доверительный интервальный для Y(t).

Вывод: исследование ряда остатков свидетельствует об адекватности и надежности построенной модели.

5. .Построим точечный и интервальный прогноз на один шаг вперед

Выберем t 10 и подставим в уравнение тренда:

Y(10)=8,17 +2,17 10=29,8. Получили точечный прогноз (точечную оценку). Так как элементы ряда остатков подчиняются нормальному закону распределения, можно построить доверительные интервалы для математического ожидания среднего значения зависимой переменной.

Верхняя граница интервального прогноза: Y(t0)+tSyx. Нижняя граница интервального прогноза: Y(t0)–tSYX.

Здесь t – теоретическое значение статистики Стьюдента с выбранной доверительной вероятностью и n-2 степенями свободы: t(7;0,05) 2,365

|

|

1 |

|

(t |

|

|

|

|

)2 |

|

|

1 |

|

(10 5)2 |

|

|

|

|||

|

S 2 ( |

|

0 |

t |

|

|

|

|

|

|

||||||||||

S 2 |

|

|

|

|

|

|

|

|

) 1,19 ( |

|

|

|

) 0,628 |

для t0=10. |

||||||

|

n |

|

|

|

|

|

|

|

|

|

||||||||||

YX |

e |

n |

|

|

|

|

|

|

|

|

|

|

9 |

|

60 |

|

|

|

|

|

|

|

|

(ti t )2 |

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тогда ожидаемое значение показателя Y (объема выпуска) при t 10 ( |

||||||||||||||||||||

в 2005 году) лежит в интервале: |

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

||||||||||||||

29,8 2,365 |

|

0,628 M (Y (t 10) 29,8 2,365 |

0,628 ; |

|||||||||||||||||

|

|

|

|

|

|

27,959 M (Y (t 10) 31,708. |

|

|

|

|||||||||||

64

7. Применение ППП “EXCEL” для эконометрического моделирования

Рассмотрим пример, представленный в п.6.2: построить линейную модель зависимости приращения прибыли (Y) в зависимости от инвестиционных

вложений в оборотные средства ( X1) |

и основной |

капитал |

( X 2 ). Имеются |

||||||||||

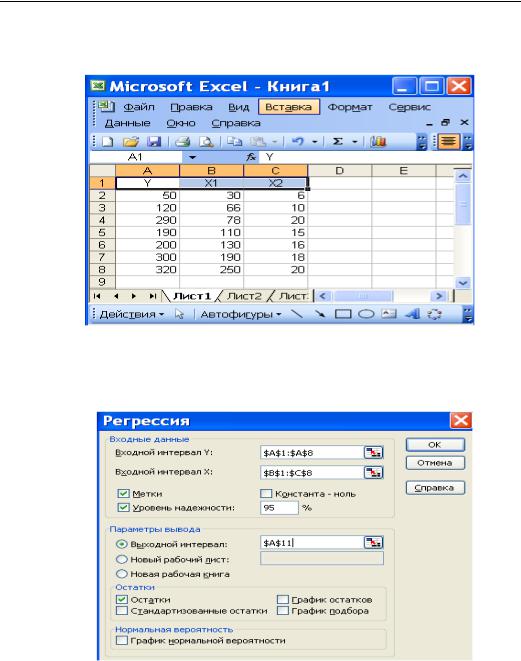

статистические данные по 7 предприятиям отрасли |

|

|

|

|

|

||||||||

|

Y |

50 |

120 |

290 |

|

|

190 |

200 |

|

300 |

|

320 |

|

|

X1 |

30 |

66 |

78 |

|

|

110 |

130 |

|

190 |

|

250 |

|

|

X2 |

6 |

10 |

20 |

|

|

15 |

16 |

|

18 |

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a1X1 a2 X 2 . Найдем ее параметры |

||||||||

Выбираем линейную модель Y a0 |

|||||||||||||

иоценим качество с использованием средств ППП «EXCEL»

1.Запишем исходные данные в таблицу EXCEL, как это сделано на рис.7.

Рис. 7.Ввод данных на листе 1 таблицы EXCEL.

2. В меню Сервис выбираем строку Анализ данных. На экране появится окно, в котором выбираем пункт Регрессия. Появляется следующее диалоговое окно (рис.8)

Рис.8. Диалоговое окно функции «Регрессия» Пакета анализа

2.Диалоговое окно заполняется следующим образом:

Входной интервал Y – диапазон (столбец), содержащий данные со

65

значениями объясняемой переменной, в нашем примере: ($A$1:$A$8)

Входной интервал X – диапазон (столбцы), содержащий данные со значениями объясняющих переменных: $B$1:$C$8.

Метки – флажок, который указывает, содержат ли первые элементы отмеченных диапазонов названия переменных (столбцов) или нет

Константа-ноль - флажок, указывающий на наличие или отсутствие свободного члена в уравнении модели;

Уровень надежности 1 95% (выбирается однозначно)

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона, в котором будет сохранен отчет по построению модели ($A$11). Можно также вывести отчет на новый рабочий лист или новую книгу, для чего вводится флажок в соответствующее окно

ˆ |

ˆ |

|

Для получения расчетных значений Y , |

остатков e Y Y |

или |

графиков следует установить соответствующие флажки в диалоговом окне. После заполнения диалогового окна нажмите на кнопку Ok.

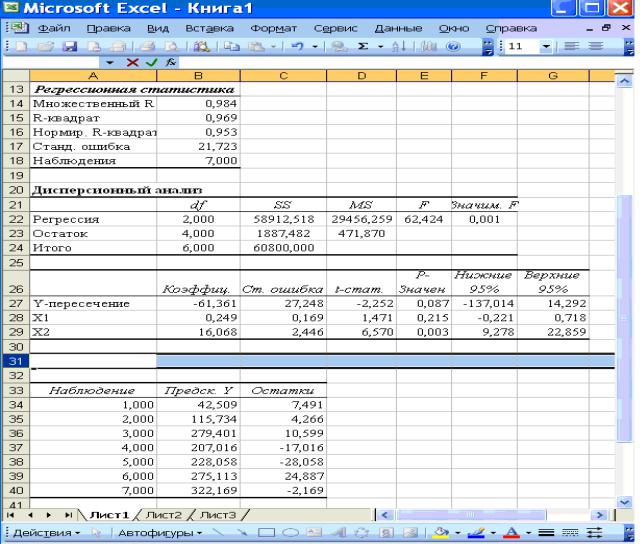

4. Дадим расшифровку результатам моделирования. Вид отчета о результатах регрессионного анализа представлен на рис. 9.

Рис. 9. Отчет о результатах регрессионного анализа

66

Рассмотрим регрессионную статистику. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

R2 – |

|

|

|

|

|

|

||||||||||||||

Множественный R – это |

|

R2 |

, |

где |

R-квадрат |

(коэффициент |

|||||||||||||||||||||||

детерминации). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

R2 0,969 |

свидетельствует |

|

о том, что изменения зависимой |

||||||||||||||||||||||||||

переменной Y на 96,9% можно объяснить изменениями включенных в модель |

|||||||||||||||||||||||||||||

объясняющих переменных. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Нормированный |

R-квадрат |

|

– |

|

скорректированный |

коэффициент |

|||||||||||||||||||||||

детерминации R |

2 =1 |

1 R2 |

n 1 |

, |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

kor |

|

|

|

|

n k 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

где |

n – число наблюдений, k – число объясняющих переменных. |

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

ei2 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

S |

|

|

|

|

|

|

2 |

|

|

|||

Стандартная ошибка регрессии |

|

S |

2 |

|

, где S |

|

|||||||||||||||||||||||

|

|

|

|

|

|

– |

|||||||||||||||||||||||

|

|

|

|

n k 1 |

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|

необъясненная дисперсия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Наблюдения – число наблюдений n . |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 11. |

|||

|

Коэффици- |

|

Стандарт |

|

t-статис- |

|

|

|

|

P- |

|

Нижние |

Верхние |

||||||||||||||||

|

|

|

|

|

енты |

|

|

|

ошибка |

|

|

|

тика. |

|

Значение |

|

|

95% |

|

95% |

|||||||||

Y-перес.. |

a |

0 |

|

-61,36 |

|

Sa 27,25 |

|

|

ta |

-2,25 |

|

|

|

|

0,09 |

|

|

-137,01 |

14,29 |

||||||||||

|

|

|

|

|

|

0 |

|

|

|

0 |

|

|

|

|

|

|

|

|

|

||||||||||

X1 |

a 0,25 |

|

|

Sa |

0,17 |

|

|

ta |

1,47 |

|

|

|

|

0,22 |

|

|

|

-0,22 |

0,72 |

||||||||||

|

|

|

1 |

|

|

|

1 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|||||||||

X2 |

a |

2 |

16,07 |

|

|

Sa |

2,45 |

|

|

ta |

6,57 |

|

|

|

|

0,00 |

|

|

|

9,28 |

22,86 |

||||||||

|

|

|

|

|

|

2 |

|

|

|

2 |

|

|

|

|

|

|

|

|

|

||||||||||

В таблице 11 представлены параметры модели (столбец «коэффициенты) |

|||||||||||||||||||||||||||||

и результаты их |

проверки |

на |

статистическую значимость. Следовательно, |

||||||||||||||||||||||||||

|

|

|

|

|

|

|

61,36 0,25 |

X1 16,07 X 2 |

|

|

|

|

|

|

|||||||||||||||

уравнение модели: Y |

|

|

|

|

|

|

|||||||||||||||||||||||

t –статистика |

|

получена |

делением |

коэффициентов |

|

на |

стандартные |

||||||||||||||||||||||

ошибки. Как нам уже известно, если расчетное значение превосходит критическое, полученное из таблиц теоретического распределения

Стьюдента с параметрами ( , n k 1) , то они статистически значимы.

Можно найти критические значения по таблицам t –распределения и провести сравнение (для данного примера t (0.05, 4)=2,77). В Пакете анализа предусмотрен другой инструмент оценки t –статистики: p-значение.

p-значение-величина, применяемая при статистической проверке гипотез с использованием компьютерных программ статистического анализа данных.. Представляет собой вероятность того, что критическое значение статистики используемого критерия (в данном случае t-статистики Стьюдента) превысит значение, вычисленное по выборке. Решение о принятии или отклонении нулевой гипотезы принимается в результате сравнения p-значения

с выбранным уровнем значимости . Если p, то нулевая гипотеза

отклоняется и принимается альтернативная о статистической значимости рассматриваемого параметра.

67

В данном примере |

параметр |

a1 статистически незначим |

так как |

|

p 0,215 0,05; |

параметр |

a2 |

статистически |

значим |

( p 0,003 0,05). |

|

|

|

|

Нижние 95% - Верхние 95% - доверительные интервалы для параметров модели. Вообще, доверительные интервалы строятся только для статистически

значимых величин. В данном случае для параметра a2 :

9,278 M (a2 ) 2 22,859 , т.е. с надежностью 95% истинное

значение параметра лежит в указанном интервале.

Рассмотрим таблицу дисперсионного анализа.

Дисперсионный анализ |

|

|

|

|

|

|

df |

SS |

MS |

F |

Значим. F |

Регрессия |

2,000 |

58912,518 |

29456,259 |

62,424 |

0,001 |

Остаток |

4,000 |

1887,482 |

471,870 |

|

|

Итого |

6,000 |

60800,000 |

|

|

|

df – degrees of freedom – число степеней свободы связано с числом единиц совокупности n и с числом определяемых по ней констант k 1 .

SS- обозначение полных сумм квадратов. В этом столбце в строке

«Регрессия» стоит факторная сумма отклонений ESS |

n |

ˆ |

|

|

|

2 |

: в строке |

||||

|

|

|

|

||||||||

.= (Yi Y ) |

|

||||||||||

|

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

n |

|

ˆ |

2 |

|

|

|

|

«Остаток» – |

остаточная сумма отклонений RSS = |

|

|

, |

а |

в строке |

|||||

(Yi Yi ) |

|

||||||||||

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

n |

|

)2 . |

|

|

|

|

|

|

|

|

«Итого» –общая сумма отклонений TSS = (Yi |

Y |

|

|

|

|

|

|

|

|

||

|

i 1 |

|

|

|

|

|

|

|

|

||

F и |

Значимость F позволяют проверить |

значимость |

|

уравнения |

|||||||

регрессии, По эмпирическому значению статистики F проверяется гипотеза равенства нулю одновременно всех коэффициентов модели. Уравнение регрессии значимо на уровне , если F Fкр , где Fкр - табличное значение F-

критерия Фишера с параметрами ,k,n k 1 .Если значимость F 0.05, то уравнение регрессии статистически значимо с вероятностью 95%

68

.Литература

1.Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики. Учебник для вузов. - М.: ЮНИТИ, 1998. 1008с.

2.Доугерти К. Введение в эконометрику. - М.: ИНФРА-М, 1997. 402с. 3.Замков О.О., Толстопятенко А.В. и др. Математические методы в

экономике. М.:ДИС, 2002. 368с.

4.Кремер Н.Ш., Путко Б.А. Эконометрика. М.: Юнити-дана,2002. 310с.

5.Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс. - М.: Дело, 1997. 247с.

6.Мамаева З.М. Эконометрика:учебно-методическое пособие. Нижний Новгород, изд.УРАО, 2005 , 50с.

7Мхитарян В.С., Архипова М.Ю. и др. Эконометрика-М.: Проспект, 2008, 380 с.

8.Носко В.П. "Эконометрика для начинающих. Москва, ИЭПП, 2000. 302с. http://www.iet.ru/archiv/zip/nosko.zip

9.Федосеев В.В., Гармаш А.Н., Дайитбегов Д.М.и др. Экономикоматематические методы и прикладные модели: Учеб. пособие для вузов / Под ред. В.В.Федосеева. М.: ЮНИТИ, 1999. 391с.

10..Эконометрика Учебное пособие /И.И. Елисеева. С.В. Курышева, Д.М. Гордиенко и др. - М.: Финансы и статистика, 2005. 340с.

69

Приложение. Статистические таблицы |

|

|

|

|

||||

|

|

|

|

|

|

|

Таблица 12 |

|

Распределение |

Стьюдента |

(t–распределение: |

критические |

|||||

значения)[1 ] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Число |

Тесты |

|

|

Уровень значимости |

|

|

||

|

|

|

|

|||||

степен. |

|

|

|

|

|

|

|

|

свободы |

|

|

|

|

|

|

|

|

двусторонний |

|

|

|

|

|

|

|

|

|

0,2 |

0,1 |

0,05 |

0,02 |

|

0,01 |

0,002 |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

1 |

|

3,078 |

6,314 |

12,706 |

31,821 |

|

63,657 |

636,619 |

|

|

|

|

|

|

|

|

|

2 |

|

1,886 |

2,920 |

4,303 |

6,965 |

|

9,925 |

31,599 |

|

|

|

|

|

|

|

|

|

3 |

|

1,638 |

2,353 |

3,182 |

4,541 |

|

5,841 |

12,924 |

|

|

|

|

|

|

|

|

|

4 |

|

1,533 |

2,132 |

2,776 |

3,747 |

|

4,604 |

8,610 |

|

|

|

|

|

|

|

|

|

5 |

|

1,476 |

2,015 |

2,571 |

3,365 |

|

4,032 |

6,869 |

|

|

|

|

|

|

|

|

|

6 |

|

1,440 |

1,943 |

2,447 |

3,143 |

|

3,707 |

5,959 |

|

|

|

|

|

|

|

|

|

7 |

|

1,415 |

1,895 |

2,365 |

2,998 |

|

3,499 |

5,408 |

|

|

|

|

|

|

|

|

|

8 |

|

1,397 |

1,860 |

2,306 |

2,896 |

|

3,355 |

5,041 |

|

|

|

|

|

|

|

|

|

9 |

|

1,383 |

1,833 |

2,262 |

2,821 |

|

3,250 |

4,781 |

|

|

|

|

|

|

|

|

|

10 |

|

1,372 |

1,812 |

2,228 |

2,764 |

|

3,169 |

4,587 |

|

|

|

|

|

|

|

|

|

11 |

|

1,363 |

1,796 |

2,201 |

2,718 |

|

3,106 |

4,437 |

|

|

|

|

|

|

|

|

|

12 |

|

1,356 |

1,782 |

2,179 |

2,681 |

|

3,055 |

4,318 |

|

|

|

|

|

|

|

|

|

13 |

|

1,350 |

1,771 |

2,160 |

2,650 |

|

3,012 |

4,221 |

|

|

|

|

|

|

|

|

|

14 |

|

1,345 |

1,761 |

2,145 |

2,624 |

|

2,977 |

4,141 |

|

|

|

|

|

|

|

|

|

15 |

|

1,341 |

1,753 |

2,131 |

2,602 |

|

2,947 |

4,073 |

|

|

|

|

|

|

|

|

|

16 |

|

1,337 |

1,746 |

2,120 |

2,583 |

|

2,921 |

4,015 |

|

|

|

|

|

|

|

|

|

17 |

|

1,333 |

1,740 |

2,110 |

2,567 |

|

2,898 |

3,965 |

|

|

|

|

|

|

|

|

|

18 |

|

1,330 |

1,734 |

2,101 |

2,552 |

|

2,878 |

3,922 |

|

|

|

|

|

|

|

|

|

19 |

|

1,328 |

1,729 |

2,093 |

2,539 |

|

2,861 |

3,883 |

|

|

|

|

|

|

|

|

|

20 |

|

1,325 |

1,725 |

2,086 |

2,528 |

|

2,845 |

3,850 |

|

односторонний |

0,100 |

0,05 |

0,025 |

0,01 |

|

0,005 |

0,001 |

|

|

|

|

|

|

|

|

|

Число степеней свободы равняется числу наблюдений за вычетом числа параметров модели. Например, для модели парной регрессии со свободным членом, число степеней свободы равняется (n-2)

70