UP_Vved_v_ekonometriku_-_N_Novgorod_2010

.pdfдаст результаты достаточно адекватные реальной действительности.

Какова точность прогнозных и имитационных расчетов, основанных на построенной модели

Получение ответов на эти вопросы составляет содержание проблемы верификации эконометрической модели. Методы верификации основаны на процедурах статистической проверки гипотез и на статистическом анализе характеристик точности различных приемов статистического оценивания.

Следует также отметить принцип ретроспективных расчетов, используемый при верификации эконометрических моделей. Суть принципа состоит в следующем: исходные статистические данные делятся на две части: обучающую выборку, включающую некоторую часть наблюдений и экзаменующую выборку, включающую остальную часть исходных данных. Далее осуществляются этапы спецификации и идентфикации для обучающей выборки. В полученную модель подставляют экзогенные переменные из экзаменующей выборки и получают модельные значения (ретроспективно прогнозные) эндогенных переменных. Сравнение этих модельных значений с соответствующими реальными значениями экзаменующей выборки позволяет проанализировать адекватность модельных выводов реальной действительности и их точность

2. Регрессионные модели с одним уравнением

2.1. Парная линейная регрессия

На этапе спецификации мы выбираем тип связи между изучаемыми показателями и записываем эту связь с помощью некоторой функции:

Y F( |

|

, |

|

) |

|

|

X |

(2.1) |

|||||

|

Это теоретическая модель, здесь параметры ( 1, 2 ,... k ) истинные параметры модели (некоторые теоретические величины, которые предстоит оценить по выборочным данным). В зависимости от вида функции F(X , )

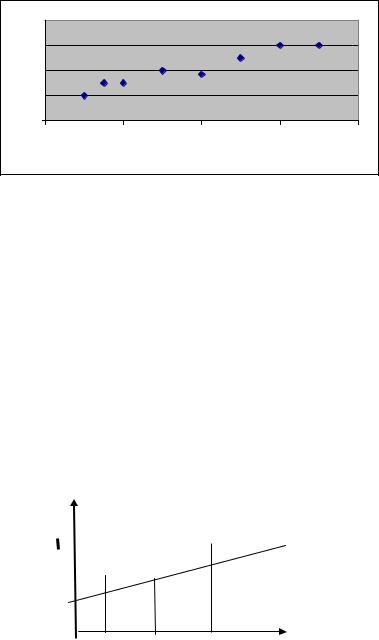

модель может быть линейной или нелинейной. Если модель включает лишь одну факторную переменную, то она называется парной регрессией. В этом случае выбор формулы связи переменных можно осуществить по графическому изображению реальных статистических данных в виде точек в декартовой системе координат, которое называется диаграммой рассеяния или корреляционным полем.

Пример. Известны статистические данные о спросе на некоторый товар в зависимости от доходов потребителей.

доход |

50 |

55 |

|

60 |

70 |

80 |

|

90 |

100 |

110 |

|

|

|

спрос |

2 |

3 |

|

3 |

4 |

4 |

|

5 |

6 |

|

6 |

|

|

Каждой |

паре |

значений |

доход–спрос |

может быть поставлена |

в |

||||||||

соответствие точка плоскости. Множество всех таких точек образует корреляционное поле или диаграмму рассеяния, изображенную на рис.1.

11

|

8 |

|

|

|

|

|

6 |

|

|

|

|

спрос |

4 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

0 |

|

|

|

|

|

40 |

60 |

80 |

100 |

120 |

|

|

|

доход |

|

|

Рис..1. Диаграмма рассеяния (корреляционное поле)

Судя по расположению точек на диаграмме рассеяния можно предположить, что взаимосвязь между спросом Y и доходом X близка к линейной, поэтому в данном случае в качестве зависимости между Y и X может быть выбрана линейная функция

Модель линейной регрессии является наиболее распространенным (и простым) видом зависимости между экономическими показателями и обычно служит отправной точкой для эконометрического анализа. Теоретическое уравнение линейной модели парной регрессии может быть записано:

(2.2)

Если бы |

и были известны, то, выбирая наблюдаемые значения x , |

||

мы могли бы построить график прямой |

Y X |

||

|

Y |

|

|

|

|

|

Y= X |

|

|

|

● Y3 |

|

|

|

R3 |

|

● Y1 |

|

R2 |

|

R1 |

|

|

|

|

●Y2 |

|

|

|

|

X |

|

x1 |

x2 |

x3 |

Рис.2. Теоретическая линия регрессии.

Так как модель (2.1) включает стохастическое возмущение , то фактические значения Yi , соответствующие наблюдаемым значениям X i будут

отличаться от точек на прямой Y X (точек Ri ). Тогдаi Yi ( xi ) представляет собой ошибку в i - ом наблюдении (величины

R1Y1, R2Y2 и т.д.

Однако, даже при действительном существовании линейной связи, параметры и такой связи остаются неизвестными, и мы можем судить об

их истинных значениях лишь приближенно, оценивая их значения на основании ограниченного количества имеющихся выборочных данных. По

выборке мы строим модель, являющуюся оценкой истинной модели.

Запишем эту модель:Y a b X . Здесь a – оценка теоретического

12

параметра , b -оценка параметра . Для нахождения этих оценок применяются различные методы. Одним из самых распространенных является метод наименьших квадратов (МНК).

2.2. Метод наименьших квадратов (МНК) для линейной парной регрессии.

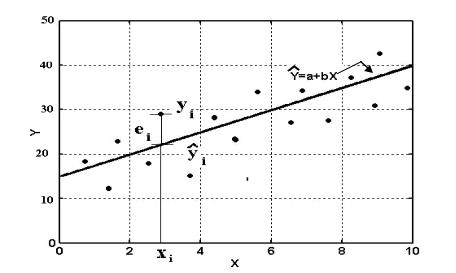

Через точки наблюдения на диаграмме рассеяния (рис.3)можно провести

множество прямых, параметры которых будут различны. Мы хотим провести

такую прямую линию Y a b x , которая является наилучшей в определенном смысле среди всех прямых линий, т.е. "ближайшей" к точкам наблюдения по их совокупности.

Рис. 3. Иллюстрация метода наименьших квадратов

Для этого необходимо определить понятие близости прямой к некоторому множеству точек на плоскости. Меры такой близости могут быть различными. Однако любая мера должна быть, очевидно, связана с расстоянием

от |

точек |

наблюдения |

до рассматриваемой линии, |

т. е. с |

величиной |

||||

|

|

|

|

|

|

|

|

|

|

ei |

Yi (a b xi ) =Yi Yi |

, |

|

|

Y |

|

(2.3) |

|

|

|

здесь |

i номер наблюдения, i1,n , |

– расчетное |

значение, |

полученное |

||||

|

|

|

|

|

|

i |

|

|

|

подстановкой в уравнение оценочной модели наблюдаемых значений факторных переменных, а значение ei называется остатком (невязкой) в

i ом наблюдении (оценкой стохастического возмущения i ).

Для реальных данных, как правило, остатки ei отличны от нуля и могут

быть как положительными, так и отрицательными в зависимости от того, с какой стороны от прямой лежит наблюдаемое значение Yi .

Поэтому, если в качестве меры близости рассмотреть сумму остатков, она может оказаться равной нулю. Если все отклонения возвести в квадрат и сложить, то результат окажется неотрицательным и его величина непосредственно будет зависеть от разброса точек около искомой прямой.

13

Различные значения параметров a и b определяют различные линии и им будут соответствовать различные суммы квадратов отклонений:

n |

|

n |

|

|

U (a) (Yi |

(a |

bxi ))2 = ei |

2 |

(2.4) |

i 1 |

|

i 1 |

|

|

Принцип наименьших квадратов заключается в выборе таких параметров a и b , для которых функция U (a) становится минимальной. Получаемые при

этом оценки a и b параметров и называются оценками наименьших

квадратов.

Таким образом, МНК – это метод оценивания параметров линейной

модели на основе минимизации суммы квадратов отклонений наблюдаемых Yi и модельных Yi (расчетных) значений зависимой

переменной.

Поскольку функция U (a) непрерывна, выпукла и ограничена снизу

нулем, она имеет минимальное значение и дело сводится к известной математической задаче поиска точки минимума линейной функции.

Такая точка находится путем приравнивания нулю частных производных функции U (a) по переменным. Запишем необходимые условия экстремума:

|

U |

n |

|

|

a |

2 (Yi |

a b xi ) 0 |

|

i 1 |

|

U n

2 x (Y a b x ) 0

b i i ii 1

|

|

n |

|

n |

|

a n b xi |

Yi |

||

|

|

i 1 |

|

i 1 |

Преобразуем систему (2.5): |

|

|

||

n |

n |

|

n |

|

a x |

b x |

2 |

x Y |

|

|

i |

i |

|

i i |

|

i 1 |

i 1 |

|

i 1 |

(2.5)

(2.6)

Полученную систему называют системой нахождения параметров линейной модели парной из уравнений (2.6) на n, получим:

a b X Y

a X b X 2 X Y

нормальных уравнений для регрессии. Разделив каждое

(2.7),

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

xi |

|

|

здесь X , |

Y и т.д. – средние значения: |

( |

X |

|

i 1 |

) |

||||||

|

n |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализируя систему нормальных уравнений, можно сделать следующие |

||||||||||||

выводы: |

|

|

|

|

|

|

|

|

|

|

|||

|

1. При применении МНК сумма остатков всегда равна нулю. |

||||||||||||

|

Действительно, |

первое |

уравнение системы |

(2.5) можно записать: |

|||||||||

n |

|

|

|

|

|

n |

|

n |

|

|

|

|

|

(Yi |

(a b xi |

|

)) |

(Yi Yi ) ei 0 . |

|

|

|

|

|

||||

i 1 |

|

|

|

|

|

i 1 |

|

i 1 |

|

|

|

|

|

|

2. Модельная прямая проходит через |

|

точку со средними значениями |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

14 |

наблюдаемых величин: ( X ,Y ) ,что следует из первого уравнения системы (2.7). Предполагаем, что среди наблюдаемых значений X не все числа

одинаковые, тогда X 2 X 2 D( X ) 0 (определитель решение можно найти уравнений по правилу Крамера:

b XY X Y X 2 X 2

a Y b X

системы), поэтому

(2.8)

Числитель в формуле для вычисления параметра b является коэффициентом ковариации величин X и Y

|

1 |

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Cov(X ,Y ) |

|

(xi X ) (Yi Y ) = |

= XY X Y , |

а знаменатель – |

||||||||||||||

|

||||||||||||||||||

|

n i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

дисперсией величины X : D( X ) |

|

|

|

|

2 . |

|

|

|||||||||||

X 2 |

X |

|

||||||||||||||||

Поэтому можно записать: b |

Cov( X ,Y ) |

|

|

|||||||||||||||

|

|

D( X ) |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||

2.3. Модель множественной регрессии

Как известно, экономические величины складываются под воздействием не одного, а целого ряда факторов, между которыми могут быть сложные взаимосвязи. Поэтому влияние этих факторов комплексное и его нельзя рассматривать как простую сумму изолированных влияний, иначе можно прийти к неверным выводам. Все это приводит к необходимости применения для исследования сложных экономических явлений многофакторных корреляционных моделей:Y F( X , ) , где X ( X1, X 2 ,.....X k ) - факторные

(объясняющие ) переменные, (1,2 ,... l ) - истинные параметры модели, -

стохастическое возмущение(случайный член), включение которого в уравнение обусловлено теми же причинами, что и в случае парной регрессии.

Выбор типа уравнения многофакторной модели затрудняется тем, что можно выбрать целый ряд уравнений, которые в определенной степени будут описывать связь между результативным показателем и факторными признаками. Поэтому обычно проводится исследование нескольких моделей. Распространенными в экономическом анализе функциями являются: линейная, степенная, показательная и ряд других.

В настоящее время одной из самых распространенных моделей множественной регрессии является линейная модель, широко применяемая в макроэкономических расчетах, при изучении производственных функций,

проблем спроса и т. д. |

|

|

Теоретическое уравнение линейной модели множественной |

регрессии |

|

(ЛММР) записывается следующим образом: |

|

|

Y 0 |

1 X1 2 X 2 k X k , |

(2.9) |

При k |

= 1 уравнение (2.9) становится уравнением парной |

линейной |

15

регрессии. Для оценки параметров (1,2 ,... k ) этой модели используют метод наименьших квадратов.

2.4. Метод наименьших квадратов для линейной модели множественной регрессии

Пусть имеется выборка, состоящая из n наблюдений зависимой переменной Y и объясняющих переменных Xi , i 1, k

№ |

Y |

X1 |

X2 |

|

Xk |

1 |

Y1 |

X11 |

X12 |

|

X1k |

2 |

Y2 |

X21 |

X22 |

|

X2k |

|

|

|

|

|

|

n |

Yn |

Xn1 |

Xn2 |

|

Xnk |

По данным выборки на основе метода наименьших квадратов оценим параметры уравнения (2.9). Оцененное уравнение запишем следующим

|

a0 a1 X1 a2 X 2 ak |

|

|

|

образом: Y |

X k , |

|

(2.10) |

|

здесь |

(a0,a1,...,ak ) оценки |

истинных параметров |

(0,1,...,k ) , |

|

найденные по выборке (оценки МНК). |

|

|

|

|

|

|

X A , |

||

Уравнение (2.10) в матричном виде можно записать: Y |

||||

a0a1

где A a2 ;

ak

1 |

X11 |

X12 |

X1k |

Y |

|

||||||

|

1 |

|

|||||||||

1 |

X |

21 |

X |

22 |

X |

|

|

Y2 |

|

||

X |

|

|

|

|

2k ; |

Y |

|

. |

|||

|

|

|

|

|

|

|

|

||||

|

|

|

|

||||||||

1 |

X n1 |

X n2 |

X nk |

Y |

|

||||||

|

|

|

|

|

|

|

|

|

|

n |

|

Предполагаем, что между объясняющими переменными отсутствует линейная зависимость, тогда матрица X имеет размерность ( n (k 1) ), и ее

ранг равен ( k 1).

Введем величину отклонения наблюдаемого значения Y от вычисленного

|

|

|

|

|

|

|

|

|

|

по модели значения Y |

: |

ei |

Yi Yi |

и запишем функцию |

|

||||

|

|

n |

|

|

|

2 |

n |

|

|

U ( A) Yi |

Yi |

= ei 2 , |

|

(2.11), |

|||||

|

2 |

i 1 |

|

|

|

|

i 1 |

|

|

n |

|

|

|

|

|

|

|

|

|

ei |

|

= e e, |

где |

|

e (e1,e2 ,.....en ) . Здесь и далее |

штрих означает |

|||

i 1 |

|

|

|

|

|

|

|

|

|

транспонирование матрицы. 1 |

|

|

|||||||

В матричной записи: e (Y X A) , тогда |

|

||||||||

|

|

n |

2 |

|

|

|

|

|

|

U ( A) ei |

|

= e e= (Y X A) (Y X A) . |

(2.12) |

||||||

|

|

i 1 |

|

|

|

|

|

|

|

Преобразуем (2.12):

1 при транспонировании матрицы ее строки становятся столбцами, а столбцы – строками.

16

U (A) Y Y A'X Y Y X A A'X X A. |

(2.13) |

||

Замечание: |

транспонированное |

произведение матриц равно |

|

произведению транспонированных матриц, взятых в обратном порядке. |

|||

Поскольку |

величина Y X A |

– скаляр |

она не меняется при |

транспонировании (показать самостоятельно, используя правило размерностей матриц),

т.е. |

(Y X A) A'X Y |

и (2.13) можно |

переписать следующим |

образом: |

|

|

|

U (A) Y Y 2A'X Y A'X X A. |

(2.14) |

||

Метод наименьших квадратов состоит в нахождении параметров на |

|||

основе |

минимизации функции |

U ( A) . Запишем |

необходимое условие |

экстремума:

U 2X Y 2 X X A 0 .

A

Из (2.15) получаем систему нормальных уравнений

параметров уравнения множественной регрессии:

( X X ) A X Y

используя метод обратной матрицы, решение этой записать:

A ( X X ) 1 ( X Y ) .

(2.15)

для нахождения

(2.16)

системы можно

(2.17)

Метод наименьших квадратов для парной регрессии является частным случаем рассмотренного метода.

МНК применим только для линейных относительно параметров моделей или приводимых к линейным с помощью преобразования и замены переменных.

Пример. Найти модель, связывающую выпуск продукции Y с затратами труда –X1 и производственных фондов–X2. Исходные статистические данные по 5 предприятиям отрасли представлены в табл. 1.

|

|

|

|

|

Таблица 1. |

||

N |

Y |

X1 |

X2 |

ˆ |

|

e |

|

|

|

|

|

Y |

|

|

|

1 |

10 |

2 |

3 |

7,5 |

|

2,5 |

|

2 |

20 |

3 |

2 |

22,5 |

|

-2,5 |

|

3 |

30 |

5 |

2 |

32,5 |

|

-2,5 |

|

4 |

50 |

7 |

5 |

47,5 |

|

2,5 |

|

5 |

70 |

8 |

6 |

|

|

|

|

Предположим, что зависимость между выпуском продукции Y и факторными переменными линейная: Y 0 1X1 2 X 2 .

Тогда на основе выборочных данных, представленных в табл. 1,

ˆ |

a0 a1 X1 a2 X 2 . Для нахождения параметров |

необходимо найти уравнение: Y |

|

(a0 ,a1 ,a2 ) применим МНК. |

|

17

Составим систему нормальных уравнений: (X X ) A X Y ,

|

1 |

|

2 |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

25 |

18 |

|

|

|

180 |

|

|

1 |

|

3 |

2 |

|

|

|

|

||||||||

X= 1 |

|

|

|

, тогда |

|

|

|

|

|

|

|

|

|

|

||

|

5 |

2 |

|

X X |

25 |

151 |

105 |

|

, |

X Y 1140 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

7 |

5 |

|

|

|

18 |

105 |

78 |

|

800 |

||||

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

8 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Система нормальных уравнений запишется: |

|

|

|

|

|

|||||||||||

|

5a0 |

25a1 |

18a2 |

180, |

|

|

|

|

|

|

|

|

||||

|

|

151a1 |

105a2 |

1140, |

|

|

|

|

|

|

|

|

||||

25a0 |

|

|

|

|

|

|

|

|

||||||||

|

18a |

0 |

105a |

78a |

2 |

800. |

|

|

|

|

|

|

|

|

||

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|||

Для решения системы найдем матрицы:

|

|

1,27 |

0,1 |

|

0,16 |

|

|

|

|

|

|

|

|

180 |

|

|

||

( X ' X ) 1 |

|

0,1 |

|

|

0,13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

0,11 |

|

|

|

и |

|

( X 'Y ) = |

1140 |

, |

|

||||||||

|

|

0,16 |

0,13 |

0,22 |

|

|

|

|

|

|

|

|

|

800 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

тогда |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,27 |

|

0,1 |

0,16 |

|

|

180 |

|

|

12,28 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A ( X X ) 1 ( X Y ) = |

|

0,1 |

|

0,11 |

|

0,13 |

|

. |

1140 |

|

= |

|

7,51 |

|

||||

|

|

|

|

0,16 |

0,13 |

0,22 |

|

|

|

|

|

|

2,98 |

|

||||

|

|

|

|

|

|

800 |

|

|

|

|

||||||||

Получим следующее уравнение регрессии: |

ˆ |

12,28 7,51X1 |

2,98X 2 . |

|||||||||||||||

Y |

||||||||||||||||||

Подставляя в модель

ˆ |

и ошибки ei Yi |

значения Y |

наблюдаемые значения xi , вычислим расчетные

Yi . Запишем найденные значения в табл. 1.

2.5. Нелинейные регрессионные модели

Многие экономические зависимости не являются линейными по своей сути, и поэтому их моделирование линейными регрессионными уравнениями не может дать удовлетворительного результата и использоваться для анализа и прогнозирования. Так, при исследовании производственных функций (зависимость объема выпуска от затрат ресурсов) более реалистичными являются степенные модели (например,

функция Кобба-Дугласа Y a0 xa1 xa2 , a1 a2 1.

Всовременном эконометрическом анализе достаточно широко

применяются и многие другие нелинейные модели: экспоненциальная,

логарифмическая, гиперболическая, полиномиальная и пр.

Различают два класса нелинейных регрессионных моделей:

Регрессии нелинейные относительно включенных в нее факторных переменных, но линейные по оцениваемым параметрам.

Регрессии, нелинейные по оцениваемым параметрам.

18

Примером моделей первого типа являются, например, модели,

представленные: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

многочленами разной степени: Y |

0 |

x |

|

2 |

x2 |

|

.... |

k |

xk |

; |

|||||||

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|||

|

Гиперболой Y a |

b |

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

|||

X |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оценка параметров этих моделей осуществляется |

по МНК с |

|||||||||||||||||

предварительным приведением к линейному виду (линеаризации) |

|

|

|

|

||||||||||||||

Например, |

если |

модель |

|

|

представлена |

|

многочленом: |

|||||||||||

Y a a x |

a x2 .... a xk |

, то вводя переменные u |

i |

, заменяющие i-ую |

||||||||||||||

0 |

1 |

2 |

k |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

степень |

факторной |

переменной ( u |

i |

X i ), получим |

|

линейную |

модель |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

множественной регрессии.

В общем случае, если зависимость можно записать в виде:

Y a0 |

a1V1 a2V2 .... akVk |

, |

|

|

(2.18), |

||||

где |

Vi |

– любые функции одной или нескольких переменных, не |

|||||||

содержащие |

|

неизвестных |

параметров |

(Vi |

может |

означать: |

|||

X , X 2 , X1 X 2 |

|

|

|

|

|

|

|||

, log X , X и т.д.), |

то |

для нахождения |

параметров можно |

||||||

применить МНК. К виду (2.18) приводится большинство функций, применяемых в эконометрическом анализе.

К нелинейным регрессиям по оцениваемым параметрам относятся,

k

например, модели, представленные степенными (Y ai X bi ) , показательными

i 1

( (Y a bx ) и пр. функциями. Если такие модели путем преобразования и

замены переменных (линеаризации) можно привести к линейному относительно параметров виду, то для нахождения параметров применим МНК.

Одним из распространенных способов приведения уравнения к линейному виду является логарифмирование обеих частей уравнения. Осуществляя процедуру логарифмирования необходимо иметь в виду наличие в уравнении случайного члена , который может входить в уравнение мультипликативно или аддитивно.

При мультипликативном вхождении возможно линеаризировать уравнение путем логарифмирования. Например, прологарифмировав уравнение

степенной функции Y AK L , получим уравнение: ln Y ln A ln K ln L ln .

Полученная зависимость является примером логарифмической регрессии. В общем случае, логарифмическая регрессия — это модель линейной регрессии между логарифмом отклика и логарифмами факторных переменных.

Вопрос о том, как включить в уравнение случайное отклонение решается на основе теории и качественного исследования изучаемого процесса.

Недостатком линеаризации является то, что в результате замены переменных, вектор оценок параметров получается путем применения МНК не к исходным, а к преобразованным переменным, что не одно и то же.

19

В том случае, когда не удается подобрать к модели соответствующее линеаризующее преобразование, МНК не применим и для нахождения параметров используются более сложные методы нелинейной оптимизации.

2.6. Классическая линейная модель регрессии (КЛМР)

Классический подход к оцениванию параметров линейной модели основан на методе наименьших квадратов (МНК). Вычисление оценок МНК не требует, вообще-то говоря, введения каких-либо дополнительных гипотез. Сам метод часто рассматривают как способ «разумного» выравнивания эмпирических данных. Относительно оценок МНК можно сделать следующие выводы:

1. Оценки МНК являются функциями от выборки, что позволяет их легко рассчитывать.

2.Оценки МНК являются точечными оценками теоретических

|

|

|

|

||

коэффициентов регрессии, т.е. M (a ) |

i |

i |

0, k |

2 |

|

i |

|

|

|

|

|

3. Эмпирическое уравнение регрессии строится таким образом, |

что |

||||

n |

|

|

|

|

|

ei 0 и среднее значение отклонений будет равно 0. |

|

||||

i 1 |

|

|

|

|

|

В то же время оценки a (a0 , a1 , a2 ,....ak ) , вычисленные по МНК, |

не |

||||

позволяют сделать вывод, насколько близки найденные значения параметров к своим теоретическим прототипам ( 0 , 1 ,..... k ) и насколько надежны

найденные оценки. Поэтому для оценки адекватности модели и ее прогностической способности необходимо введение дополнительных предположений.

В классической модели линейной регрессии делаются следующие теоретические ограничения на модель:

Факторные (объясняющие) переменные ( X1 , X 2 ,.....X k ) являются

неслучайными величинами.

Ни одна из объясняющих переменных не является строгой линейной функцией других объясняющих переменных. Следовательно, ранг матрицы X равен k 1 n , где k – число факторных переменных, n .-число наблюдений

Свойства оценок МНК напрямую зависят от свойств случайного члена . Покажем это на примере множественной регрессии:Y X A

|

|

|

(x1 , x2 ,.....xk ) – неслучайные экзогенные переменные, |

|

Полагая, что |

X |

|||

можно утверждать, |

|

что |

величина Y состоит из двух составляющих: |

|

неслучайной составляющей XA и случайной составляющей .

Можно показать, что параметры, полученные по любой выборке на основе МНК, представляются в виде суммы двух слагаемых: постоянной

величины, равной истинному значению коэффициента |

|

i и случайной |

||

|

|

|

|

|

|

2 Здесь и далее M (a ) математическое ожидание случайной величины |

a |

i |

|

|

i |

|

||

20