микроэкономика учебное пособие

.pdfВоропанова, Ю. В. Микроэкономика : учебное пособие

Как видно по приведенным выше таблицам, фирма – это сложный и постоянно меняющийся субъект экономики, поэтому ее поведение анализируется с разных позиций и целей исследования.

Микроэкономический анализ в своей методологии применяет производственную теорию фирмы.

5.2. Производство и производственная функция

Каждая фирма, осуществляя свою деятельность, должна ответить на три основных вопроса экономики: что производить? как производить? и для кого производить? Целью функционирования любой фирмы будет наиболее эффективное распределение и использование ограниченных экономических ресурсов для получения и максимизации прибыли.

Нахождение оптимального решения на данные вопросы возможно с помощью анализа взаимосвязи между объемом производства и величиной издержек производства. В качестве инструмента исследования данной зависимости экономическая наука применяет понятие производственной функции.

Производственная функция – это зависимость между комбинацией применяемых факторов производства и конечным объемом выпуска продукции:

|

Q = f (Х1 , Х2 , Х3 ,...Хn ) , |

(9) |

где |

Q – объем выпуска фирмы; |

|

|

Х1 , Х2 , Х3 ,...Хn – применяемые факторы производства. |

|

Каждая производственная функция отражает конкретный производственный процесс, технологию, т.е. способ использования рабочей силы, оборудования и природных ресурсов для изготовления необходимых товаров и выполнения услуг. Производственная функция отражает максимальный объем выпуска фирмы, который она может произвести для каждой применяемой комбинации ресурсов.

Критерием выбора технологии будет являться эффективность производства, которую можно подразделить на следующие два вида:

1.Технологическая эффективность производства – это зависимость между объемом выпуска и количеством применяемых ресурсов в натуральном выражении. Технологически эффективным признается такой способ производства, при котором произведенный объем продукции является максимально возможным при заданном объеме ресурсов, а также не существует другого способа производства такого же объема продукции, предполагающего использование меньшего количества хотя бы одного из факторов.

2.Экономическая эффективность производства – это зависимость между издержками фирмы и объемом производства в стоимостном выражении. Экономически эффективным считается такой способ производства, при котором обеспечивается минимальный уровень издержек.

30

Вологодский государственный университет. Научная библиотека

Воропанова, Ю. В. Микроэкономика : учебное пособие

Таким образом, каждая производственная функция отражает конкретную технологию и именно ею определяется вклад каждого ресурса в общий объем выпуска. Например, трудоемкие производства предполагают, что большую часть продукции получают за счет такого фактора производства, как труд.

Вэкономике различают также производства: материалоемкие, капиталоемкие, наукоемкие и пр., что определяется структурой затрат на производство продукции.

Поскольку производственная функция описывает максимально возможный выпуск продукции, то она отражает модель эффективного производства.

Вслучае изменения технологии, ее развития меняется и производственная функция.

5.3. Деятельность фирмы в краткосрочном периоде

Возможности применения и изменения величины отдельных видов ресурсов, в рамках одного и того же временного периода, имеют свои ограничения. Так, количество применяемого сырья и трудовых ресурсов можно увеличить в течение короткого периода времени, в то время как расширение производственной мощности фирмы (капитала) за тот же период невозможно в большинстве случаев.

При изучении поведения фирмы различают:

1)Краткосрочный период производства – это такой период, в течение которого часть факторов производства являются переменными, но хотя бы один фактор при этом остается постоянным;

2)Долгосрочный период производства – это такой период, в течение которого все факторы производства остаются постоянными.

Всвязи с этим и факторы производства можно подразделить на постоянные и переменные. К переменным факторам производства относятся ресурсы, величину которых фирма может изменить в краткосрочном периоде.

Кпостоянным факторам производства относят те ресурсы, размер которых не меняется в рамках краткосрочного периода.

Поведение производственной функции в краткосрочном периоде характеризуется следующими важными показателями:

1. Общий (валовой) продукт от переменного фактора Х ( TPx , в пер. total

product) – это общий объем выпуска фирмы, произведенный при заданном объеме постоянного и переменного факторов.

2. Средний продукт от переменного фактора Х (АРх, в пер. average product) – это объем выпуска фирмы, приходящийся на единицу переменного фактора:

|

|

APx = |

TPx |

, |

(10) |

|

|

X |

|||

|

|

|

|

|

|

где |

TPx |

– общий объем производства за счет переменного фактора; |

|

||

|

X – |

величина переменного фактора. |

|

|

|

|

|

|

|

|

31 |

Вологодский государственный университет. Научная библиотека

Воропанова, Ю. В. Микроэкономика : учебное пособие

3. Предельный продукт от переменного фактора Х (МРх, в пер. marginal product) – это изменение общего продукта фирмы за счет единичного увеличения переменного фактора:

|

МРх = |

ТРх |

, |

(11) |

|

Х |

|||

|

|

|

|

|

где TPx |

– прирост общего объема производства за счет переменного фактора; |

|||

X – |

прирост переменного фактора. |

|

|

|

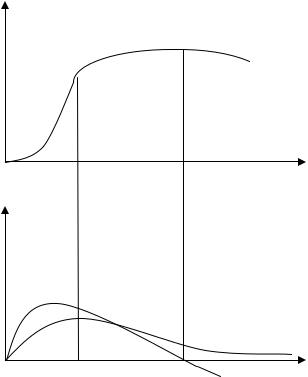

Динамика изменения валового, среднего и предельного продукта в зависимости от увеличения объема переменного фактора в краткосрочном периоде представлены на рис. 18 [8, 13].

Поведение показателей можно охарактеризовать следующими отрезками: 1) Возрастающая отдача от переменного фактора (отрезок ОА).

На этом отрезке валовой продукт растет с нарастающими темпами. Функция предельного продукта также возрастает, т.е. производительность каждой дополнительной единицы переменного фактора увеличивается, что выражается в росте объемов производства более быстрыми темпами, чем изменение затрат переменного фактора.

2) Убывающая отдача от переменного фактора (отрезок АВ).

На отрезке АВ общий продукт все еще возрастает, достигая своего максимума в т. В, но с замедляющейся скоростью. Средний и предельный продукты на этом отрезке уже снижаются. Поскольку на данном отрезке кривой TPx выпуск продукции растет в меньшей пропорции, чем величина задействованного переменного фактора, то говорят об убывающей отдаче от переменного фактора.

Q

|

|

|

|

TPx |

|

I |

II |

III |

|

О |

А |

В |

С |

X |

Q |

|

|

|

|

MPx

APx

О |

А |

В |

С |

X |

Рис. 18. Поведение валового, среднего и предельного продукта в краткосрочном периоде

32

Вологодский государственный университет. Научная библиотека

Воропанова, Ю. В. Микроэкономика : учебное пособие

Как видно, эффективность переменного фактора на данной стадии снижается, однако, дальнейшее наращивание его применения приводит к росту отдачи постоянного фактора, за счет чего и происходит увеличение объемов выпуска. Общая эффективность производства увеличивается до т. В., достигая своего максимума.

3) Отрицательная отдача от переменного фактора (отрезок ВС).

После прохождения т. В общий продукт начинает уменьшаться, а предельный продукт становится отрицательным.

Анализ поведения кривых валового, среднего и предельного продуктов позволяет сформулировать закон убывающей предельной отдачи: по мере увеличения затрат переменного фактора и при фиксированном значении постоянного фактора, в производственном процессе достигается точка, после прохождения которой дополнительное использование переменного фактора ведет к снижению объема выпуска, а затем и к его абсолютному сокращению.

Таким образом, возможности фирмы по увеличению объемов производства в краткосрочном периоде ограничены, а интенсивность проявления закона убывающей отдачи определяется особенностью технологии, применяемой фирмой. Оптимальным будет являться использование такого количества переменного фактора, который обеспечит максимальный выпуск продукции (т. Вх).

5.4.Деятельность фирмы в долгосрочном периоде

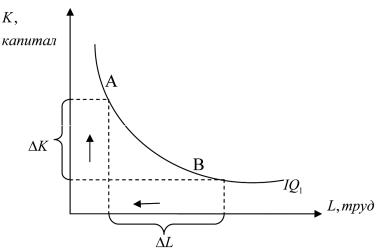

Вдолгосрочном периоде уже все факторы производства являются переменными. Поэтому поведение фирмы будет определяться состоянием рыночного спроса и уровнем цен на экономические ресурсы, которые необходимы для осуществления производственного процесса. Определение того, какая из доступных технологий будет экономически эффективной, происходит с помощью модели изокванты и изокосты.

Для упрощения модели рассмотрим двухфакторную модель производства, в которой задействованы капитал (К) и труд (L). Если отложить по горизонтальной оси количество затрат труда, а по вертикальной оси – количество затрат капитала, а затем отметить точки, в которых фирма производит одинаковый объем продукции, то получится линия изокван-

ты (IQ, «изо» – равный, «кванта» – объем). Набор изоквант, характеризующих производственные

функции, представлен на |

Рис. 19. Карта изоквант |

рис. 19 [15]. |

|

33

Вологодский государственный университет. Научная библиотека

Воропанова, Ю. В. Микроэкономика : учебное пособие

Свойства стандартных изоквант, характеризующих процесс производства, аналогичны свойствам кривых безразличия, отражающих предпочтения потребителя.

Поскольку изокванты строятся на основе эмпирических данных конкретных производств и технологий, то они представляют собой их определенные характеристики. А именно, вогнутость изокванты к началу координат отражает тот факт, что предельные производительности факторов разнонаправленны и в каждой точке изокванты они имеют разную производительность. Одинаковый прирост одного фактора будет замещаться убывающим количеством другого фактора.

Предельная норма технологического замещения ( МRTS ) – это пока-

затель, отражающий количественное соотношение замены одного фактора другим, при сохранении неизменного объема выпуска.

Для случая двухфакторной модели, где ресурсами являются капитал и труд,

МRTS отражает величину капитала, которую может заменить |

каждая единица |

|||||||||||

труда, сохраняя при этом объем выпуска без изменений (рис. 20) [15]: |

||||||||||||

|

МRTS = − |

K |

= |

K2 − K1 |

|

|

|

|||||

|

|

|

|

|

, |

|

|

(12) |

||||

|

L |

|

L − L |

|

|

|||||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

2 |

1 |

|

|

|

|

где K – |

изменение величины капитала; |

|

|

|

|

|

|

|||||

L – |

изменение затрат труда. |

|

|

|

|

|

|

|

|

|

||

Угол наклона изокванты определяется также предельной нормой техно- |

||||||||||||

логического замещения одного ресурса другим: |

|

|

|

|

||||||||

|

МRTS = |

dK |

|

|

|

|

|

|

|

|

|

|

|

dL . |

|

|

|

|

|

|

|

(13) |

|||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Поскольку |

замещение |

||

|

|

|

|

|

|

|

|

|

ресурсов предполагает сохра- |

|||

|

|

|

|

|

|

|

|

|

нение заданных объемов вы- |

|||

|

|

|

|

|

|

|

|

|

пуска, то предельная норма |

|||

|

|

|

|

|

|

|

|

|

технологического замещения |

|||

|

|

|

|

|

|

|

|

|

тесно связана с предельны- |

|||

|

|

|

|

|

|

|

|

|

ми продуктами |

применяе- |

||

|

|

|

|

|

|

|

|

|

мых |

ресурсов. |

Увеличение |

|

|

|

|

|

|

|

|

|

|

затрат труда ( L ) означает |

|||

|

|

|

|

|

|

|

|

|

рост |

объема выпускаемой |

||

|

|

|

|

|

|

|

|

|

продукции |

на |

величину |

|

|

|

|

|

|

|

|

|

|

MPL × |

L . Для |

того чтобы |

|

Рис. 20. Изменение технологической нормы |

|

фирма осталась на той же |

||||||||||

|

изокванте, |

ей |

необходимо |

|||||||||

|

замещения капитала трудом |

|

|

|

|

|

||||||

|

|

|

|

|

|

компенсировать данное уве- |

||||||

|

|

|

|

|

|

|

|

|

||||

личение за счет сокращения капитала ( |

|

K ), что в свою очередь приведет к |

||||||||||

сокращению выпуска на величину: MPК × |

К (рис. 20). |

|

|

|

||||||||

Вологодский государственный университет. Научная библиотека

Воропанова, Ю. В. Микроэкономика : учебное пособие

Поэтому, чтобы выпуск фирмы оставался неизменным, должно выполняться равенство:

(MPК ´ DК) + (MPL ´ DL) = 0

или

(MPК ´ DК) = -(MPL ´ DL).

Отсюда, предельная норма технологического замещения факторов производства равна обратному соотношению их предельных продуктов:

МRTS = − |

K |

= |

MPL |

|

|

|

L |

MP . |

(14) |

||||

|

|

|||||

|

|

|

K |

|

||

Оптимальным для производства является такое сочетание факторов, при котором предельная норма технологического замещения равна соотношению их предельных продуктов.

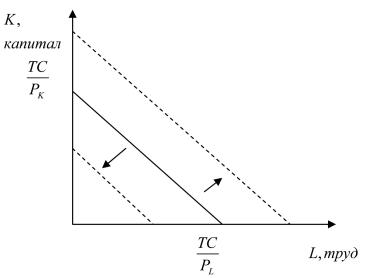

Помимо возможности замещения ресурсов в производстве, на величину выпуска фирмы будут оказывать влияние цены на применяемые факторы производства

( PL , PK ) и финансовые средства фирмы, выделяемые на приобретение ресурсов (TC , общие затраты фирмы). Максимизировать выпуск фирмы при данном уровне издержек позволяет изокоста (рис. 21) [8, 15].

На рис. 21 отражена изо- |

|

|

|

коста фирмы, которая пересека- |

|

|

|

ет оси в точках максимальных |

|

|

|

объемов приобретения факторов |

Рис. 21. |

Изокоста |

|

производства, и ее изменение |

|||

|

|

||

вследствие увеличения или уменьшения финансовых средств фирмы. |

|||

Уравнение изокосты (бюджетное ограничение производителя) может |

|||

быть выражено уравнением: |

|

|

|

K × PK + L × PL £ TC , |

(15) |

||

где K , L – количество капитала и труда; |

|

|

|

PK , PL – цена капитала и труда;

ТС (в пер. total cost) – совокупные расходы фирмы на приобретение ресурсов.

В случае, если производитель полностью расходует свои финансовые средства на приобретение факторов производства, уравнение принимает вид:

K × PK + L × PL = TC , |

(16) |

|

35 |

Вологодский государственный университет. Научная библиотека

Воропанова, Ю. В. Микроэкономика : учебное пособие

или

K = TC - PL × L .

PK PK

Наклон линии изокосты зависит от соотношения рыночных цен на ресурсы. В рассматриваемой двухфакторной модели наклон изокосты опреде-

ляется соотношением цен на труд и капитал ( PL ).

PK

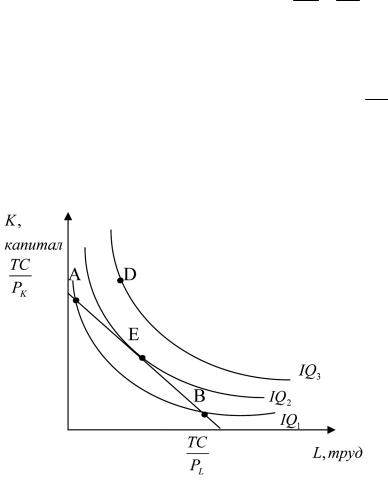

Совмещая линии изокванты и изокосты производителя, находим его равновесное состояние, т.е. состояние, которое обеспечивает производителю максимальный объем выпуска при имеющихся затратах на ресурсы (рис. 22).

Точка касания изокванты с изокостой (т. Е) определяет положение равновесия производителя. Объемы выпуска, соответствующие точкам А и В, меньше, при том уже уровне затрат. Точке D соответствует такой объем выпуска, который недостижим при данном уровне финансовых средств фирмы.

Учитывая тот факт, что углы наклона изокванты и изокосты в точке равновесия равны, можно записать условие равновесия производите-

ля следующим образом:

МRTS == - |

MPL |

= - |

PL |

, |

|

|

(17) |

|||||||

|

|

P |

|

|

||||||||||

|

|

|

|

|

MP |

|

|

|

||||||

|

|

|

|

|

|

K |

|

K |

|

|

|

|

||

- MPL = - PL |

|

или |

MPL = MPK |

. |

(18) |

|||||||||

|

MP |

|

P |

|

P |

|

|

P |

||||||

|

K |

|

K |

|

|

|

L |

|

K |

|

|

|||

Предельная норма замещения характеризует возможность технологического замещения капитала трудом, а соотношение цен – экономическую способность производителя произвести данное замещение.

Таким образом, условие минимизации издержек производителя (выражение 18) означает, что фирма должна распределять свои финансовые средства так, чтобы получить одинаковый прибавочный продукт на рубль, затраченный на приобретение каждого ресурса.

36

Вологодский государственный университет. Научная библиотека

Воропанова, Ю. В. Микроэкономика : учебное пособие

5.5. Оптимальный объем производства. Эффект масштаба

Долгосрочный период производства характеризуется тем, что фирма может не только использовать различные комбинации факторов производства, но и изменять их количество. В том случае, если фирма изменяет количество всех применяемых ресурсов, она меняет размер или масштаб производства, т.е. поле производственной деятельности сужается или расширяется.

Изменение масштабов производства – это кратное изменение всех факторов производства.

Поскольку фирма должна использовать только эффективные комбинации факторов производства, то и изменение масштабов деятельности должно выполняться с сохранением оптимальных пропорций между факторами. Однако, увеличение размера производства даже при соблюдении оптимальных пропорций между факторами может приводить к разным результатам, что является следствием проявления эффекта масштаба.

Эффект масштаба – это характеристика процесса производства, отражающая зависимость между увеличением затрат факторов производства и изменением объемов выпуска.

В зависимости от характера изменения соотношения между дополнительным вовлечением факторов производства и объемом выпуска различают следующие виды эффектов масштаба:

1)постоянный (неизменный) эффект масштаба, когда объем выпуска изменяется в такой же пропорции, как и затраты факторов производства;

2)положительный (растущий) эффект масштаба, когда объем выпуска изменяется более быстрыми темпами, чем затраты факторов производства;

3)отрицательный (снижающийся) эффект масштаба, когда объем выпуска изменяется меньше, чем количество затраченных факторов производства.

Нахождение эффекта масштаба для фирмы возможно лишь при сохранении неизменности соотношения между применяемыми факторами производства для любого уровня выпуска. Действие данного эффекта проявляется только в долгосрочном периоде. Оно не связано с интенсивностью использования какого-то одного фактора производства, а также с действием закона убывающей отдачи. Причиной проявления эффекта масштаба служит влияние организационных факторов при разных объемах выпуска.

Так к факторам, увеличивающим отдачу, можно отнести: рост производительности труда за счет большей специализации работников, возможность использования новых технологий и техники, возможность более полной загрузки производственных мощностей фирмы и т.п.

Факторы, которые препятствуют проявлению эффекта отдачи, могут быть следующие: появление узких мест и увеличение аварийности работы с ростом масштабов производства; трудности в управлении и координации; рост административных, транспортных и сбытовых расходов и т.п.

Действие эффекта масштаба определяется эмпирическим путем и тесно связано с технологией, применяемой фирмой. В каждой отрасли будет дейст-

37

Вологодский государственный университет. Научная библиотека

Воропанова, Ю. В. Микроэкономика : учебное пособие

вовать свой оптимальный масштаб производства – такой объем выпуска, при котором кратное увеличение факторов не приводит к снижению эффективности производства.

Контрольные вопросы

1.Перечислите основные признаки фирмы.

2.Какие существуют типы фирм?

3.Какие концепции фирм существуют в экономике и как они объясняют поведение фирм?

4.Что такое производственная функция?

5.Что является критерием выбора технологии?

6.С чем связано выделение краткосрочного и долгосрочного периодов производства?

7.Объясните взаимосвязь краткосрочной производственной функции и закона убывающей отдачи.

8.Объясните особенности поведения фирмы в долгосрочном периоде.

9.Что отражает предельная норма технологического замещения?

10.Как определяется оптимум производителя в долгосрочном периоде? Что представляет собой оптимальный объем производства?

6. Издержки производства

6.1.Концепции издержек, их структура и виды

6.2.Динамика издержек производства в краткосрочном периоде

6.3.Динамика издержек производства в долгосрочном периоде

6.1. Концепции издержек, их структура и виды

Анализ теории производства показал, что для фирмы может существовать несколько технологически эффективных способов производства. Однако, фирма осуществляет выбор одного из них – экономически эффективного, обеспечивающего фирме минимизацию стоимостных затрат.

Каждый производственный процесс характеризуется определенными затратами, связанными с преобразованием факторов производства в конечный продукт. Экономическая наука использует две концепции издержек:

-концепцию бухгалтерских издержек;

-концепцию альтернативных издержек.

Бухгалтерские издержки

Бухгалтерские издержки – это величина фактических денежных расходов фирмы, связанных с выплатами работникам и контрагентам. Данные издержки включают в себя:

- затраты на материалы;

38

Вологодский государственный университет. Научная библиотека

Воропанова, Ю. В. Микроэкономика : учебное пособие

-затраты на оплату труда работников;

-отчисления на социальные нужды;

-амортизационные отчисления;

-прочие затраты (арендные платежи, расходы на рекламу, проценты за кредит и т.п.).

Бухгалтерская концепция издержек позволяет дать издержкам четкую и однозначную оценку, которая отражается на счетах фирмы. Методика бухгалтерских расчетов стандартизирована и поэтому является основой оценки финансового состояния фирмы, определения прибыльности ее функционирования.

Бухгалтерские издержки представляют собой величину явных (внешних) издержек, т.к. отражаются в виде хозяйственных операций на счетах фирмы. Однако, не все затраты можно отразить таким способом, есть ресурсы, которые находятся в собственности фирмы, и за их использование она ничего не платит. Затраты, связанные с использованием таких ресурсов, называются неявными (внутренними) издержками. Взаимосвязь явных и неявных издержек представлена на рис. 23 [6].

Бухгалтерские |

|

Явные (внешние) |

|

|

|

|

|

|

|

|

Экономи- |

|

|

||

издержки |

|

издержки |

|

|

|

|

|

|

|

|

|

Нормальная |

|||

|

|

|

|

|

ческие |

|

|

|

|

|

|

||||

|

|

|

|

|

издержки |

|

прибыль |

|

|

Неявные (внут- |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ренние) издержки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 23. Виды издержек и их взаимосвязь

К неявным издержкам руководителя фирмы можно отнести его заработную плату, которую он мог получать, работая по найму, например, на госслужбе. Если оборудование и здание принадлежит руководителю фирмы, то неявные издержки представляют собой сумму, которую он мог получать, сдавая данные ресурсы в аренду или получив деньги от их продажи, разместил бы их на депозит.

Суммы явных и неявных издержек фирмы представляют собой экономические (вмененные) издержки, которые рассматриваются концепцией альтернативных издержек.

Концепция альтернативных издержек

Экономические издержки – это альтернативная стоимость отвлекаемых для данного производства ресурсов.

В концепции альтернативных издержек (или издержек упущенных возможностей) рассматривается сумма денежных средств, которая могла бы быть использована на альтернативные виды деятельности.

39

Вологодский государственный университет. Научная библиотека