ZAOCHNOE / LEK6_2015

.pdfПланирование

издержек

Лекция №6

Можно тратить столько, сколько считаешь нужным, но нельзя тратить больше, чем можно.

Дональд Трамп

К.ф.н, доцент Пашанова О.В.

Определение

Затраты – это денежная оценка суммарной величины расходов торговой организации.

Издержки – это денежная оценка расходов организации, обусловленных производственной деятельностью.

2

Принципиальная разница между суммарными расходами и издержками заключается в способе их возмещения:

Издержки возмещаются за счет собственных доходов предприятия, полученных от основной деятельности;

Другие виды расходов возмещаются за счет прибыли, остающейся в распоряжении предприятия.

3

Издержки

Издержки производства –

совокупность затрат живого и овеществленного труда для изготовления продукта = себестоимость продукции.

Издержки обращения – денежная

оценка затрат, произведенных в процессе продвижения товаров к покупателю за определенный период времени.

ИО учитываются и планируются в:

-денежном выражении (абс. показатель);

-уровне издержек (УИО) (отн.показатель).

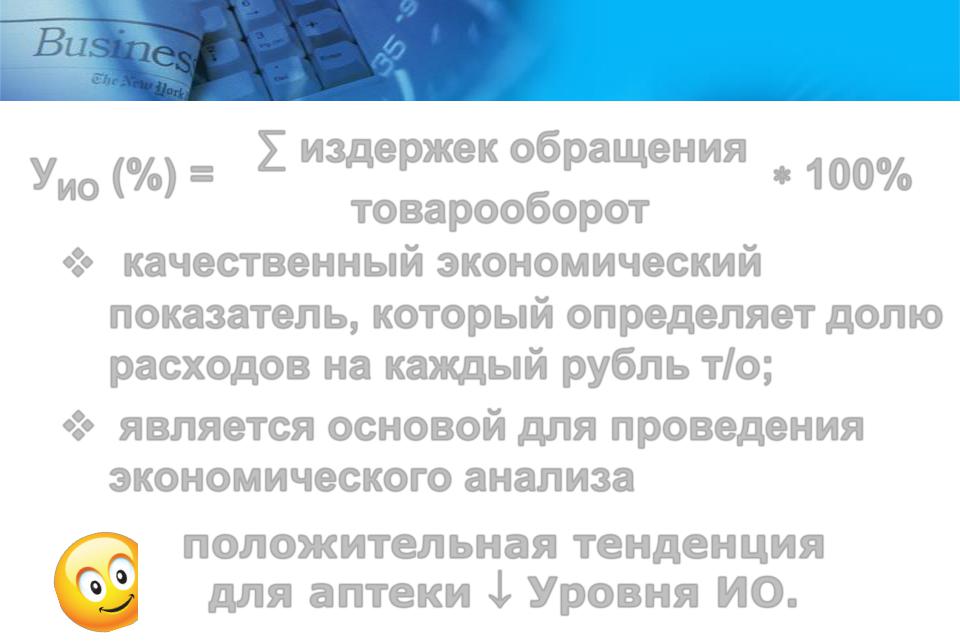

Уровень издержек обращения

|

|

У (%) = |

∑ издержек обращения 100% |

ИО |

товарооборот |

|

качественный экономический показатель, который определяет долю расходов на каждый рубль т/о;

является основой для проведения экономического анализа

положительная тенденция для аптеки Уровня ИО.

5

Классификация издержек

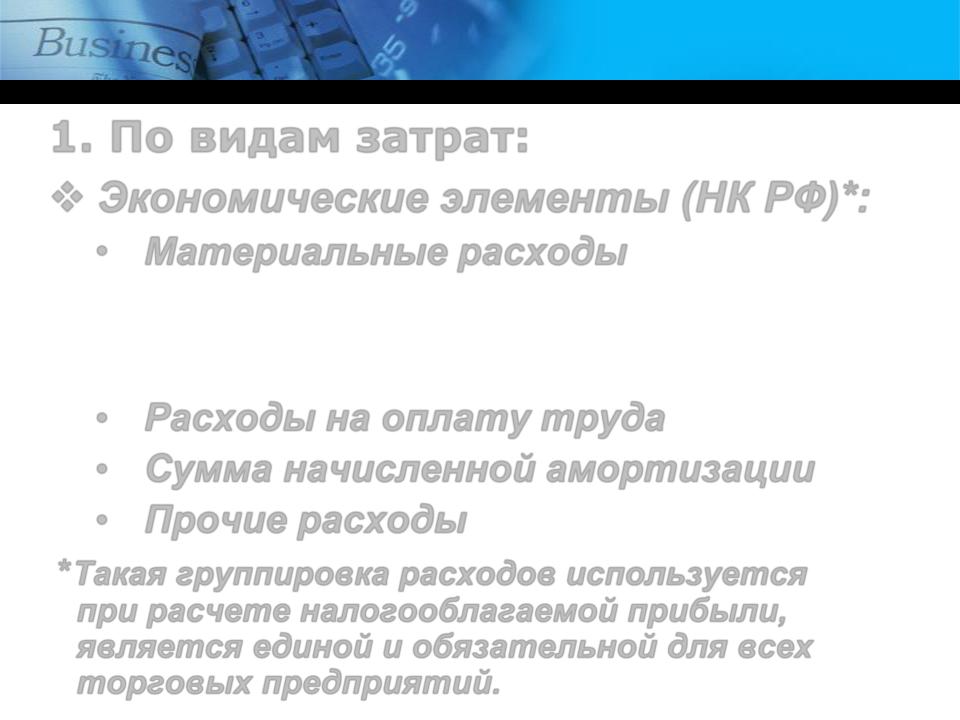

1. По видам затрат:

Экономические элементы (НК РФ)*:

• Материальные расходы (на сырьё, материалы,

используемые в производстве товаров, оказании услуг, потери от недостачи и/или порчи при хранении МПЗ в пределах норм естественной убыли, оплата электроэнергии, воды, отопления и др.)

•Расходы на оплату труда

•Сумма начисленной амортизации

•Прочие расходы

*Такая группировка расходов используется при расчете налогооблагаемой прибыли, является единой и обязательной для всех

торговых предприятий. |

6 |

|

Статьи расходов:

•Транспортные расходы

•Расходы на оплату труда

•Отчисления на социальные нужды

•Расходы на аренду и содержание зданий, сооружений, помещений, оборудования

•Амортизация основных средств

•Расходы на хранение, подработку и сортировку товаров

•Расходы на рекламу и др.

* Группировка по статьям используется для управления расходами в т.ч. при расчете себестоимости продукции. Перечень статей

определяется предприятием самостоятельно, с |

|

учетом отраслевых инструкций. |

7 |

2. По учету при налогообложении (НК РФ)

Расходы, учитываемые при налогообложении

Расходы, не учитываемые при налогообложении

Расходы, связанные с производством/ реализацией ст.264

•Материальные расходы

•Расходы на оплату труда

•Амортизационные

отчисления

•Прочие

Внереализационные расходы (прочие) ст.265

•На содержание переданного в аренду имущества

•Судебные расходы, арбитражные сборы

•Уплаченные штрафы, пени, санкции

•За услуги банков

•Потери от стих. бедствий, пожаров, аварий и др.

8

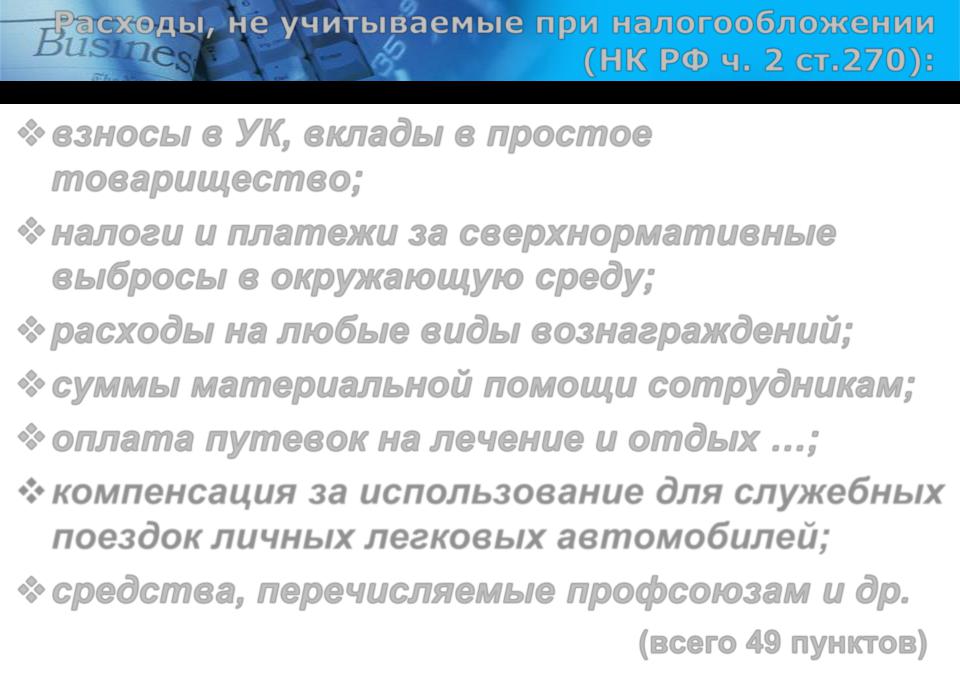

Расходы, не учитываемые при налогообложении

(НК РФ ч. 2 ст.270):

взносы в УК, вклады в простое товарищество;

налоги и платежи за сверхнормативные выбросы в окружающую среду;

расходы на любые виды вознаграждений;

суммы материальной помощи сотрудникам;

оплата путевок на лечение и отдых …;

компенсация за использование для служебных поездок личных легковых автомобилей;

средства, перечисляемые профсоюзам и др.

(всего 49 пунктов)

9

3. По способу включения

всебестоимость продукции

Прямые ИО – затраты, которые на основании первичных документов могут быть отнесены на конкретный товар или товарную группу.

Косвенные ИО – распределяются между всеми товарными группами пропорционально какому-либо показателю (объему продаж, торговой площади и т.д.).

10