ZAOCHNOE / LEK7_2015

.pdfЛекция №7

Планирование прибыли

Погоня за прибылью - единственный способ, при помощи которого люди могут удовлетворять потребности тех, кого они вовсе не знают. (Фридрих Хаек)

Доцент, к.ф.н. Пашанова О.В.

Прибыль:

–главная цель предпринимательской деятельности;

–конечный финансовый результат, характеризующий эффективность работы торговой организации.

2

Виды доходов

В бухгалтерском учете доходы подразделяют на:

доходы от основных видов деятельности;

прочие доходы:

-внереализационные

-чрезвычайные

3

Показатели, характеризующие финансовые результаты торговой деятельности:

•Выручка от реализации

•Валовый доход (ВД)

•Прибыль от реализации (Пр)

•Валовая прибыль (ВП)

•Чистая прибыль (ЧП)

4

•Доходом от основной деятельности

ваптечных организациях является выручка от реализации товаров аптечного ассортимента и оказания услуг.

•Определяется по сумме поступлений денежных средств на расчетный счет и в кассу предприятия (по показаниям счетчика кассового аппарата).

5

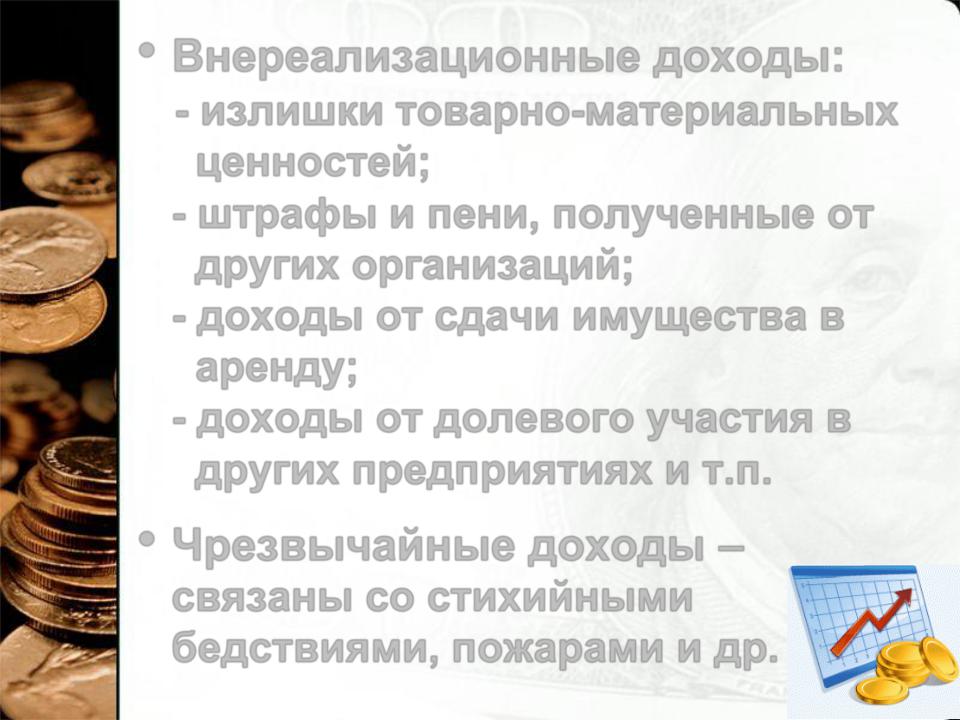

•Внереализационные доходы:

-излишки товарно-материальных ценностей;

-штрафы и пени, полученные от других организаций;

-доходы от сдачи имущества в аренду;

-доходы от долевого участия в других предприятиях и т.п.

•Чрезвычайные доходы –

связаны со стихийными бедствиями, пожарами и др.

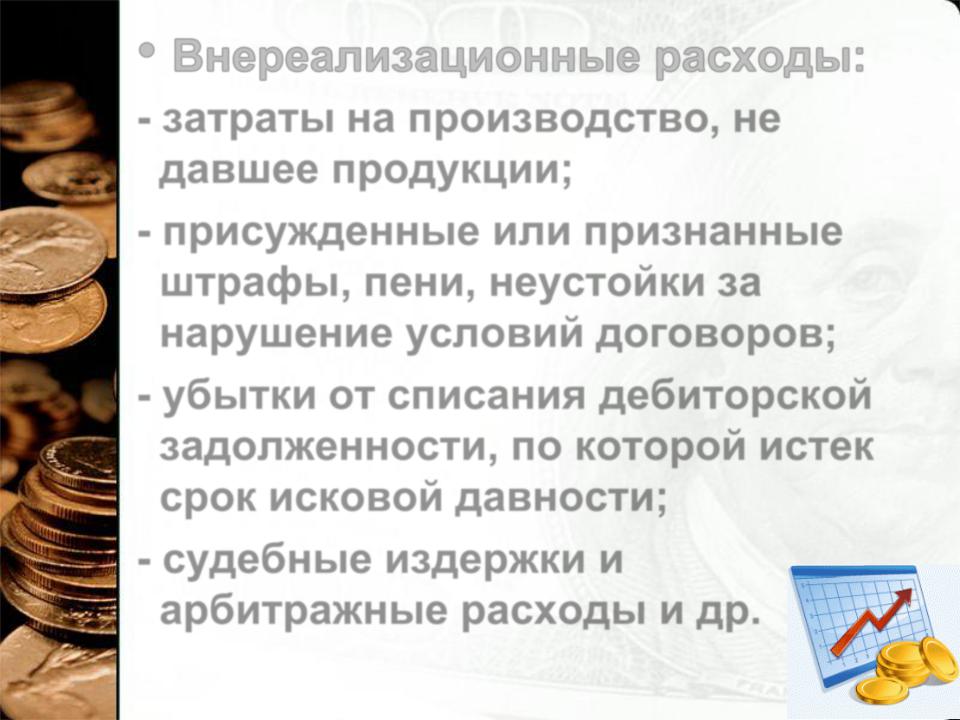

• Внереализационные расходы:

-затраты на производство, не давшее продукции;

-присужденные или признанные штрафы, пени, неустойки за нарушение условий договоров;

-убытки от списания дебиторской задолженности, по которой истек срок исковой давности;

-судебные издержки и арбитражные расходы и др.

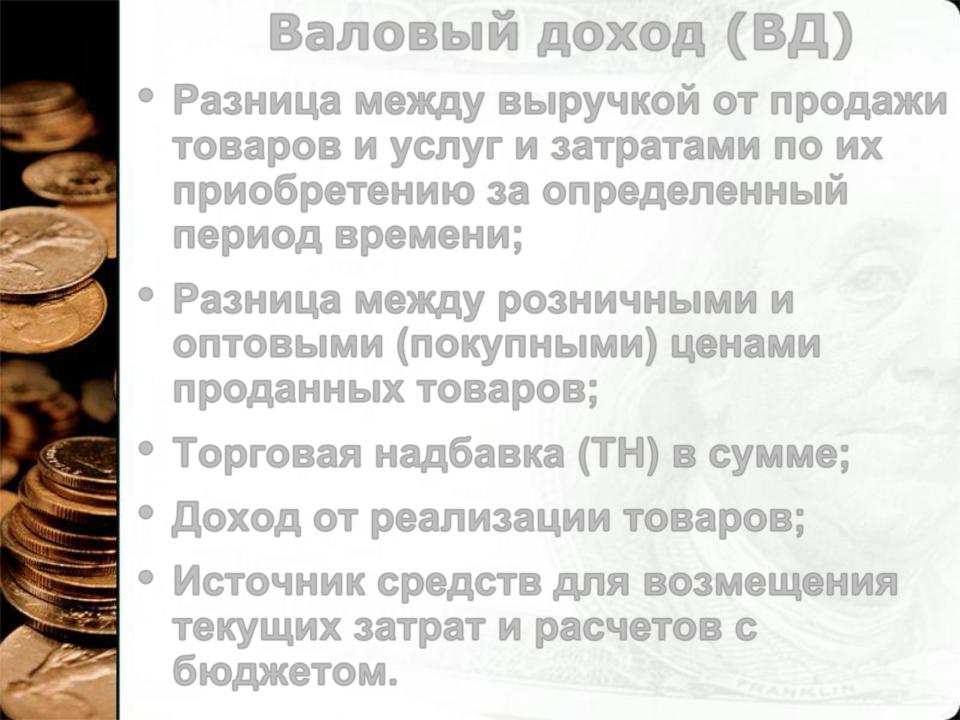

Валовый доход (ВД)

•Разница между выручкой от продажи товаров и услуг и затратами по их приобретению за определенный период времени;

•Разница между розничными и оптовыми (покупными) ценами проданных товаров;

•Торговая надбавка (ТН) в сумме;

•Доход от реализации товаров;

•Источник средств для возмещения текущих затрат и расчетов с

бюджетом. |

8 |

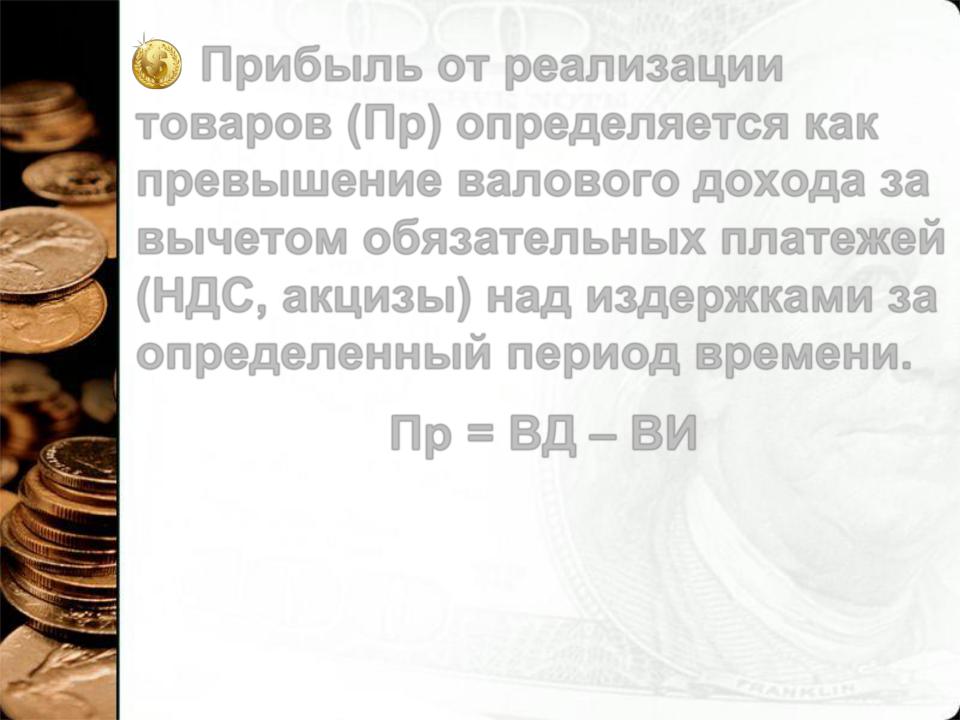

Прибыль от реализации товаров (Пр) определяется как превышение валового дохода за вычетом обязательных платежей (НДС, акцизы) над издержками за определенный период времени.

Пр = ВД – ВИ

9

•На прибыль от реализации влияют:

-порядок закупки товаров;

-структура реализации;

-величина валового дохода;

-величина издержек обращения.

10