ZAOCHNOE / LEK6_2015

.pdfЗАТРАТЫ

MC |

ATC |

|

AVC |

||

|

AFC

Q 21

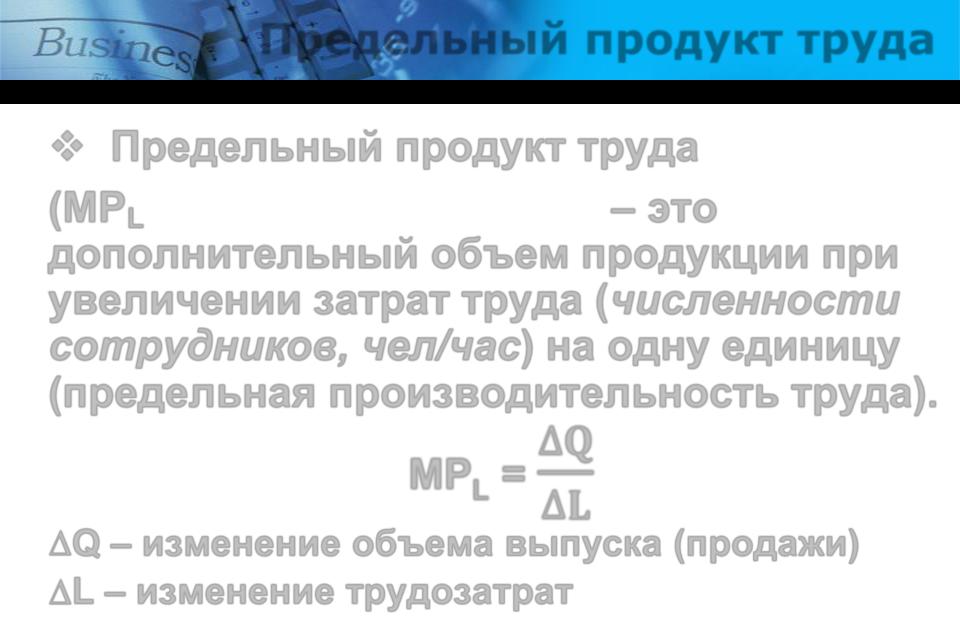

Предельный продукт труда

Предельный продукт труда

(МРL marginal product labour) – это

дополнительный объем продукции при увеличении затрат труда (численности сотрудников, чел/час) на одну единицу

(предельная производительность труда).

∆

MPL = ∆

Q – изменение объема выпуска (продажи)L – изменение трудозатрат

22

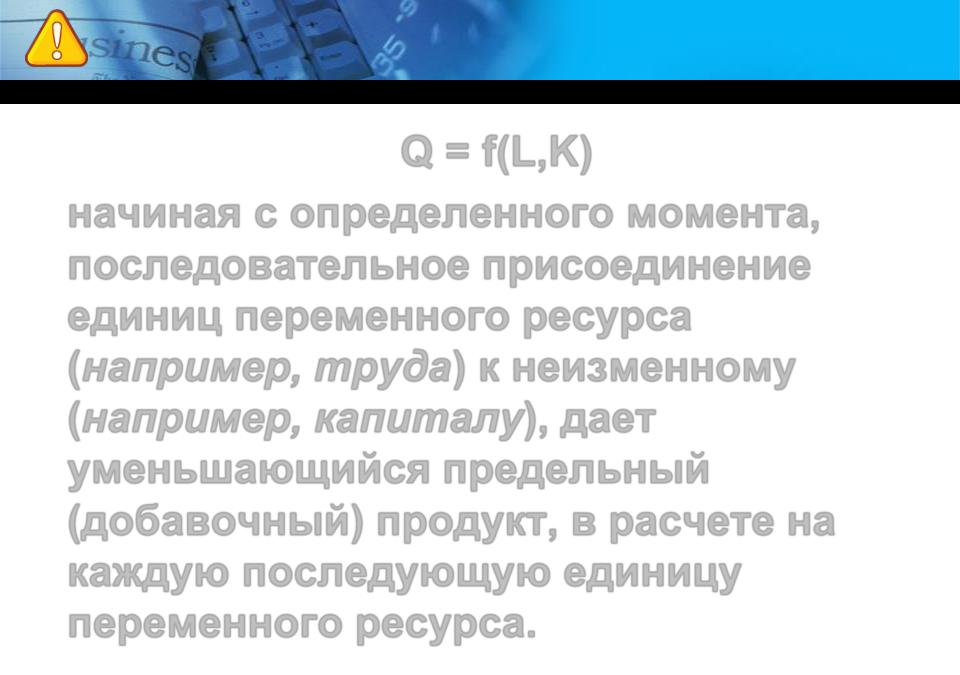

Закон убывающей

предельной отдачи

Q = f(L,K)

начиная с определенного момента, последовательное присоединение единиц переменного ресурса

(например, труда) к неизменному (например, капиталу), дает уменьшающийся предельный (добавочный) продукт, в расчете на каждую последующую единицу переменного ресурса.

23

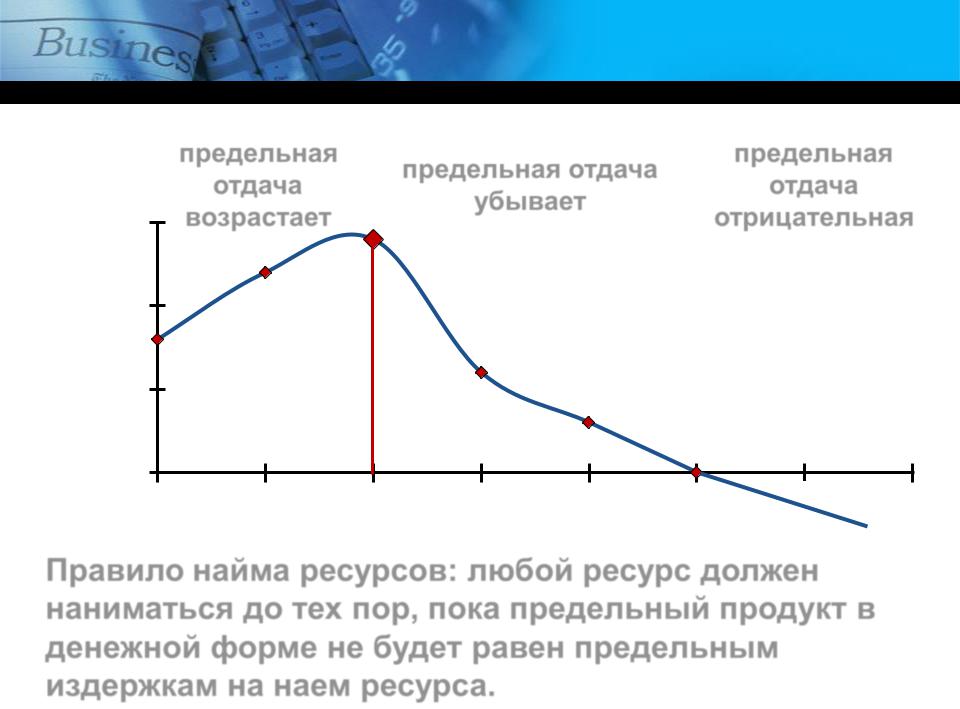

Закон убывающей

предельной отдачи

MPL

|

предельная |

|

предельная отдача |

|

предельная |

|

|

|

отдача |

|

|

отдача |

|

||

|

|

убывает |

|

|

|||

150 |

возрастает |

|

отрицательная |

||||

140 |

|

||||||

|

|

|

|

|

|

||

|

120 |

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

50 |

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

0 |

|

|

|

|

0 |

|

|

L1 |

L2 |

L3 |

L4 |

L5 |

L6 |

L7 |

L |

Правило найма ресурсов: любой ресурс должен наниматься до тех пор, пока предельный продукт в денежной форме не будет равен предельным

издержкам на наем ресурса. |

24 |

|

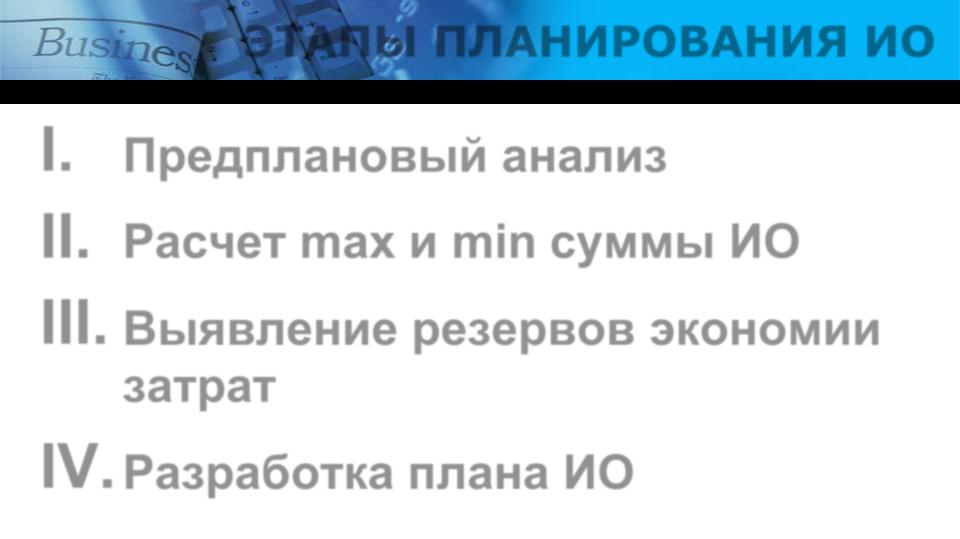

ЭТАПЫ ПЛАНИРОВАНИЯ ИО

I.

II.

III.

Предплановый анализ

Расчет max и min суммы ИО

Выявление резервов экономии затрат

IV.Разработка плана ИО

25

I. Предплановый анализ ИО

Цель:

оценить рациональность расходов и выявить возможности экономии в предстоящем периоде.

Задачи:

1.1.анализ выполнения плана по ИО в целом по аптеке;

1.2.изучение объема, динамики и структуры затрат по общей сумме и отдельным статьям;

1.3.оценка эффективности затрат:

26

Показатели эффективности затрат

|

|

|

|

|

|

|

|

Наименование |

Формула |

Экономический |

|||||

показателя |

расчета |

смысл показателя |

|||||

Уровень ИО |

|

|

|

|

|

Сумма затрат, |

|

(издержко- |

УИО = Σ ИО х 100% |

приходящаяся |

|||||

емкость т/о |

|

|

т/о |

|

на каждый |

||

(УИО) |

|

|

|

|

|

рубль т/о |

|

Издержко- |

|

|

|

|

|

Объем т/о, |

|

ИОТД = Т/о х 100% |

полученный от |

||||||

отдача |

|||||||

|

|

Σ ИО |

каждого рубля |

||||

(ИОТД) |

|

|

|||||

|

|

|

|

|

затрат |

||

|

|

|

|

|

|

||

Рентабель- |

|

|

|

|

|

Сумма прибыли, |

|

ИРЕНТ = Пр х 100% |

полученной на |

||||||

ность ИО |

|||||||

|

|

Σ ИО |

|

каждый рубль |

|||

(ИРЕНТ) |

|

|

|||||

|

|

|

|

|

затрат |

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

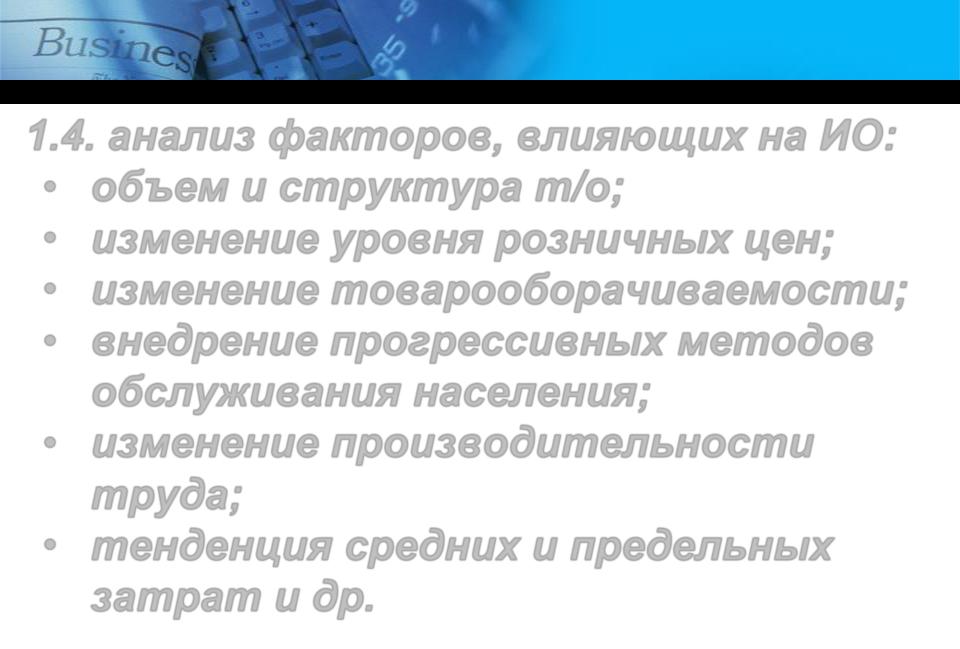

I.Предплановый анализ ИО

1.4.анализ факторов, влияющих на ИО:

•объем и структура т/о;

•изменение уровня розничных цен;

•изменение товарооборачиваемости;

•внедрение прогрессивных методов обслуживания населения;

•изменение производительности труда;

•тенденция средних и предельных затрат и др.

28

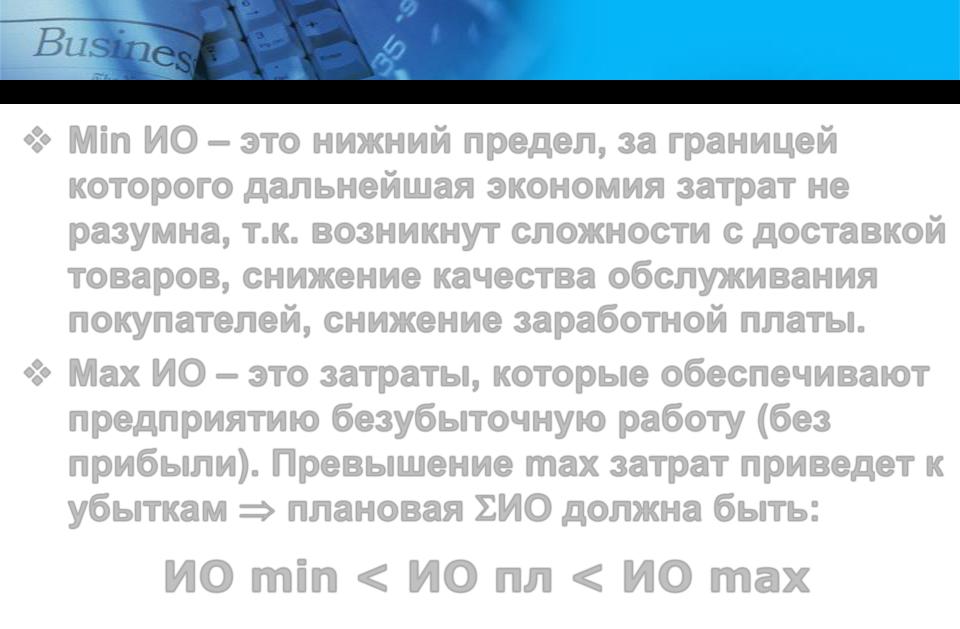

II.Расчет max и min суммы ИО

Min ИО – это нижний предел, за границей которого дальнейшая экономия затрат не разумна, т.к. возникнут сложности с доставкой товаров, снижение качества обслуживания покупателей, снижение заработной платы.

Max ИО – это затраты, которые обеспечивают предприятию безубыточную работу (без

прибыли). Превышение max затрат приведет к убыткам плановая ИО должна быть:

ИО min < ИО пл < ИО max

29

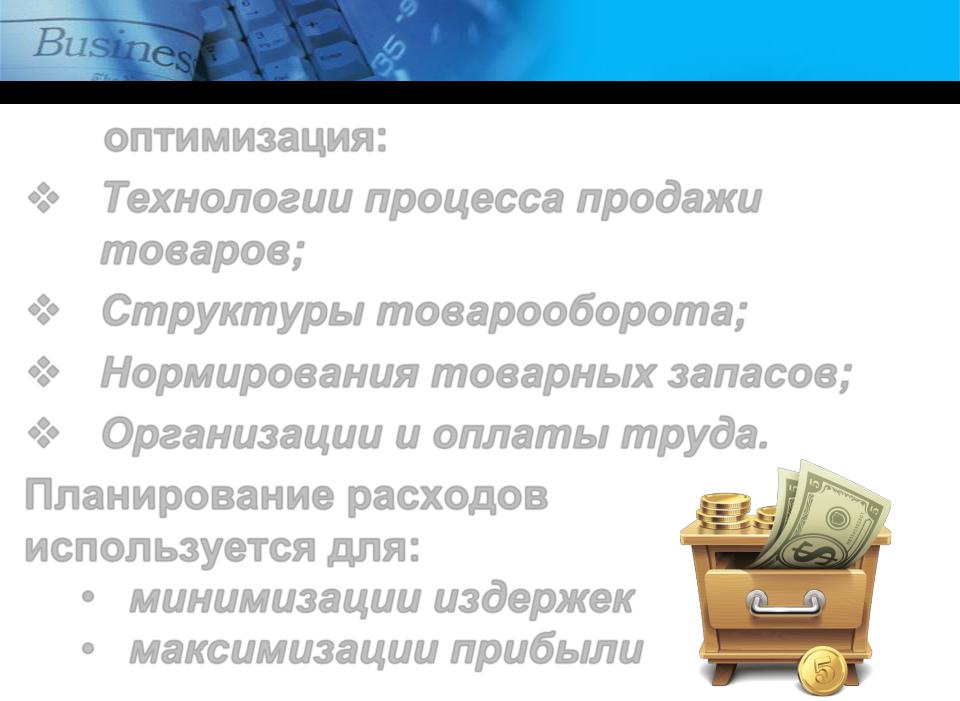

III. Режим экономии затрат

оптимизация:

Технологии процесса продажи товаров;

Структуры товарооборота;

Нормирования товарных запасов;

Организации и оплаты труда.

Планирование расходов используется для:

•минимизации издержек

•максимизации прибыли

30