ZAOCHNOE / LEK6_2015

.pdfIV. Разработка плана ИО

NB! Планирование ИО может происходить в любом из двух направлений:

1)От общего к частному:

при планировании общей ИО учитывают:

-тенденции изменения объема продаж (т/о);

-тенденции изменения переменных и постоянных издержек обращения.

План ∑ИО = план ∑VC + план ∑FC затем планируют ИО по статьям.

31

2) От частного к общему: анализируются и планируются расходы по отдельным видам расходов (статьям), а затем определяется общая сумма ИО.

32

Методические подходы

По уровню базисного года;

По сумме, сложившейся

вбазисном году;

Расчетным путём.

33

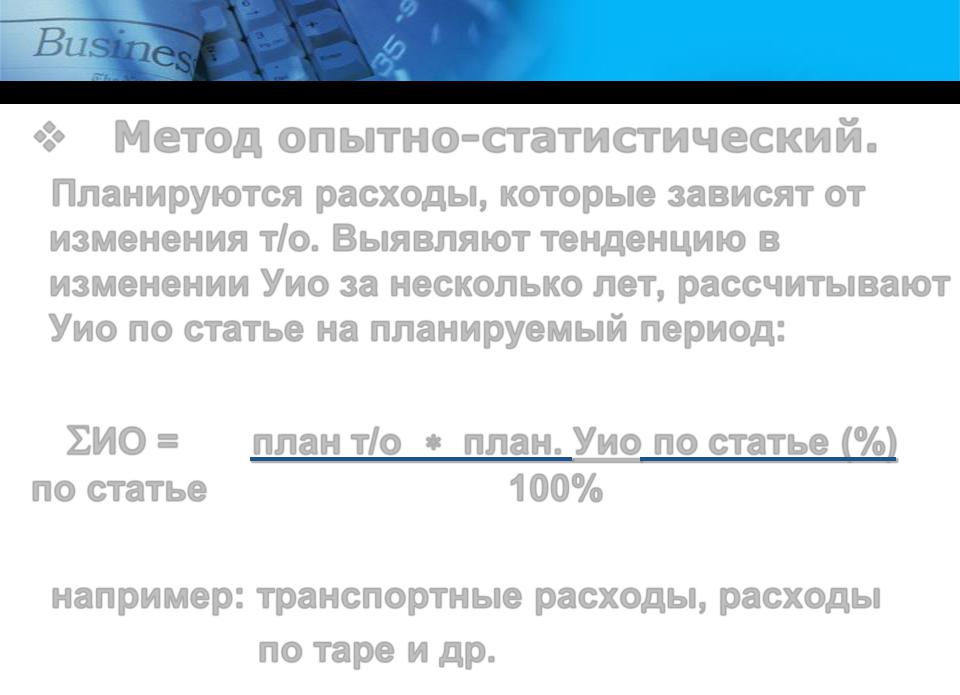

1. По уровню:

Метод опытно-статистический.

Планируются расходы, которые зависят от изменения т/о. Выявляют тенденцию в изменении Уио за несколько лет, рассчитывают Уио по статье на планируемый период:

ИО = |

план т/о план. Уио по статье (%) |

по статье |

100% |

например: транспортные расходы, расходы по таре и др.

34

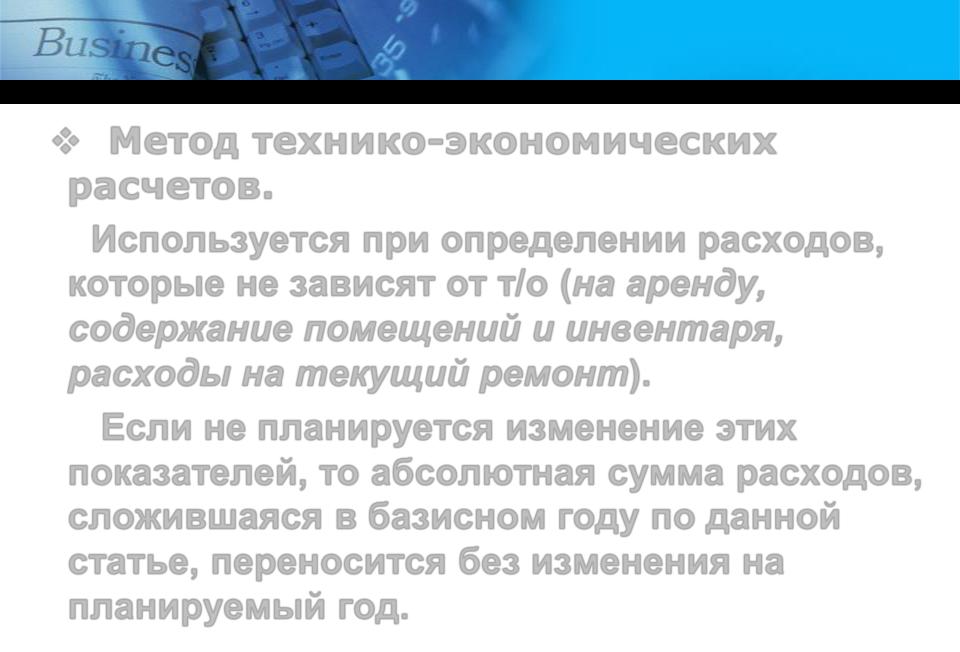

2. По сумме:

Метод технико-экономических

расчетов.

Используется при определении расходов, которые не зависят от т/о (на аренду,

содержание помещений и инвентаря, расходы на текущий ремонт).

Если не планируется изменение этих показателей, то абсолютная сумма расходов, сложившаяся в базисном году по данной статье, переносится без изменения на планируемый год.

35

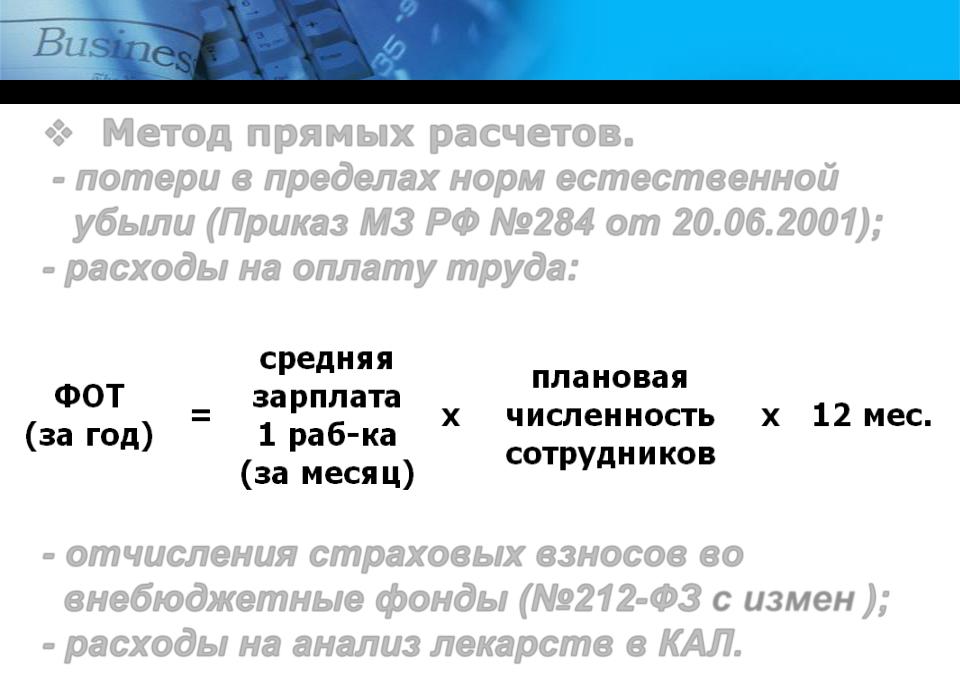

3.Расчетным путем:

Метод прямых расчетов.

- потери в пределах норм естественной убыли (Приказ МЗ РФ №284 от 20.06.2001);

-расходы на оплату труда:

-отчисления страховых взносов во внебюджетные фонды (№212-ФЗ с измен.);

-расходы на анализ лекарств в КАЛ.

36

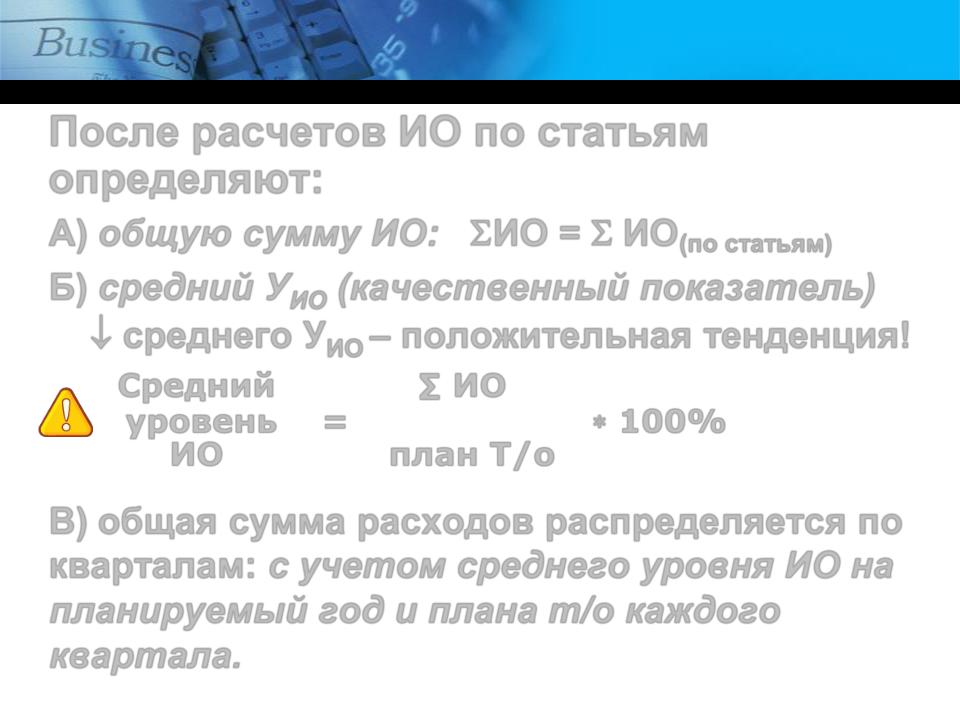

После расчетов ИО по статьям определяют:

А) общую сумму ИО: ИО = ИО(по статьям)

Б) средний УИО (качественный показатель)

среднего УИО – положительная тенденция!

Средний |

∑ ИО |

|

уровень = |

|

100% |

|

||

|

||

ИО |

план Т/о |

|

В) общая сумма расходов распределяется по кварталам: с учетом среднего уровня ИО на планируемый год и плана т/о каждого квартала.

37

На заключительной стадии

планирования затрат производится увязка плана издержек обращения с суммой валовой прибыли и чистой прибыли.

38