Прибыль и рентабельность коммерческих организаций

Прибыль в общем виде представляет собой превышение доходов от реализации продукции (товаров и услуг) над расхо- дами на производство и реализацию этой продукции (товаров и услуг). Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности коммерческих орга- низаций.

Получение прибыли является результатом деятельности организации по производству продукции (выполнению работ, оказанию услуг) на основе привлечения капитала, труда и ос- новных средств.

Различают прибыль от реализации продукции, балансовую (валовую) прибыль и чистую прибыль.

Прибыль от реализации продукции (работ, услуг) ис- числяется в коммерческой организации как разница между доходами (выручкой) от реализации продукции (работ, услуг) в действующих ценах (без НДС, акциза) и суммой расходов на ее производство и реализацию в денежном выражении.

Пример. Выручка от реализации продукции в свободных

ценах составила 180,0 тыс. руб. Расходы на производство и реа- лизацию продукции — 120 тыс. руб. Ставка НДС — 18%. Данная продукция акцизом не облагается.

Выручка без налогов составит:

180,0 – (180,0/1,18 0,18) = 152,5 тыс. руб.

Прибыль — 152,5 – 120,0 = 32,5 тыс. руб.

На предприятиях торговли прибыль от реализации товаров определяется как сумма выручки-нетто (выручка за вычетом НДС, других налогов) за вычетом покупной стоимости реали- зованных товаров и суммы издержек обращения за проданные товары (с учетом общехозяйственных расходов).

Балансовая прибыль слагается из финансового результата от реализации продукции (работ, услуг), реализации основных средств и иного имущества организации и сальдо сумм прочихопераций от неосновной деятельности. Таким образом, балансо- вая прибыль отражает все результаты хозяйственной деятель- ности организации:

ПБ = Прп + При + Дв, где ПБ — прибыль балансовая, руб.;

Прп — прибыль от реализации продукции, руб.;

При — прибыль от реализации основных средств и иного имущества, руб.;

Дв — прочие доходы (сальдо) от неосновной деятельности.

Прибыль от реализации имущества (основных средств и

иного имущества) определяется как разница между выручкой от реализации этого имущества (за вычетом НДС) и остаточной стоимостью (по балансу), скорректированной на коэффициент инфляции.

К прочим доходам относятся доходы, полученные от опе- раций по неосновной деятельности (виды таких операций изло- жены выше), за минусом соответствующих расходов, т. е. сумма сальдо по этим операциям.

Балансовая прибыль используется для оценки эффектив- ности производства, выявления динамики определения общей рентабельности.

Чистая прибыль — это прибыль, остающаяся в распоря- жении предприятия (организации) после уплаты всех налогов и сборов и используемая на развитие производства, образование денежных фондов и социальные нужды.

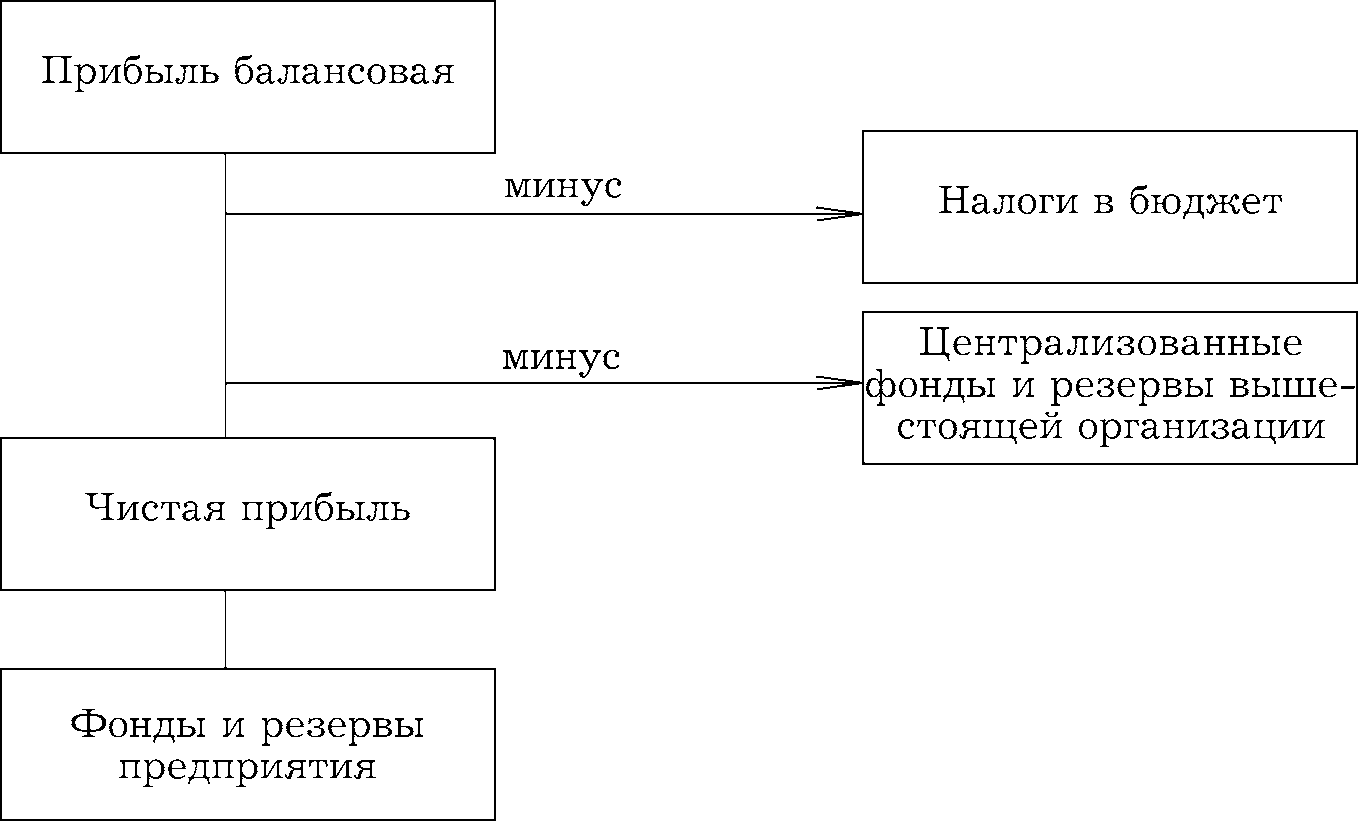

Распределение балансовой прибыли коммерческих пред- приятий и организаций осуществляется по следующей схеме (рис. 13.2).

Проблема получения и эффективного распределения при- были до сих пор остается нерешенной ввиду того, что далеко не каждое предприятие может разумно распределить и исполь- зовать полученный им доход. Деятельность предприятий на началах коммерческого расчета приводит к тому, что прибыль

Рис. 13.2. Схема распределения прибыли коммерческой организации

выступает не только в качестве главного результата финансово- хозяйственной деятельности, но и источника удовлетворенияразнообразных потребностей самого предприятия и государства в целом. Прибыль предприятий — важный источник финанси-рования развития производственной деятельности предприятия и обеспечения других внутрихозяйственных потребностей. Постоянно возрастает роль прибыли в формировании бюджет- ных и внебюджетных фондов. Важнейшее требование, котороепредъявляется к распределению прибыли на предприятии, заключается в том, чтобы обеспечить финансовыми ресурсами потребности расширенного производства на основе установле- ния оптимального соотношения между денежными средствами, направленными на потребление и накопление.

Распределение прибыли не является только внутренней проблемой предприятия, так как имеет более широкое соци- альное и экономическое значение. Экономически обоснованнаясистема распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и обеспечивать производственные материальные и социальные нужды предприятий.

В практике коммерческих предприятий и налоговых органов выделяют также налогооблагаемую прибыль, которая исчисля- ется специальным расчетом.

Налогооблагаемая прибыль равна балансовой прибыли, уменьшенной на сумму отчислений: в уставный или другие аналогичные фонды, создание которых предусмотрено законо- дательством; рентных платежей в бюджет; прибыли от произ-водства и реализации сельскохозяйственной продукции; доходов по ценным бумагам и от долевого участия в деятельности других предприятий, а также учитывается установленный законода- тельством о налоге перечень доходов и расходов, не учитывае- мых при налогообложении (ст. 251, 270 НК РФ).

Прибыль, являясь абсолютной величиной, еще не характе-ризует финансовую эффективность хозяйствования. Для оценки уровня эффективности финансово-хозяйственной деятельности предприятия применяется показатель рентабельности.

Для определения рентабельности производства использует- ся балансовая прибыль. Различают рентабельность предприятия и рентабельность продукции, а также активов.

Рентабельность предприятия рассчитывается как отно- шение балансовой прибыли к объему реализации продукции (выручке), или к общим затратам на производство, или к сред- негодовой стоимости основных и оборотных средств:

, или ,

или

![]() , где

Ро

—

рентабельность

общая, %;

, где

Ро

—

рентабельность

общая, %;

ПБ — прибыль балансовая, руб.;

В — выручка от реализации продукции, руб.;

З — затраты на производство, руб.;

Соф — среднегодовая стоимость основных фондов, руб.; Соо — среднегодовая сумма оборотных средств, руб.

Рентабельность продукции рассчитывается как отношение

суммы прибыли, полученной от реализации конкретной продук- ции, к выпуску продукции или к полной ее себестоимости:

или ,

где Рп — рентабельность продукции, %;

Прп — прибыль от реализации конкретной продукции, руб.;

Вп — выпуск конкретной продукции, руб.;

Сп — себестоимость реализованной продукции, руб.

На предприятиях торговли уровень рентабельности оп-

ределяется как сумма балансовой прибыли по отношению к товарообороту, т. е.

,

где О — оборот (выручка) от продажи товаров, руб.

Рентабельность активов рассчитывается как отношениесальдированного финансового результата (прибыль минус убы- ток) к итогу актива баланса.

Основными факторами роста прибыли и рентабельности

на коммерческом предприятии являются:

увеличение доходов (выручки) от реализации продукции (работ, услуг);

снижение расходов и, следовательно, себестоимости про-

дукции (работ, услуг).

На увеличение суммы доходов (выручки) оказывают влия- ние объем реализованной продукции (в натуральном выраже- нии) и цены. Объем реализованной продукции зависит толькоот предприятия и его факторов производства (предметов труда, средств труда и трудовых ресурсов). Одним из существенных факторов роста объема продукции является повышение произ- водительности труда за счет роста квалификации работников,повышения фондовооруженности, улучшения организации труда, повышения качества продукции.

Существенное влияние на объем реализации продукции (выручку) оказывает уровень цен.