3.3 Совершенствование политики привлечения банковского кредита

Предполагается с целью совершенствования политики привлечения банковского кредита осуществлять рейтинг банков Республики Беларусь по условиям кредитования юридических лиц определение наиболее оптимальных условий кредитования.

Основные нормативные документы, регламентирующие проведение операций включают:

- Гражданский кодекс Республики Беларусь от 7 декабря 1998 года №2183;

- Банковский кодекс Республики Беларусь 25 октября 2000 года №441-3;

- «Инструкция о порядке предоставления (размещения) банками денежных средств в форме кредита и их возврата», утвержденная Постановлением Правления Национального банка Республики Беларусь 3012.2003 № 226.

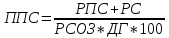

В процессе осуществления рейтинг банков Республики Беларусь по условиям кредитования юридических лиц будет использоваться следующая методика расчета полной процентной ставки (ППС) за пользование кредитом.

,

(3.7)

,

(3.7)

Где ППС – полная процентная ставка банка по кредиту;

РСП – расчетная сумма процентов за весь срок пользования кредитом;

РС – расчетная сумма комиссионных и иных платежей банку за весь срок пользования кредитом;

РСОЗ – расчетная сумма ежедневных остатков задолженности по кредиту за весь срок пользования кредитом;

ДГ – количество дней в году, применяемое банками при начислении процентных доходов за пользование кредитом в соответствии с условием кредитного договора, - условное (360) либо точное (365 или 366).

При расчете ППС учитываются:

- процентные платежи, комиссионные и иные платежи за пользование кредитом, если обязанность их уплаты предусмотрена кредитным договором;

- комиссионные и иные, том числе:

- плата за рассмотрение заявления на получение кредита, выдачу кредита;

- плата за сопровождение кредита;

- вознаграждение за расчетное и кассовое обслуживание;

- плата за выпуск и обслуживание кредитных и дебетовых банковских пластиковых карточек.

Составим сводную таблицу с процентами по кредитам разных банков (табл. 3.6).

Таблица 3.6 - Сводная таблица с процентами по кредитам (на примере инвестиционного кредита в обновление основного технологического оборудования – вертикального обрабатывающего центра мод ГДС 500-12-37)

|

Показатель |

Банк ВТБ |

ЗАО «РРБ-Банк» |

ОАО «Белорусский Индустриальный Банк» |

беларусбанк |

Белросбанк |

|

А |

1 |

2 |

3 |

4 |

5 |

|

1.Сумма |

До 750 000 долларов США (эквивалент в белорусских рублях, российских рублях или евро) |

До 100 000$ (при повторном кредитовании до 15 000 долларов США) |

Максимальная сумма: эквивалент 30 000 долларов США |

Максимальная сумма: эквивалент 35 000 долларов США |

Максимальная сумма: нет. Максимальная сумма: эквивалент 35 000 долларов США |

|

2. Срок кредита |

До 60 месяцев |

От 3 до 24 месяцев |

До 24 месяцев |

До 24 месяцев |

От 3 до 24 месяцев |

|

3. Способ предоставления кредита |

Безналично на счета кредитополучателя и на счета третьих лиц |

В наличной форме (в долларах США), в безналичной форме (с конверсией в любую валюту) |

Наличная, Безналичная |

Безналично на счете кредитополучателя и на счета третьих лиц |

Наличная, безналичная |

|

4. Способ погашения |

Равными взносами или по индивидуальному графику |

Равными взносами или по индивидуальному графику |

Равными взносами или по индивидуальному графику |

Равными взносами |

Ежемесячно Отсрочка по погашению основного долга – 1месяц |

|

5. Обеспечение |

Залог имущества, возможно кредитование под частичное обеспечение залогом имущества |

Возможность кредитования без залога Целевое использование кредита не проверяется |

Залог имущества |

Залог имущества |

Неустойка Поручительство (по кредитам свыше эквивалента 6 000 долл. США, а также по требованию банка) |

|

6. Срок рассмотрения |

5 – 7 дней |

2 – 7 дней |

5 дней |

7 дней |

5 – 7 дней |

|

7.Досрочное погашение |

Без штрафных санкций | ||||

|

8. Форма предоставления |

Разовый кредит | ||||

|

9. Цель предоставления кредита |

Приобретение имущества | ||||

|

10. Предполагаемая сумма кредита, руб. |

250 000 000 |

250 000 000 |

250 000 000 |

250 000 000 |

250 000 000 |

|

11.Процентная ставка (бел.руб) |

44% годовых |

44% годовых |

43% годовых |

43% годовых |

45% годовых |

|

12. Комиссионные и иные платежи банку за весь срок пользования кредитом |

1% годовых |

2% годовых |

1% годовых +1БВ оформление договора по кредитной операции |

2% годовых + 1БВ оформление договора по кредитной операции |

1% годовых |

|

13. Расчетная сумма ежедневных остатков задолженности по кредиту за весь срок пользования кредитом, руб. |

694440 |

694440 |

694440 |

694440 |

694440 |

|

14. Количество дней в году при начислении процентов за пользование кредитом согласно договору |

Условное (360) | ||||

|

15. Расчетная сумма процентов за весь срок пользования, руб. (стр.10* стр.11/100) |

110000000 |

110000000 |

107500000 |

107500000 |

112500000 |

|

16. Расчетная сумма комисс. И иных платежей банку за весь срок пользования кредитом, руб. (стр.10* стр. 12/100) |

2500000 |

5000000 |

3250000 |

5150000 |

2500000 |

|

17. Полная процентная ставка за пользование кредитом, % ((стр.15+стр.16)/стр10*100 |

45 |

46 |

44,3 |

45,1 |

46 |

|

18. Сумма полной процентной ставки за пользование кредитом, руб.((стр.10*стр.17)/100 |

112500000 |

115000000 |

110750000 |

112650000 |

115000000 |

По данным табл. 3.6 наиболее оптимальные условия для кредитования предлагает ОАО «Белорусский Индустриальный Банк» - минимальная полная процентная ставка за пользование кредитом – 44,3%.

Возможная экономия кредитополучателя (упущенная выгода) в год может составить: 115 000 000 – 110 750 000 = 4 250 000 руб.

Результат внедрения мероприятия – экономия кредитополучателя – ОАО «ГЗЛиН» - (упущенная выгода) в процессе управления привлечения заемных финансовых ресурсов в размере 4 250 000 руб.

Таким образом, можно сделать следующие выводы.

С целю, совершенствования управления заемными финансовыми ресурсами для ОАО «ГЗЛиН» предлагаются следующие мероприятия:

- привлечение банковского кредита путем использования факторинга;

- совершенствование выбора стратегии привлечения внешних ресурсов;

- совершенствование политики привлечения банковского кредита.

С целью, совершенствования управления привлечения банковских кредитов целесообразно использовать такой вид кредитования, как факторинг. В рамках функции финансирования факторинг гарантирует бесперебойное обеспечение поставщика оборотными средствами (на момент передачи поставщиком финансовому агенту необходимых документов, подтверждающих отгрузку или передачу товара покупателю). При использовании факторинга на предприятии выявляются следующие положительные моменты: 1. Погашение задолженности перед Гомельэнерго, а как следствие сокращения риска отключение электроэнергии на предприятии. 2. Сокращение общей дебиторской задолженности на 450 млн. руб. 3. Экономия денежных средств за счёт сокращение суммы обесценение дебиторской задолженности на 12,7 млн. руб.

В рамках совершенствования кредитной стратегии предприятия целесообразно определять наилучший способ привлечения заемного капитала: за счёт банковского кредита, финансового лизинга, эмиссии облигаций с купонным доходом. Экономический эффект (высвобождение) в результате совершенствования стратегии привлечения кредитных ресурсов составит 142582 млн. руб. Высвобождение денежных средств в результате совершенствования стратегии привлечения внешних ресурсов и сумму сложного процента за весь период инвестирования может быть использовано в качестве финансовых вложений (банковского вклада) и способствует к дополнительному привлечению денежных средств 26813 млн. руб. В результате совершенствования стратегии привлечения внешних ресурсов коэффициент абсолютной ликвидности имеет тенденцию к увеличению, что свидетельствует об эффективности мероприятия и целесообразности его использования в работе предприятия.

Предлагается с целью совершенствования управления заёмными финансовыми ресурсами производить оценку оптимальности привлечения банковского кредита, определения наиболее выгодных условии кредитования за счёт осуществления рейтинга банков Республики Беларусь по условиям кредитования юридических лиц. Результат внедрения мероприятия – экономия кредита - получателя ОАО «ГЗЛиН» - (упущенная выгода) в прцессе осуществления инвестиционной деятельности в размере 4,25 млн. руб.

Мероприятия экономически целесообразны и могут быть рекомендованы к внедрению в организации.