Затраты в коротком периоде.

На основе производственной функции фирмы и цен на факторы производства можно определить затраты фирмы при том или ином объеме выпуска.

Короткий период - это такой период времени, в течение которого некоторые факторы производства (ресурсы) являются постоянными, т. е. объем, в котором они используются фирмой, не изменяется вслед за изменением объема производства или полным его прекращением.

Для короткого периода важное значение имеет деление затрат на:

Постоянные затраты (FC) – это затраты, которые не зависят от объема выпуска продукции. К ним, относятся арендная плата, расходы на рекламу, обслуживание банковских займов, в некоторых случаях - оплата труда директора и управленческого персонала.

Если, например, определенные производственные площади сданы в аренду, то какое бы количество продукции фирма ни производила в течение оговоренного в договоре периода, арендная плата останется постоянной. Следует заметить, что к постоянным относятся обычно и неявные затраты.

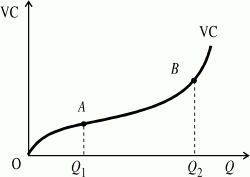

Переменные затраты (VC)- это затраты, величина которых зависит от объема выпускаемой продукции. К ним относятся затраты на сырье, топливо и электроэнергию, оплата рабочей силы и т.д.

Кривая переменных затрат сначала возрастает достаточно быстро, затем, при определенных объемах производимой продукции, темпы роста замедляются, так как происходит определенная экономия на масштабах производства, далее кривая становится более крутой в результате действия закона убывающей отдачи.

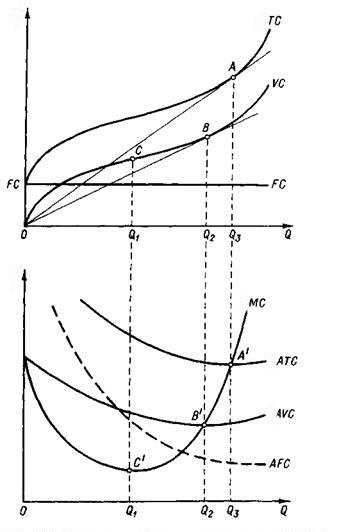

Таким образом, общие затраты в коротком периоде могут быть представлены как сумма постоянных и переменных затрат:

TC(Q)=FC+VC(Q)

где TC(Q) — общие (валовые) затраты короткого периода на выпуск Q единиц продукции;

FC — постоянные затраты;

VC(Q) — переменные затраты на производство Q единиц продукции.

Есть много причин, почему факторы оказываются постоянными в коротких периодах времени. Одна из них состоит в том, что если для расширения производства требуется построить новые здания и установить в них оборудование, то это невозможно сделать столь же быстро, как, закупить дополнительное количество материалов или нанять некоторое количество рабочих.

В принятии решений имеют значение только затраты упущенных возможностей. Их противоположностью являются необратимые затраты - это безвозвратные постоянные затраты. Они постоянны, потому что не изменяются с изменением фирмой объема своего производства, и они безвозвратны, потому что их нельзя вернуть, сократив или прекратив производство. Поскольку этих затрат нельзя избежать (в коротком периоде), их не следует принимать во внимание при выборе поведения. Затраты могут быть необратимыми только в коротком периоде. В длительном периоде любые затраты обратимы в том смысле, что их можно избежать, уйдя с рынка.

Альтернативные затраты подразделяются на явные и неявные.

Явные затраты сопряжены с прямым расходованием денежных средств. Это затраты на приобретение оборудования, материалов и рабочей силы на соответствующих рынках.

Неявные затраты - это затраты принадлежащих фирме ресурсов, например земли, оборудования и предпринимательского таланта. Другими словами, экономическое понятие затрат включает отвергнутую ренту с принадлежащей собственникам фирмы земли, процент на вложенный в оборудование капитал и отвергнутую заработную плату работающих в фирме ее собственников (если они не получают заработную плату как ее служащие).

Предельные затраты - это приращение затрат, вызванное увеличением объема производства на единицу.

Средние постоянные затраты получим делением постоянных затрат на объем производства. Аналогично рассчитываются средние переменные и средние общие затраты.

Насколько быстро затраты растут с увеличением объема производства, зависит от характера производственного процесса и особенно от того, в какой степени ему присуща убывающая производительность переменных факторов производства.

Предельный продукт труда (MPL) - это приращение объема производства, вызванное увеличением на единицу количества труда. Поэтому дополнительное количество труда, необходимое для увеличения выпуска продукции на единицу, равно

ΔL/ΔQ = 1/MPL

MC = W / MPL.

Следовательно,

если предельный продукт труда уменьшается,

то предельные затраты производства

увеличиваются, и наоборот. Таким образом,

возрастание предельных затрат тесно

связано с законом убывающей

производительности переменных факторов

производства.

График взаимосвязи общих, постоянных, переменных, средних и предельных затрат в коротком периоде.

Считая, продукт неограниченно делимым, мы можем построить непрерывные кривые затрат, которые дополняют данные об общих, средних и предельных затратах. Поскольку различные характеристики затрат связаны друг с другом, то и кривые расположены относительно друг друга не случайным образом:

1) кривая предельных затрат (MC) пересекает кривую средних общих затрат (АТС) в точке, где средние затраты принимают наименьшее значение;

2) слева от этой точки АТС > МС и средние затраты с ростом Q убывают; справа АТС < МС и средние затраты возрастают.