2.2 Методы экономического анализа финансово- хозяйственной деятельности предприятия

Анализ финансово-хозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в её управлении, в укреплении её финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Метод анализа хозяйственной деятельности включает в себя целую систему способов и приемов. дающих возможность научного исследования экономических явлений и процессов, составляющих хозяйственную деятельность организации. При этом любой из способов и приемов, применяемых в экономическом анализе, может быть назван методом в узком смысле этого слова, как синоним понятий «способ» и «прием». Анализ хозяйственной деятельности использует также способы и приемы, характерные для других наук, особенно статистики и математики.

Метод анализа представляет собой совокупность способов и приемов, обеспечивающих системное, комплексное исследование влияния отдельных факторов на изменение экономических показателей и выявление резервов улучшения деятельности организаций.

Характерными особенностями метода экономического анализа являются:

-использование системы аналитических показателей, всестороннее характеризующих финансово-хозяйственную деятельность организации;

- изучение причин изменения этих показателей;

- выявление и измерение причинно-следственных связей между ними.

Методика анализа – это система правил и требований, гарантирующих эффективное приложение метода.

В совокупности метод и методика представляют собой методологическую основу экономического анализа.

Все аналитические методы можно сгруппировать в две большие группы: качественные (логические) и количественные (формализованные).

К качественным (неформализованным, логическим) методам относят аналитические приемы и способы, основанные на логическом мышлении, на использовании профессионального опыта аналитика, на профессиональной интуиции. К ним относятся:

- метод сравнения;

- метод построения систем аналитических таблиц;

- метод построения систем аналитических показателей;

- метод экспертных оценок;

- метод сценариев;

- психологические и морфологические методы и т.п.

Финансовое состояние — это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Анализ финансово-хозяйственной деятельности предприятия дает возможность дать оценку эффективности бизнеса, то есть установить степень эффективности функционирования данного предприятия.

Основным принципом эффективности хозяйствования является достижение наибольших результатов при наименьших затратах. Если детализировать это положение, то можно сказать, что эффективная деятельность предприятия имеет место при минимизации затрат на изготовление единицы продукции в условиях точного соблюдения технологи и производства и обеспечения высокого качества и конкурентоспособности выпускаемой продукции.

Наиболее обобщающими показателями эффективности являются доходность, прибыльность. Есть частные показатели, характеризующие эффективность отдельных сторон функционирования предприятия.

К этим показателям можно отнести:

эффективность использования производственных ресурсов, имеющихся в распоряжении организации:

основных производственных фондов (здесь показателями служат фондоотдача, фондоемкость);

трудовых ресурсов (показатели — рентабельность персонала, производительность труда);

материальных ресурсов (показатели — материалоотдача, материалоемкость прибыль в расчете на один рубль материальных затрат);

эффективность инвестиционной деятельности организации (показатели — срок окупаемости капитальных вложений, прибыль в расчете на один рубль капитальных вложений);

эффективность использования активов организации (показатели — оборачиваемость оборотных активов, прибыль в расчете на один рубль стоимости активов, в том числе оборотных и внеоборотных активов, и др.);

эффективность использования капитала (показатели — чистая прибыль на одну акцию, дивиденды на одну акцию, и др.).

Фактически достигнутые частные показатели эффективности сопоставляются с плановыми показателями, с данными за предыдущие отчетные периоды, а также с показателями других организаций.

Проведем детерминированный факторный анализ изменения производительности труда на ОАО «ТЗ «Ревтруд» с использованием метода подстановок и интегрального метода.

Составим вспомогательную таблицу 1.

Расчет производительности труда на ОАО «ТЗ «Ревтруд».

Таблица 1

|

Показатели |

Условные обозначения |

2011 год (базисный-0) |

2012 год (отчетный-1) |

Абсолютное отклонение |

|

Выручка, млн.руб. |

|

1 883,4 |

1 290,74 |

-592,66 |

|

Численность работников, чел. |

Ч |

1639 |

1590 |

-49 |

|

Производительность труда, млн.руб/чел. |

|

1,15 |

0,81 |

-0,34 |

Производительность труда в стоимостном выражении определяется по формуле

.

.

Воспользуемся методом цепных подстановок и интегральным методом.

Метод цепных подстановок:

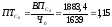

Производительность труда в базисном периоде(2011 год):

млн.руб/чел

млн.руб/чел

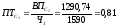

Производительность труда в отчетном периоде(2012 год):

млн.руб/чел

млн.руб/чел

Изменение производительности за анализируемый период:

млн.руб/чел

млн.руб/чел

Влияние изменения выручки на производительность труда:

млн.руб/чел

млн.руб/чел

Влияние изменения численности работников предприятия на производительность труда:

млн.руб/чел

млн.руб/чел

Таким образом, можно сделать вывод о том, что уменьшение выручки на 592,66 млн.руб привело к снижению производительности труда на 0,36 млн.руб/чел. В то же время, уменьшение численности работников на 49 человек привело к росту производительности труда на 0,02 млн.руб/чел. В общей сложности, под влиянием рассмотренных факторов производительность труда уменьшилась на 0,34 млн.руб/чел.

Интегральный метод:

Изменение производительности труда за счет изменения выручки:

млн.руб/чел.

млн.руб/чел.

Изменение производительности труда за счет изменения численности работников:

млн.руб/чел.

млн.руб/чел.

В совокупности, производительность труда уменьшилась на 0,34 млн.руб/чел. Сравним полученные результаты при использовании различных методов. Получено лишь небольшое отклонение в результатах, что говорит о правильном проведении расчета.

Как показал анализ факторов, влияющих на производительность труда, наибольшее влияние на изменение данного показателя оказало уменьшение численности работников: за счет уменьшения численности на 1 работника производительность труда увеличивается на 0,0005 млн.руб; а за счет уменьшения выручки на 1 млн.руб. – уменьшается всего лишь на 0,0006 млн.руб. Таким образом, можно сделать вывод о том, что на производительность труда в большей степени оказывает влияние изменение выручки, чем изменение численности работников предприятия.