2. Двойственное отражение операций на счетах бухгалтерского учета и его обоснование

При изменениях в балансе, происходящих под влиянием хозяйственных операций, каждая операция характеризуется равновеликими изменениями в двух статьях баланса, она затрагивает два объекта учета, а значит должна получить отражение на двух счетах. Двойная запись представляет собой отражение хозяйственных операций на двух счетах бухгалтерского учета – в дебете одного и кредите другого взаимосвязанного с ним счета в одинаковой сумме.

Метод двойной записи имеет большоеконтрольное значение, так как одна и та же хозяйственная операция в равной сумме отражается дважды – по дебету одного и кредиту другого взаимосвязанного счета. Поэтому итоги дебетовых оборотов по всем счетам должны быть равны общему итогу кредитовых оборотов по всем счетам. Отсутствие такого равенства и расхождение сумм свидетельствует о допущенных ошибках в учете и устанавливается лицо ответственное за совершенную ошибку.

Счета участвующие в хозяйственной операции называются корреспондирующими, а взаимосвязь между счетами возникающая при методе двойной записи, называется корреспонденцией счетов.

Запись операций с указанием дебетуемого и кредитуемого счетов и суммы называется бухгалтерской проводкой (записью). В практике бухгалтерского учета существуют простые и сложные проводки (записи). Простой называется проводка (запись), в которой участвуют два счета. Сложной называется бухгалтерская проводка (запись), в которой один счет по дебету корреспондирует с несколькими счетами по кредиту или один счет по кредиту корреспондирует с несколькими счетами по дебету.

Все бухгалтерские записи составляются на основании соответствующих документов, которыми оформляются данные операции.

Счета синтетического и аналитического учета, их взаимосвязь

Счета, на которых средства организации и источники их образования отражаются в обобщенном виде и только в денежном выражении, называются синтетическими. Синтетические счета являются счетами первого порядка, к ним относятся счета 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 50 «Касса», 71 «Расчеты с подотчетными лицами», 70 «Расчеты с персоналом по оплате труда» и др.

Аналитические счета открываются в дополнение к синтетическим с целью детализации объектов учета. Так, в дополнение синтетического счета 71 «Расчеты с подотчетными лицами» открываются аналитические счета на каждое подотчетное лицо. Аналитические счета, кроме денежных, могут содержать натуральные и трудовые измерители.

Учет имущества организации, обязательств в обобщенных показателях на синтетических счетах называется синтетическим учетом, а отражение их на аналитических счетах в детализированных показателях называется аналитическим учетом.

Между синтетическими и аналитическими счетами существует взаимосвязь. Начальный и конечный остатки синтетического счета должны быть равны общим суммам соответствующих остатков аналитических счетов, так как аналитические данные детализируют данные синтетического учета. Обороты по дебету и кредиту синтетического счета должны быть равны соответствующим итогам оборотов по аналитическим счетам.

Кроме синтетических и аналитических счетов, применяются субсчета. Субсчета относятся к счетам второго порядка. Связь между синтетическим счетом, его субсчетами и аналитическими счетами можно рассмотреть на примере счета 10 «Материалы». Так к синтетическому счету 10 «Материалы» открываются следующие субсчета:

1.Сырье и материалы.

2.Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

3.Топливо.

4.Тара и тарные материалы.

5.Запасные части.

6.Прочие материалы.

7.Материалы, переданные в переработку на сторону.

8.Строительные материалы.

9.Инвентарь и хозяйственные принадлежности.

10. Специальная оснастка и специальная одежда на складе и т.д.

Например, в дополнение к субсчету 3 «Топливо» открываются аналитические счета по видам топлива (дизельное топливо, бензин А-76, бензин АИ-95 и т.д.).

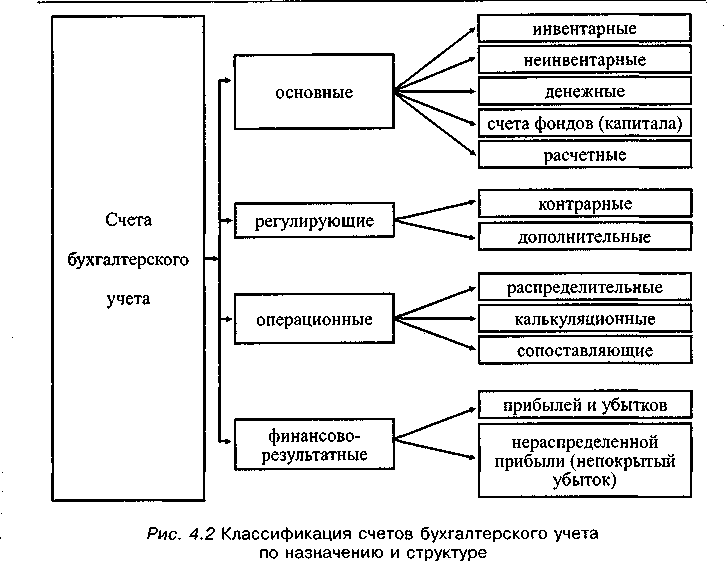

Система счетов бухгалтерского учета и их классификация

Основные счета применяются для учета наличия и движения имущества организации и источников его образования. По структуре они подразделяются на активные, пассивные и активно-пассивные, а по назначению — на инвентарные, неинвентарные, денежные, счета фондов (капитала) и расчетные.

Инвентарные счета предназначены для учета материального имущества: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 10 «Материалы», 11 «Животные на выращивании и откорме», 43 «Готовая продукция».

К неинвентарным относится счет 04 «Нематериальные активы». На нем учитывают приобретенные организацией за плату патенты, лицензии, торговые марки, товарные знаки, права на пользование земельными участками, природными ресурсами, ноу-хау, программные продукты, брокерские места и т. д.

Денежные счета предназначены для учета денежных средств: 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения». Эти счета активные, аналитических счетов не имеют, учет на них ведется только в денежном выражении.

Счета фондов (капитала) предназначены для учета источников собственных средств: 80 «Уставный фонд», 82 «Резервный фонд», 83 «Добавочный фонд», 84 «Нераспределенная прибыль». Эти счета являются пассивными. Сальдо по ним может быть только кредитовым. Оборот по кредиту показывает увеличение источников средств, а по дебету — уменьшение источников средств.

Расчетные счета предназначены для отражения дебиторской и кредиторской задолженностей организаций: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами» и т. д.

Регулирующие счета применяются для уточнения (регулирования) отдельных видов средств или источников, учтенных на основных счетах. Их основное назначение — учет сумм дооценки, уценки, регулирующих первоначальную стоимость активов организации в связи с действием инфляционных процессов; изменений балансовой стоимости ценных бумаг; увеличение дебиторской задолженности или же сомнительных долгов. Регулирующие счета подразделяются надополнительные иконтрарные. Последние подразделяются наконтрактивные иконтрпассивные. Контрактивные счета противостоят основным активным счетам и являются по структуре пассивными. К ним относятся: 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение вложений в ценные бумаги», 63 «Резервы по сомнительным долгам», данные счета противостоят основным активным счетам 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 58 «Финансовые вложения» и др.

Таким образом, регулирующие контрактивные счета используются для определения остаточной стоимости основных средств, нематериальных активов: вычитая сумму амортизации из первоначальной стоимости, определяют их остаточную стоимость, которая отражается в итоге баланса.

В бухгалтерском балансе сальдо, учтенное на регулирующих счетах, не отражается. Контрпассивные счета используются для регулирования сальдо пассивных счетов, поэтому по структуре они активные. К ним относятся: 81 «Собственные акции (доли)» — для учета собственных акций, выкупленных у акционеров (участников), 75 «Расчеты с учредителями» — при выходе учредителя из состава учредителей организации, что приводит куменьшению уставного фонда — счет 80 «Уставный фонд».

Дополнительные регулирующие счета применяются для регулирования учетной стоимости материально-производственных запасов, по структуре они активные. К ним относятся: счет 16 «Отклонение в стоимости материальных ценностей», который регулирует (уточняет) счет 10 «Материалы» на сумму затрат, связанных с заготовлением (приобретением) материалов. Суммы отклонений ежемесячно относятся на те же счета, на которые были списаны материалы по учетным ценам.

Операционные счета предназначены для учета хозяйственных процессов. Они подразделяются на распределительные, калькуляционные и сопоставляющие.

Распределительные счета предназначены для учета затрат, которые невозможно в момент их начисления отнести на объекты учета затрат и калькуляции. Они делятся на собирательно- и бюджетно-распределительные.

Собирательно-распределительные счета используются для учета расходов, связанных с управлением и организацией процесса производства и затрат, связанных с реализацией продукции, с их последующим ежемесячным распределением на объекты учета в соответствии с принятой методикой.По структуре они являются активными. К данной группе относятся счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»,на которых по дебету в течение месяца учитываются расходы, связанные с обслуживанием и управлением бригад, ферм, цехов и организаций, распределяющихся с кредита этих счетов и относящихся на себестоимость отдельных видов продукции, услуг в определенной доле в соответствии с выбранной методикой распределения, отраженной в учетной политикеорганизации. К данной группе относится счет 44 «Расходы на реализацию». На нем отражаются расходы, связанные с реализацией готовой продукции, а также издержки обращения, связанные с торгово-сбытовой деятельностью организации, которые подлежат распределению и включению в полную (коммерческую) себестоимость реализованной продукции, товаров.

Бюджетно-распределительные счета предназначены для разграничения расходов и доходов между смежными отчетными периодами (месяц, квартал, год) с целью их равномерного включения в издержки производства и обращения. Примеры: счета 97 «Расходы будущих периодов», 98 «Доходы будущих периодов», 96 «Резерв предстоящих расходов».

Калькуляционные счета предназначены для учета производственных затрат и определения фактической себестоимости произведенной продукции, выполненных работ и оказанных услуг. По дебету калькуляционных счетов учитывают фактические затраты, а по кредиту — выход продукции в течение месяца, года — по нормативно-прогнозной (плановой) себестоимости. В конце месяца, года нормативно-прогнозная (плановая) себестоимость доводится до фактической себестоимости. Остаток (сальдо) на этих счетах может быть только дебетовым и показывает затраты на незавершенное производство. Примеры калькуляционных счетов: 20 «Основное производство», 23 «Вспомогательные производства», 08 «Вложения во внеоборотные активы» и др.

Сопоставляющие (результатные) счета предназначены для учета и выявления финансовых результатов (прибылей или убытков) отдельных хозяйственных операций или всей хозяйственной деятельности организации. Примеры сопоставляющих счетов: 90 «Реализация», 91 «Операционные доходы и расходы». По их дебету отражается фактическая себестоимость реализуемой продукции; остаточная стоимость основных средств, нематериальных активов; расходы, связанные с реализацией, выбытием вышеуказанных активов; суммы начисленных налогов (НДС, акцизов и др.), в кредите учитывается сумма выручки от реализации товаров, продукции, выполненных работ, оказанных услуг (по обычным видам деятельности) и доходы от прочих операций.

Сопоставляющим (результатным) является также счет 92 «Внереализационные доходы и расходы».

Финансово-результатные счета предназначены для формирования и учета конечного финансового результата деятельности организации в отчетном периоде. Примеры: счет 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)». Конечный финансовый результат состоит из финансового результата от реализации продукции (работ, услуг) операционной и внереализационной деятельности. По дебету счета 99 «Прибыли и убытки» отражаются убытки, а по кредиту-прибыль организации. Сопоставление дебетового и кредитового оборотов показывает конечный финансовый результат деятельности организации. По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

По

экономическому содержанию объекта

учета счета подразделяются на три

группы. На счетах учета хозяйственных

средств содержится информация о

состоянии имущества организации на

определенную дату. Начальное сальдо по

ним берется с актива баланса.

По

экономическому содержанию объекта

учета счета подразделяются на три

группы. На счетах учета хозяйственных

средств содержится информация о

состоянии имущества организации на

определенную дату. Начальное сальдо по

ним берется с актива баланса.

Для отражения информации о наличии внеоборотных активов предназначены счета учета основных средств: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 08 «Вложения во внеоборотныеактивы»; счет 04 «Нематериальные активы»; по оборотным активам — счета 10 «Материалы», 11 «Животные на выращивании и откорме», поготовой продукции — счет 43 «Готовая продукция», товарных запасов — счета 41 «Товары», 45 «Товары отгруженные»; 46 «Выполненные этапы по незавершенным работам»; по денежным, средствам — счета 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения»; по средствам в расчетах — счета 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами»; по отвлеченным средствам — счет 94 «Недостачи и потери от порчи ценностей».

Счета источников образования хозяйственных средств подразделяются на счета, учитывающие фонды (капитал) и резервы, а также другие собственные и приравненные к ним источники и счета по учету обязательств (привлеченных) средств.

К счетам для учета фондов (капитала) ирезервов обязательств и других собственных и приравненных к ним источников средств относятся: 80 «Уставный фонд», 82 «Резервный фонд», 83 «Добавочный фонд», 84 «Нераспределенная прибыль», 98 «Доходы будущих периодов», 86 «Целевые финансирования», 99 «Прибыли и убытки (в части прибыли)» и др.К счетам учета заемных средств относятся: 60 «Расчеты с поставщиками и подрядчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 70 «Расчеты с персоналом по оплате труда» и др.

Счета хозяйственных процессов и их финансовых результатов предназначены для информации о процессах: заготовления, производства, реализации, а также выявления финансовых результатов.

На счетах учета процесса заготовления учитывают затраты на приобретение производственных запасов, товаров и др. Заготовление материальных ценностей учитывается на счетах 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей». Учет затрат, связанных с приобретением и строительством основных средств, отражается на счете 08 «Вложения во внеоборотные активы».

Счета учета процесса производства отражают затраты, связанные с производством продукции, выполненными работами и оказанными услугами. Учет затрат на производство продукции (работ, услуг) отражается на счетах 20 «Основное производство, 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов» и др. Затраты на данных счетах отражаются по статьям и элементам.

Счета учета процесса реализации предназначены для отражения операций, связанных с реализацией готовой продукции: 42 «Торговая наценка», 44 «Расходы на реализацию», 45 «Товары отгруженные», 90 «Реализация». На счетах реализации виден результат хозяйственной деятельности. Для установления финансового результата по прочим хозяйственным операциям предназначены счета 91 «Операционные доходы и расходы», 92 «Внереализационные доходы и расходы».

Счета результатов хозяйственных процессов показывают финансовые результаты (прибыли, убытки) от реализации продукции (работ, услуг) и результаты процесса (заготовления, производства): 99 «Прибыли и убытки», 84 «Нераспределенная прибыль, непокрытый убыток», 16 «Отклонение в стоимости материальных ценностей» и др.

По отношению к балансу счета подразделяются на балансовые и забалансовые.

Балансовые предназначены для учета средств и источников их образования, принадлежащих данной организации, имеющие корреспонденцию счетов между собой. Они отражаются в балансе организации, имеют двухзначный шифр.

Забалансовые счета используются для учета средств, находящихся в организации, но не принадлежащих ей, остатки по ним не показываются в балансе. Забалансовые счета имеют трехзначный шифр: 001 «Арендованные основные средства», 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку» и др. На забалансовых счетах применяется простая схема записи: приходные операции отражают в дебет счета, расходные — в кредит.

План счетов бухгалтерского учета

В каждой сельскохозяйственной организации учет строится в строгом соответствии с планом счетов, действующем во всех отраслях экономики республики.

План счетов бухгалтерского учета организации – систематизированный перечень счетов, разработанный организацией на основе типового плана счетов бухгалтерского учета, установленного законодательством Республики Беларусь, с учетом отраслевых и других особенностей хозяйственной деятельности.

В плане счетов указываются наименования синтетических счетов и их шифры. Все они имеют двузначный шифр (от 01 до 99), а забалансовые – трехзначный. Некоторые синтетические счета имеют субсчета. Нумерация субсчетов однозначная, однако, для кодирования субсчетов можно использовать двухзначный шифр, и она осуществляется в приделах каждого синтетического счета. Аналитические счета в план счетов не включаются.

Все счета бухгалтерского учета объединены в девять разделов.

Первый раздел объединяет счета для учета основных средств, нематериальных активов, и их амортизации, доходные вложения в материальные ценности и вложения во внеоборотные активы.

Ко второму разделу отнесены счета по учету производственных и животных на выращивании и откорме, запасов, расходов по заготовлению и приобретению материальных ценностей и налога на добавленную стоимость по приобретенным товарам, работам и услугам. К синтетическим счетам 10 «Материалы», 11 «Животные на выращивании и откорме» и др. введены субсчета, открываемые по видам материальных ценностей, группам животных.

Счета, включаемые в третий раздел предназначены для учета затрат на производство продукции в основных отраслях сельскохозяйственного производства, во вспомогательных и в обслуживающих производствах и хозяйствах. Кроме того, в этот раздел включены счета для учета расходов по организации и управлению производством.

Четвертый раздел плана счетов включает счета, отражающие хозяйственные средства в сферах обращения (готовую продукцию, товары), а также затраты, обусловленные оборотом средств в сфере обращения (коммерческие расходы, издержки обращения).

В пятом разделе группируются счета по учету денежных средств в кассе и на счетах в банке, переводов в пути и финансовых вложений.

Шестой раздел плана включает счета для учета расчетов, связанных с материально-техническим обеспечением, реализацией продукции, работ и услуг, с распределением доходов между учредителями с оплатой труда, с подотчетными лицами, банками и с другими расчетными операциями.

В седьмой раздел включены счета для учета источников собственных средств организаций: уставного фонда, резервного фонда, добавочного фонда, нераспределенной прибыли (непокрытого убытка) и целевого финансирования.

На счетах восьмого раздела отражаются финансовые результаты от реализации продукции, операционные доходы и расходы, внереализационные доходы и расходы, резервы предстоящих расходов, расходы и доходы будущих периодов и общая прибыль или убыток деятельности организации за отчетный период.

Отдельно выделены забалансовые счета, которые предназначены для учета товарно-материальных ценностей, временно находящихся у организации, но принадлежащих другим организациям, а также амортизационных фондов воспроизводства основных средств и нематериальных активов. Кроме того, на забалансовых счетах учитываются бланки строгой отчетности и списанная в убыток дебиторская задолженность. На забалансовых счетах учет ведется по простой системе, т.е. без применения двойной записи. Эти счета не корреспондируют между собой или с другими балансовыми счетами.