Вопрос 5

Факторы, определяющие формирование национальной учетной политики

Учетная политика организации – это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности).

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Учетная политика формируется исходя из установленных ПБУ 1/98 допущений и требований.

На выбор и обоснование учетной политики влияют следующие факторы:

Организационно-правовая форма организации (акционерное общество, государственное и муниципальное унитарное предприятие, общество с ограниченной ответственностью, производственный кооператив и т.д.);

Отраслевая принадлежность и вид деятельности (промышленность, сельское хозяйство, торговля, строительство, посредническая деятельность и т.д.);

Масштабы деятельности организации (объем производства, и реализации продукции, численность работающих, стоимость имущества организации и т.д.);

Управленческая структура организации и бухгалтерии;

Финансовая стратегия организации (например, стремление организации к уменьшению налога на прибыль и налога на имущество будет способствовать выбору таких вариантов учета, которые позволяют увеличить себестоимость, - применение ускоренных методов амортизации основных средств, метода ЛИФО при оценке израсходованных производственных запасов. Если для организации, наоборот, важно иметь в отчетности высокие показатели прибыли и рентабельности, то она должна выбирать варианты учета и оценки объектов учета, позволяющие уменьшить текущие затраты на производство продукции и ее реализацию, - понижающие коэффициенты амортизации, метод ФИФО при оценке израсходованных производственных запасов и т.п.);

Материальная база (наличие технических средств регистрации информации, компьютерной техники и т.д.)

Степень развития информационной системы организации, в том числе управленческого учета;

Уровень квалификации бухгалтерских кадров.

Основы формирования и раскрытия учетной политики организации установлены Положением по бухгалтерскому учету «Учетная политика организации».

Данное положение распространяется на все независимо от организационно-правовых форм;

В части раскрытия учетной политики – на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству РФ, учредительным документам либо по собственной инициативе.

Учетная политика формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации.

При этом утверждаются:

выбранные организацией варианты учета и оценки объектов учета;

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями современности и полноты учета и отчетности;

формы первичных и учетных документов, применяемых для формирования фактов хозяйственной деятельности, по которым предусмотрены типовые формы первичных документов, а также формы документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации активов и обязательств организации;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями;

другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики организации конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из положений по бухгалтерскому учету.

Принятая организацией учетная политики подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-рапорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от места их нахождения.

Вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Принятая такой организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

Филиалы и представительства иностранных организаций, находящиеся на территории РФ, могут формировать учетную политику исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат Международным стандартам финансовой отчетности.

Пользователи бухгалтерской информации

Пользователи бухгалтерской информации

Базой для принятия управленческих решений на предприятии является информация экономического характера. Решения принимает не только администрация организации, но и внешние пользователи экономической информации (заинтересованные стороны, находящиеся за пределами фирмы и нуждающиеся в информации для принятия решений в отношении данной организации). Внутренние пользователи оперируют учетной информацией, внешние — данными финансовой отчетности организации. И те и другие данные формируются в процессе бухгалтерского учета организации.

В условиях рыночной экономики организации различных форм собственности и организационно-правового статуса взаимодействуют с партнерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения. Такое взаимодействие обеспечивается представлением финансовой отчетности внешним пользователям финансовой отчетности. Вместе с тем для принятия оптимального управленческого решения появляется необходимость финансового управления фирмой, разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Данные проблемы находят отражение во внутренней (управленческой) отчетности организации, которая отражает показатели в разрезе объектов управления и организации в целом в части использования финансовых, трудовых и материальных ресурсов, источники их формирования. Результаты формирования показателей внутренней отчетности находят отражение в управлении денежными потоками (величине и сроках), протекающих между предприятием и бюджетами, собственниками капитала, партнерами по бизнесу и другими агентами рынка.

Основная цель бухгалтерского учета в системе управления предприятием — формирование информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности.

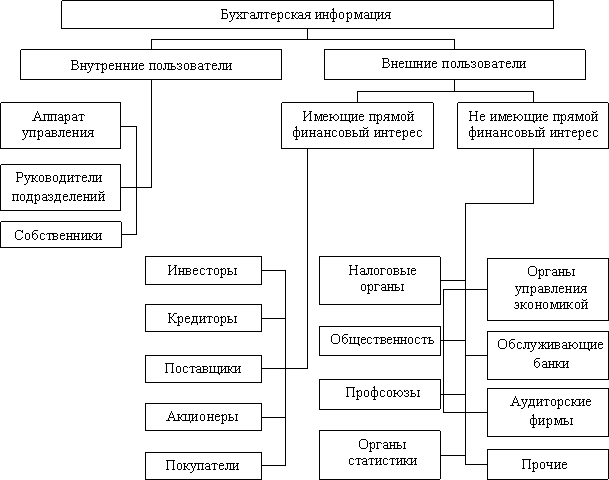

Состав пользователей бухгалтерской информации представлен на рисунке 1.

В отношении информации для внутренних пользователей следует учитывать, что ее состав для каждого представителя администрации определяется в зависимости от занимаемой должности и функций, выполняемых им.

Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости продукции и рентабельности производства.

Собственников и совладельцев больше всего интересуют прибыльность и ликвидность организации.

Руководство организации заинтересовано также в информации, представляемой внешним пользователям, и в разнообразной информации, необходимой для планирования, анализа и контроля.

Информация для внешних пользователей формируется, в том числе и на основе информации для внутренних пользователей, относящейся к финансовому положению организации, результатам ее деятельности.

Внешние пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

1) инвесторы и их представители заинтересованы в информации о рискованности и доходности предполагаемых или осуществляемых ими инвестиций, о способности организации выплачивать дивиденды;

2) заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими займы и выплачены соответствующие проценты;

3) поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

4) покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

5) органы власти заинтересованы в информации для осуществления возложенных на них функций по распределению ресурсов, регулированию хозяйственной деятельности, разработке и реализации общегосударственной политики, ведению статистического наблюдения;

6) общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Поскольку интересы заинтересованных пользователей существенно различаются, бухгалтерский учет не может удовлетворить все информационные потребности этих пользователей в полном объеме. Следовательно, информация, формирующаяся в бухгалтерском учете для внешних пользователей, должна удовлетворять потребности, являющиеся общими для всех пользователей. В какой степени система бухгалтерского учета может удовлетворять потребности пользователей, зависит от задач и базисной концепции бухгалтерского учета и отчетности, сложившейся в соответствующей экономической среде.

Все это позволяет конкретизировать цели бухгалтерского учета и отчетности на уровне предприятия, которые в общем можно определить как оценку:

платежеспособности предприятия (обеспеченности его кредиторской задолженности, ликвидности и т. п.);

рентабельности;

степени ответственности лиц, занятых хозяйственной деятельностью, в рамках предоставленных им полномочий по распоряжению средствами производства и рабочей силой.

В системе экономической информации бухгалтерский учет является одним из важнейших инструментов управления, содержащих наиболее синтезированную и обобщенную информацию, а также основой объективной оценки хозяйственной деятельности организации, базой текущего и перспективного планирования, действенным инструментом для принятия эффективных управленческих решений.