Использование линейной оптимизации при решении матричных игр. Пусть игра не имеет оптимального решения в чистых стратегиях, т.Е. Седловая точка отсутствует .

Будем считать, что

все элементы платежной матрицы

неотрицательны (если это не так, то можно

ко всем элементам матрицы добавить

некоторое число L,

переводящее платежи в область

неотрицательных значений; очевидно,

при этом цена игры увеличится на L,

а решение задачи не изменится). Таким

образом, предполагаем, что ![]() > 0.

> 0.

Будем искать решение игры в смешанных стратегиях:

![]() ;

;

![]() .

.

Применение игроком

I оптимальной смешанной стратегии ![]() гарантирует ему независимо от поведения

игрока II выигрыш, не меньший цены игры

гарантирует ему независимо от поведения

игрока II выигрыш, не меньший цены игры ![]() .

.

Пусть игрок II

применяет свою активную чистую j-ю

стратегию, а игрок I –

свою оптимальную стратегию ![]() .

Тогда средний выигрыш игрока I будет

равен

.

Тогда средний выигрыш игрока I будет

равен

![]()

Учитывая,

что

![]()

![]() не может быть меньше

не может быть меньше

![]() ,

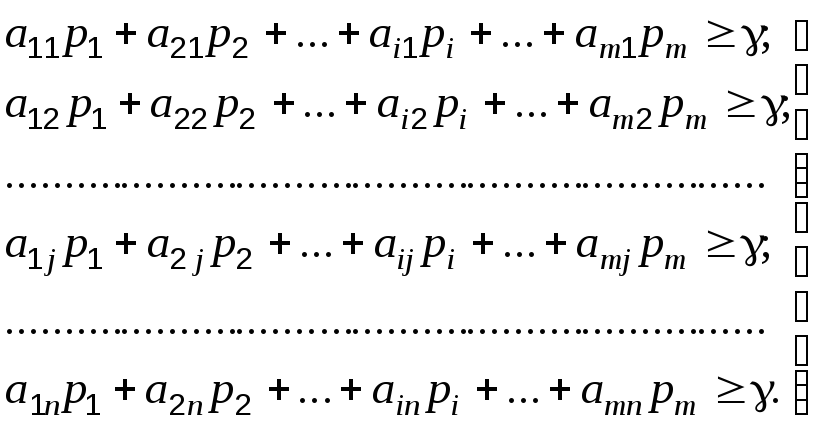

запишем условия:

,

запишем условия:

(5.4)

(5.4)

Разделив левую и

правую части каждого из неравенств

(5.4) на цену игры ![]() > 0, получим:

> 0, получим:

![]() (5.5)

(5.5)

При использовании обозначений

![]() (5.6)

(5.6)

неравенства (5.5) примут вид

(5.7)

(5.7)

где, очевидно, все

![]() ,

так как

,

так как ![]() .

.

Из равенства ![]() и в силу определения (4.6) следует, что

переменные

и в силу определения (4.6) следует, что

переменные ![]() удовлетворяют условию

удовлетворяют условию

![]()

Учитывая, что игрок

I стремится максимизировать ![]() ,

получаем линейную функцию

,

получаем линейную функцию

![]() (5.8)

(5.8)

Таким образом,

задача решения игры свелась к следующей

задаче линейной оптимизации: найти

неотрицательные значения переменных

![]() минимизирующие линейную функцию (5.8) и

удовлетворяющие ограничениям неравенства

(5.7).

минимизирующие линейную функцию (5.8) и

удовлетворяющие ограничениям неравенства

(5.7).

Из решения задачи

линейной оптимизации легко найти цену

игры ![]() и оптимальную стратегию

и оптимальную стратегию ![]() игрока I:

игрока I:

В свою очередь,

оптимальная стратегия игрока II ![]() может быть найдена из выражения

может быть найдена из выражения

где ![]() –

неотрицательные переменные задачи

линейной оптимизации:

–

неотрицательные переменные задачи

линейной оптимизации:

которая является двойственной по отношению к задаче, представленной условиями (5.7) и (5.8).

В этой системе

неравенств переменные ![]()

Таким

образом, оптимальные стратегии

![]() и

и

![]() игры с платежной матрицей

игры с платежной матрицей

![]() (

(![]() )

могут быть найдены путем решения

симметричной пары двойственных задач

линейной оптимизации.

)

могут быть найдены путем решения

симметричной пары двойственных задач

линейной оптимизации.

|

Исходная задача |

Двойственная задача |

|

|

|

Цена игры и вероятности применения стратегий игроками I и II равны:

Решение матричных игр в смешанных стратегиях с помощью Excel. Как уже отмечалось, любая парная игра с нулевой суммой может быть сведена к решению задачи линейной оптимизации. Используя значение функции и неизвестных взаимно двойственных задач линейной оптимизации, легко найти цену игры и вероятности применения стратегий каждым из игроков.

Пример 5.1. В качестве примера применения информационных технологий Excel найдем решение парной игры с платежной матрицей (рис. 5.3).

-

II

I

1

2

3

4

1

24

20

18

21

2

19

22

24

20

3

14

16

20

25

Рис. 5.3. Платежная матрица

Решение.

Для

данной задачи

![]() (седловая точка отсутствует). Запишем

пару двойственных задач линейной

оптимизации для решения игры.

(седловая точка отсутствует). Запишем

пару двойственных задач линейной

оптимизации для решения игры.

Решим исходную и двойственную задачи с помощью Excel. Внесем данные на рабочий лист в соответствии с рис. 5.4.

Рис. 5.4. Данные для решения исходной задачи примера 5.1

В ячейки E3:E6 введем

формулы для расчета функций – ограничений,

ячейки B9:D9 отведем для переменных ![]() ,

ячейку B15 – для расчетного значения

цены игры

,

ячейку B15 – для расчетного значения

цены игры ![]() ,

диапазон ячеек F12:H12 – для расчетных

значений вероятностей применения

стратегий игроком I, и, наконец, ячейку

F9 – для расчета целевой функции. Введем

все необходимые формулы в соответствующие

ячейки. Установим все необходимые

ограничения исходной задачи перед

запуском Поиска

решения. С

помощью Поиска

решения

получим следующий результат (рис. 5.5).

,

диапазон ячеек F12:H12 – для расчетных

значений вероятностей применения

стратегий игроком I, и, наконец, ячейку

F9 – для расчета целевой функции. Введем

все необходимые формулы в соответствующие

ячейки. Установим все необходимые

ограничения исходной задачи перед

запуском Поиска

решения. С

помощью Поиска

решения

получим следующий результат (рис. 5.5).

|

x1 |

x2 |

x3 |

|

ЦФ |

|

|

|

0,020182 |

0,02474 |

0,003255 |

|

0,048177 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P1 |

P2 |

P3 |

|

|

|

|

|

0,4189 |

0,5135 |

0,0676 |

|

γ |

|

|

|

|

| |

|

20,75676 |

|

|

|

|

| |

Рис. 5.5. Результат запуска Поиска решения

Таким образом, оптимальная смешанная стратегия игрока I:

![]()

Решим двойственную задачу. Во избежание возможных ошибок расположим данные для ее решения на отдельном рабочем листе Excel (рис. 5.6).

Рис. 5.6. Данные для решения двойственной задачи примера 5.1

Ввод данных и формул производится аналогично предыдущему случаю. Поиск решения дает ответ (рис. 5.7).

|

U1 |

0,0026 |

|

Q1=U1* γ |

0,0541 |

ЦФ |

|

U2 |

0,0195 |

|

Q2=U2* γ |

0,4054 |

0,048177 |

|

U3 |

0,0000 |

|

Q3=U3* γ |

0,0000 |

γ |

|

U4 |

0,0260 |

|

Q4=U4* γ |

0,5405 |

20,75676 |

Рис. 5.7. Ответ Поиска решения

Таким образом, оптимальная смешанная стратегия игрока II есть

![]() .

.