Фондоемкость

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

![]()

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

Фондовооруженность

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

![]()

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда(Производительность труда = Выпуск продукции / Среднесписочная численность работников).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи.

Задача

|

|

Базисный период |

|

Отчетный период |

|

|

Компания |

Объем производства |

Средняя стоимость ОФ |

Объем производства |

Средняя стоимость ОФ |

|

1 |

18 |

15 |

36 |

24 |

|

2 |

140 |

35 |

158,4 |

36 |

Найти

Коэффициент динамики средней фондоотдачи концерна;

Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

Решение

Коэффициент фондоотдачи = Выпуск продукции / Основные фонды

Коэффициент фондоотдачи базисный период

Коэффициент фондоотдачи отчетный период

Относительная величина динамики

Влияние изменение фондоотдачи изменения основных фондов

Вопрос 16

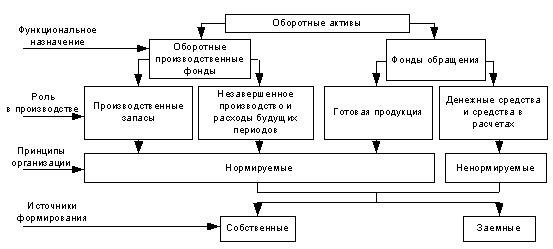

Оборотные средства — это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывность хозяйственной деятельности фирмы.

Состав и классификация оборотных средств

Оборотные фонды — это активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально — вещественную форму.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт полностью.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

Структура оборотных средств — это соотношение между отдельными элементами оборотных средств, выраженное в процентах. Различие в структурах оборотных средств компаний обусловливается многими факторами, в частности, особенностями деятельности организации, условиями ведения бизнеса, снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Оборотные производственные фонды включают в себя:

предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т. п.);

средства труда со сроком службы не более одного года или стоимостью не более 100-кратного (для бюджетных организаций — 50-кратного) установленного минимального размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты);

незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия);

расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования).