Вопрос 34 Точка безубыточности

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета точки безубыточности надо разделить издержки на две составляющие:

Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяетзапас финансовой прочности (запас устойчивости) предприятия.

Посмотрите Excel таблицу-калькулятор: точка безубыточности, операционный рычаг, запас финансовой прочности. Расчет и графики.

См. также Оценка финансового состояния предприятия по финансовым коэффициентам Экспресс анализ финансового состояния предприятия

Введем обозначения:

|

В |

— |

выручка от продаж. |

|

Рн |

— |

объем реализации в натуральном выражении. |

|

Зпер |

— |

переменные затраты. |

|

Зпост |

— |

постоянные затраты. |

|

Ц |

— |

цена за шт. |

|

ЗСпер |

— |

средние переменные затраты (на единицу продукции). |

|

Тбд |

— |

точка безубыточности в денежном выражении. |

|

Тбн |

— |

точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

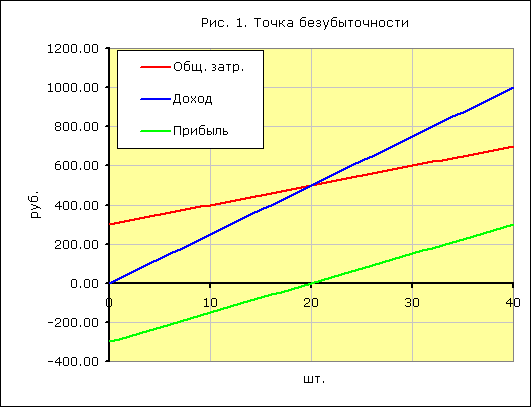

На приведенном ниже рисунке точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Вопрос 35 Принципы формирования и использования прибыли торгового предприятия

С учетом последовательности торгово-хозяйственной деятельности, особенностей формирования доходов и затрат процесс образования прибыли торгового предприятия может быть представлен следующим образом (рис. 6.1).

Основным источником получения торговым предприятием прибыли является валовой доход.

Валовой доход от реализации товаров представляет собой сумму выручки от реализации товаров, работ, услуг, определяемую как разницу между продажной и покупной стоимостью товаров.

Валовой доход от реализации товаров отражает цену торговых услуг, т.е. долю торговли в розничной цене товара. Розничная цена товара в обобщенном виде исчисляется по формуле:

РЦ = СС + Пп + ТНп + НДС + ТН + НП,

где РЦ - розничная цена товара, руб.;

СС - себестоимость производства товара, руб.;

Пп - прибыль производственного предприятия, руб.;

ТНп - торговая надбавка посреднического предприятия, руб.;

НДС - налог на добавленную стоимость, руб.;

ТН - торговая надбавка розничного торгового предприятия, руб.;

НП - налог с продаж, руб.

Валовой доход торгового предприятия в основном образуется за счет торговых надбавок. Торговые надбавки устанавливаются в процентах к ценам, по которым товар закупается у производителей (отпускная цена промышленности) или у посредников (оптовая цена).

В исключительных случаях, связанных с обострением негативных процессов в экономике и финансовой системе, в целях поддержания стабильности на потребительском рынке, а также защиты населения от неоправданного повышения цен органы исполнительной власти субъектов РФ могут временно, до особого распоряжения, вводить государственное регулирование цен на отдельные виды товаров первой необходимости и социального значения путем ограничения торговой надбавки оптовыми и розничными предприятиями всех форм собственности, а также частными предпринимателями. Прибыль от реализации товаров определяется по формуле:

ПР = ВД – НДС – ИО,

где ПР - прибыль от реализации товаров, работ, услуг, руб.;

ВД - валовой доход от реализации товаров, работ, услуг, руб.;

НДС - налог на добавленную стоимость, руб.;

НО - издержки обращения, руб.

Прибыль от финансово-хозяйственной деятельности (валовая прибыль) исчисляется по формуле:

ПФХД = ПР ± СДР,

где ПФХД - прибыль (убыток) от финансово-хозяйственной деятельности, руб.;

ПР - прибыль от реализации, руб.;

СДР - сальдо внереализационных и прочих операционных доходов и расходов, руб.

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле:

ЧП = ВП – НП,

где ЧП - чистая прибыль предприятия, руб.;

ВП - валовая прибыль, руб.;

НП - налог на прибыль, руб.