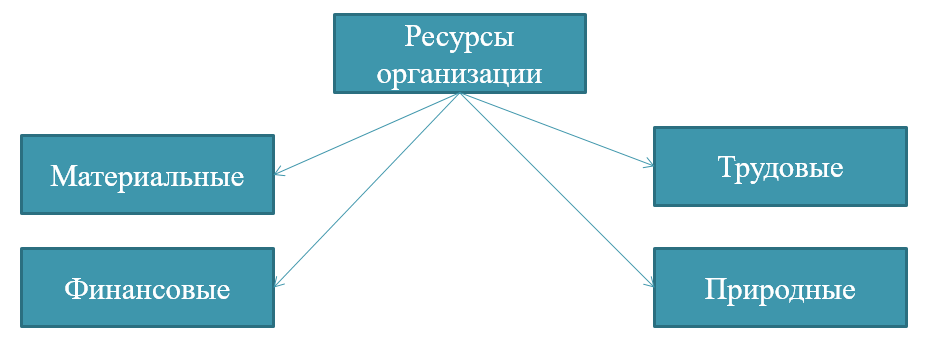

8. Ресурсы организации: сущность, классификация, особенности.

Ресурсы организации – это основные элементы экономического потенциала организации, которые используются для достижения конкретных целей:

Экономического и технического развития.

Обеспечение финансовой устойчивости.

Повышение конкурентоспособности.

Материальные ресурсы – это материально-техническая основа организации:

Средства труда – представляют собой совокупность орудий труда, которыми оснащена организация в соответствии с производственным назначением.

Предметы труда – это различные материалы, которые используются для производства продукции.

2.1 Вещества, впервые отделяемые трудом от природы и превращаемые в продукт потребления.

2.2 Вещества, прошедшие обработку.

Финансовые ресурсы – представляют собой совокупность денежных средств, которые формируются из собственных, заемных и привлеченных источников.

Финансовые ресурсы являются экономической основой для организации торговой деятельности на принципах самофинансирования. Значит, важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и улучшения их использование в целях повышения эффективности работы предприятия в целом.

Формирование финансовых ресурсов осуществляется на двух уровнях: в масштабах страны и на каждом предприятии. Источником формирования финансовых ресурсов на общегосударственном уровне является национальный доход.

Источниками образования финансовых ресурсов предприятия являются:

а) собственные и приравненные к ним средства (прибыль, амортизационные отчисления, выручка от реализации выбывшего имущества, устойчивые пассивы);

б) ресурсы, мобилизованные на финансовом рынке;

в) поступления денежных средств от финансово-банковской системы в порядке перераспределения (страховые возмещения; поступления от концернов, ассоциаций, отраслевых структур; паевые взносы; дивиденды и проценты по ценным бумагам; бюджетные субсидии).

Трудовые ресурсы – это персонал организации. Являются активной составной частью ресурсов организации и ориентированы на ведущую роль в производственном процессе. Создают продукцию, работы, услуги.

Для анализа, планирования, учета и управления персоналом все работники предприятия классифицируются по ряду признаков. В зависимости от участия в производственном процессе весь персонал предприятия делится на две категории: промышленно-производственный (ППП) и непромышленный.

К промышленно-производственному персоналу относятся работники, непосредственно связанные с производством и его обслуживанием.

Непромышленный персонал включает работников, которые непосредственно не связаны с производством и его обслуживанием. В основном это работники жилищно-коммунального хозяйства, детских и врачебно-санитарных учреждений, принадлежащих предприятию.

К рабочим относятся работники предприятия, непосредственно занятые созданием материальных ценностей или оказанием производственных и транспортных услуг. Рабочие, в свою очередь, подразделяются на основных и вспомогательных. К основным относятся рабочие, которые непосредственно связаны с производством продукции, к вспомогательным - рабочие, занимающиеся обслуживанием производства. Это деление чисто условное, и на практике иногда их трудно разграничить.

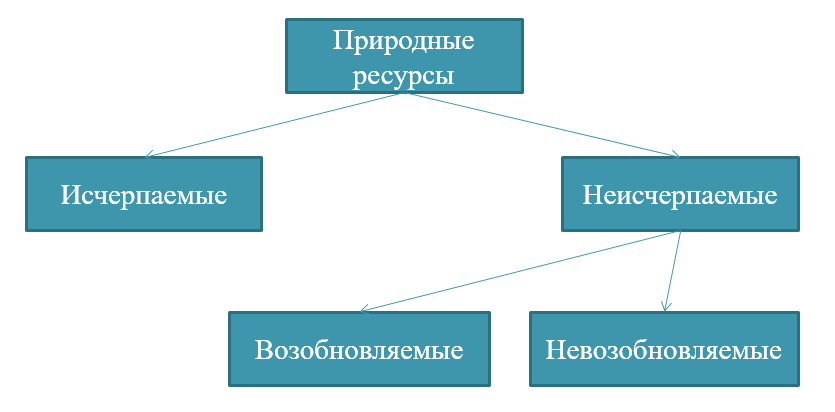

Природные ресурсы – земельные, водные, лесные, минеральные, биологические ресурсы. Становятся частью ресурсов организации только тогда, когда вовлекаются в промышленно-производственный оборот.

Имущество и капитал организации.

Имущество предприятия –материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Имущество предприятия увеличивается в процессе производственной и хозяйственной деятельности. Оно может являться объектом сделок, отчуждаться закладываться и т.д.

Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам принадлежащим ему имуществом, на которое могут обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием своих обязательств перед ними.

При признании предприятия недействительным (банкротом) его имущество в соответствии с установленными законом процедурами может использоваться для удовлетворения требований кредиторов. Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям (участникам), имеющим на это имущество вещные права и обязательственные права в отношении предприятия. По российскому законодательству учредители и участники предприятия имеют обязательственные права в отношении хозяйственных товариществ и обществ, производственных кооперативов. На имущество государственных и муниципальных унитарных предприятий, а также дочерних обществ учредители имеют право или иные вещные права.

1.2. Состав имущества предприятия.

Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства.

Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, которые могут быть проданы или переданы.

Имущество предприятия является предметом изучения различных дисциплин: право исследует правовые аспекты существования защиты, перехода прав собственности и обязательств; в анализе хозяйственной деятельности рассматривается эффективность использования различных видов имущества предприятия; в бухгалтерском учете отражается движение имущества и основных источников его формирования. В курсе экономики предприятия имущество рассматривается как хозяйственный, экономический ресурс, использование которого обеспечивает успешную деятельность предприятия.

Капитал.

В экономическом анализе наряду с термином «капитал» используется и понятие «инвестиции», «инвестиционные ресурсы».

Термин «капитал» используется для обозначения капитала в овеществленной форме, т.е. воплощенного в средствах производства.

« Инвестиции»- это капитал еще не овеществленный, но вкладываемый в средства производства.

Капитал как экономический ресурс подразделяется на реальный, т.е. в материальной и интеллектуальной форме, и финансовый, т.е. в форме денег и ценных бумаг. Капитал как фактор производства есть реальный капитал.

Определяя капитал как фактор производства, многие экономисты отождествляют его со средствами производства. Капитал в широком смысле, по мнению других экономистов- это аккумулированная (совокупная ) сумма товаров, имущества, активов, используемых для получения прибыли, богатства. Существует мнение, что капитал состоит из благ длительного пользования, созданных экономической системой для производства других товаров. Внешне капитал выступает конкретных формах: в средствах производства (постоянный капитал), в деньгах (денежный капитал), в людях (переменный капитал), в товарах (товарный капитал). Во всех этих определениях есть общая идея, а именно капитал характеризуется способностью приносить доход.

Отличительной особенностью капитала является его способность воспроизводить себя в расширяющихся масштабах. Действительно фактор земля всегда существует в неизменных масштабах - размеры. Объемы фактора труд зависят не только от экономики, но и от сложнейших внешнеэкономических (демографических) процессов. И лишь фактор капитал в нормально функционирующем хозяйстве накапливается, изменяясь только в одну сторону – сторону увеличения. Продавая готовую продукцию, прибыльно работающее предприятие, как правило, постоянно направляет часть получаемого дохода на расширение или совершенствование своих производственных мощностей.

2.2. Формы капитала.

Реальный капитал делится на основной и оборотный капитал. К основному капиталу обычно относят имущество, служащее больше одного года. Основной капитал (основные фонды) является главной составной частью капитала фирм в большинстве отраслей, прежде всего в реальном секторе. Например, в России в конце ХХ века соотношение между основным и оборотным капиталом в целом по промышленности составляло 8:1.

Основные фонды представлены прежде всего зданиями и сооружениями, передаточными устройствами, машинами, оборудованием и приборами, транспортными средствами, инструментом, а так же нематериальными активами (патентами, товарными знаками, авторскими и другими правами). В них иногда включают товары длительного пользования домашних хозяйств.

Основные фонды во многом определяют производственный потенциал фирмы (отрасли, всей страны), т.е. способность произвести (выпустить) за какой-то временной период определенное количество продукции нужного ассортимента и качествами. По отношению к предприятиям (фирмам) сферы материального производства часто говорят об их производственной мощности (производственных мощностях). Например, в России производственные мощности по выпуску легковых автомобилей составляют около 1,4 млн автомобилей в год. Производственные мощности часто используются не полностью; часть из них модернизируются , часть модернизируется, часть простаивает из-за забастовок или отсутствия спроса на выпускаемую на этих мощностях продукцию. Так загрузка производственных мощностей по производству легковых автомобилей в России в 2002 г.составила 70%, по производству стали- 78, тракторов – 10, обуви-37%.

Основные фонды учитываются в статистике с помощью баланса основных фондов. Оно представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство и использование основных фондов. Анализ основного капитала осуществляется по многим направлениям, в том числе:

Анализ основных фондов по технологической и возрастной структуре. Технологическая структура показывает соотношение между так называемой активной частью фондов (рабочие машины и оборудование, непосредственно участвующие в выпуске продукции) и пассивной их частью (здания, сооружения и т.д.). Возрастная структура фондов характеризует их по сроку службы. Так , в 2000 г.возрастная структура производственного оборудования (это основная часть производственных мощностей) в российской промышленности выглядела следующим образом: оборудование до 5 лет- 4,7%; 6-10 лет- 10,6; 11-15 лет- 25.5; 16-20 лет- 21,0; более 20 лет- 38,2%, а средний возраст этого оборудования составил 18,7 лет .

Анализ стоимости основных фондов с использованием различных подходов. При оценке основных фондов по балансовой стоимости за базу берется стоимость основных фондов при постановке их на учет, точнее, в момент первоначальной записи в баланс основных фондов или ее последующего исправления. В результате балансовая стоимость представляет собой смешанную оценку основных фондов, так как одна часть их еще числится по первоначальной стоимости (т.е.стоимости приобретения),а другая- уже прошла переоценку и числится по так называемой восстановительной стоимости.

Причем и первоначальная, и восстановительная стоимость может быть как полной, т.е., на момент покупки, или очередной переоценки, так и остаточной, т.е. за вычетом износа или с добавлением от модернизации и реконструкции.

Амортизация основного капитала. Износ основного капитала может быть физическим и моральным. Физический износ состоит в том, что элементы основного капитала изнашиваются и поэтому их стоимость снижается. Моральный износ заключается в том, что стоимость основных фондов снижается из-за появления более совершенных фондов, а также из-за более низких издержек на их производство. Процесс физического и морального износа основного капитала называется его амортизацией.

Другое значение термина «амортизация»- это стоимостная оценка износа основного капитала за определенный период времени. На основе этой оценки происходит ежегодное списание части стоимости основных фондов, та называемые амортизационные отчисления. Они поступают в амортизационный фонд, который служит для возмещения износа основного капитала. Владельцы основных фондов осуществляют амортизационные отчисления согласно утверждаемым для всей страны нормам амортизационных отчислений по балансовой стоимости основных фондов.

Ежегодные амортизационные отчисления включаются в издержки производства. Поэтому предприниматели в принципе заинтересованы в увеличении списаний в амортизационный фонд, так как эти средства более выгодно, чем прибыль, использовать для финансирования инвестиций: с них не надо платить налогов.

В современных условиях амортизационные отчисления- главный источник финансирования капитальных вложений в развитых странах. Поэтому государство часто разрешает фирмам укоренную амортизацию, позволяющую на основе высоких норм амортизационных отчислений списывать стоимость основных фондов быстро, за несколько лет. Обычно ускоренная амортизация разрешается для активной части основных фондов. Однако это может иметь следствием не только быстрое обновление основного капитала , но и увеличение той части издержек производства, которая приходится на амортизационные отчисления.

Оборотный капитал. К оборотному капиталу, если иметь в виду его экономическое определение, относят сырье, топливо, энергию, материалы, полуфабрикаты, незавершенное производство, запасы готовой продукции, товары для перепродажи. Если брать бухгалтерское определение оборотного капитала, то к перечисленному следует добавить средства в расчетах с поставщиками и покупателями, денежные средства в кассе предприятия и расходы на заработную плату. Далее речь будет идти о бухгалтерском определении.

Если сравнивать по величине оборотный капитал с основным, то в большинстве фирм и отраслей первый намного меньше второго. Тем не менее оборотный капитал в соответствии со своим названием оборачивается в хозяйственной жизни намного быстрее основного. В результате его вклад в себестоимость продукции обычно намного выше, чем вклад основного капитала. Ведь основной капитал переносит свою стоимость на изготавливаемую продукцию в течении нескольких лет частями (через амортизацию), а оборотный капитал не более года. Отсюда понятно, почему на фирмах так велико стремление к снижению материалоемкости, в том числе энергоемкости, металлоемкости и т.д.

2.2. Сущность и формы финансового капитала.

Реальный капитал сохраняет свое значение в современной экономике, но все большую роль в ней играет финансовый капитал.

Финансовым капиталом называют капитал в форме денег и ценных бумаг. Однако если все ценные бумаги можно отнести к финансовому капиталу, то отнюдь не все деньги являются финансовым капиталом. К финансовому капиталу нельзя отнести основную часть наличных денег на руках у населения и в кассах предприятий и организаций, а также основную часть средств на банковских счетах (расчетных, текущих, чековых), которые предназначены преимущественно для обслуживания сделок купли-продажи товаров и услуг, а не для использования в качестве капитала. Лишь часть их используется для этих целей, например, когда фирма предоставляет рассрочку своим покупателям или аванс поставщикам. Часть страховых и пенсионных накоплений (они обычно хранятся в банках) так же используются в качестве капитала.

В ходе экономического кругооборота финансовый капитал превращается в реальный. Деньги и ценные бумаги обращаются в основные фонды и материальные оборотные средства.

Но отнюдь не весь капитал обращается в реальный (так, российские домохозяйства часть своих финансовых активов, особенно в иностранной валюте, постоянно держат дома). Более того, в ходе экономического кругооборота часть реального капитала превращается обратно в финансовый капитал (например, основной капитал уменьшается в ходе амортизационных отчислений, превращаясь в амортизационные накопления, хранящиеся в банках). Наконец, финансовый капитал подпитывается все новыми и новыми финансовыми вложениями (например, в ценные бумаги). В результате финансовый капитал постоянно существует параллельно с реальным.

Параллельное существование двух видов капитала приводит к тому, что в экономике существует два сектора.

Во-первых, это базирующийся на финансовом капитале и производящий финансовые услуги финансовый сектор (банки и другие кредитные организации, страховые компании, пенсионные, паевые и другие фонды, фондовые биржи и другие организации рынка ценных бумаг). Этот сектор состоит из различных финансовых фирм и организаций, в основном в кредитной сфере, поэтому их часто называют финансово-кредитными институтами.

Во-вторых, это базирующийся на реальном капитале и производящий товары и нефинансовые услуги реальный сектор. Он охватывает сельское и лесное хозяйство, промышленность и строительство, транспорт и связь, торговлю и общественное питание, жилищно-коммунальные, бытовые и социальные услуги, науку, культуру, образование здравоохранение и др.

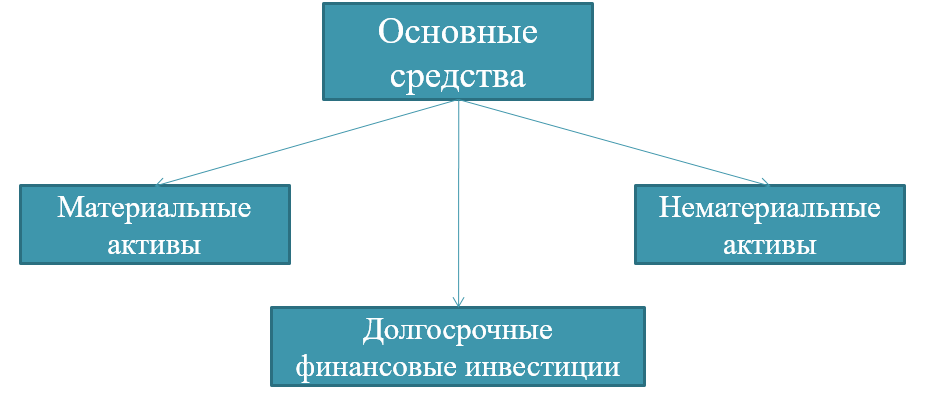

Основные средства организации: понятие, классификация, оценка.

Основные средства – это совокупность активов, которые неоднократно участвуют в воспроизводственном цикле и постепенно переносят свою стоимость на производимую продукцию.

Активы признаются основными средствами, если одновременно выполняются следующие условия:

Объект предназначен для использования в производстве продукции и.т.д.

Предназначен для длительного использования – более 12 месяцев.

Не должен быть предназначен для продажи.

Способен приносить экономические выгоды.

Оценка основных средств:

Первоначальная стоимость – отражает все затраты, совершенные организацией для приобретения или изготовления основных средств и доведения их до рабочего состояния.

Текущая (восстановительная) стоимость – это сумма денежных средств, которую организация может уплатить за объект основных средств, если бы он подлежал замене, на дату проведения переоценки.

Остаточная стоимость – это первоначальная (или восстановительная) стоимость объекта основных средств, за вычетом суммы амортизации, накопленной с начала его эксплуатации.

Ликвидационная стоимость – это величина поступлений, которые организация ожидает получить за актив в конце его срока полезного использования за вычетом ожидаемых затрат по выбытию. Определяется в начале срока полезного использования.

Амортизация основных средств:

Амортизация – это процесс ежемесячного отнесения части стоимости основного средства на затраты текущего периода.

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

Согласно ст. 256 НК РФ под амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты ИС, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

В соответствии с ПБУ 6/01 применяются следующие способы начисления амортизации:

1. Линейный – исчисляется исходя из начальной (восстановительной) стоимости и нормы амортизации, которую рассчитывают на основании срока полезного использования.

2. Способ уменьшаемого остатка – годовая сумма амортизации определяется как произведение остаточной стоимости на начало года и нормы амортизации, а также коэффициент ускорения.

3. Способ списания стоимости по сумме чисел лет срока полезного использования – годовая сумма амортизации определяется как произведение первоначальной стоимости на отношение числа лети до конца срока полезного использования и суммы чисел лет срока полезного использования.

4. Способ списания стоимости пропорционально объему выпущенной продукции – сумма амортизации определяется ежемесячно путем произведения фактического выпуска готово продукции в этом году и константы, равной отношению первоначальной стоимости и планируемого объема выпуска готовой продукции за весь полезный срок использования.

Не подлежат амортизации:

Земля и иные объекты природопользования.

Материально-производственные запасы, товары ценные бумаги и.т.д.

Имущество бюджетных организаций, если оно приобреталось не для коммерческой деятельности.

Имущество некоммерческих организаций, полученное в качестве целевых поступлений.

Имущество, приобретенное с использованием бюджетных средств.

Объекты внешнего благоустройства.

Сельскохозяйственный скот.

Приобретенные издания, произведения искусства.

Права на результаты интеллектуальной деятельности, если оплата производится периодическими платежами в течении срока действия договора.

Согласно п. 1.1 ст. 259 НК РФ организация имеет право учесть при налогообложении прибыли расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средства, т.е. организация имеет право использовать амортизационную премию.

В ПБУ 6/01 амортизационная премия не предусмотрена. Тогда сумма амортизации, рассчитанная по правилам бухгалтерского учета, будет отличаться от суммы амортизации, рассчитанной по правилам налогового учета.

Нематериальные активы:

Для принятия объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

Объект способен приносить организации экономические выгоды.

Организация должна иметь надлежаще оформленные документы на данный объект.

Объект предназначен для длительного использования (более 12 месяцев).

Организацией не предполагается перепродажа объекта в течении 12 месяцев.

Первоначальная стоимость объекта может быть достоверно определена.

Объект не имеет материально-вещественной формы.

В соответствии с ПБУ 14/2007 к нематериальным активам (НМА) относят:

Произведения науки, искусства, литературы.

Программы ЭВМ.

Изобретения.

Полезные модели.

Селекционные достижения.

Секреты производства (ноу-хау).

Товарные знаки и знаки обслуживания.

В составе НМА учитывается также деловая репутация, возникшая в связи с приобретением организации как имущественного комплекса.

Под долгосрочными инвестициями понимаются затраты организации на создание, увеличение размеров, а также приобретение внеоборотных активов, не предназначенных для продажи. Инвестиции - это вложения организацией денежных ресурсов в строительство, приобретение основных средств и нематериальных активов, которые можно использовать длительное время, а также в ценные бумаги, получая с них доход в форме дивидендов или процентов.

Если рассматривать инвестиции по срокам их вложения, то они бывают долгосрочными и краткосрочными. Краткосрочные вложения производятся сроком до одного года (12 месяцев), а долгосрочные - на срок более года.

Если рассматривать инвестиции по конечным результатам, то их можно разделить на вложения в имущество и финансовые вложения. Под вложениями в имущество понимают капитальные вложения во внеоборотные активы, т.е. инвестиции в основные средства и нематериальные активы. Финансовые вложения - долгосрочные и краткосрочные инвестиции в ценные бумаги и долговые обязательства, вложения в уставные капиталы других организаций, а также предоставление займов с целью получения дополнительного дохода.

До начала любого инвестиционного проекта необходимо определить источники его финансирования. Источниками долгосрочных инвестиций могут быть собственные средства организации, заемные средства, бюджетные ассигнования и спонсорские поступления от других организаций.

Амортизация основных средств.

Амортизация – это процесс ежемесячного отнесения части стоимости основного средства на затраты текущего периода.

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

Согласно ст. 256 НК РФ под амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты ИС, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

В соответствии с ПБУ 6/01 применяются следующие способы начисления амортизации:

1. Линейный – исчисляется исходя из начальной (восстановительной) стоимости и нормы амортизации, которую рассчитывают на основании срока полезного использования.

2. Способ уменьшаемого остатка – годовая сумма амортизации определяется как произведение остаточной стоимости на начало года и нормы амортизации, а также коэффициент ускорения.

3. Способ списания стоимости по сумме чисел лет срока полезного использования – годовая сумма амортизации определяется как произведение первоначальной стоимости на отношение числа лети до конца срока полезного использования и суммы чисел лет срока полезного использования.

4. Способ списания стоимости пропорционально объему выпущенной продукции – сумма амортизации определяется ежемесячно путем произведения фактического выпуска готово продукции в этом году и константы, равной отношению первоначальной стоимости и планируемого объема выпуска готовой продукции за весь полезный срок использования.

Не подлежат амортизации:

Земля и иные объекты природопользования.

Материально-производственные запасы, товары ценные бумаги и.т.д.

Имущество бюджетных организаций, если оно приобреталось не для коммерческой деятельности.

Имущество некоммерческих организаций, полученное в качестве целевых поступлений.

Имущество, приобретенное с использованием бюджетных средств.

Объекты внешнего благоустройства.

Сельскохозяйственный скот.

Приобретенные издания, произведения искусства.

Права на результаты интеллектуальной деятельности, если оплата производится периодическими платежами в течении срока действия договора.

Согласно п. 1.1 ст. 259 НК РФ организация имеет право учесть при налогообложении прибыли расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средства, т.е. организация имеет право использовать амортизационную премию.

Оборотные средства организации: функции, структура, источники.

Оборотные средства предприятия – это совокупность денежных средств, находящихся в материально-производственных запасах, процессах производства и обращения.

Оборотные средства предприятия – это та часть средств организации, которая целиком потребляется в каждом производственном цикле, изменяя натуральную форму и полностью перенося свою стоимость на себестоимость готовой продукции.

Средства обращения включают: готовую продукцию с находящимися в процессе реализации товарами, денежные средства и средства в расчетах, дебиторскую задолженность.

Функции оборотных средств:

Производственная - Поддерживают непрерывность процесса производства и переносят свою стоимость на изготовленную продукцию

Расчетная - Оборотные средства переходят в сферу обращения в виде средств обращения и превращаются из товарной формы вновь в денежную

Оборотные средства организации постоянно находятся в движении, совершая кругооборот. Время в течение которого они выполняют полный оборот называется периодом оборота оборотных средств.

Время, в течение которого оборотные средства находятся в сфере производства, называется периодом производства, а в сфере обращения – периодом обращения.

Нормирование оборотных средств – это процесс разработки и установления экономически обоснованных нормативов, минимальных, но достаточных для обеспечения бесперебойной работы предприятия.

Нормативы оборотных средств в основном определяются по отдельным элементам оборотных средств, формируя частные нормативы незавершенного производства, запасов готовой продукции, вспомогательных материалов, приспособлений и.т.д.

Нормами принято считать минимально допустимую и достаточную величину расхода производственных ресурсов на производство единицы продукции.

Норматив – это показатель, характеризующий относительную и удельную величину расхода ресурсов на единицу площади, массы, объема и.т.д.

Классификация норм и нормативов:

По структурным элементам процесса производства (живой труд, овеществленный труд).

По продолжительности применения (перспективные и текущие).

По виду нормируемого элемента (сырье, материалы, топливо и.т.д.).

По объекту нормирования (готовая продукция, виды работ и.т.д.)

По методу нормирования оборотных средств.

Нормирование оборотных средств основано на определении потребности организации в материально-производственных запасах, необходимых для осуществления производственной деятельности.

Виды запасов:

Текущие (переходящие)

Технологические (подготовительные)

Транспортный

Страховой

Методы нормирования оборотных средств:

Метод прямого счета основан на расчете запасов по каждому элементу оборотных средств с учетом изменений в уровне организационно-технического развития предприятия

Расчетно-аналитический метод основан на укрупненном расчете норматива оборотных средств с учетом соотношений между темпами роста объема производства и размером нормируемых оборотных средств.

Коэффициентный метод базируется на показателях величины нормативов предшествующего периода путем внесения изменений с учетом условий производства, снабжения, реализации продукции и расчетов.

Оценка эффективности использования:

Длительность одного оборота оборотных средств (скорость оборота)

То.с. = (No.c × Т пл) : Qр.п.

или

То.с = Тпл : kоб

То.с. – длительность одного оборота оборотных средств;

Nо.с. – сумма нормативов оборотных средств по элементам товарно-материальных ценностей;

Qр.п. – объем реализованной продукции;

Тпл – продолжительность планового периода;

kоб – коэффициент оборачиваемости оборотных средств.

Величина оборотных средств, приходящихся на 1 руб. реализованной продукции, характеризующая величину оборотных средств в заданном объеме – коэффициент закрепления оборотных средств в обороте:

kзак= Nо.с : Qр.п.

Коэффициент оборачиваемости оборотных средств:

kоб = Qр.п. : Nо.с.

МЕТОДЫ СПИСАНИЯ ОБОРОТНЫХ СРЕДСТВ В ПРОИЗВОДСТВО Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки.

Основные методы:

Метод FIFO (от англ. «First In First Out» - «первым пришел, первым ушел») – запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства.

Метод LIFO (от англ. «Last In First Out» - «последним пришел, первым ушел») - запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад.

По себестоимости каждой единицы – то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»). Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т.д.

По средней себестоимости – рассчитывается средняя себестоимость по каждому виду запасов и уже по ней запасы списываются в производство. На российских предприятиях это, пожалуй, самая распространенная практика.

ОПТИМАЛЬНАЯ ВЕЛИЧИНА ОБОРОТНЫХ СРЕДСТВ Один из важнейших вопросов – это определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня). Оптимальная величина оборотных средств – это такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки. При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы. Большая величина оборотных средств (плюсы и минусы): обеспечение бесперебойного производственного процесса; наличие страхового запаса на случай сбоев в поставках; закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах; возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене; большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр. большие запасы – большой риск их порчи; увеличивается размер налога на имущество; растут издержки на содержание запасов (дополнительные складские площади, персонал); иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают). Маленькая величина оборотных средств (плюсы и минусы): минимальный риск порчи запасов; снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники); ускорение оборачиваемости оборотных средств. риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов); увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.

Нормирование оборотных средств. Оценка эффективности использования оборотных средств.

Для обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях, осуществляется их нормирование. С его помощью определяется общая потребность предприятия в оборотных средствах.

Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции.

Нормирование расхода отдельных видов материальных ресурсов предусматривает соблюдение определенных научных принципов. Основными должны быть: прогрессивность, технологическая и экономическая обоснованность, динамичность и обеспечение снижения норм.

При планировании потребности в оборотных средствах применяются три метода:

1. Аналитический - предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Этот метод используется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют больший удельный вес в общей сумме оборотных средств.

2. Коэффициентный - состоит в уточнении действующих нормативов собственных оборотных средств в соответствии с изменениями показателей производства. Запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, расходы будущих периодов, малоценные предметы).

По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства в будущем году. По второй группе потребность планируется на уровне их среднефактических остатков за ряд лет.

3. Метод прямого счета - научно обоснованный расчет нормативов по каждому элементу нормируемых оборотных средств с учетом изменений в уровне организационно-технического развития предприятия, транспортировке ТМЦ, практике расчетов с контрагентами.

Нормирование начинается с определения среднесуточного расхода сырья, основных материалов и полуфабрикатов (Рсут) в плановом периоде:

![]()

где Р – объем расходов материала за период, руб.;

Т – период времени.

Норма оборотных средств (На.обс) — величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях.

Норматив ОБС (Нобс) — минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия. Определяется по формуле:

Нобс = Рсут * На.обс.

Норма запаса ОС (На.ос) по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Зтек), страховом (Зстр), транспортном (Зтран), технологическом (Зтехн) запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования материалов, т.е. подготовительные запас (Пр):

На.ос = Зтек + Зстр + Зтран + Зтехн + Пр.

Текущий запас предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками. Это основной вид запаса, самая значительная величина в норме ОБС Текущий запас в днях определяется по формуле:

![]()

где Сп — стоимость поставки;

И — интервал между поставками.

Норматив текущего запаса рассчитывается по формуле:

Зтек = Рсут* И,

Страховой запас возникает в результате нарушения времени поставки. В днях определяется по формуле:

![]()

Норматив страхового запаса:

Зстр = Рсут* (Иф - Ипл ) * 0,5 или Зстр = Рсут* Зстр.дн * 0,5,

где (Иф - Ипл) – разрыв в интервале поставок.

Транспортный запас создается на предприятиях на те поставки, по которым возникает разрыв между сроками поступления платежных документов и материалов. Он определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота.

Норматив транспортного запаса рассчитывается по формуле:

Зтр = Рсут* (Иф - Ипл ) * 0,5 или Зстр = Рсут* Зтр.дн * 0,5,

где Зтр.дн – норма транспортного запаса, дни.

Технологический запас — время, необходимое для подготовки материалов к производству. Норматив технологического запаса определяется по формуле:

Зтех = (Зтек + Зстр + Зтр ) * Ктех ,

где Ктех - коэффициент технологического запаса, %. Он устанавливается комиссией из представителей поставщика и потребителя.

Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража.

Норматив оборотных средств в производственных запасах определяется как сумма нормативов ОБС в текущем, технологическом и подготовительном запасах.

Норматив ОБС в незавершенном производстве (Ннп) определяется по формуле:

Ннп = ВПср.д. * Тц * Кнар.з,

где ВПср.д – среднедневной выпуск продукции по производственной себестоимости;

Тц — длительность производственного цикла;

Кнар.з — коэффициент нарастания затрат, который при равномерном нарастании затрат определяется по формуле:

![]()

где Фе — единовременные затраты;

Фн — нарастающие затраты;

С — себестоимость.

При неравномерном нарастании затрат

Кнар.з = Сср /П

где Сср — средняя стоимость изделия в незавершенном производстве;

П — производственная себестоимость изделия.

Норматив оборотных средств в расходах будущих периодов (Нб.п.) определяется по формуле:

Нб.п. = РБПнач + РБПпред – РБПс,

где РБПнач — переходящая сумма расходов будущих периодов на начало планируемого года;

РБПпред — расходы будущих периодов в предстоящем году, предусмотренные сметами;

РБПс — расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года.

Норматив оборотных средств в остатках готовой продукции определяется:

Нг.п = ВГПдн. * Нз.скл.,

где ВГПдн. - стоимость однодневного выпуска готовых изделий;

Нз.скл - норма их запаса на складе в днях.

Производственная программа организации. Основные виды продукции организации

Производственная программа предприятия — это объем производства и реализации продукции, как правило, в годовом исчислении по соответствующей номенклатуре, ассортименту и качеству. В процессе разработки производственной программы учитываются объемы поставок каждого вида продукции по ранее заключенным договорам и результаты маркетинговых исследований по выявленному дополнительному рыночному спросу, а в основу ее разработки закладываются реальные производственно-технические возможности предприятия по выполнению намеченной производственной программы, т.е. его производственная мощность.

Производственная программа включает в себя три раздела:

• объем производства продукции в натуральных единицах измерения;

• объем производства продукции в стоимостном выражении;

• объем реализации продукции в денежном выражении и объемы ее продаж в натуральных единицах измерения.

Объем производства продукции в натуральном выражении рассчитывается по каждому виду продукции (по номенклатуре), в ассортиментном разрезе и с показателями качества изделий в физических единицах измерения.

Номенклатура — это укрупненный перечень выпускаемых предприятием видов продукции, отличающихся между собой разными потребительскими свойствами.

Ассортимент характеризует состав продукции внутри одной номенклатуры, т.е. продукции одного и того же потребительского назначения, но отличающихся между собой отдельными признаками (марка, сортность, размер, тип изделия и т.д.). Для оценки объемов производства продукции в ассортиментном разрезе в натуральном выражении используются такие физические единицы, как тонны, погонные метры, квадратные и кубические метры, штуки и др. Расчет объемов производства продукции в натуральном выражении по номенклатуре производится в условно-натуральных единицах измерения (условные тонны, условные штуки и т.д.).

Определение объемов производства и реализации продукции в натуральном выражении не обеспечивает возможности оценки общего объема производства и продаж в целом по предприятию с многономенклатурными производствами. Для оценки объемов выработки и продаж продукции по предприятию в целом эти показатели рассчитываются в стоимостном выражении, для чего используются соответствующие цены. Необходимость определения так называемых объемных показателей в денежной форме обусловлена возможностью расчета таких показателей по предприятию в целом, как:

• объем производства продукции и его структуру;

• объем реализации продукции (валовый доход предприятия);

• сумму прибыли предприятия от реализации продукции.

Производственная мощность организации.

Производственная мощность предприятия – это максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленной производственной программой номенклатуре и ассортименте при полном использовании производственного оборудования и.т.д.

Производственная мощность выражается теми же единицами измерения, в которых определен объем выпуска продукции в производственной программе – тоннах, метрах, штуках и.т.д.

Расчет производственной мощности предприятия ведется по его подразделениям в следующей последовательности:

По агрегатам и группам технологического оборудования.

По производственным участкам.

По основным цехам и предприятию в целом.

Производственную мощность ведущего производства можно определить по формуле:

М = (n×Фмакс) / Мт

Где:

М – производственная мощность ведущего цеха, участка в принятых единицах измерения;

n – число единиц ведущего оборудования в цехе, на участке;

Фмакс - максимально возможный фонд времени работы ведущего оборудования, ч.;

Мт - прогрессивная норма трудоемкости обработки продукции на ведущем оборудовании, ч.

Основные факторы, определяющие величину производственной мощности:

Состав и количество установленных машин, оборудования и.т.д.

Технико-экономические нормы использования машин, механизмов.

Степень прогрессивности техники и технологии производства.

Фонд времени работы оборудования.

Уровень организации производства и труда.

Производственная площадь предприятия.

Номенклатура и ассортимент продукции

Основные виды производственной мощности:

Проектная – устанавливается проектом строительства, реконструкции, расширения предприятия.

Входная – это мощность на начало года, показывающая, какими производственными возможностями располагает предприятие.

Выходная – это мощность на конец года, как сумма входной и вводимой в течении планового периода мощностей за вычетом мощности, выбывшей за тот же период.

Среднегодовая производственная мощность:

Мср = Мн + ((Мв × m1)/ 12) – ((Мвб × m2)/ 12)

Где:

Мср - среднегодовая производственная мощность;

Мн - мощность на начало года (входная)

Мв - мощность, вводимая в течение года;

Мвб - мощность, выбывающая в течение года;

m1 - количество полных месяцев до конца года с момента ввода мощностей;

m2 - количество полных месяцев до конца года с момента выбытия мощностей;

Увеличение времени работы оборудования может быть достигнуто за счет:

сокращения или ликвидации внутрисменных простоев оборудования (качество ремента, улучшение снабжения);

сокращения целодневных простоев, повышения коэффициента сменности его работы.

Интенсивный путь – предполагает повышение степени загрузки оборудования на единицу времени.

Материально-техническое снабжение организации. Биржи и биржевые товары.

Материально-техническое снабжение - это обеспечение предприятия всеми видами средств производства. Материально-техническое снабжение призвано обеспечить нормальную производственно-хозяйственную деятельность предприятий для выполнения производственной программы.

Основные задачи:

выявление и обеспечение потребности в материальных ресурсах;

разработка планов снабжения и контроль за их выполнением;

расчет необходимых запасов и их оперативное регулирование;

распределение материальных ресурсов и контроль за их расходованием;

разработка нормативов по использованию оборудования, машин и материалов;

организация складского хозяйства, учет и хранение материальных ресурсов.

Основные формы МТС:

1) транзитная, предусматривающая поставку материалов от поставщика непосредственно потребителю;

2) складская, имеющая в виду передачу материальных ценностей на склады сбытовых организаций с дальнейшим их транспортированием потребителям.

Организация и планирование материально-технического снабжения базируется на нормировании расхода и запасов материальных средств.

По нормам расхода материальных ресурсов определяется максимально допустимая величина их потребления для производства единицы продукции или выполнения единицы работы в установленных условиях с учетом передовой технологии и организации производства, передовых методов труда.

Нормы запасов материальных средств способствуют обеспечению надежной и непрерывной работы предприятий.

Биржа и биржевые товары.

Биржа – это место регулярных торгов определенными товарами с заранее установленными правилами.

Основные функции:

посредническо-контрактная;

информационно-аналитическая;

контрольная;

ценообразующая;

страхование;

консультативная.

Основные виды биржевых товаров:

вещественные ( промышленное сырье, полуфабрикаты с/х продукция и.т.д.)

ценные бумаги (основные – акции, облигации, векселя и.т.д.; производные – фьючерсы, опционы).

Основные виды бирж:

1. Товарная – самостоятельная, специализированная форма организации торговли стандартизированными материально-вещественными товарами.

2. Фондовая – форма организации торговли ранее выпущенными ценными бумагами.

3. Валютная – это форма организации торговли иностранной валютой, регулирующая нормальное обращение валюты различных стран.

4. Фьючерсная – это форма товарной биржи, торговля на которой ведется фьючерсными контрактами.

Управление запасами на предприятии.

Товарно-материальные запасы – это запасы какого-либо ресурса или предметов, используемых организацией в производственно-хозяйственной деятельности.

Основные виды:

сырье и материалы;

незавершенное производство (+комплектующие);

готовая продукция.

Факторы, влияющие на структуру запасов:

длительность производственного цикла;

рыночная ситуация;

сезонный характер производства;

специфика производственного процесса.

Характеристики:

Запасы – самые крупные совокупные инвестиции в активы.

Капитал, инвестированный в запасы, должен конкурировать с другими, альтернативными возможностями организации.

Расходы, связанные с содержанием запасов, составляют значительную часть совокупных расходов организации.

Расходы, связанные с содержанием запасов, в отличии от других видов расходов, не создают добавочной стоимости.

Вложения в запасы, если это связано с привлечением кредитных ресурсов, ведут к увеличению общих активов, что является причиной снижения оборачиваемости активов.

Причины создания запасов:

Обеспечение гибкости и непрерывности торговой и производственной деятельности организации.

Обеспечение сбалансированности производства на разных участках.

Необходимость учета колебаний спроса на готовую продукцию.

Поддержание баланса предложения и спроса на рынке готовой продукции.

Обеспечение эффективности производства за счет экономии на масштабах.

Обеспечение эффективности закупок.

Защита от сбоев в поставке сырья.

Использование преимуществ оптимального размера заказа.

Затраты на содержание запасов:

Стоимость капитала, инвестированного в запасы.

1.1 FIFO – «первым пришел, первым ушел».

1.2 LIFO – «последним пришел, первым ушел».

1.3 По средней себестоимости.

1.4 По себестоимости каждой единицы.

2. Затраты на обслуживание запасов.

3. Затраты на хранение.

4. Затраты, связанные с рисками.

5. Затраты на перемещение запасов.

Затраты на содержание запасов:

Стоимость капитала, инвестированного в запасы.

1.1 FIFO – «первым пришел, первым ушел».

1.2 LIFO – «последним пришел, первым ушел».

1.3 По средней себестоимости.

1.4 По себестоимости каждой единицы.

2. Затраты на обслуживание запасов.

3. Затраты на хранение.

4. Затраты, связанные с рисками.

5. Затраты на перемещение запасов.

Качество продукции организации: понятие, показатели, принципы.

Качество – это совокупность свойств продукции, обуславливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением.

Стандарт – это нормативно-технический документ, устанавливающий требования к качеству продукции.

Сертификация – деятельность третьей стороны, независимой от изготовителя и потребителя продукции, по подтверждению соответствия продукции установленным требованиям.

Сертификат – документ, подтверждающий, что продукция прошла сертификацию и соответствует требованиям качества и безопасности, установленным соответствующим стандартам.

Основные группы свойств и показателей:

Назначения.

Надежности.

Технологичности.

Эргономичности.

Эстетичности.

Транспортабельности.

Патентно-правовые.

Экологические.

Безопасности.

Показатели качества делятся:

- на функциональные, ресурсосберегающие и природоохранные.

К функциональным показателям качества относятся те, которые выражают потребительские свойства изделия:

- технический эффект (производительность, мощность, скорость, быстродействие и т.д.);

- надежность (долговечность);

- эргономичность (выполнение гигиенических, антропологических, физиологических, психологических требований);

- эстетичность.

К ресурсосберегающим показателям относятся:

- технологические (ресурсоемкость при производстве изделия: материалоемкость, энергоемкость, трудоемкость);

- ресурсоемкость рабочего процесса (потребление ресурсов в процессе эксплуатации).

Природоохранные - включают показатели экологичности и безопасности.

Под уровнем качества изделия понимается относительная характеристика качества, основанная на сравнении совокупности показателей качества рассматриваемого изделия с совокупностью базовых показателей (аналогов, перспективных образцов, стандартов, опережающих стандартов и т.п.).

Оценка уровня качества продукции может производиться дифференциальным или комплексным методами.

При применении дифференциального метода производится сопоставление идентичных показателей качества новой продукции с идентичными базовыми показателями качества.

При применении комплексного метода применяют комплексный показатель качества, который определяется путем сведения воедино отдельных показателей с помощью коэффициентов весомости каждого показателя.

Для определения номенклатуры показателей качества, коэффциентов весомости, вида функциональной зависимости f применяются экспертные методы.

Высокое качество изделий предопределяется различными факторами, основными из которых являются:

- факторы технического характера (конструктивные, технологические, метрологические и т.д.);

- факторы экономического характера (финансовые, нормативные, материальные и т.д.);

- факторы социального характера (организационные, правовые, кадровые и т.д.).

Это требует комплексного подхода к обеспечению качества. Мировой опыт в этом отношении обобщен в международных стандартах ИСО серии 9000 на системы качества:

- ИСО 9001 "Система качества. Модель для обеспечения качества при проектировании и (или) разработке, производстве, монтаже и обслуживании";

- ИСО 9002 "Система качества. Модель для обеспечения качества при производстве и монтаже";

- ИСО 9003 "Система качества. Модель для обеспечения качества при окончательном контроле и испытаниях".

Рациональное управление качеством продукции основано на применении системы стандартов. Объектами государственной стандартизации являются конкретная продукция, нормы, правила, требования, методы, термины и т.п., предназначенные для применения в различных сферах. Государственные стандарты устанавливают показатели, соответствующие передовому уровню науки, техники и производства.

Опережающая стандартизация учитывает изменение во времени показателей качества объектов стандартизации. В опережающих стандартах устанавливаются перспективные показатели качества продукции и ступенчатые сроки освоения их промышленным производством.

Стандарты предприятия являются документами, регулирующими деятельность каждого предприятия. В них отражаются как требования государственных стандартов, так и особенности выпускаемой продукции и организационно-технический уровень предприятий. Объектами стандартов предприятия являются детали, сборочные единицы, нормы, требования и методы в области разработки и организации производства изделий, технологические процессы, нормы и требования к ним; ограничения по применяемой номенклатуре материалов, деталей; формы и методы управления и т.д. По своему содержанию стандарты предприятия подразделяются:

- на стандарты ТУ;

- параметрв;

- типов;

- марок;

- сортаментов;

- конструкций и размеров;

- технических требований;

- правил приемки;

- методов испытаний;

- правил маркировки, упаковки и транспортировки;

- правил эксплуатации и ремонта и т.д.