2. Практическая часть. Планирование финансовой устойчивости

Таблица 1

Исходные данные

|

Квартал |

Объем продаж, шт. |

Цена единицы, руб. |

Полная себестоимость, руб. |

Переменные издержки на ед., руб. |

|

1 кв. |

5500 |

5500 |

3500 |

1800 |

|

2 кв. |

8000 |

5000 |

3500 |

1850 |

|

3 кв. |

8240 |

4800 |

3700 |

1900 |

|

4 кв. |

10600 |

4800 |

3800 |

1900 |

|

Итого |

32340 |

|

14500 |

|

Определить:

1. Условно-постоянные расходы и их долю в себестоимости продукции.

2. Критический объем продаж по формуле:

Qk =C/ (Ц –V),

где С – совокупные условно-постоянные расходы, руб.

Ц – цена единицы продукции, руб.

V– переменные издержки на единицу продукции, руб.

3. Определить прибыль от реализации продукции и ее динамику.

4. Рассчитать показатель финансовой устойчивости по формуле:

Фу= (Q- Qk) ∙S

5. Построить график безубыточности производства.

Решение

1. Условно-постоянные расходы на единицу продукции = Себестоимость единицы продукции – Переменные издержки на единицу продукции

2. Доля условно-постоянных расходов в себестоимости продукции = Условно-постоянные расходы на единицу продукции / Себестоимость единицы продукции · 100 %

3. Условно-постоянные расходы на весь выпуск = Условно-постоянные расходы на единицу продукции · Объем выпуска

4. Условно-переменные расходы на весь выпуск = Условно-переменные расходы на единицу продукции · Объем выпуска

5. Полная себестоимость выпуска = Себестоимость единицы · Объем выпуска

6. Выручка от реализации = Цена единицы продукции · Объем выпуска

7. Прибыль от реализации = Выручка от реализации – Себестоимость продукции

Таблица 2

|

Квартал |

Условно-постоянные расходы, руб. |

Доля условно-постоянных расходов в себестоимости, %. |

Условно-переменные расходы на весь выпуск, тыс. руб. |

|

1 кв. |

3500 – 1800 = 1700 |

1700 / 3500 ∙ 100 = 48,57 |

1800 ∙ 5500 / 1000 = 9900 |

|

2 кв. |

3500 – 1850 = 1650 |

1650 / 3500 ∙ 100 = 47,14 |

1850 ∙ 8000 / 1000 = 14800 |

|

3 кв. |

3700 – 1900 = 1800 |

1800 / 3700 ∙ 100 = 48,64 |

1900 ∙ 8240 / 1000 = 15656 |

|

4 кв. |

3800 – 1900 = 1900 |

1900 / 3800 ∙ 100 = 50 |

1900 ∙ 10600 / 1000 = 20140 |

|

Итого |

7050 |

|

60496 |

Таблица 3

|

Квартал |

Условно-постоянные расходы на весь выпуск, тыс. руб. |

Критический объем продаж, шт. |

|

1 кв. |

1700 ∙ 5500 / 1000 = 9350 |

9350 000 / (5500 – 1800) = 2527 |

|

2 кв. |

1650 ∙ 8000 / 1000 = 13200 |

13200 000 / (5000 – 1850) = 4190 |

|

3 кв. |

1800 ∙ 8240 / 1000 = 14832 |

14832 000 / (4800 – 1900) = 5114 |

|

4 кв. |

1900 ∙ 10600 / 1000 = 20140 |

20140 000 / (4800 – 1900) = 6944 |

|

Итого |

57522 |

18775 |

Таблица 4

|

Квартал |

Полная себестоимость выпуска, тыс. руб. |

Выручка от реализации продукции, тыс. руб. |

Прибыль от реализации продукции, тыс. руб. |

|

1 кв. |

3500 ∙ 5500 / 1000 = 19250 |

5500 ∙ 5500 / 1000 = 30250 |

30250 – 19250 = 11000 |

|

2 кв. |

3500 ∙ 8000 / 1000 = 28000 |

8000 ∙ 5000 / 1000 = 40000 |

40000 – 28000 = 12000 |

|

3 кв. |

3700 ∙ 8240 / 1000 = 30488 |

8240 ∙ 4800 / 1000 = 39552 |

39552 – 30488 = 9064 |

|

4 кв. |

3800 ∙ 10600 / 1000 = 40280 |

10600 ∙ 4800 / 1000 = 50880 |

39552 – 30488 = 10600 |

|

Итого |

118018 |

160682 |

42664 |

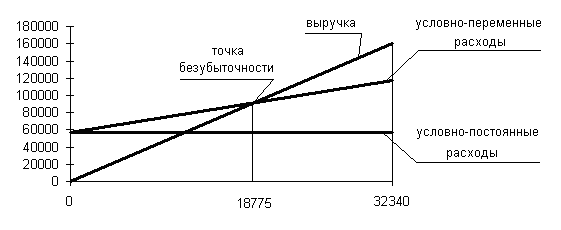

Рис. 1. График безубыточности

Далее определим показатель финансовой устойчивости как разницу между фактической прибылью и прибылью от продажи критического объема производства: Пф- Пк, расчет которого представлен в таблице 5.

Таблица5

Расчет показателя финансовой устойчивости

|

Квартал |

Себестоимость критического объема производства, тыс. руб. |

Выручка от реализации критического объема производства, тыс. руб. |

Прибыль от реализации критического объема производства, тыс. руб. |

Запас финансовой прочности |

|

1 кв. |

2527 ∙ 3500 / 1000 = 8844,5 |

2527 ∙ 5500 / 1000 = 13898,5 |

13898,5 – 8844,5 = 5054 |

11000-5054 = 5946 |

|

2 кв. |

4190 ∙ 3500 / 1000 = 14665 |

4190 ∙ 5000 / 1000 = 20950 |

20950 – 14665 = 6285 |

12000 – 6285 = 5715 |

|

3 кв. |

5114 ∙ 3700 / 1000 = 18921,8 |

5114 ∙ 4800 / 1000 = 24547,2 |

24547,2 – 18921,8 = 5625,4 |

9064 – 5625,4 = 3438,6 |

|

4 кв. |

6944 ∙ 3800 / 1000 = 26387,2 |

6944 ∙ 4800 / 1000 = 33331,2 |

33331,2 – 26387,2 = 6944 |

10600 – 6944 = 3556 |

|

Итого |

68818,5 |

92726,9 |

23908,4 |

18755,6 |

Таблица 6

Расчет показателя финансовой устойчивости

|

Квартал |

Разница между фактическим и критическим объемами производства, ∆Q, шт. |

Разница между ценой и себестоимостью единицы, ∆S, руб. |

Запас финансовой прочности, определяемый как произведение ∆Q ∙ ∆S, руб. |

|

1 кв. |

5500 – 2527 = 2973 |

5500 – 3500 = 2000 |

2973 ∙ 2000 / 1000 = 5946 |

|

2 кв. |

8000 – 4190 = 3810 |

5000 – 3500 = 1500 |

3810 ∙ 1500 / 1000 = 5715 |

|

3 кв. |

8240 – 5114 = 3126 |

4800 – 3700 = 1100 |

3126 ∙ 1100 / 1000 = 3438,6 |

|

4 кв. |

10600 – 6944 = 3656 |

4800 – 3800 = 1000 |

3656 ∙ 1000 / 1000 = 3656 |

|

Итого |

13565 |

5600 |

18755,6 |