Глава 25. Выпуск товаров

Статья 218. Выпуск товаров

1. Выпуск товаров осуществляется таможенными органами в соответствии с главой 28Таможенного кодекса Таможенного союза.

2. В случаях, если в одной товарной партии содержится несколько товаров, таможенный орган осуществляет выпуск товаров, в отношении которых соблюдены условия выпуска. Декларант вправе не осуществлять вывоз выпущенных товаров со склада временного хранения до принятия решения о выпуске оставшихся товаров, содержащихся в товарной партии.

Статья 219. Представление документов после выпуска товаров

1. В случаях, если при выпуске товара таможенному органу не могут быть представлены лицензии, сертификаты, разрешения или иные документы, подтверждающие соблюдение ограничений, по мотивированному обращению декларанта в письменной или электронной форме таможенные органы в письменной или электронной форме разрешают представление таких документов в срок, необходимый для их получения, но не позднее 45 дней после выпуска товаров, если не установлен иной срок, необходимый для их получения. Выпуск товаров осуществляется при представлении декларантом в письменной или электронной форме обязательства о представлении документов в установленный срок.

(в ред. Федерального законаот 05.04.2013 N 48-ФЗ)

(см. текст в предыдущей редакции)

2. Товары, указанные в части 1настоящей статьи, запрещены к передаче третьим лицам, в том числе путем их продажи или отчуждения иным способом, а в случаях, если ограничения на ввоз указанных товаров установлены в связи с проверкой качества и безопасности этих товаров, запрещены к их использованию (эксплуатации, потреблению) в любой форме.

3. Таможенные органы вправе требовать от декларанта представления обязательства о соблюдении ограничений, установленных частью 2настоящей статьи, осуществлять наложение пломб и печатей на упаковку товаров, помещения, где они будут храниться до получения документов, а также применять другие меры, обеспечивающие соблюдение указанных ограничений.

4. Таможенные органы отказывают в выдаче разрешения на представление документов, предусмотренных частью 1настоящей статьи, после выпуска товаров, если декларант в течение одного года до обращения в таможенный орган привлекался к административной ответственности за административные правонарушения в области таможенного дела, предусмотренныестатьей 16.20Кодекса Российской Федерации об административных правонарушениях.

(часть 4 в ред. Федерального законаот 05.04.2013 N 48-ФЗ)

(см. текст в предыдущей редакции)

5. Об отказе в выдаче разрешения на представление документов, предусмотренных частью 1настоящей статьи, после выпуска товаров таможенный орган в письменной или электронной форме сообщает декларанту не позднее дня, следующего за днем обращения, с указанием причины отказа.

(часть 5 в ред. Федерального законаот 05.04.2013 N 48-ФЗ)

(см. текст в предыдущей редакции)

Статья 220. Сроки выпуска товаров

1. Если иное не предусмотрено частью 13 статьи 86,частью 9 статьи 232,частью 8 статьи 279ичастью 6 статьи 283настоящего Федерального закона, выпуск товаров осуществляется в максимально короткие сроки, но не позднее установленныхпунктом 1 статьи 196Таможенного кодекса Таможенного союза. В указанные сроки таможенные органы при необходимости осуществляют проверку таможенной декларации, товаров и документов на них.

(в ред. Федерального законаот 05.05.2014 N 115-ФЗ)

(см. текст в предыдущей редакции)

2. Продление сроков выпуска товаров в пределах 10 рабочих дней со дня, следующего за днем регистрации таможенной декларации, на основании пункта 4 статьи 196Таможенного кодекса Таможенного союза допускается исключительно в случаях:

1) если в соответствии с положениями Таможенного кодексаТаможенного союза и настоящего Федерального закона выпуск может быть осуществлен при условии предоставления декларантом обеспечения уплаты таможенных пошлин, налогов - до предоставления указанного обеспечения;

2) если декларантом не представлены лицензии, сертификаты, разрешения или иные документы, подтверждающие соблюдение ограничений, - до представления декларантом указанных документов либо обращения в письменной или электронной форме в соответствии с частью 1 статьи 219настоящего Федерального закона;

(п. 2 в ред. Федерального законаот 05.04.2013 N 48-ФЗ)

(см. текст в предыдущей редакции)

3) проведения дополнительной проверки с целью определения классификации товаров по Товарной номенклатуревнешнеэкономической деятельности в соответствии счастями 9и10 статьи 106настоящего Федерального закона - до окончания проверки;

4) проведения дополнительной проверки в соответствии со статьей 69Таможенного кодекса Таможенного союза - до предоставления соответствующего обеспечения уплаты таможенных пошлин, налогов;

5) запроса дополнительных документов и сведений в отношении товаров, сведения о которых заявлены в таможенной декларации, или проверки товаров в форме их таможенного досмотра в случаях выявления несоответствия сведений о декларируемых товарах в таможенной декларации сведениям, содержащимся в представленных документах, и (или) маркировке или другим сведениям на упаковке товаров, и (или) внешнему виду товаров, наличия предварительной информации о возможных нарушениях при таможенном декларировании, полученной от других контролирующих или надзирающих органов, а также в случае идентификации товаров как товаров, ввозимых в Российскую Федерацию или вывозимых из Российской Федерации с возможными нарушениями таможенного законодательстваТаможенного союза, а также законодательства Российской Федерации о таможенном деле, указанными вчасти 1 статьи 162настоящего Федерального закона, - до получения запрошенных дополнительных документов или завершения таможенного досмотра товаров;

6) представления письменного заявления декларанта о продлении срока выпуска товара в связи с необходимостью уплаты таможенных пошлин, налогов, дополнительно начисленных в соответствии с решением таможенного органа, - до уплаты таможенных пошлин, налогов.

3. Таможенный орган вправе продлить срок выпуска товаров по основаниям, указанным в пункте 4 части 2настоящей статьи, если ТаможеннымкодексомТаможенного союза прямо не установлено, что выпуск товаров не осуществляется до проверки дополнительных документов и сведений, либо если предъявленные для проверки товары не разделены на упаковочные места по отдельным видам и (или) наименованиям товаров и (или) сведения об упаковке и о маркировке не указаны в коммерческих и (или) транспортных документах на товары. Продление срока проверки товаров осуществляется при условии, что указанные обстоятельства не позволяют таможенным органам произвести необходимые операции для установления соответствия товаров сведениям о них. Срок проверки товаров продлевается на время, необходимое лицу, обладающему полномочиями в отношении товаров, для разделения товарной партии на отдельные товары.

Статья 221. Выпуск товаров до подачи декларации на товары

Основания и условия осуществления выпуска товаров до подачи декларации на товары установлены статьей 197Таможенного кодекса Таможенного союза.

Вклад различных научных школ в развитие теории и практики менеджмента.

Школа научного управления (1885-1920). Появление школы научного управления связано прежде всего с теоретической и практической системой управления Ф. Тейлора (1856-1915), который и является её основателем. Проводя параллель, можно сказать, что как теория А. Смита дала начало всем ветвям политэкономии, так и система Тейлора - всему последующему менеджменту. П. Друкер писал: "Тейлоризм - это скала, на которой мы воздвигаем нашу дисциплину".

Административная, или классическая школа управления (1920-1950). Тейлор и Гилберт начинали свою карьеру простыми рабочими, что, несомненно, повлияло на их представления об управлении организацией. Создатели классической школы, наоборот, имели непосредственный опыт работы в качестве руководителей высшего звена управления в большом бизнесе. Естественно, что их интересы были связаны с эффективностью работы всей организации. Классики пытались определить общие характеристики и закономерности организаций.Развитие административной школы происходило по двум направлениям: рационализация производства и исследование проблем управления. Целью этой школы было создание универсальных принципов управления, реализация которых обязательно приведет к успеху. Здесь можно выделить работы Гаррингтона Эмерсона (1853-1931), Анри Файоля (1841-1925), Линдолла Урвика (1891-1983), Макса Вебера (1864-1920), Генри Форда (1863-1947). В нашей стране в начале 20-х годов также развернулась активная исследовательская работа в области научной организации труда, управления во всех отраслях народного хозяйства и государственном аппарате. Большой вклад в развитие науки об управлении внесли такие ученые, как Алексей Константинович Гастев (1882-1941) и Платон Михайлович Керженцев (1881-1940).

Школа человеческих отношений (1930-1950) и поведенческих наук (1930 - по настоящее время). На рубеже тридцатых годов в США стали формироваться предпосылки, приведшие позже к качественно иной ситуации в менеджменте. В условиях перехода от экстенсивных к интенсивным методам хозяйствования назрела необходимость в поиске новых форм управления, более чутких к человеческому фактору. Определенный прорыв в области менеджмента был сделан на рубеже тридцатых годов, ознаменовавшихся появлением школы человеческих отношений. В её основу положены достижения психологии и социологии (наук о человеческом поведении).

Школа человеческих отношений. Основателем школы человеческих отношений является американский психолог Элтон Мэйо (1880-1949). Мэйо обнаружил, что четко разработанные рабочие операции и хорошая заработная плата* не всегда вели к повышению производительности труда, как считали представители школы научного управления. Силы, возникающие в ходе взаимодействия между людьми, могли превзойти и часто превосходили усилия руководителя. Иногда работники реагировали гораздо сильнее на давление со стороны коллег по группе, чем на желание руководства и на материальные стимулы. Позднее исследования, проведенные Абрахамом Маслоу и другими психологами, показали, что мотивами поступков людей являются в основном не экономические силы, как считали сторонники и последователи школы научного управления, а различные потребности, которые могут быть лишь частично и косвенно удовлетворены с помощью денег.

Школа поведенческих наук. Эта школа значительно отошла от школы человеческих отношений. Новизна этой школы заключалась в стремлении оказать помощь работнику в осознании его возможностей на основе применения концепций поведенческих наук для построения и управления организациями. Основной целью школы поведенческих наук является повышение эффективности организации за счет повышения эффективности её человеческих ресурсов.

Математическая школа управления (1950 - по настоящее время). Математическая школа управления (иногда её называют теорией количественных методов менеджмента) зародилась в начале 40-х годов, и прежде всего в управлении войсками во время Второй мировой войны. Затем опробованные количественные методы были перенесены на управление гражданскими организациями. Многие фирмы начали использовать некоторые математические инструменты при найме служащих, расстановке оборудования на производственных площадях, планировании складских операций. То есть математика носила прикладной характер в некоторых областях менеджмента.

Вклад различных школ в теорию управления

|

Школа научного управления |

|

1. Использование научного анализа для определения лучших способов выполнения задачи. 2. Отбор работников, лучше всего подходящих для выполнения задач и обеспечения их обучения. 3. Обеспечение работников ресурсами, требуемыми для эффективного выполнения их задач. 4. Систематическое и правильное использование материального стимулирования для повышения производительности труда. 5. Отделение планирования и обдумывания от самой работы. |

|

Классическая школа управления |

|

1. Развитие принципов управления. 2. Описание функций управления. 3. Систематизированный подход к управлению всей организацией. |

|

Школа человеческих отношений и школа поведенческих наук |

|

1. Применение приемов управления межличностными отношениями для повышения степени удовлетворенности и производительности. 2. Применение наук о человеческом поведении к управлению и формированию организации таким образом, чтобы каждый работник мог быть полностью использован в соответствии с его потенциалом. |

|

Математическая школа управления |

|

1. Углубление понимания сложных управленческих проблем благодаря разработке и применению моделей. 2. Развитие количественных методов в помощь руководителям, принимающим решения в сложных ситуациях. |

Лизинг как форма вложения капитала: сущность, виды, достоинства.

1. Лизинг - форма финансирования капитальных вложений

Глубокие преобразования, происходящие в экономике, требования, предъявляемые научно - техническим прогрессом к замене основных фондов, а также необходимость более эффективного использования ресурсов потребовали новых методов обновления материально - технической базы. Уровень изношенности основных фондов многих российских предприятий достигает 70-90 процентов. Объективно неизбежно широкомасштабное техническое переоснащение производства. Внедрение новых технологий возможно только на новом оборудовании.

Для такой перестройки промышленности России необходимы инвестиции. Не последнюю роль в этом сыграла особая форма инвестирования - лизинг, который в силу присущих ему возможностей становиться импульсом технического перевооружения, создания необходимых мощностей промышленных предприятий и структурной перестройки экономики в целом.

Лизинг становиться альтернативой установившейся форме продаж оборудования из-за рубежа и внутри страны. Он позволяет осуществить полное финансирование капиталовложений, сохраняя предприятиям финансовую ликвидность, которая может понадобиться им в оборотном капитале или для других капитальных вложений.

Целью работы является особая форма экономической деятельности - лизинг и вся совокупность производственно - хозяйственных и юридических отношений, возникающих в связи с использованием лизинга, и объективная экономическая оценка лизинговой деятельности.

Методами изучения данной проблемы являются методы, присущие таким курсам, как экономика предприятий, финансы предприятий, организация и финансирование инвестиций, финансовый менеджмент. Особо следует выделить методы эмпирического исследования: наблюдение, сравнение, измерение, и методы финансовой математики - начисление процентов.

Для решения поставленной цели решались следующие задачи:

а) изучение экономической сути лизинговых отношений. Важность этой задачи объясняется тем, что любая экономическая проблема не может быть решена, не будучи осмысленна и теоретически обоснована;

б) классификация и характеристика отдельных видов лизинга. Такая работа делает возможным определение особенностей разновидностей лизинга и позволяет определить сферы производства предприятия, где каждая из форм лизинга может быть использована с наибольшей эффективностью;

в) оценка преимуществ лизинга и объективной необходимости его использования в условиях финансовой ограничений. Изучение вопросов привлекательности лизинга позволяет реализовать его преимущества с максимальной выгодой для всех участников лизинговой сделки;

г) освоение механизма заключения и реализации лизинговых договоров. Реализация этой задачи позволяет определить последовательность всего комплекса работ по заключению и успешному совершению лизинговой сделки;

д) освоение методики расчета и обоснования лизинговых платежей. Возмездная основа лизинговых отношений делает платеж за лизинговое имущество ключевым параметром сделки, который поэтому и должен быть точно рассчитан и экономически обоснован;

е) анализирование эффективности лизинговых проектов. Такой анализ необходим для обоснования привлекательности проекта, его преимуществ перед альтернативными решениями и для прогнозирования результата лизинговой сделки.

2. Сущность лизинга, его предмет и субъекты

Лизинг достаточно давно получил широкое распространение во многих странах мира и, прежде всего, в странах с развитой рыночной экономикой. В России пути и формы лизинговых отношений совершенствуются.

Принципиально возможным, с точки зрения теоретической характеристики лизинга, являются его определение, сама трактовка понятия "лизинг".

Содержание и роль экономической сущности лизинга в теории и на практике трактуются по-разному. Одни считают лизинг как своеобразный и перспективный способ кредитования производства и предпринимательской деятельности, другие авторы отождествляют его с финансовой арендой (ст. 665 ГК РФ) или долгосрочной, которая сводится к наемным, подрядным, прокатным отношениям, третьи авторы отмечают лизинг завуалированным способом купли - продажи средств производства или права пользования чужим имуществом, а четвертые интерпретируют лизинг как действия за чужой счет, то есть управление чужим имуществом по поручению доверителя.

Однако при таком разночтении современное понятие лизинга опирается на многовековые классические принципы о разграничении понятий "собственник" и "пользователь" имущества. Существование этих понятий заключается в возможности разделения собственности на два важнейших правомочия - пользование имуществом (использование его с целью извлечения дохода и других выгод), и само право собственности (правовое господство лица над объектом собственности), то есть богатство.

Исходя из этого, лизинг можно трактовать как способ реализации отношений собственности, определяющий состояние производительных сил и производственных отношений во взаимосвязи.

Такой точки зрения на экономическую сущность лизинга придерживаются многие специалисты, которые немало внесли в развитие лизинга в России, а именно М.И. Лещенко и В.А. Горемыкин, а также В.М. Джуха.

Аналогичное определение лизинга приводится в Федеральном Законе "О лизинге". Согласно ст. 2 этого Закона, "лизинг" - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг на основании договора, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

Лизингополучатель приобретает право владения и пользования имуществом по договору лизинга, уплачивая за это право лизингодателю причитающуюся по договору плату в виде лизинговых платежей, которые включают в себя полную или частичную компенсацию стоимости имущества, предусмотренную договором, о также плату за предоставленную лизинговую услугу и дополнительные услуги, предусмотренные договором [20].

В конечном итоге коммерческая сторона лизинговой сделки для лизингодателя выглядит следующим образом. Общие затраты лизингодателя по сделке могут быть выражены равенством:

ЛД= БС+ПК+ДУ, (1)

где ЛД - затраты лизингодателя;

БС - балансовая стоимость;

ПК - плата за используемые кредитные ресурсы;

ДУ - плата за дополнительные услуги.

Затраты лизингополучателя по лизинговой сделке (то есть сумма лизинговых платежей) могут быть подсчитаны по формуле:

ЛП = АО+ПК+КВ+ДУ+НДС+ТП, (2)

где ЛП - затраты лизингополучателя;

АО - амортизационные отчисления, причитающиеся лизингодателю в текущем году;

КВ - комиссионные вознаграждение лизингодателю; за предоставление имущества по договору лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя;

ТП - таможенная пошлина.

Как видим, затраты лизингодателя на приобретение имущества за счет лизинговых платежей могут компенсироваться не полностью.

Комиссионное вознаграждение служит источником покрытия затрат лизингодателя, связанных с данной конкретной сделкой, и, что очень важно, источником образования прибыли.

Поскольку экономическая сущность лизинга предопределяется специфическими имущественными отношениями, то при лизинге возможен переход права собственности на лизинговое имущество от лизингодателя к лизингополучателю: в договорах финансового лизинга может предусматриваться право лизингополучателя на выкуп лизингового имущества. Оставляя пока в стороне юридическую и техническую процедуру реализации этого права, рассмотрим его экономическую природу.

По истечению срока договора (или до его истечения) лизингополучатель может стать собственником лизингового имущества, уплатив лизингодателю выкупную цену. Ее устанавливают в договоре лизинга, если выкуп предусматривался договором или специальным соглашением сторон. В качестве выкупной цены может быть принята остаточная стоимость имущества или так называемая "красная", то есть рыночная цена такого имущества.

Выступая как разновидность кредита в основной капитал, лизинг вместе с тем отличается от традиционного кредитования. Преимущества лизинга перед кредитованием состоят в более широком комплексе предоставляемых услуг. Этот комплекс, включает: организацию и кредитование транспортировки, монтаж, техническое обслуживание и страхование объектов лизинга, обеспечение запасными частями, консультационные, координирующие и информационные услуги.

В частности, с арендой лизинга связывают необязательность перехода права собственности на объект к его пользователю, срочный характер сделки, возмездный (платный) характер лизинговых отношений, который схож с прокатом (арендой) техники, поскольку предполагает в себе сумму амортизационных отчислений на полное восстановление, затраты по ремонту, обслуживанию имущества, а также определенную долю прибыли в пользу собственника. На первый взгляд долгосрочная аренда с правом выкупа и финансовая аренда (лизинг), также предусматривающая в конечном итоге переход арендуемого имущества в собственность арендатора, аналогичны. Однако отношения, складывающиеся в процессе лизинга и аренды с правом выкупа, при значительном количестве общих черт имеют и существенные различия.

Согласно статьям 624, 665, 666 ГК РФ, а также Закону "О лизинге", аренда с правом выкупа, и лизинг имеют следующие отличительные черты:

- отношения по аренде с правом выкупа основываются на факте наличия

имущества у арендодателя. У лизингодателя же первоначально лизинговое имущество отсутствует, а лизинговые отношения включают приобретение указанных лизингополучателем основных средств и сдачу их лизингодателем в аренду;

- по лизингу арендованное имущество должно быть использовано только в предпринимательских целях, а по аренде - также в непроизводственных и некоммерческих целях.

Сравнительная характеристика лизинга и аренды, безусловно, важна и полезна. Однако, как показывает анализ, это упрощенный подход, поскольку лизинг имеет более сложную, в чем - то противоречивую природу. Его схожесть с арендой проявляется в том, что в соответствии со своей экономической сутью лизинг представляет собой вложение средств на возвратной основе в основной капитал. Предоставляя на оговоренный срок элементы основного капитала, собственник в установленное время получает их обратно, чем обеспечивается принцип срочности и возвратности. За свою услугу он получает вознаграждение в виде комиссионных, обеспечивая принцип платности. Очевидно, что по содержанию лизинг соответствует кредитной сделке.

Исходя из этого, можно заключить, что с финансовой стороны отношений, лизинг можно рассматривать как форму финансирования, альтернативную традиционной банковской ссуде.

Не менее, чем определение лизинга, важен и сам объект приложения лизинга, его предмет.

Согласно Федеральному закону "О лизинге", предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и др. движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Естественно, предметом лизинга не могут быть земляные участки и другие природные объекты, а так же имущество, которое федеральными законами запрещено к свободному обращению или для которого установлен особый порядок обращения.

В специализированной литературе предмет лизинга называют объектом лизинговых отношений. Для того, чтобы имущество могло быть использовано в качестве объекта лизинга, оно должно относиться к основным средствам.

Анализируя ст.3 Закона "О лизинге" можно сделать вывод о том, что предметом лизинга, во - первых, не могут быть оборотные активы предприятия, поскольку к ним не подходит определение "непотребляемые", и во - вторых, ими не может быть такой вид внеоборотных активов, как нематериальные активы, поскольку они не имеют вещественной основы.

Субъектами лизинговой сделки в зависимости от вида лизинга могут быть от двух и более сторон. Обязательным участком лизинговых операций является лизингодатель, в качестве которого могут выступать предприятия - производители объектов лизинга, лизинговые фирмы, банки. Другим обязательным участком лизинговой сделки является лизингополучатель - предприятие, нуждающееся в лизинговом имуществе. Кроме того в сделке обычно участвует предприятие производитель ценностей, выступающих объектом лизинга, а также коммерческий банк. В крупномасштабных лизинговых сделках возможно участие целого ряда субъектов - фирм и финансово - кредитных институтов.

В рассматриваемом уже Законе "О лизинге" (ст. 4) лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец - физическое или юридическое лицо, которое в соответствии с договором купли продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли - продажи. Продавец может одновременно выступать в качестве лизингополучателя.

Субъектов лизинговой сделки можно подразделить на прямые и косвенные. К прямым участникам лизинговой сделки относят:

- лизинговые фирмы, компании и банки, выступающие как лизингодатели;

- производственные, торговые и транспортные предприятия и население (лизингополучатели);

- поставщики объектов сделки - промышленные и торговые компании.

Косвенными участниками лизинговой сделки являются:

- коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантом сделок;

- страховые компании;

- брокерские и другие посреднические фирмы.

Лизинговыми называются фирмы, осуществляющие операции, для которых лизинговая деятельность является основной уставной целью. По характеру лизинговой деятельности они подразделяются на специализированные и универсальные.

Специализированные фирмы, как правило, имеют дело с одним видом товара (легковые автомобили, контейнеры) или товарами одной группы стандартных видов (строительное оборудование, оборудование для текстильных предприятий). Обычно эти компании располагают собственным парком машин или запасом оборудования, сами осуществляют техническое обслуживание и следят за поддержанием его в нормальном эксплуатационном состоянии.

Универсальные лизинговые фирмы передают в аренду самые разнообразные виды машин и оборудования. Они предоставляют арендатору право выбора поставщика необходимого ему оборудования. Техническое обслуживание и ремонт предмета аренды осуществляет или поставщик, или сам лизингополучатель. Таким образом, лизингодатель выполняет функцию организации финансирования сделки.

Зачастую не менее важны страховщики - юридические лица, также являющиеся коммерческими организациями и имеющие лицензию на осуществление страхования соответствующего вида.

Ввиду существенной рискованности долгосрочных лизинговых сделок, помимо страховщиков, нередко требуются лица, гарантирующие надлежащее выполнение обязательств по сделке.

Таким образом, стержнем любой лизинговой сделки является финансовая, а точнее кредитная операция. Иными словами, с финансовой стороны, лизинг - это товарный кредит в основные фонды. Он предоставляется продавцом покупателю в виде отсрочки платежа за передаваемое в пользование имущество.

3. Классификация видов лизинга. Функции лизинга

Для организации целенаправленной практической работы по освоению лизинговых отношений важное значение имеет правильное определение возможных видов, форм и способов их реализации, тем более что мировая практика выработала многочисленные варианты лизинговых отношений.

В мировой практике при выделении видов лизинга исходят прежде всего из признаков их классификации, которые характеризуют:

- отношение к арендуемому имуществу;

- тип лизингового имущества;

- состав участников лизинговой сделки;

- тип передаваемого в лизинг имущества;

- степень окупаемости лизингового имущества;

- сектор рынка, где проводятся лизинговые операции;

- отношение к налоговым, таможенным и амортизационным льготам;

- порядок лизинговых платежей;

- степень риска для лизингодателя.

В зависимости от состава участников сделки и техники проведения операции различают следующие виды лизинга:

- прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двусторонняя сделка). При этой разновидности лизинга работа без посредников не только значительно упрощает механизм сделки и снижает затраты на ее проведение, но и позволяет самому товаропроизводителю получать все экономические преимущества от лизинга;

- косвенный лизинг, когда передача имущества в лизинг происходит через посредника. В основе большинства лизинговых сделок лежит косвенный лизинг, который похож на продажу товара в рассрочку. Эта сделка схожа с классической лизинговой операцией, так как в ней учувствуют поставщик, лизингодатель и лизингополучатель;

- "леведж - лизинг" (leveraged lease), или раздельный лизинг- лизинг с привлечением заемных средств от инвестора, предполагающий участие нескольких компаний, предоставляющих финансирование. Собственником имущества становится основной лизингодатель со всеми вытекающими из этого последствиями, но право на получение лизинговых платежей она может предоставить своим заимодавцам. Такой лизинг называется еще групповым или акционерным (big - ticket).

Одной из форм прямого лизинга следует признать возвратный лизинг. Этот вид лизинга характеризуется тем, что собственник имущества сначала продает его будущему лизингодателю, а затем сам же арендует этот объект у покупателя. Таком образом, в обмен на отказ от права собственности бывший владелец оборудования получает средства для финансирования других своих нужд. Кроме того, арендатор имеет возможность сократить налоговые выплаты, связанные со стоимостью арендованного имущества.

По степени окупаемости имущества лизинг подразделяется:

- на лизинг с полной окупаемостью, когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества;

- на лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть её.

У В.Д. Газмана представлена наиболее удачная и конкретизированная классификация видов лизинга. Поэтому в соответствии с признаками окупаемости (условиями амортизации) имущества он выделил так называемые финансовый и оперативный лизинг. Эти два вида лизинга было принято считать основными, что находило отражение в п.2 ст.7 Закона "О лизинге" 1998г. Но в редакции нового Закона "О лизинге" исключено деление лизинга на виды. Но все - таки на практике эти виды лизинга используются.

Финансовый, или капитальный лизинг (financial , capital lease) представляет собой лизинг с полной амортизацией.

Оперативный, или сервисный лизинг (operating, service lease) представляет собой лизинг с неполной амортизацией.

По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на чистый и генеральный.

Чистый (нетто) лизинг имеет место в тех случаях, когда все расходы по эксплуатации, ремонту и страхованию имущества принимает на себя лизингополучатель, и они не включаются в лизинговые платежи, которые таким образом отчищаются от всех сопутствующих затрат и поступают лизингодателю в чистом виде.

"Мокрый" лизинг предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, которые лежат на лизингодателе. В зависимости от широты спектра и комплексности услуг, выполняемых в процессе "мокрого" лизинга выделяют полный и частичный лизинги.

К полному лизингу относятся сделки, предусматривающие комплексную систему технического обслуживания, ремонта, страхования, а также подготовки персонала, служб маркетинга и рекламы. Лизингодатель, сохраняя право собственности на имущество, уплачивает налог на него в течение всего периода. Такая форма лизинга способствует улучшению эксплуатационных возможностей используемого имущества, увеличению выработки продукции, повышению ее конкурентоспособности.

Частичный лизинг (с неполным набором услуг) предполагает заранее согласованное разделение функций по техническому обслуживанию имущества между сторонами договора.

Генеральный лизинг (lease -line) позволяет лизингополучателю дополнить список арендуемого оборудования на основе лизинговой линии без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом.

Наиболее распространенным из перечисленных по этой классификации является чистый лизинг.

По типу имущества [10 или объекту сделок [ 10, 12 ] различают:

- лизинг движимости (оборудование, техника, автомобили и тому подобное), в том числе новой и бывшей в употреблении (second hand);

- лизинг недвижимости ( здания, сооружения, суда, самолеты).

В зависимости от сектора рынка, где проводятся лизинговые операции, разделяют:

- внутренний лизинг - при его осуществлении лизингодатель и лизингополучатель являются резидентами Российской Федерации (п.1 ст.7 Федерального закона "О лизинге");

- внешний (международный) лизинг. К нему относятся сделки, в которых хотя бы одна из сторон принадлежит к разным странам, или кто - то из сторон имеет совместный капитал с зарубежной фирмой.

Внешний лизинг подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель.

В.А. Горемыкин, В.М. Джуха и М.И. Лещенко выделяют еще одну разновидность международного лизинга - транзитный. Транзитный лизинг имеет место в тех случаях, когда лизингодатель одной страна берет кредит или приобретает имущество в другой стране и поставляет его лизингополучателю, находящемуся в третьей стране.

По отношению к налоговым, амортизационным льготам различают лизинг:

- с использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т.п.;

- без использования льгот.

По составу лизингового платежа на практике различают денежный, компенсационный и смешанный лизинг.

Денежный лизинг имеет место, когда все платежи производятся в денежной форме.

Компенсационный лизинг предусматривает платежи в форме поставки товаров, производимых на используемом оборудовании, или в форме оказания встречных услуг.

Смешанный лизинг основан на сочетании денежных и компенсационных платежей.

По размеру лизинговых сделок на практике различают мелкий, стандартный (средний) и крупный лизинг.

Мелкий лизинг (до 100-200 тыс. руб.) широко распространен во многих странах. Предметом сделок обычно является непроизводственное имущество - компьютеры, оргтехника и т.д. Лизинговые компании, как правило, не занимаются такими сделками, поскольку объем работы по оформлению и исполнению такой сделки почти не отличается от объема по средней сделке, но прибыль гораздо меньше.

Средний лизинг (от 200 тыс. руб. до 2,5 млн. руб.) соответствует наиболее популярным видам имущества мини - заводов, технологического оборудования и др.

Крупные лизинговые сделки (более 20 млн.руб.) ориентированы на такое имущество, как самолеты, суда, энергетическое оборудование и т.д. Работа в этом секторе требует наличия больших финансовых ресурсов и профессиональных специалистов.

Помимо приведенной характеристики видов лизинга необходимо охарактеризовать понятие "сублизинг" (ст.8 Федерального Закона):

"Сублизинг - вид поднайма предмета лизинга, при котором лизингодатель по договору лизинга передает третьим лицам во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя…".

Лизинг как сложное социально-экономическое явление выполняет важнейшие функции по формированию многоукладной экономики и активизации производственной деятельности.

Из многочисленных функций лизинга рассмотрим четыре: финансовую, производственную, снабженческую и использования налоговых льгот.

Финансовая функция выражается в освобождении товаропроизводителя от единовременной оплаты полной стоимости необходимых средств производства и как бы в предоставлении ему долгосрочного кредита.

Производственная функция лизинга состоит в решении проблем производства за счет временного использования имущества, что является весьма эффектным способом материально - технического снабжения и производства новой техники, сопровождаемой разнообразным сервисом.

Сбытовая функция лизинга включает круг потребителей и освоение новых рынков сбыта.

Функция использования налоговых льгот и амортизируемых льгот имеет следующие особенности:

- имущество по лизингу учитывается на балансе лизингодателя или лизингополучателя по согласованию между ними;

- лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно уменьшает налогооблагаемую прибыль;

- ускоренная амортизация, исчисляемая оговоренным в контракте сроком, уменьшает облагаемую прибыль и ускоряет обновление материально технической базы.

Таким образом, лизинг- это особая форма инвестирования и кредитования, поскольку предполагает вложение средств в материальное имущество с целью получения дохода, на условиях платности, срочности и возвратности.

Нетарифные меры регулирования внешнеэкономической деятельности: основные группы и их содержание.

Классификация нетарифных методов

Нетарифные меры государственного регулирования внешнеэкономической деятельности отличаются большим разнообразием. По данным П. Х. Линдерта[1]насчитывается более 50 различных способов нетарифного регулирования. В соответствии с классификациейЕЭК ООНвсё многообразие нетарифных методов государственного регулирования внешнеэкономической деятельности можно разделить на три группы:[2]

Меры прямого ограничения;

Специальные защитные меры;

Административные и таможенные формальности.

Меры прямого ограничения

К мерам прямого ограничения относятся лицензированиеиквотирование.

Лицензирование

Лицензирование как мера государственного регулирования внешнеторговой деятельности применяется в России (СССР) с1989г. Лицензирование предполагает, что на экспорт и/или импорт отдельных товаров необходимо получать у соответствующего государственного органа специальное разрешение (лицензию).

Лицензирование в сфере внешней торговлитоварами устанавливается в следующих случаях:

Введение временных количественных ограничений экспортаилиимпортаотдельных видов товаров;

Реализация разрешительного порядка экспорта и (или) импорта отдельных видов товаров, которые могут оказать неблагоприятное воздействие на безопасность государства, жизнь или здоровье граждан, имущество физических или юридических лиц, государственное или муниципальное имущество, окружающую среду, жизнь или здоровье животных и растений;

Предоставление исключительного права на экспорт и (или) импорт отдельных видов товаров (например, вооружения, военной техники);

Выполнение Российской Федерацией международных обязательств.

Квотирование

Другим инструментом прямого количественного ограничения является квотирование(контингентирование).

Квота— это ограничение в стоимостном или физическом выражении, вводимое на импорт или экспорт конкретных товаров на определенный период времени (например, год, полугодие,квартали другие периоды).

В эту категорию входят глобальные квоты, квоты, действующие в отношении отдельных стран, сезонные и так называемые «добровольные» ограничения экспорта(англ.voluntary export restrictions). Добровольные ограничения экспорта означает обязательство одного из государств-партнеров, или взаимное обязательство, ограничить торговлю путем введения квот на экспорт товаров. Специфика этого вида торговых ограничений состоит в том, что торговый барьер, защищающий страну импортера, вводится на границе экспортирующей, а не импортирующей страны.

Например, в феврале 1995 годабыло подписано соглашение РФ сЕОУС, содержащие такое обязательство по некоторым изделиям изстали. В1994 году, например, были введены «добровольные» ограничения по поставке вЕСкарбида кремния,алюминия,текстильныхтоваров.

Меры прямого ограничения экспорта и импорта могут вводиться в исключительных случаях ПравительствомРоссийской Федерации. Как сказано в ст. 21 закона «Об основах государственного регулирования внешнеторговой деятельности»[3]«Импорт и экспорт товаров осуществляется без количественных ограничений».

Специальные защитные меры

В качестве отдельной группы мер можно рассматривать специальные защитные, антидемпинговые и компенсационные меры при импорте товаров. Применение таких мер предусмотрено федеральными законами «Об основах государственного регулирования внешнеторговой деятельности» и «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товара». К ним относятся:

Импортные квоты

Специальные пошлины

Антидемпинговыепошлины

Установление барьера по минимальным ценам на рынке страны-импортера

Компенсационные пошлины

Специальные защитные меры с точки зрения изложенной выше классификации представляют комбинацию таможенно-тарифных мер и мер прямого ограничения

Административные и таможенные формальности[править|править вики-текст]

Среди мер нетарифного регулирования ВЭД можно выделить категорию мер, связанных с выполнением таможенных или административных формальностей.

Импортные налоги и сборы

К ним относятся:

Импортные налоги(не следует их смешивать симпортнымипошлинами):

пограничный налог, которым облагаются товары за факт пересеченияграницы;

сборы, связанные с оформлениемдокументовнатаможне, таможенным досмотром товара, проверкой его качества;

другие сборы (портовые, статистические, фитосанитарные и т. п.).

Особой разновидностью импортного налога являются скользящие импортные сборы, широко применяемые в ЕСв качестве протекционистской меры в аграрном секторе. По характеру своего действия скользящие импортные сборы близки к таможенным пошлинам, но в отличие от них постоянно меняют свой уровень в зависимости от соотношения внутренних и мировых цен на сельскохозяйственную продукцию.

Импортные депозитыпредставляют собой денежныйзалог, под оплату таможенных пошлин который импортер должен внести в местной или иностранной валюте вуполномоченный банк, перед закупкой иностранного товара. Сумма импортного депозита устанавливается в виде определенного соотношения к стоимости импортируемого товара.

Сертификация

Одной из разновидностей административных и таможенных формальностей является сертификация ввозимых товаров и услуг. Ввозимые на территорию Российской Федерации товары должны соответствовать техническим, фармакологическим, санитарным, ветеринарным и экологическим стандартамитребованиям, установленным вРФ. Запрещается ввоз товаров, которые не соответствуют указанным выше стандартам и требованиям, не имеют сертификата,маркировкаили знака соответствия в предусмотренных законодательством случаях, запрещены к использованию как опасныепотребительские товары, имеют дефекты, представляющие опасность для потребителей. Порядок сертификации ввозимых товаров регулируется законом РФ № 184-ФЗ «О техническом регулировании» и иными правовыми актами.

Предотгрузочная инспекция

В целях защиты прав и интересов потребителей, противодействия недобросовестной практике искажения сведений об импортируемых в Российскую Федерацию товарах, в том числе занижения их стоимости, Правительство РФвправе вводить предотгрузочную инспекцию, включая выдачу сертификата о прохождении предотгрузочной инспекции, в отношении отдельных товаров, импортируемых в РФ.

Прочие нетарифные меры

Валютные ограничения и валютный контроль

Особое место в ряду нетарифных инструментов регулирования ВЭДзанимаютвалютные ограниченияивалютный контроль. Валютные ограничения представляют собой регламентацию операцийрезидентовинерезидентовсвалютойи другимивалютными ценностями. Основные понятия, права и обязанности, положения, регулирующие валютное обращение и контроль, содержатся в законе РФ «О валютном регулировании и валютном контроле» и других нормативных актах.

Регулирование курса национальной валюты

Важной составной частью валютно-хозяйственного механизма управления внешнеэкономической деятельностью является установление курса национальной валюты по отношению к иностранным валютам.

В РФорганом государственной власти, ответственным за обеспечение устойчивости рубля, являетсяЦентральный Банк РФ. Он устанавливаетофициальный курс рубляпо отношению к ведущим иностранным валютам, который используется для решения многих задач, связанных с ВЭД: таможенные платежи и сборы, обязательная продажа валютной выручки (до2008г.) и другие. Официальный курс устанавливается с учетом рыночного курса рубля, показателем которого могут служить котировки на Московской межбанковской валютной бирже (ММВБ). Центральный Банк, являясь активным участников торгов наММВБи используя свои резервы национальной и иностранных валют, также оказывает существенное влияние на формирование рыночного курса рубля. Таким образом осуществляется влияние государства в лице ЦБ РФ на рыночный и официальный курс рубля, который в существенной мере будет определять поведениеэкспортеров,импортеров,инвесторовкак в краткосрочной, так и долгосрочной перспективе.

Меры поддержки экспорта

К числу мер государственного регулирования внешнеэкономической деятельности следует отнести различные мероприятия, содействующие развитию внешнеторговой деятельности. Среди мер финансовой поддержки экспорта практически во всех развитых странахгосударством созданы и действуют специальныеэкспортно-кредитные агентства.

В соответствии с законом «Об основах государственного регулирования внешнеторговой деятельности»[3]Правительство РФи органы исполнительной власти субъектов РФ в рамках своей компетенции осуществляют в соответствии смеждународными договорамиРФ мероприятия (включая их финансирование), содействующие развитию внешнеторговой деятельности:

кредитование участников внешнеторговой деятельности;

функционирование системы гарантий и страхования экспортных кредитов;

организацию торговых выставок и ярмарок, специализированных симпозиумови конференций и участие в них;

проведение кампаний (в том числе рекламных) по продвижению российских товаров, услуг, интеллектуальной собственности на мировые рынки. Ранее была разработана федеральная программа развития экспорта, которая включала пять основных направлений:

финансовая поддержка,

налоговое стимулирование,

таможенно-тарифное стимулирование,

специальные мероприятия в поддержку экспорта

меры общеэкономического характера.

В целом действующее законодательство в области внешнеэкономической деятельности предоставляет большие возможности хозяйственникам и предпринимателям в проявлении инициативы и самостоятельности при работе на внешнем рынке. Однако их самостоятельность не беспредельна, она находится под управлением.

Качество и конкурентоспособность услуги: оценка и пути повышения.

Рост технического уровня и качества выпускаемой продукции является в настоящее время наиболее характерной чертой работы предприятий в промышленно развитых странах. В условиях насыщенного товарного рынка и преобладающей неценовой конкуренции именно высокое качество продукции является главным фактором успеха. Увеличение производства высококачественных изделий в конечном итоге приводит к интенсификации экономики, росту жизненного уровня населения, повышению конкурентоспособности товаров на внутреннем и внешнем рынках. Руководителям современных отечественных предприятий необходимо более эффективно использовать экономические, организационные и правовые рычаги воздействия на процесс формирования, обеспечения и поддержания необходимого уровня качества на всех стадиях жизненного цикла товара.

Конкурентоспособность товара означает его способность быть более привлекательным для потребления по сравнению с другими изделиями аналогичного вида и назначения благодаря лучшему соответствию своих качественных и стоимостных характеристик требованиям данного рынка и потребительским оценкам.

В общей совокупности показателей качества продукции выделяют единичные и комплексные показатели, характеризующие ее свойства, а также обобщающие показатели, выражающие уровень ее качества. Обобщающие показатели характеризуют качество выпускаемой продукции независимо от ее вида и назначения. Единичные и комплексные показатели качества применяются для определения конкретных заданий по улучшению качества с учетом особенностей выпускаемых видов продукции и характера ее производства. Они используются в работе конструкторов и технологов при создании и освоении новых и модернизации ранее освоенных изделий, при техническом контроле их производства и в других целях.

Платежеспособность предприятия: основные показатели и порядок расчета.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Главная цель анализа платежеспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности и кредитоспособности.

При этом необходимо решать следующие задачи:

1.На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платежеспособности предприятия.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов.

3.Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Анализом платежеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы c целью изучению эффективности использования ресурсов. Банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с эти анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, прогнозирования и контроля. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства чтобы обеспечить максимум прибыли и исключить риск потери.

Основными источниками информации для анализа платежеспособности и кредитоспособности предприятия служат бухгалтерский баланс (форма №1),отчет о прибылях и убытках (форма №2). Отчет о движении капитала (форма №3)и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

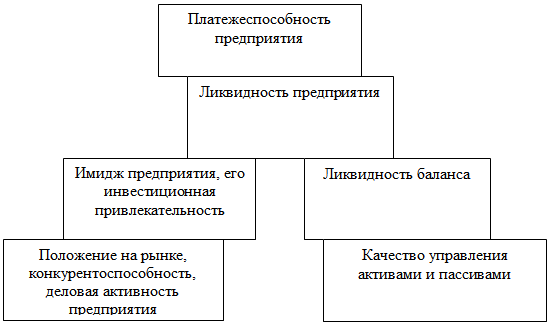

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

На рисунке 4 приведена блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, в котором все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий – без первого и второго; если рухнет первый этаж, то и все остальные тоже. Следовательно, ликвидность баланса – основа (фундамент) платежеспособности и ликвидности предприятия. Иными словами, ликвидность – это способ поддержания платежеспособности. Но в, то, же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Рисунок 4. Взаимосвязь между показателями ликвидности и платежеспособности предприятия

Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность.

Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

Ожидаемая (перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

При анализе платежеспособности, кроме количественных показателей, следует изучить качественные характеристики, не имеющие количественного изменения, которые могут, охарактеризованы, как зависящие от финансовой гибкости предприятия.

Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает способность брать в долги с различных источников, увеличивать акционерный капитал, продавать и перемещать активы, изменять уровень и характер деятельности предприятия, чтобы выстоять в изменяющихся условиях. Множество проблем, с которыми сегодня сталкиваются предприятия в отдельных регионах России, можно с известной долей условности свести к нескольким наиболее крупным, среди которых особо выделяется способность предприятия быстро и достаточно гибко реагировать на потребности рынка. Большинство российских предприятий оказались неспособными ни изучать рынок, ни произвести продукцию, которая соответствовала бы потребительскому спросу, ни осуществлять своевременные платежи. А это является следствием их негибкости в условиях жесткой конкурентной борьбы.

Финансовая гибкость предприятия в современных условиях представляет собой сложное комплексное понятие, отражающее способность предприятия получать, распределять и использовать финансовые ресурсы в текущем и будущем периодах, обеспечивая себе выживание и развитие.

Для раскрытия финансовой гибкости существуют два критерия:

1- критерий оценки результатов деятельности предприятия в настоящем периоде через получение финансовых показателей. Число таких показателей должно быть, с одной стороны, минимальным, с другой – достаточным, чтобы отразить финансовое состояние предприятия и иметь реальное финансовое наполнение и смысл;

2 – критерий определения взаимосвязи финансов предприятия и внешней среды через способность планировать и прогнозировать процесс своего финансово-экономического развития.

В теории и практике рыночной экономики известны и некоторые другие показатели, используемые для детализации и углубления анализа перспектив платежеспособности.

Таможенные операции, связанные с помещением товаров на временное хранение.

Статья 199. Таможенные операции, связанные с помещением товаров на временное хранение

1. При помещении товаров на склад временного хранения лица, обладающие полномочиями в отношении товаров, или их представители представляют в таможенный орган документы, определенные пунктом 1 статьи 169Таможенного кодекса Таможенного союза.

2. Документы, необходимые для помещения товаров на склад временного хранения, представляются таможенному органу не позднее трех часов с момента завершения процедуры таможенного транзита (предъявления товаров таможенному органу в месте прибытия).

3. Таможенный орган регистрирует документы, представленные для помещения товаров на временное хранение, не более одного часа после их принятия. Со дня регистрации таможенным органом документов, представленных для помещения товаров на временное хранение, товары считаются находящимися на временном хранении.

Видение, миссия и стратегические цели организации. Разработка стратегии организации.

Видение представляет собой согласованные и искренние намерения высших руководителей компании. Оно должно быть понятным для клиентов и работников компании, для ее поставщиков и кредиторов, для широкой общественности и должно служить последовательным постоянным руководством топ-менеджменту компании в реализации действующих оперативных планов организации. Кроме этого видение должно быть адаптируемым к широкому набору непредвиденных обстоятельств и быть способным к обновлению.

Концепция стратегического видения имеет огромное значение в современном мире бизнеса. Во-первых, видение является хорошим средством мотивации работников фирм, особенно крупных и децентрализованных, поскольку оно помогает сплотить и объединить деятельность людей в едином направлении, а также способствует созданию корпоративного духа. Во-вторых, видение создает чувство перспективы в деятельности организации, обеспечивает преемственность следующих друг за другом целей компании. Любая цель ограничивает рамки действий фирмы, а у видения нет финишной черты, оно призвано генерировать импульсы постоянного прогресса компании.

Формулировка видения представляет собой лаконичную динамичную конструкцию, удобную для восприятия. Она должна быть простой, но в то же время содержать ясные стратегические ориентиры и заслуживать доверия у людей. В качестве примера видения можно привести стратегическое видение компании Xerox “От копировальной техники - к офису будущего».

В отличие от стратегического видения миссия определяет не то, чем компания должна стать в перспективе, а те ее намерения, которые должны осуществиться в настоящем и обозримом будущем.

Миссия является значительно более конкретным ориентиром, чем видение. У миссии есть своя финишная черта - временной горизонт, по истечении которого она должна быть выполнена. Оптимальный срок выполнения миссии организации - от пяти до десяти лет.

Миссия представляет собой обобщенную формулировку главной цели компании. Как правило, это амбициозное намерение, требующее напряжения всех сил компании и содержащее определенные риски деятельности.

Наличие четко сформулированной миссии имеет большое значение для успешной деятельности компании. Это обусловлено тем, что:

• миссия является базисом, точкой опоры для всех плановых решений компании, для дальнейшего определения целей и задач,

• миссия создает стандарты распределения ресурсов организации и создает базу для оценки их использования в процессе функционирования организации,

• миссия создает уверенность, что компания последовательно преследует непротиворечивые, ясные, сравнимые цели,

• миссия помогает сотрудникам компании сосредоточить усилия на выбранном направлении и объединить их действия,

• миссия способствует установлению определенного климата в организации, именно через нее до сотрудников доводится философия организации ее ценности и принципы.

При разработке миссии необходимо в той или иной степени учесть интересы собственников компании, ее сотрудников, покупателей продукта компании, деловых партнеров, государственных институтов, а также общественности в целом.

Разработка миссии организации опирается на историю фирмы, на среду ее обитания, на имеющиеся ресурсы, на способ действия собственников и управленческого персонала, на отличительные особенности организации.

Содержание миссии должно включать в себя следующие основные пункты:

• философию бизнеса компании,

• описание продуктов и (или) услуг, предлагаемых компанией,

• описание технологий и производственных процессов,

• категории целевых групп потребителей,

• характеристика рынка и конкурентные преимущества,

• целевые ориентиры компании.

Сформированная миссия непременно скажется на имидже организации. Имидж влияет на миссию, а миссия, в свою очередь, на имидж. Умело составленная миссия способна существенно улучшить имидж фирмы.

Формы и системы оплаты труда. Заработная плата – экономическая сущность.

В экономической литературе существуют два основных подхода к определению сущности заработной платы[1]. Согласно первому подходу, широко распространенному на западе, заработная плата – это цена труда (или использования услуг труда) в единицу времени (час, день, неделя и т.д.). При этом под трудом понимается деятельность работников самых разнообразных профессий и уровней, начиная от дворников и кончая президентами государств. Термин «заработная плата» обычно используется для обозначения не всей (валовой) заработной платы (в национальной и мировой статистике она включает в себя премии, гонорары и т.д.), а лишь для обозначения ставки заработной платы в единицу времени. Этим самым фиксируется внимание на том, что заработная плата по своей сути является ценой использования единицы услуг труда.

Цена труда (как и всякого другого товара) формируется на рынке труда под воздействием спроса и предложения. Поскольку на практике имеется значительное количество различных рынков труда, по профессиям (рынок юристов, программистов, вузовских преподавателей и т.д.), то равновесие спроса и предложения устанавливается именно на этих ранках.

Но независимо от рыночной конъюнктуры, зарплата должна возмещать затраты на воспроизводство способности работника к труду. Во многих странах в связи с этим законодательно устанавливается минимальная заработная плата. В условиях инфляции она периодически пересматривается.

Согласно второму, марксистскому, подходу заработная плата – это не цена труда, а стоимость рабочей силы, под которой понимается способность человека к труду. Продав свою рабочую силу как товар, рабочий обязан в течение оговоренного времени работать на капиталистическом предприятии, а капиталист в обмен на его труд должен выплачивать ему определенную сумму денег в форме заработной платы. Тем самым продажа рабочей силы приобретает видимость продажи самого труда, а заработная плата – видимость его оплаты. В действительности труд не является товаром, предметом купли-продажи служит рабочая сила. Если бы труд был товаром, то он, подобно всякому другому товару, должен был бы обладать стоимостью. Но он сам есть источник и мерило стоимости товаров и поэтому не может иметь стоимости (так же, как, на пример, тяжесть, будучи свойством физических тел, не имеет собственного веса).

Рабочая сила, подобно любому товару, имеет потребительную стоимость. Стоимость рабочей силы определяется стоимостью средств существования рабочего и его семьи, куда входит и стоимость средств обучения.

Низшая граница стоимости рабочей силы определяется физическими потребностями рабочего, т.е. стоимостью жизненных средств, абсолютно необходимых для ежедневного поддержания его трудоспособности, т.е. удовлетворения минимальных физиологических потребностей рабочего и его семьи.

Высшая граница стоимости рабочей силы обусловлена тем, что стоимость рабочей силы определяется в каждой стране традиционным уровнем жизни. Сюда входит не только удовлетворение физиологических потребностей рабочего и его семьи, но и удовлетворение других потребностей.

Сущность заработной платы проявляется в ее функциях:

1) Воспроизводственная функция определяет абсолютный уровень оплаты труда, необходимый для обеспечения жизненных потребностей работника и его семьи. В нормальных условиях минимальный уровень оплаты труда должен соответствовать стоимости набора товаров и услуг, входящих в потребительскую корзину, включая не только физиологические потребности, но и обеспечение квалификационного роста и развития творческого потенциала работника. В этой связи приобретает не только теоретическое, но и практическое значение такое понятие, как стоимость рабочей силы, оцениваемая по физиологическим и социальным критериям, определяющим соответственно затраты на простое и расширенное воспроизводство рабочей силы.

Практика показывает необходимость дифференцированного подхода к установлению расчетной стоимости рабочей силы и основанного на ней минимального уровня оплаты труда, что обусловлено различиями в уровне цен на потребительские товары и услуги в разных регионах, в уровне налогообложения доходов, т.е. реальных условий обеспечения работающих минимально необходимыми средствами воспроизводства рабочей силы. В частности, для районов с неблагоприятными природно-климатическими условиями вводятся районные коэффициенты, соответственно увеличивающие уровень оплаты труда.

2) Регулирующая функция оплаты труда. Эта функция заключается в ее воздействии на соотношение между спросом и предложением рабочей силы, на формирование персонала, численность работников и уровень их занятости. Объективной основой реализации этой функции является принцип сегментации уровня оплаты труда, предусматривающий разграничение его по отдельным сегментам (субрынкам), т.е. группам работников, различающимся приоритетностью сферы деятельности и уровнем материальной обеспеченности.

В принципе речь идет о выработке определенной политики установления уровня оплаты труда различным категориям работников и ее реализации в каждом конкретном случае, исходя из общего контекста регулирования трудовых отношений на основе социального партнерства. Цена труда как экономическая категория дает возможность выражать в деньгах различные количества труда, соизмерять доставляемое работником ежедневное количество труда с его оплатой.

3) Стимулирующая функция оплаты труда. Основным принципом ее реализации является дифференциация уровня оплаты труда по критериям производительности и эффективности труда. Этот принцип противопоставляется уравнительному подходу к оплате труда, который оказывает дестимулирующее воздействие на работников, препятствуя использованию их трудового и творческого потенциала.

Дифференциация зарплаты призвана способствовать росту производительности и эффективности труда. В то же время она должна восприниматься и работодателями, и работниками как справедливая. Следовательно, о степени обоснованности действующей системы дифференциации оплаты труда, можно судить по эффективности трудовой деятельности и социально-психологической атмосфере в трудовых коллективах, в том числе по наличию (или отсутствию) трудовых конфликтов на почве различного восприятия уровня оплаты труда.

Ряд экономистов выделяет также и другие функции такие как:

· компенсирующая функция;

· учетная функция;

· функция главного источника повышения материального благосостояния;

· функция средства повышения индивидуального уровня жизни;

· функция средства гармонизации интересов.

Таможенные сборы – формы взимания, применяемые льготы.

Статья 72. Таможенные сборы

1. Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, а также за совершение иных действий, установленных настоящим Кодексом и (или) законодательством государств - членов таможенного союза.

2. Виды и ставки таможенных сборов устанавливаются законодательством государств - членов таможенного союза.

3. Размер таможенных сборов не может превышать примерной стоимости затрат таможенных органов за совершение действий, в связи с которыми установлен таможенный сбор.

4. Плательщики таможенных сборов, сроки уплаты таможенных сборов, порядок их исчисления, уплаты, возврата (зачета) и взыскания, а также случаи, когда таможенные сборы не подлежат уплате, определяются настоящим Кодексом и (или) законодательством государств - членов таможенного союза.

Статья 74. Льготы по уплате таможенных платежей

1. В настоящем Кодексе под льготами по уплате таможенных платежей понимаются:

1) тарифные преференции;

2) тарифные льготы (льготы по уплате таможенных пошлин);

3) льготы по уплате налогов;

4) льготы по уплате таможенных сборов.

2. Тарифные преференции представляются в соответствии с законодательством и (или) международными договорами государств - членов таможенного союза.

Виды тарифных льгот, порядок и случаи их предоставления определяются в соответствии с настоящим Кодексом и (или) международными договорами государств - членов таможенного союза.

(в ред. Протокола от 16.04.2010)

(см. текст в предыдущей редакции)

Льготы по уплате налогов и таможенных сборов определяются законодательством государств - членов таможенного союза.

Финансовая система РФ: сущность, сферы, звенья и их содержание.

Определение понятия «финансовая система» по-разному трактуется различными авторами: известный американский специалист Дж. Ван Хорн определяет финансовую систему как совокупность ряда учреждений и рынков, предоставляющих свои услуги фирмам, гражданам и правительствам [9, с. 34]. По мнению Л.А. Дробозиной, финансовая система – это совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств [28, с. 77]. Коллектив авторов под руководством Г.Б. Поляка трактует финансовую систему как совокупность различных финансовых отношений, в процессе которых разными методами и формами распределяются фонды денежных средств хозяйствующих субъектов, домохозяйств и государства [29, с. 73].

С учетом изложенного можно рассматривать финансовую систему как форму организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта.

По природе своей финансовые отношения являются распределительными, причем распределение стоимости осуществляется, прежде всего, по субъектам [27, с. 55].

Именно роль субъекта в общественном производстве выступает в качестве первого объективного критерия классификации финансовых отношений. В соответствии с ним в общей совокупности финансовых отношений могут быть выделены три крупные сферы (рис. 1.1):

Рис. 1.1 Финансовая система государства. Источник: разработано автором по [22, 30]

1) финансы предприятий, учреждений и организаций;

2) страхование;

3) государственные финансы.

Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов. Этот критерий позволяет выделить в сфере финансов предприятий (учреждений, организаций) такие звенья, как:

1) финансы коммерческих предприятий;

2) финансы некоммерческих организаций;

3) финансы финансовых посредников.

В сфере государственных финансов:

1) государственный бюджет;

2) внебюджетные фонды;

3) государственный кредит.

В страховой сфере, где характер деятельности субъекта предопределяет специфику объекта страхования, в качестве звеньев выступают:

1) социальное страхование;

2) имущественное и личное страхование;

3) страхование ответственности;

4) страхование предпринимательских рисков.

Среди ответвлений финансовой системы огромное значение имеют финансы предприятий, учреждений и организаций, ведь именно в этой сфере формируется преобладающая доля финансовых ресурсов государства.

Ключевое место среди децентрализованных финансов занимают финансы коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества.

Финансы некоммерческих организаций имеют свою специфику, связанную с формированием доходов, порядком использования, владением имуществом и т.п.

Особое место в финансовой системе развитых стран мира занимают финансы финансовых посредников, под которыми понимаются фирмы, специализирующиеся на организации взаимодействия лиц, имеющих временно свободные денежные средства, с лицами, нуждающихся в

денежных средствах. Финансовые посредники приобретают и продают так называемые «финансовые продукты» (ссуды фирмам, закладные, акции компаний; чековый депозит, полисы страхования, паи и т.п.).

Одним из главных звеньев финансовой системы является государственный бюджет. С его помощью правительство концентрирует в своих руках значительную часть национального дохода, перераспределяемого финансовыми методами. В этом звене сосредотачиваются крупнейшие доходы и наиболее важные в политическом и экономическом отношении расходы. Бюджет тесно связан с другими звеньями финансовой системы, выступает координирующим центром и оказывает им необходимую помощь в форме бюджетных дотаций, субсидий, субвенций, гарантий, обеспечивая более или менее нормальное функционирование остальных звеньев финансовой системы.

Еще одним важным звеном являются местные бюджеты, которые не входят в состав государственного бюджета и имеют определенную самостоятельность. Местные бюджеты служат проводником социальной политики центральных властей.

Внебюджетные фонды используются для финансирования учреждений просвещения и здравоохранения, содержания нетрудоспособных и престарелых граждан, оказания материальной помощи отдельным группам населения. Они управляются непосредственно центральными, а в отдельных случаях местными властями. Наиболее распространенными источниками формирования этих фондов являются налоги, отчисления из бюджета, специальные взносы.

Особенности и преимущества внебюджетных целевых фондов:

· наличие дополнительных средств у органов государственной власти для вмешательства в хозяйственную жизнь, маневрирования ресурсами в условиях нестабильной экономики;

· строгое целевое использование средств фондов, возможность эффективного контроля за расходованием средств ввиду обособленности от бюджета;

· возможность направления средств фондов для покрытия бюджетного дефицита при условии наличия активного сальдо.

Внебюджетные фонды государства представляют собой совокупность финансовых средств, находящихся в распоряжении центральных или региональных органов власти и имеющих целевое назначение. Внебюджетные фонды подразделяются на фонды социального и экономического назначения.

Государственный кредит в интерпретации некоторых авторов выступает как отдельное звено финансовой системы, другие же источники относят его к сфере государственных финансов [22, с. 37].

Фактически, это звено находится на стыке двух видов денежных отношений: финансов и кредита. Соответственно несет в себе черты обеих категорий. Носит государственный кредит, как правило, добровольный характер, и характерными признаками для него являются возвратность и платность. В классических же формах финансов движение финансовых потоков происходит в одном направлении. Государственный кредит представляет собой денежные отношения между государством, муниципалитетами с одной стороны, и юридическими, физическими лицами, иностранными государствами, международными финансовыми организациями с другой, по поводу получения займов, предоставления кредита и гарантии, а также обслуживает функционирование и использование средств бюджета и внебюджетного фондов.

Каждое звено финансовой системы в свою очередь подразделяется на подзвенья в соответствии с внутренней структурой содержащихся в нем финансовых взаимосвязей. Так, в составе финансов предприятий, функционирующих на коммерческих началах, в зависимости от отраслевой направленности, могут быть выделены финансы промышленных, сельскохозяйственных, торговых, транспортных предприятий и т. д., а в зависимости от формы собственности – финансы государственных предприятий, кооперативных, акционерных, частных и др.

В сфере страховых отношений каждое из звеньев, представленное особой отраслью страхования, подразделяется по видам страхования.

В составе государственных финансов группировка финансовых отношений внутри звеньев осуществляется в соответствии с уровнем государственного управления (федеральный, субъектов федерации, местный).

45. SWOT- анализ как метод стратегического менеджмента.