3.3.1. Номинальная ставка

При начислении процентов несколько раз

в году можно воспользоваться формулой

(3.1). В этом случае nозначает число периодов начисления, аi– ставка за

соответствующий период. Пустьj– годовая ставка, аm– число периодов начисления в году.

Каждый раз проценты начисляются по

ставке![]() .

Ставкуjназывают

номинальной. Формула наращения:

.

Ставкуjназывают

номинальной. Формула наращения:

![]() , (3.7)

, (3.7)

где

![]() – общее число периодов начисления

процентов.

– общее число периодов начисления

процентов.

Пример 3.6.Изменим одно условие в примере 3.1. Пусть теперь проценты начисляются не один раз в году, а поквартально. В этом случаеN= 20. Найти сумму долга.

![]() руб.

руб.

А при ежегодном начислении процентов мы получим

![]() руб.

руб.

Чем чаще начисляются проценты, тем быстрее идет процесс наращения (цепной процесс). Например:

|

m |

1 |

2 |

4 |

12 |

365 |

|

Множитель наращения |

6,1917 |

6,7275 |

7,04 |

7,2682 |

7,385 |

Пример 3.7.Какова сумма долга через 25 месяцев, если его первоначальная величина500 тыс. руб., проценты сложные, ставка 20 % годовых, начисление поквартальное?

По условиям задачи число периодов наращения N= 25 : 3 = 8⅓. Применим два метода наращения: общий и смешанный.

1. Общий метод:

![]() руб.

руб.

2. Смешанный метод:

![]() руб. [10, с.

49–51].

руб. [10, с.

49–51].

3.3.2. Эффективная ставка

Другое название – действительная

ставка. Она измеряет тот реальный

относительный доход, который получают

в целом за год. Иначе говоря, эффективная

ставка – это годовая ставка сложных

процентов, которая дает тот же результат,

что и m-разовое

начисление процентов по ставке![]() .

.

Обозначим эффективную ставку через i. По определению множители наращения по двум ставкам (эффективной ставке и номинальной ставке приm-кратном начислении процентов) должны быть равны друг другу:

![]() .

.

Отсюда следует:

![]() . (3.8)

. (3.8)

При m>1 эффективная ставка больше номинальной.

Если в договоре номинальная ставка jприm-кратном начислении процентов заменяется на эффективную ставкуi, то финансовые обязательства сторон договора не изменятся. Обе ставкиэквивалентны в финансовом отношении. Поэтому разные по величине номинальные ставки оказываются эквивалентными, если соответствующие им эффективные ставки одинаковы.

Пример 3.8.Найти размер эффективной ставки, если номинальная ставка равна 25 % при ежемесячном начислении процентов.

![]() .

.

Для участвующих в сделке сторон безразлично, применить ставку 25 % при ежемесячном начислении процентов или годовую (эффективную) ставку 28,0732 %.

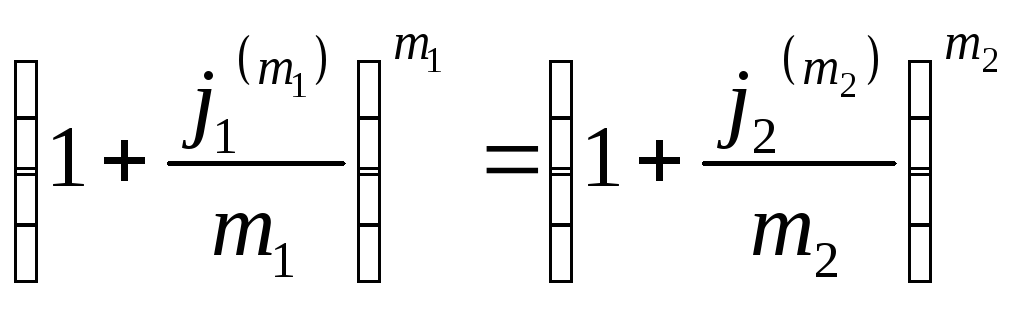

Введем обозначение j(m)– размер номинальной ставки и число начислений за год. Эквивалентная замена номинальной ставки имеет место только когда выполняется равенство:

.

.

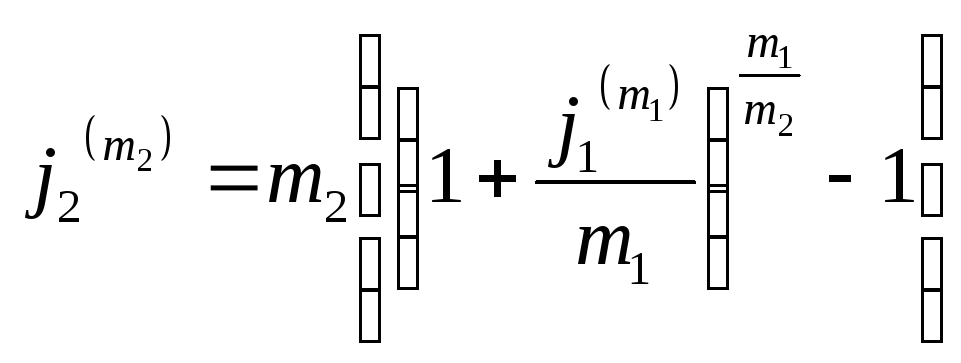

Поскольку mможет принимать только целые значения, то удобнее определять значение новой ставки, задавшись величинойm2:

.

.

Пример 3.9.Определить номинальную ставкуj(4), которая безубыточно заменяет ставкуj(12)= 25 % в примере 3.8.

![]() .

.

Т. о., сокращение количества начислений потребует увеличения ставки с 25 % до 25,524 %.

При подготовке контрактов может возникать необходимость определенияjпо заданным значениямiиm [10, с. 51–53]:

![]() . (3.9)

. (3.9)