ПОРЯДОК ИСПОЛЬЗОВАНИЯ РЕЗЕРВА НА ГАРАНТИЙНЫЙ РЕМОНТ И ГАРАНТИЙНОЕ ОБСЛУЖИВАНИЕ

На последний день периода окончания гарантийного срока последней проданной партии товаров с гарантийным сроком необходимо провести инвентаризацию резерва

ИЗЛИШКИ РЕЗЕРВА:

-если сумма нового резерва <, чем сумма остатка резерва, то разницу включить в состав внереализационных доходов текущего налогового периода;

-если сумма нового резерва >, чем сумма остатка резерва, то разницу включить в состав прочих расходов текущего налогового периода.

НЕДОСТАТКИ РЕЗЕРВА:

для того, чтобы покрыть понесенные в течение года затраты на гарантийный ремонт, то образовавшуюся разницу надо включить в состав прочих расходов этого года

Задача № 1

ЧАСТЬ 1.

По состоянию на 31 марта по результатам инвентаризации дебиторской задолженности за I квартал организация выявила следующие сомнительные долги:

№1 – 59 000 руб.

№2 – 88 500 руб.

№3 – 50 150 руб.

Выручка организации от реализации товаров (работ, услуг) по итогам I квартала составила 1 586 000 руб. Необходимо рассчитать сумму отчислений в резерв по сомнительным долгам на I квартал.

Задача № 1

решение:

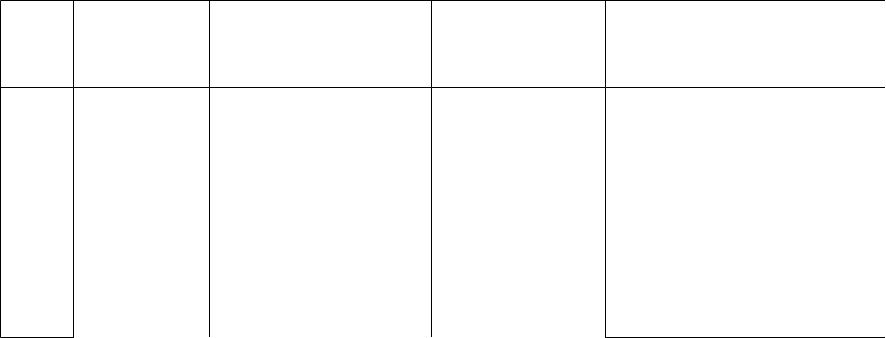

1. Найдем расчетную сумму (РСО)

№ |

Сумма |

Срок платежа |

Срок долга |

% |

СОР |

|

|

|

|

отчисл. |

|

1 |

59 000 |

16.01. (74 дн.) |

от 45 до 90 |

50 |

29 500 |

2 |

88 500 |

07.02. (52 дн.) |

от 45 до 90 |

50 |

44 250 |

3 |

50 150 |

14.03. (17 дн.) |

< 45 |

0 |

0 |

|

ИТОГО |

|

|

|

73 750 |

2. Определим предельную сумму отчислений в резерв (ПСО): |

|||||

|

|

1 586 000 руб. x 10% = 158 600 руб. |

|

||

3. Сравним расчетную сумму отчислений (РСО) с предельной суммой отчислений (ПСО): 73 750 руб. < 158 600 руб., поэтому на расходы по итогам I квартала относится расчетная сумма отчислений в резерв в размере 73 750 руб. (эк. 14 750 руб.)

Задача № 1

ЧАСТЬ 2.

На 30 июня по результатам инвентаризации дебиторской задолженности за полугодие организация получила следующие данные:

-сомнительный долг № 1 признан безнадежным в связи с ликвидацией организации-заказчика, убыток по нему списан за счет резерва;

-выявлена задолженность покупателя за поставленные товары в размере 295 000 руб., в том числе НДС 45 000 руб., срок платежа по договору - 21 апреля (долг № 4).

Выручка организации от реализации товаров (работ, услуг) во II квартале составила 1 100 000 руб.

В соответствии с учетной политикой организации остаток резерва предыдущего отчетного (налогового) периода переносится на следующий отчетный (налоговый) период.

Задача № 1

решение:

1. Найдем расчетную сумму (РСО)

№ |

Сумма |

Срок платежа |

Срок долга |

% |

СОР |

|

|

|

|

отчисл. |

|

2 |

88 500 |

07.02. |

> 90 |

100 |

88 500 |

|

|

(142 дн.) |

|

|

|

3 |

50 150 |

14.03. (107 дн.) > 90 |

100 |

50 150 |

|

4 |

295 000 |

21.04 (70 дн) |

от 45 до 90 |

50 |

147 500 |

|

ИТОГО |

|

|

|

286 150 |

2. Определим предельную сумму отчислений в резерв (ПСО): (1 586 000 руб. (выручка I квартала) + 1 100 000 руб. (выручка II квартала)) x 10% = 268 600 руб.

Задача № 1

решение:

3. Сравним расчетную сумму отчислений (РСО) с предельной суммой отчислений (ПСО):

286 150 руб. > 268 600 руб., поэтому на расходы по итогам полугодия можно было бы отнести предельную сумму отчислений в размере 268 600 руб.

Однако у организации имеется остаток резерва предыдущего отчетного периода (I квартал.

4. Рассчитаем сумму остатка резерва:

(73 750 руб. (сумма резерва предыдущего периода) - 59 000 руб. (сумма безнадежного долга № 1)) = 14 750 руб.

Поскольку сумма остатка резерва предыдущего периода меньше, чем сумма нового резерва, и она уже учтена в расходах I квартала , то сумма отчислений в новый резерв, которую организация может учесть в расходах полугодия, составит:

268 600 руб. - 14 750 руб. = 253 850 руб. (эк. 50 770 руб.)

Задача № 2

По состоянию на 1 января в штате организации числятся следующие работники

Должность |

Количество |

Оклад, руб. |

|

|

работников |

|

|

|

|

1 полугодие |

2 полугодие |

Директор |

1 |

23 000 |

23 000 |

Главный |

1 |

16 500 |

17 800 |

бухгалтер |

|

|

|

Менеджер |

2 |

11 200 |

12 500 |

Продавец |

2 |

10 000 |

10 000 |

Уборщица |

1 |

2 200 |

2 200 |

РОТМ |

|

84 100 |

88 000 |

Задача № 2

Планируемая сумма расходов на оплату труда за год (без учета отпускных) определена в размере 990 000 руб.

Сумма отпускных, которую планируется выплатить за год, определена в размере 90 000 руб.

Необходимо составить специальный расчет, на основании которого будет формироваться резерв на оплату отпусков в течение года, а также определить сумму ежемесячных отчислений в резерв.

Задача № 2

решение:

1.Рассчитаем предполагаемую сумму расходов на оплату труда за год с учетом ССВ по максимальной ставке 30%.

Данный показатель составит:

990000 руб. + (990 000 руб. x 30%) = 1 287 000 руб.

2.Определим предельную сумму отчислений в резерв.

С учетом ССВ (30 %), данный показатель составит: 90 000 руб. + (90 000 руб. x 30%) = 117 000 руб.

3. Найдем ежемесячный процент отчислений в резерв: 113 400 руб. / 1 247 400 руб. x 100% = 9,1%.