Налоговое админи- стрирование

Структура системы налогового администрирования

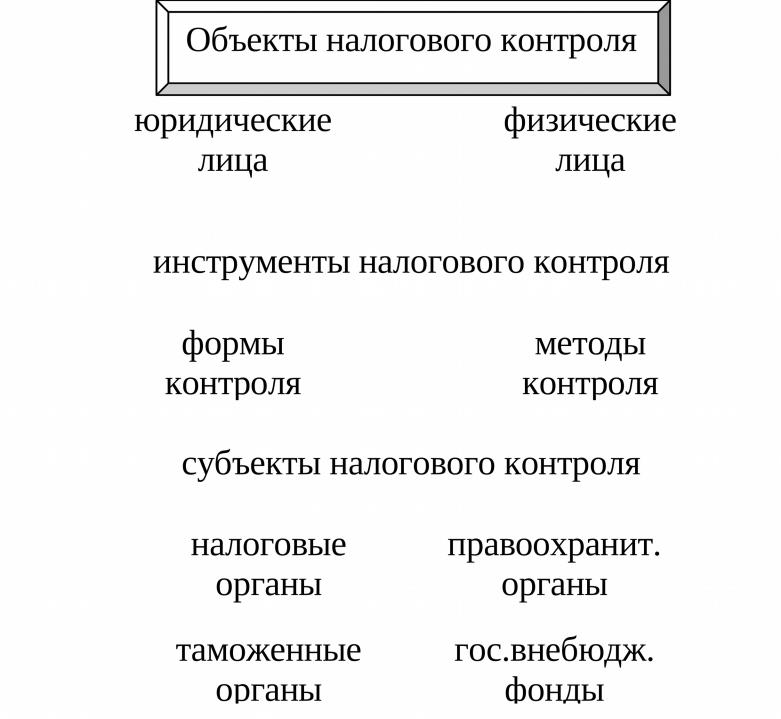

Участники отношений, регулируемых законодательством о налогах и сборах

•организации и физические лица, признаваемые в соответствии с Налоговым Кодексом налогоплательщиками или плательщиками сборов;

•организации и физические лица, признаваемые в соответствии с Налоговым Кодексом налоговыми агентами;

•налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

•таможенные органы

Формы проведения налогового контроля

•налоговые проверки,

•получение объяснений налогоплательщиков и иных обязанных лиц,

•проверка данных учета и отчетности,

•осмотр помещений и территорий, используемых для извлечения дохода (прибыли)

•и др.формы, предусмотренные Налоговым Кодексом.

Налоговый контроль включает в себя:

•проверку выполнения организациями и физическими лицами обязанностей по исчислению и уплате налогов;

•проверку постановки на налоговый учет организаций и физических лиц, занимающихся предпринимательской деятельностью;

•проверку правильности ведения учета доходов и расходов и объектов налогообложения, своевременности представления налоговых деклараций и достоверности содержащихся в них сведений;

•проверку исполнения налоговыми агентами своих обязанностей по своевременному удержанию и перечислению в соответствующий бюджет (внебюджетный фонд) налогов и сборов;

•проверку соблюдения банками обязанностей, предусмотренных законодательством о налогах и сборах, проверку правильности и своевременности исполнения ими платежных поручений налогоплательщиков, плательщиков сборов и налоговых агентов, а также инкассовых поручений (распоряжений) налоговых органов о списании со счетов налогоплательщиков, плательщиков сборов и налоговых агентов сумм налогов и пеней;

•предупреждение и пресечение нарушений законодательства о налогах и сборах; выявление нарушителей законодательства о налогах и сборах и привлечение их к ответственности.

По функциональному признаку применяемые налоговыми органами формы контроля

•регистрация и учет налогоплательщиков и объектов, подлежащих налогообложению;

•учет налоговых платежей и задолженности в бюджет;

•камеральные проверки (проверки данных отчетности);

•выездные (документальные) проверки;

•и др.формы.

Специфика камеральной налоговой проверки

•по месту нахождения налогового органа;

•на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа;

•уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями

без какого-либо специального решения руководителя налогового органа;

•в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и

документов, служащих основанием для исчисления и уплаты налога, если законодательством о налогах и сборах не предусмотрены иные сроки.

Специфика выездной налоговой проверки

•Выездная налоговая проверка проводится на основании решения руководителя налогового органа или его заместителя о проведении выездной налоговой проверки.

•Выездная налоговая проверка в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам.

•Налоговый орган не вправе проводить в течение одного календарного года более одной выездной налоговой проверки по одним и тем же налогам за один и тот же период.

•Выездная налоговая проверка не может продолжаться более двух месяцев. В исключительных случаях вышестоящий налоговый орган может увеличить продолжительность выездной налоговой проверки до 4 или 6 месяцев