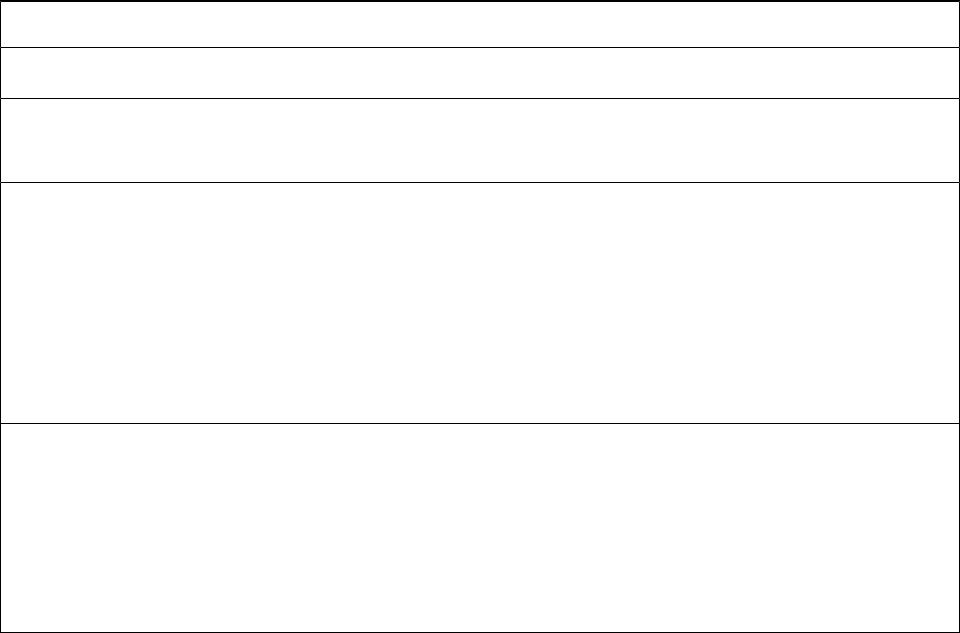

Условия применения СНР

Единый налог заменяет уплату

У организаций |

У физ. лиц (ИП) |

НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ

Налог на прибыль |

Налог на доходы физических лиц (в |

организаций |

отношении доходов, полученных от |

|

предпринимательской деятельности) |

Налог на имущество |

Налог на имущество физических лиц (в |

организаций |

отношении имущества, используемого |

|

для предпринимательской деятельности) |

ССВ (производят уплату |

ССВ (кроме СВ с дохода, полученного от |

страховых взносов на |

предпринимательской деятельности, а |

обязательное пенсионное |

также с выплат, начисляемых в пользу |

страхование в соответствии |

ФЛ предпринимателями- |

с законодательством РФ) |

работодателями) |

гл. 26.2 НК РФ введена Федеральным законом от 24.07.2002 № 104-ФЗ

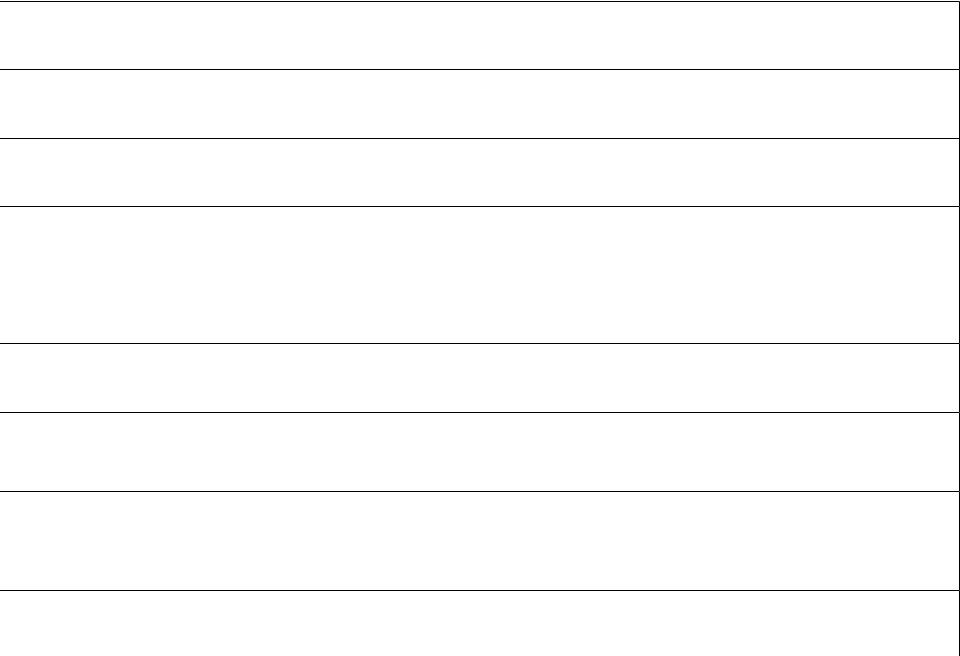

Ограничения на применение УСНО

Для организаций  Для ИП По видам деятельности

Для ИП По видам деятельности

По численности работников При использовании других систем налогообложения

По резидентству По доходам организации

По структуре организации

По структуре уставного капитала

По стоимости имущества

Ограничения по видам деятельности

Налогоплательщики не могут перейти на УСНО, если являются:

•Бюджетными организациями;

•Банками;

•Страховщиками;

•Негосударственными пенсионными фондами;

•Инвестиционными фондами;

•Профессиональными участниками рынка ценных бумаг;

•Ломбардами;

•Организациями и ИП, занимающимися производством подакцизных товаров, реализацией полезных ископаемых;

•Организациями в сфере игорного бизнеса;

•Частными нотариусами, адвокатами, учредившими адвокатские кабинеты (иные формы адвокатских образований);

•Организации – участники соглашения о разделе продукции

Ограничение применения УСНО по резидентству

Не имеют права на применение УСНО иностранные организации (в т.ч., действующие на территории РФ через постоянные представительства)

Ограничение УСНО при использовании других систем налогообложения

•Несовместима с системой налогообложения при выполнении соглашений о разделе продукции

•Несовместима с ЕСХН в силу прямого указания на это в НК РФ

Ограничение применения УСНО по участию других организаций

доля участия других организаций составляет не более 25 %

Ограничение применения УСНО по численности работников

средняя численность работников за налоговый (отчетный) период не должна превышать 100 человек.

Ограничение применения УСНО по доходам организации

по итогам 9 месяцев года, в котором принимается решение о переходе на УСНО, доходы не должны превышать лимит в размере 45 млн. руб. (без НДС) с коэффициентом-дефлятором

Ограничение применения УСНО по доходам организации

по итогам года, в котором уже принимается УСНО, доходы не должны превышать лимит в размере 60 млн. руб. (без НДС) с коэффициентом- дефлятором

Коэффициент-дефлятор в целях УСНО

2013 – 1 |

2014 – 1,067 |

2015 – 1,147

В9мес = 51 615 000 руб.

Вгод = 68 820 000 руб.