Задача № 2

решение:

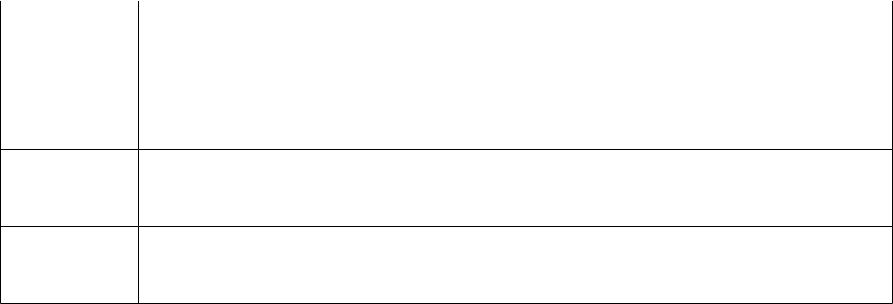

На основании составленной сметы ежемесячные отчисления в резерв

Месяц Фактические |

ССВ, руб. |

Сумма отчислений |

Сумма резерва |

|

|

расходы на оплату |

(гр. 2 x |

в резерв, руб. |

на конец месяца, |

|

труда, руб. |

30%) |

((гр. 2 + гр. 3) x 9,1%) |

руб. |

01 |

84 100 |

25 230 |

9 949 |

9 949 |

02 |

84 100 |

25 230 |

9 949 |

19 898 |

03 |

84 100 |

25 230 |

9 949 |

29 847 |

04 |

84 100 |

25 230 |

9 949 |

39 796 |

05 |

84 100 |

25 230 |

9 949 |

49 745 |

06 |

84 100 |

25 230 |

9 949 |

59 694 |

07 |

88 000 |

26 400 |

10 410 |

70 104 |

08 |

88 000 |

26 400 |

10 410 |

80 514 |

09 |

88 000 |

26 400 |

10 410 |

90 924 |

10 |

88 000 |

26 400 |

10 410 |

101 334 |

11 |

88 000 |

26 400 |

10 410 |

111 744 |

12 |

88 000 |

26 400 |

5 256 |

117 000 |

Задача № 3

Организация приняла решение о создании в 2013 г. резерва предстоящих расходов на ремонт основных средств.

Исходя из актов о выявленных дефектах оборудования и графика текущего ремонта основных средств сметная стоимость ремонтных работ на 2013 г. запланирована в размере 30 000 руб.

Сумма фактических расходов на текущий ремонт за предыдущие три года составила:

-в 2010 г. - 23 000 руб.;

-в 2011 г. - 36 000 руб.;

-в 2012 г. - 28 000 руб.

С учетом фактического состояния оборудования запланирован капитальный ремонт на 2016 г. Стоимость такого ремонта согласно смете составляет 100 000 руб.

Задача № 3

Решение:

1. Найдем предельную сумму резерва.

Сметная стоимость текущего ремонта, запланированного на 2013 г., составляет 30 000 руб.

Средняя величина расходов на текущий ремонт за предыдущие три года составляет:

(23 000 руб. + 36 000 руб. + 28 000 руб.) / 3 года = 29 000 руб. Поскольку сметная стоимость ремонтных работ превышает среднюю величину расходов на ремонт за предыдущие три года (30 000 руб. > 29 000 руб.), то предельная сумма резерва определена в размере 29 000 руб.

.

Задача № 3

Решение:

Сумма финансирования капитального ремонта лобзикового станка, приходящаяся на 2012 г., составляет:

75 000 руб. / 3 года = 25 000 руб.

Следовательно, предельный размер отчислений в резерв предстоящих расходов на ремонт в 2012 г. равен:

29 000 руб. + 25 000 руб. = 54 000 руб.

2. Определим сумму отчислений в резерв:

При этом сумма таких ежеквартальных отчислений составит: 54 000 руб. / 4 кв. = 13 500 руб.

При этом сумма таких ежемесячных отчислений составит: 54 000 руб. / 12 мес. = 4 500 руб.

Задача № 4

Организация реализует музыкальную аппаратуру, на которую устанавливает гарантийный срок.

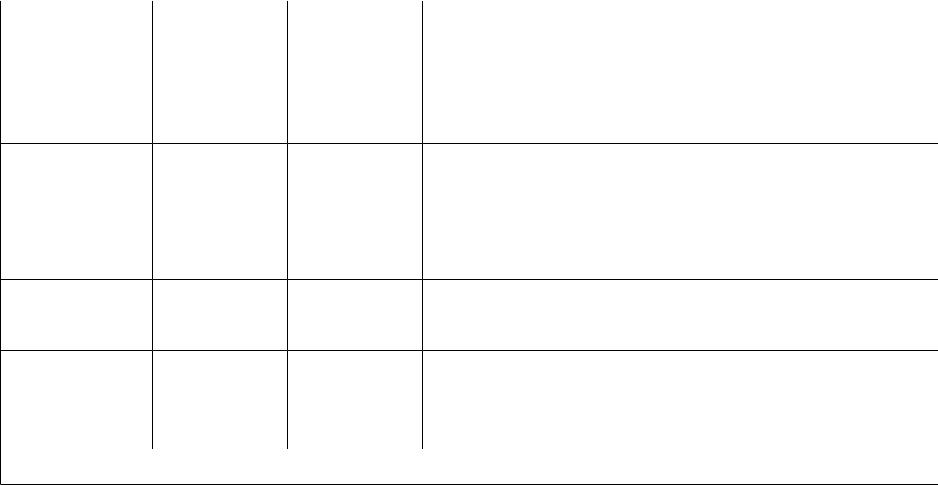

В 2013 г. принято решение о создании резерва предстоящих расходов на гарантийный ремонт и гарантийное обслуживание. Выручка от реализации (без НДС) и фактические расходы на гарантийный ремонт и обслуживание за предыдущие три года составили:

Период |

Выручка (без |

Сумма фактических расходов на |

|

НДС), руб. |

гарантийный ремонт, руб. |

2010 г. |

3 200 000 |

62 800 |

2011 г. |

3 800 000 |

101 200 |

2012 г. |

4 600 000 |

102 800 |

Задача № 4

Решение:

1. Найдем процент отчислений в резерв: (62 800 руб. + 101 200 руб. + 102 800 руб.) /

(3 200 000 руб. + 3 800 000 руб. + 4 600 000 руб.) x 100% = 2,3%.

Рассчитанный таким образом процент отчислений в резерв организация закрепила в учетной политике для целей налогообложения.

Задача № 4

Решение:

2. С учетом выручки от реализации музыкальной аппаратуры (без НДС), полученной организацией, размер отчислений в резерв по итогам отчетных (налоговых) периодов составил:

Период |

Выручка |

Процент |

Сумма |

отчислений |

Сумма, которая |

|

(без |

отчисл. |

в резерв на конец |

учтена в расходах |

|

|

НДС), |

|

периода, руб. |

в истекшем |

|

|

руб. |

|

(гр. 2 x |

гр. 3) |

квартале, руб. |

I квартал |

1 100 000 |

2,3 |

25 300 |

|

25 300 |

Полугодие |

2 400 000 |

2,3 |

55 200 |

|

29 900 |

|

|

|

|

|

(55 200 - 25 300) |

Девять |

3 450 000 |

2,3 |

79 350 |

|

24 150 |

месяцев |

|

|

|

|

(79 350 - 55 200) |

Календ. |

4 800 000 |

2,3 |

110 400 |

|

31 050 |

год |

|

|

|

|

(110 400 - 79 350) |

Итого за год |

|

|

|

|

110 400 |