ПАТЕНТ

ЙОГО

Забезпечує

Власникові:

Рис. 3. Права власника патенту

В разі порушення прав патенту власника, він може примусово через суд стягувати компенсацію збитків.

Правова охорона знаків для товарів і послуг, фірмових найменувань та компонування інтегральних мікросхем здійснюється на підставі їх державної реєстрації, результатом якої є видача відповідного свідоцтва.

Це свідоцтво забезпечує власникові виключне право користуватися і розпоряджатися знаком на свій розсуд; право забороняти іншим особам використовувати знак без дозволу власника; право дати іншій особі дозвіл (ліцензію) на використання знака на підставі ліцензійного договору.

Передача права власності на використання нематеріальних ресурсів іншим суб'єктом здійснюється у формі ліцензійної угоди – договору, згідно з яким власник нематеріального ресурсу (ліцензіар) передає іншій особі (ліцензіату) ліцензію на використання своїх прав на патенти, товарні знаки тощо.

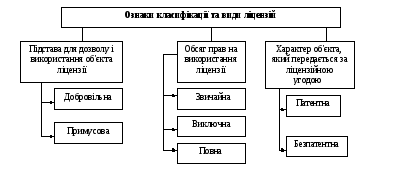

Ліцензія – це дозвіл на використання нематеріального ресурсу протягом певного терміну за обумовлену винагороду.

Існує кілька видів ліцензій залежно від терміну їх дії, повноти використання, повноти інформації тощо (рис. 4).

На практиці використовуються кілька видів розрахунків за ліцензії, найбільш поширеними з них є:

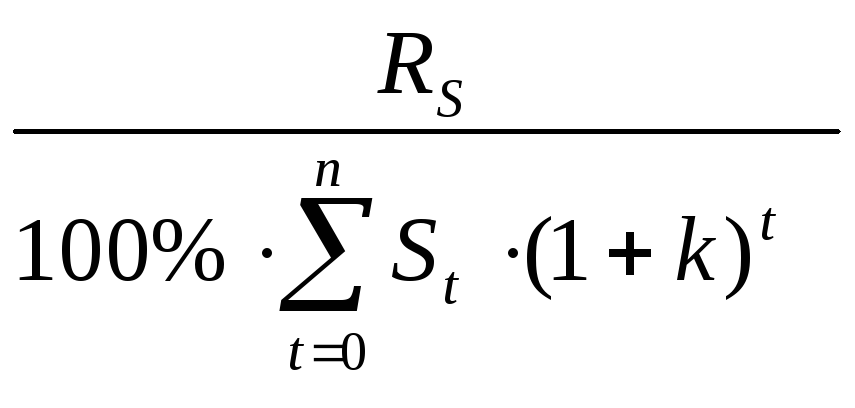

роялті – періодичні відрахування протягом дії ліцензійної угоди; вони встановлюються у вигляді фіксованих ставок до обсягу чистого продажу, до собівартості виробництва, в розрахунку на одиницю ліцензійної продукції.

Рис. 4. Класифікація ліцензій

Якщо за базу нарахування роялті приймається обсяг чистого продажу, то ставка роялті розраховується:

RS

=

![]() ,

(6.1)

,

(6.1)

де RS – ставка роялті у відсотках від вартості чистого продажу;

R – річна сума роялті;

S – річна вартість чистого продажу за вирахуванням непрямих податків, зборів, мита;

паушальна виплата – фактична ціна ліцензії, одноразова винагорода за право користування об'єктом ліцензійної угоди; її величина не залежить від майбутніх обсягів виробництва та збуту ліцензійної продукції:

П= ,

(6.2)

,

(6.2)

де П – величина паушального платежу;

n – термін дії ліцензії;

St – річна вартість чистого продажу в рік t;

к – ставка дисконту.

Нематеріальні активи мають грошову оцінку.

Придбаний або отриманий нематеріальний актив відображається в балансі підприємства, якщо існує ймовірність одержання майбутніх економічних вигод, пов‘язаних з його використанням, та вартість такого активу може бути достовірно визначена.

Нематеріальний актив, отриманий в результаті розробки, слід відображати в балансі за умов, якщо підприємство має:

намір, технічну можливість та ресурси для доведення нематеріального активу до стану, у якому він придатний для реалізації або використання;

можливість отримання майбутньої економічної вигоди від реалізації або використання;

інформацію для достовірного визначення витрат, пов‘язаних із розробкою нематеріального активу.

Якщо нематеріальний актив не відповідає вказаним критеріям визнання, то витрати, пов‘язані з його придбанням чи створенням, визнаються витратами того звітного періоду, протягом якого вони були здійснені, без визнання таких витрат у майбутньому нематеріальним активом.

Згідно з П(С)БО 8 «Нематеріальні активи» придбані або створені нематеріальні активи зараховуються на баланс підприємства за первісною вартістю. Вона складається з ціни придбання, мита, непрямих податків, що не підлягають відшкодуванню, та інших витрат, безпосередньо пов'язаних з його придбанням та доведенням до стану, в якому він придатний для використання за призначенням.

Цим же положенням регулюється визначення первісної вартості нематеріального активу в разі його одержання підприємством у результаті обміну, безоплатного отримання, внесення до статутного капіталу підприємств тощо.

Первісна вартість нематеріального активу, придбаного в результаті обміну на подібний об‘єкт, дорівнює залишковій вартості переданого нематеріального активу. Якщо залишкова вартість переданого об‘єкта перевищує його справедливу вартість, то первісною вартістю нематеріального активу, отриманого в обмін на подібний об‘єкт, є його справедлива вартість із зарахуванням різниці до фінансових результатів (витрат) звітного періоду.

Первісна вартість нематеріального активу, придбаного в обмін на неподібний об‘єкт, дорівнює справедливій вартості переданого нематеріального активу, збільшеній (зменшеній) на суму грошових коштів чи їхніх еквівалентів, що була передана (отримана) під час обміну.

Первісною вартістю безоплатно отриманих нематеріальних активів є їхня справедлива вартість на дату отримання.

До первісної вартості нематеріального активу, створеного підприємством, входять прямі витрати на оплату праці, прямі матеріальні витрати, інші витрати, безпосередньо пов‘язані зі створенням цього нематеріального активу та приведенням його до стану придатності для використання за призначенням.

Підприємство може здійснювати переоцінку за справедливою вартістю тих нематеріальних активів, щодо яких існує активний ринок.

Переоцінена первісна вартість та знос об‘єкта нематеріального активу визначається як добуток відповідно первісної вартості або зносу та індексу переоцінки. Індекс переоцінки визначається діленням справедливої вартості об‘єкта, який переоцінюється, на його залишкову вартість. Сума до оцінки залишкової вартості об‘єкта нематеріальних активів відображається у складі додаткового капіталу, а сума уцінки – у складі витрат звітного періоду.

Нематеріальні активи підприємства підлягають амортизації. Нарахування амортизації здійснюється протягом терміну їх корисного використання, який встановлюється підприємством, але не більш як 20 років.

При визначенні строку корисного використання об‘єкта нематеріальних активів слід враховувати: строки корисного використання подібних активів; моральний знос, що передбачається; правові або інші обмеження щодо строків його використання та інші фактори.

Метод нарахування амортизації нематеріального активу обирається підприємством самостійно, виходячи з умов отримання майбутньої економічної вигоди. Якщо такі умови визначити неможливо, то амортизація нараховується із застосуванням прямолінійного методу. Розрахунок амортизації при застосуванні відповідних методів нарахування здійснюється згідно з П(С)БО 7 «Основні засоби».

Запитання для самоконтролю:

1. В чому полягає різниця між нематеріальними ресурсами та нематеріальними активами підприємства?

2. Як здійснюється захист прав власників нематеріальних ресурсів?

3. Як здійснюється оцінка вартості та амортизація нематеріальних активів на підприємстві?

4. Які існують види розрахунків за використання нематеріальних ресурсів?