Тема 5. Капітал і виробничі фонди

Мета вивчення теми: сформувати знання щодо сутності, ролі та значення, класифікації капіталу, матеріальних активів, виробничих, основних та оборотних фондів підприємства; процесу спрацювання та амортизації основних фондів; їх відтворення і ефективності використання; напрямів її підвищення; елементного складу оборотних фондів та методів нормування витрат.

1. Загальна характеристика капіталу і виробничих фондів.

2. Оцінка, класифікація та структура основних фондів.

3. Спрацювання, амортизація та відтворення основних фондів.

4. Ефективність відтворення та використання основних фондів.

5. Структура, нормування та використання оборотних фондів підприємства.

Капітал – головна сума коштів, необхідних для започаткування та здійснення виробництва.

Авансований капітал витрачається на придбання засобів виробництва (постійний капітал) та наймання робочої сили (змінний капітал).

Постійний капітал поділяється на:

основний капітал – це частина постійного капіталу, яка складається з вартості засобів праці;

оборотний капітал– це частина постійного капіталу, яка витрачається на придбання на ринку предметів праці.

Елементи засобів виробництва стають виробничими фондами лише з моменту їхнього безпосереднього використання у виробничому процесі. Виробничі фонди на відміну від засобів виробництва є виключно вартісною економічною категорією.

Виробничі фонди підприємства поділяються на:

- основні фонди або ж основні засоби (ОФ) – це засоби праці, які функціонують у виробничому процесі тривалий час (більше одного року), не змінюють своєї первісної натуральної форми та розмірів і переносять свою вартість на вартість готової продукції поступово, шляхом амортизаційних відрахувань;

- оборотні фонди – це частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі виготовлення продукції, змінює або втрачає свій первинний натуральний вигляд і повністю переносить свою вартість на вартість продукції.

Оцінка ОФє грошовим вираженням їхньої вартості. Вона об‘єктивно необхідна для правильного визначення загального обсягу ОФ, їхньої динаміки і структури, розрахунку економічних показників господарської діяльності.

Залежно від моменту проведення оцінки вартість ОФвизначається як:

Первісна вартість (Вп) – це фактична вартість ОФ на момент їх придбання і взяття на баланс:

Вп = Ц + З + С + М, грн., (5.1)

де Ц – ціна обладнання, грн.;

З – збори, мита, непрямі податки, грн.;

С – витрати на страхування ризиків, грн.;

М – витрати на установку, монтаж і доведення до необхідного стану ОФ, грн.

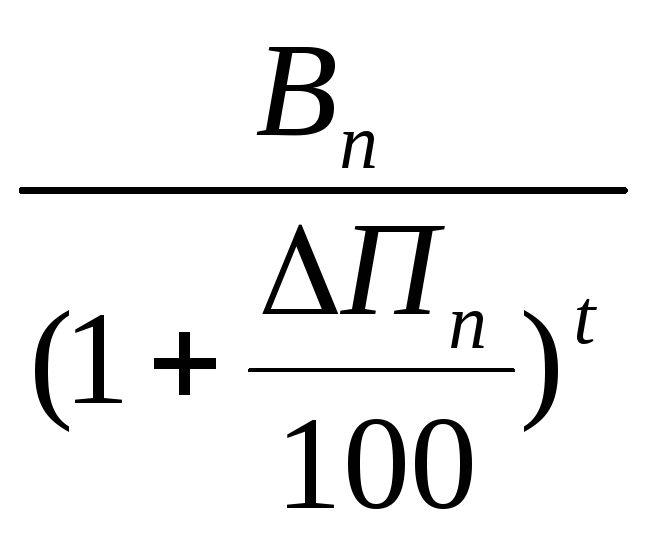

2. Відновна вартість (Вв) – це вартість відтворення ОФ в сучасних умовах виробництва. Вона враховує ті самі витрати, що і первісна вартість, але за сучасними цінами і включає результати переоцінки ОФ (індексацію первісної вартості). Визначається:

Вв= ,

грн.,

(5.2)

,

грн.,

(5.2)

де ∆Пп – середньорічний процент приросту продуктивності праці в країні за час використання ОФ;

t – кількість років експлуатації ОФ до моменту визначення відновної вартості.

3. Справедлива або реальна вартість ОФ – це первісна вартість ОФ, одержаних в обмін. Вона дорівнює сумі, за якою цей об‘єкт може бути обмінений в разі здійснення угоди між зацікавленими і компетентними незалежними сторонами. Справедливою вартістю вважається ринкова вартість ОФ, яка визначається професійними оцінювачами-експертами.

Залежно від стану ОФвони оцінюються за:

Повною вартістю (первісною або відновною балансовою) – це вартість у новому, не спрацьованому стані (саме за цією вартістю ОФ рахуються на балансі підприємства протягом усього періоду їхнього функціонування).

Залишковою вартістю, яка визначається як різниця між вартістю, за якою об‘єкт ОФ був взятий на баланс підприємства (повною вартістю), та сумою зносу.

Ліквідаційною вартістю – залишкова вартість ОФ на час їх вибуття з експлуатації, спричиненого зношенням. За цією вартістю підприємства можуть реалізувати ОФ, списати, передати на баланс іншому підприємству.

У податковому обліку використовується балансова вартість ОФ. Визначається щодо груп основних фондів відповідно їх призначенню (для ОФ першої групи визначається на окремий об‘єкт), а також для нематеріальних активів. Розраховується кожного кварталу. Балансова вартість на початок розрахункового кварталу визначається за формулою:

Ба=Б![]() ,

(5.3)

,

(5.3)

де Ба – балансова вартість ОФ на початок розрахункового кварталу;

Б(а-1) – балансова вартість ОФ на початок кварталу, що передував розрахунковому;

П(а-1) – сума витрат, понесених на придбання ОФ, здійснення капітального ремонту, реконструкцій, модернізацій ОФ, що підлягають амортизації протягом кварталу, що передував розрахунковому;

В(а-1) – сума виведених з експлуатації ОФ протягом кварталу, що передував розрахунковому;

А(а-1) – сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Необхідною умовою правильного обліку і планування відтворення ОФ підприємств є їхня класифікація:

1. В залежності від участі у виробничому процесі розрізняють:

- виробничі фонди;

- невиробничі фонди.

2. Для цілей бухгалтерського обліку і статистики (відповідно до Національного стандарту бухгалтерського обліку 7 „Основні засоби”):

- земельні ділянки;

- капітальні витрати на поліпшення земель;

- будівлі, споруди та передавальні пристрої;

- машини та устаткування;

- транспортні засоби;

- інструменти, прилади, інвентар (меблі);

- робоча і продуктивна худоба;

- багаторічні насадження;

- інші основні засоби.

3. Для розрахунків амортизаційних відрахувань, а також для потреб податкового обліку:

- І група (виробничо-технічні будівлі, споруди, їхні структурні компоненти та передавальні пристрої);

- ІІ група (транспортні засоби (включаючи автомобілі); меблі; побутові електронні, оптичні, електромеханічні пристрої та інструменти; офісне (конторське) обладнання, пристрої до нього);

- ІІІ група (інші основні фонди, що не ввійшли до груп 1 і 2, а саме: робочі машини та устаткування, силові машини та устаткування, вимірювально-регулюючі пристрої, лабораторне устаткування та інші);

- IV група (електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов‘язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів)).

Структура основних фондів – це склад та співвідношення між групами основних фондів відповідно до класифікаційних ознак. Розрізняють такі види структур:

1. Виробнича (технологічна) структура ОФ – це співвідношення різних груп основних фондів у їх загальній вартості, або співвідношення активної і пасивної частини основних фондів.

2. Галузева структура ОФ характеризується співвідношенням питомої ваги ОФ різних галузей до їх загальної вартості.

3. Вікова структура ОФ – це співвідношення ОФ різних вікових груп у їх загальній вартості.

Зношування (знос) – це втрата ОФ своєї вартості. Розрізняють два види зношування – фізичне та моральне.

Фізичне зношування– це втрата ОФ своїх споживчих властивостей, внаслідок чого вони перестають задовольняти вимогам, які до них ставляться.

Фізичне зношування може мати місце внаслідок експлуатації ОФ в результаті спрацювання деталей, вузлів, блоків, а також у процесі їх бездіяльності і тривалого зберігання в результаті дії зовнішнього середовища.

Фізичне зношування може бути усувне, яке ліквідується шляхом проведення ремонтів різної складності, аж до капітальних, та неусувне, яке призводить до повного руйнування ОФ та їх ліквідації.

Мірилом фізичного зношування є коефіцієнт фізичного зношування ОФ (Кф.знош.), який обчислюється:

Кф.знош=![]() ,(5.4)

,(5.4)

Кф.знош=![]() ,

(5.5)

,

(5.5)

Кф.знош=![]() ,

(5.6)

,

(5.6)

де Вкап.рем. – вартість капремонтів обладнання від початку служби, грн.;

Асум – сума амортизаційних відрахувань від початку служби (сума зношування), грн.;

Тф, Тн - відповідно фактичний та нормативний строк служби обладнання.

Моральне зношування– це передчасне (до закінчення строку фізичної служби) обезцінення ОФ, викликане або здешевленням відтворення ОФ (моральне зношування першого роду), або використанням більш продуктивних засобів праці (моральне зношування другого роду):

Кмор.знош.1=![]() ,

(5.7)

,

(5.7)

Кмор.знош.2=![]() ,

(5.8)

,

(5.8)

де Прс – продуктивність старої техніки;

Прн – продуктивність нової техніки.

Процес відшкодування зношування ОФ здійснюється шляхом амортизації.

Амортизація – це перенесення вартості ОФ на вартість новоствореної продукції з метою їх повного відновлення. Фактично амортизація означає списання протягом кількох років експлуатації балансової вартості ОФ. Амортизаційні відрахування відносяться на витрати виробництва і з них формується амортизаційний фонд підприємства, який і використовується для відновлення ОФ.

Норма амортизації– установлений щорічний розмір відрахувань у відсотках до вартості ОФ, який використовується для визначення суми амортизаційних відрахувань. Розраховується тільки на повне відновлення (реновацію). Визначається:

На=![]() (5.9)

(5.9)

або На=![]() ,

(5.10)

,

(5.10)

де Вл – ліквідаційна вартість ОФ.

Згідно чинного законодавства (Закон України „Про оподаткування прибутку підприємств”), норми амортизації встановлюються у відсотках до балансової вартості кожної з груп ОФ на початок звітного періоду в такому розмірі (в розрахунку на податковий квартал): група 1 – 2%, група 2 – 10%, група 3 – 6%, група 4 – 15%. Підприємство може прийняти рішення про застосування інших норм амортизації, що не перевищують норм, визначених цим законом.

Для здійснення економічно вигідного процесу нарахування амортизації важливо правильно вибрати метод амортизації.

Методи амортизації основних фондівподіляють на:

прямолінійний (рівномірний);

методи прискореної амортизації:

метод зменшення залишкової вартості;

метод прискореного зменшення залишкової вартості;

кумулятивний;

виробничий.

Прямолінійний метод передбачає перенесення вартості основних фондів на собівартість продукції, що виробляється, протягом амортизаційного періоду (нормативного строку службу) засобів праці за однаковими нормами амортизаційних відрахувань. Річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об‘єкта основних засобів, а саме:

Аріч.=![]() (5.11)

(5.11)

Недоліки: відсутня можливість урахувати фактори морального зносу ОФ, а також нерівномірність витрат на всі види ремонту (в останні роки експлуатації об‘єктів вони більші, ніж у перші роки).

Даний метод доцільно використовувати для нарахування амортизації об‘єктів пасивної частини ОФ.

З метою пожвавлення процесу відтворення ОФ та захисту нагромадження амортизаційних сум від знецінення підприємствам дозволено здійснювати прискорену амортизацію ОФ. Ці методи дають змогу протягом першої половини терміну корисного використання ОФ відшкодувати 60-70% їх вартості в результаті застосування підвищених норм амортизації.

Метод зменшення залишкової вартостіпередбачає обчислення річної суми амортизації як добутку залишкової вартості ОФ на початок звітного періоду або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка визначається за формулою:

На=![]() ,

(5.12)

,

(5.12)

де n – термін корисного використання ОФ, років.

Даний метод доцільний у тому разі, коли новий об‘єкт ОФ дає найбільшу віддачу у перші один-два роки експлуатації.

Метод прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об‘єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється виходячи зі строку корисного використання і подвоюється. Річна норма амортизації визначається:

На=![]() (5.13)

(5.13)

Кумулятивний метод характеризується більш високими нормами амортизації в першій половині амортизаційного періоду і поступовим їх зниженням у другій половині. Визначення річних сум амортизації цим методом здійснюється в декілька етапів:

1. Додаються числові значення років служби об‘єкта ОФ і визначається кумулятивне число.

2. Утворюються кумулятивні коефіцієнти.

3. Обчислюються річні норми амортизації як добуток вартості, яка амортизується, і кумулятивного коефіцієнта.

При використанні цього методу за першу половину терміну експлуатації ОФ замортизовується більш як 65% їх вартості.

Виробничий метод, за яким сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) із використанням об‘єкта основних засобів. За цим методом розраховуються місячні суми амортизації. Метод базується на врахуванні виробітку продукції за весь термін експлуатації об`єкта і за кожний місяць, тобто амортизація об‘єкта ОФ здійснюється пропорційно до його виробничого завантаження. Місячна сума амортизаційних відрахувань розраховується:

Аміс=Qміс

![]()

![]() ,

(5.14)

,

(5.14)

де Qміс – місячний обсяг продукції, який підприємство очікує виробити із використанням об‘єкта основних засобів, грн.;

Qплан – загальний обсяг продукції (за весь термін експлуатації), який підприємство очікує виробити із використанням об‘єкта основних засобів, грн.

Фізичне та моральне зношування ОФ можна усунути частково або повністю, застосовуючи різні форми відтворення.

Просте і розширене відтворення ОФ відбувається в безперервному процесі здійснення різних його взаємопов‘язаних форм – ремонту, модернізації та заміни окремих елементів засобів праці; технічного переозброєння, реконструкції та розширення діючих цехів, виробництв і підприємств в цілому, а також спорудження нових аналогічних виробничих об‘єктів.

Ремонт ОФ – це відновлення фізичного зношування окремих конструктивних елементів (вузлів, деталей) і підтримання ОФ у працездатному стані протягом усього терміну їх служби.

За економічним змістом ремонти поділяються на: поточний, капітальний, відновний.

За організаційно-технічними ознакамиремонти поділяються на:

капітальний;

середній;

малий.

Витрати на проведення різних видів ремонту по різному відносяться на витрати виробництва (поточний та капітальний – на собівартість, відновний – за рахунок державного резервного фонду).

Просте відтворення забезпечується амортизаційними відрахуваннями, а розширене – шляхом здійснення технічного переоснащення, реконструкції та розширення діючого підприємства і нового будівництва.

Технічне переоснащенняпередбачає здійснення заходів щодо впровадження нової техніки і технології на окремих дільницях, механізації і автоматизації виробництва без розширення виробничих площ.

Реконструкція – це суттєве технічне вдосконалення і оновлення ОФ, переоблаштування виробництва; здійснюється за єдиним проектом раз у 5-10 років.

Розширення підприємства– це спорудження других і наступних черг, додаткових виробничих комплексів, цехів, комунікацій, допоміжних і обслуговуючих виробництв на території підприємства.

Нове будівництво– будівництво підприємства, цеху, корпусу на нових будівельних майданчиках за окремим затвердженим проектом; передбачає розширення виробничих площ, значне збільшення потужності.

Ефективність використання ОФ характеризується рядом показників, які поділяються на три групи:

Показники ефективності відтворення окремих видів і всієї сукупності засобів праці. До них належать:

- коефіцієнт оновлення (Кон.) - відображає частку введених ОФ у звітному році у загальній їх вартості на кінець звітного року:

Кон.=![]() ,

(5.15)

,

(5.15)

де ОФвв – вартість введених протягом року ОФ;

ОФк.р. – вартість ОФ на кінець року.

У свою чергу, вартість ОФ на кінець року розраховується:

ОФк.р.= ОФп.р.+ ОФвв - ОФвив, (5.16)

де ОФп.р. – вартість ОФ на початок року,

ОФвив – вартість виведених з експлуатації ОФ протягом року.

- коефіцієнт вибуття (Квив) - відображає частку вибулих у звітному періоді ОФ у загальній їх вартості на початок цього ж року:

Квив=![]() (5.17)

(5.17)

- коефіцієнт приросту ОФ (Кпр) - відносне збільшення ОФ порівняно з їх вибуттям у звітному році:

Кпр=(ОФвв-ОФвив)/ОФк.р. (5.18)

видова структура ОФ;

технологічна структура устаткування;

вікова структура устаткування;

структура виробничих площ.

Узагальнюючі показники ефективності використання ОФ:

загальна фондовіддача (ФВ):

ФВ=![]() ,

(5.20)

,

(5.20)

де ВП – випуск товарної продукції у вартісному виразі;

ОФс.р. – середньорічна вартість ОФ:

ОФс.р.=ОФп.р.+![]() ,

(5.21)

,

(5.21)

де tвв- кількість повних місяців до кінця року, протягом яких функціонуватимуть ОФ;

tвив- кількість повних місяців до кінця року з моменту виведення з експлуатації ОФ.

фондовіддача по активній частині ОФ (ФВакт.) :

ФВакт.=![]() ,

(5.22)

,

(5.22)

де ОФср.акт. – середньорічна вартість активної частини ОФ.

фондомісткість (ФМ) є оберненим показником до фондовіддачі:

ФМ=![]() (5.23)

(5.23)

фондоозброєність праці (Фо):

Фо=![]() , (5.24)

, (5.24)

де Чпвп - середньооблікова чисельність промислово-виробничого персоналу.

Показники ефективності використання устаткування та виробничих площ:

коефіцієнт змінностіроботи устаткування – відношення загальної кількості відпрацьованих машино-змін до кількості встановленого устаткування;

коефіцієнт екстенсивного завантаження устаткування (Кекст):

Кекст=

![]() ,

(5.25)

,

(5.25)

де Тф – фактично відпрацьований час роботи;

Тр – режимний час роботи.

коефіцієнт інтенсивного завантаження устаткування – відношення кількості виготовлених виробів за одиницю часу до технічної (паспортної) продуктивності відповідного устаткування;

напруженість використання устаткування (виробничих площ) – випуск продукції у розрахунку на одиницю устаткування (загальної або виробничої площі).

Оборотні фонди– частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються в кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість продукції, що виробляється. До складу оборотних фондів включають:

виробничі запаси– це запаси сировини, основних і допоміжних матеріалів, покупних напівфабрикатів, палива і пального, тари, ремонтних деталей і вузлів, малоцінних інструментів, господарського інвентарю тощо;

незавершене виробництво– це предмети праці, обробку яких не завершено підприємством. Вони перебувають безпосередньо на робочих місцях або в процесі транспортування від одного робочого місця до іншого;

напівфабрикати власного виготовлення– предмети праці, що їх повністю оброблено у даному виробничому підрозділі підприємства, але які потребують подальшої обробки в інших підрозділах;

витрати майбутніх періодів– це грошові витрати, які зроблені в даний період, але які буде відшкодовано за рахунок собівартості продукції в наступні періоди.

Співвідношення оборотних фондів у розрізі окремих елементів і стадій функціонування характеризує їхню виробничо-технологічну (стадійну) структуру.

Визначення потреби підприємства в сировині та інших видах матеріальних ресурсів здійснюється за певними нормами їх витрат. Ці норми розробляються самими підприємствами або на замовлення галузевими науково-дослідними організаціями.

Норма витрачання матеріального ресурсу– гранично допустима величина витрачання ресурсу на виготовлення продукції за умов конкретного виробництва з урахуванням необхідності застосування прогресивнішої технології та сировини (матеріалів) належної якості.

Структура норми витрачаннябільшості матеріалів включає:

корисне (чисте) витрачання;

технологічні відходи і втрати;

інші організаційно-технічні витрати (під час транспортування, зберігання тощо).

Основні методи нормування витрат матеріальних ресурсів:

аналітико-розрахунковий;

дослідно-лабораторний;

звітно-статистичний.

Запитання для самоконтролю:

В чому полягає сутність виробничих фондів підприємства?

Як класифікуються основні засоби та якою є їх структура?

Для чого потрібна вартісна оцінка основних засобів?

Що розуміють під фізичним (матеріальним) та моральним зношуванням основних засобів?

Що передбачає процес амортизації основних засобів?

В чому полягає сутність основних методів амортизації засобів праці?

Які виділяють форми відтворення основних засобів?

За допомогою яких показників здійснюють оцінку ефективності відтворення та використання основних фондів підприємства?

Якими є основні напрями інтенсифікації відтворення та використання основних фондів підприємства в сучасних умовах господарювання?

Що входить до складу оборотних фондів?

За допомогою яких методів здійснюється нормування витрат оборотних фондів?