Модуль 2. Інноваційні процеси, організація і планування діяльності

Тема 9. Інноваційні процеси

Мета вивчення теми: сформувати знання щодо сутності, ролі та значення інноваційних процесів в діяльності підприємства.

1. Загальна характеристика інноваційних процесів.

2. Науково-технічний прогрес, його загальні та пріоритетні напрями.

3. Організаційний прогрес.

4. Оцінка ефективності технічних та організаційних нововведень.

Інноваційні процеси– сукупність прогресивних, якісно нових змін, що безперервно виникають у часі та просторі.

Результатом інноваційних процесів є новини, а запровадження їх у практику визнається за нововведення.

Інноваційні процеси започатковуються певними галузями науки, а завершуються у сфері виробництва.

За своїм характером інноваційні процеси, новини і нововведення поділяються на взаємозв‘язані види:

технічні новини і нововведення;

організаційні нововведення;

економічні;

соціальні;

юридичні.

За масштабністю і силою впливу на ефективність діяльності певних ланок суспільного виробництва всі новини та нововведення поділяються на дві групи: локальні (поодинокі, окремі – ведуть до еволюційних перетворень), глобальні (революційні).

Між усіма видами інноваційних процесів існує відносно тісний взаємозв‘язок.

Найбільший за наслідками безпосередній вплив на результативність (ефективність) діяльності підприємства справляють технічні та організаційні нововведення.

Науково-технічний прогрес– це неперервний процес одержання і нагромадження наукових знань, їх матеріалізація в елементи техніки, впровадження останньої у виробництво і всі сфери життя.

НТП властиві еволюційні та революційні форми вдосконалення технологічних методів і засобів виробництва, кінцевої продукції.

Науково-технічна революція відбиває докорінно якісну трансформацію суспільного розвитку на засаді новітніх наукових досягнень, що справляють революціонізуючий вплив на зміну знарядь і предметів праці, технології, організації та управління виробництвом, характер трудової діяльності людей.

Основні напрями НТП на сучасному етапі:

- електронізація народного господарства;

- комплексна автоматизація всіх галузей народного господарства;

- застосування прогресивних базових технологій;

- освоєння принципово нових технологій: мембранної, лазерної, плазмової, вакуумної, детонаційної та ін.;

- створення і використання нових матеріалів, що мають нові властивості: надпровідність, радіаційну стійкість, стійкість до зношування; надчистих матеріалів із заданими властивостями;

- прискорений розвиток біотехнології, яка сприяє створенню безвідходних технологічних процесів, нарощуванню обсягів виробництва сировини, продовольчих ресурсів;

- розвиток прискореними темпами інфраструктури як особливої сфери НТП, що формує зовнішні умови функціонування підприємств;

- розвиток інформаційних технологій, які формують не лише якісно новий виробничий потенціал, що ґрунтується на комп‘ютеризації, а й нові соціальні відносини;

- хімізація виробництва.

Організаційний прогресполягає в удосконаленні існуючих та застосуванні нових методів і форм організації виробництва і праці, елементів господарського механізму в усіх ланках управління економікою.

Об‘єктами організаційного прогресує:

Удосконалення організації виробництва (комбінування, спеціалізація, кооперація, диверсифікація тощо). Організація виробництва – певним чином упорядкована й скоординована в часі та просторі система взаємодії провідних елементів виробничого процесу (людей, знарядь та засобів праці), охоплює всі ланки виробництва.

Поліпшення організації праці (раціональний режим праці, різні форми побудови бригад, організація обслуговування робочих місць). Організація праці – певне поєднання працівників у часі і просторі для досягнення найбільшої ефективності трудових процесів за умов конкретно застосовуваної технології та організації виробництва.

Раціоналізація елементів господарського механізму (системи управління, планування, фінансування, матеріального стимулювання тощо).

Залежно від місця прийняття і реалізації організаційних рішень, масштабності їхнього впливу на проміжні та кінцеві результати діяльності людей можна виокремити два напрями організаційного прогресу:

загальносистемний (галузевий, міжгалузевий, регіональний);

локальний організаційний прогрес – внутрішньовиробничий.

Оскільки технічні нововведення мають визначальний вплив на всі інші види інновацій і, крім того, заходи по впровадженню технічних новинок вимагають інвестування значних коштів, то важливими є питання оцінки економічної ефективності цих заходів.

Ефективність– це відносна величина, що характеризує результативність будь-яких витрат. Ефективність технічних нововведень є відношенням ефекту від здійснення заходів до витрат на них.

Ефект – це результат будь-якого заходу, який найчастіше виражається певною грошовою сумою (чиста продукція або прибуток підприємства, галузі, національний дохід).

Залежно від рівня оцінки, обсягу враховуваних ефекту і затрат і призначення оцінки розрізняють декілька видів ефективності технічних нововведень:

народногосподарська;

госпрозрахункова;

порівняльна;

абсолютна.

Розрахунок абсолютної ефективності завершує процес вибору найефективнішого варіанта технічних нововведень.

Економічний ефектвід впровадження технічних новинок розраховується на всіх етапах реалізації й за весь період здійснення цих заходів і визначається як різниця між вартісною оцінкою результатів та вартісною оцінкою сукупних витрат ресурсів за цей період.

Форми економічного ефекту:

народногосподарський.

внутрішньогосподарський.

Сумарний економічний ефект від технічних нововведень за певний розрахунковий період Т (Ет) обчислюється за формулою:

Ет нг(вг) = Рт - Вт, грн., (9.1)

де Рт - вартісна оцінка результатів від здійснення заходів НТП за розрахунковий період, грн.;

Вт – вартісна оцінка витрат на здійснення технічних нововведень за цей же період, грн.

Результати і витрати за кожний рік треба визначати з урахуванням чинника часу, тобто приводити до одного моменту часу – розрахункового року.

Початковим роком розрахункового періоду Т вважають рік початку фінансування робіт по здійсненню заходу (включаючи наукові дослідження), а кінцевим – момент завершення всього життєвого циклу заходу (визначається нормативними строками оновлення продукції з врахуванням її старіння).

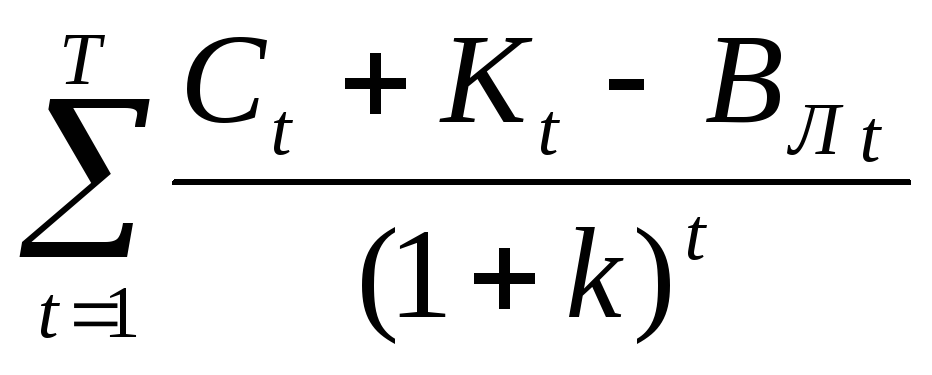

Вартісна оцінка результатіввпровадження технічних нововведень за розрахунковий період здійснюється:

Рt=![]() ,

грн.

(9.2)

,

грн.

(9.2)

де к – дисконтна ставка, виражена десятковим дробом.

Ці результати визначаються як сума основних (Росн) і супровідних (Рсуп) результатів:

Рt = Росн+ Рсуп, грн. (9.3)

Основні результати обчислюються за формулами:

для нових засобів тривалого користування

Росн

= Цt![]() ,грн.,

(9.4)

,грн.,

(9.4)

для нових предметів праці

Росн=![]() ,

грн.,

(9.5)

,

грн.,

(9.5)

де Цt - ціна одиниці продукції, що її виробляють за допомогою нових засобів праці або предметів праці в t-му році, грн.;

Nt - обсяг застосування нових засобів або предметів праці в t –му році, натур.од.;

Пt - продуктивність засобів праці в t-му році, натур.одиниць;

Уt - витрати предметів праці на одиницю продукції, що виготовляється з використанням цих предметів у t-му році, натур.од.

До супровідних результатівналежать додаткові економічні результати в різних сферах народного господарства, а також економічна оцінка соціальних і екологічних наслідків реалізації технічних нововведень. Обчислюються за формулою:

Р![]() ,

грн., (9.6)

,

грн., (9.6)

де Р![]() - вартісна оцінка соціальних і екологічних

результатів використання технічних

нововведень у t-му році;

- вартісна оцінка соціальних і екологічних

результатів використання технічних

нововведень у t-му році;

Rjt - величина окремого результату (в натуральних вимірниках) з урахуванням масштабу його впровадження в t-му році;

аjt - вартісна оцінка одиниці окремого результату в t-му році;

n - кількість показників, що враховуються при визначенні впливу технічних нововведень на соціальну сферу й навколишнє середовище.

Сумарні витрати на реалізацію технічного нововведення за розрахунковий період включають витрати на виробництво (Ввир) та використання продукції (Ввикор), тобто:

Вт

=

![]()

,

грн., (9.7)

,

грн., (9.7)

де Сt - поточні витрати на виробництво (використання) продукції в t-му році без урахування амортизаційних відрахувань на реновацію, грн.;

Кt - одночасні витрати на виробництво (використання) продукції у t-му році, грн.;

ВЛt - залишкова вартість (ліквідаційна) основних фондів, що вибувають у t-му році, грн.

Витрати як на виробництво, так і на використання продукції(без урахування витрат на придбання самої продукції), обчислюються однаково.

До складу поточних витрат (Сt) включаються витрати, що враховуються в калькуляції собівартості продукції, а до одночасних (Кt) – капітальні вкладення та інші витрати одномоментного характеру.

Для оцінки внутрішньогосподарського економічного ефекту від створюваних технічних новин застосовують:

1. Показник чистого прибутку (Пt); його обчислюють за формулою:

Пt=Qt - Cпt - Ft, грн. (9.8)

де Пt- чистий прибуток підприємства у t –му році, грн.;

Qt - виручка від реалізації продукції науково-технічного або виробничо-технічного призначення в t –му році, грн.;

Спt - собівартість продукції в t-му році, грн.;

Ft - загальна сума податків та виплат з балансового прибутку підприємства у t-му році, грн.

Результати реалізації технічних нововведень впливають на госпрозрахункові показники роботи споживачів нової техніки та інших нововведень:

приріст прибутку за рік від виробництва продукціїза допомогою нової техніки (∆П) визначається за формулою:

∆П =

(Ц2-С2)![]() ,

грн., (9.9)

,

грн., (9.9)

де С1, С2 – витрати, віднесені на одиницю продукції, виготовленої за допомогою базової і нової техніки, грн.;

Ц1, Ц2 – оптова ціна одиниці продукції при використанні базової і нової техніки, грн.;

N1, N2 - обсяг виробництва продукції за допомогою базової і нової техніки, натур. од.

2. Умовне вивільнення працюючих у зв‘язку із запровадженням нової техніки (∆Ч):

∆Ч =

![]()

![]() ,

(9.10)

,

(9.10)

де ПП1, ПП2 – продуктивність праці до і після впровадження нової техніки, грн.

3. Економія капітальних вкладень (∆К):

∆К=![]() ,

(9.11)

,

(9.11)

де К1, К2 – питомі капіталовкладення при використанні базової і нової техніки, грн.;

ПТ1, ПТ2 – продуктивність одиниці базової і нової техніки за одиницю часу, натур. од. або грн. за одиницю часу.

4. Зниження матеріальних витрат (∆МВ):

∆МВ =

(МВ1-МВ2)![]() ,

(9.12)

,

(9.12)

де МВ1, МВ2 – матеріальні витрати на одиницю продукції при використанні базової і нової техніки, грн.

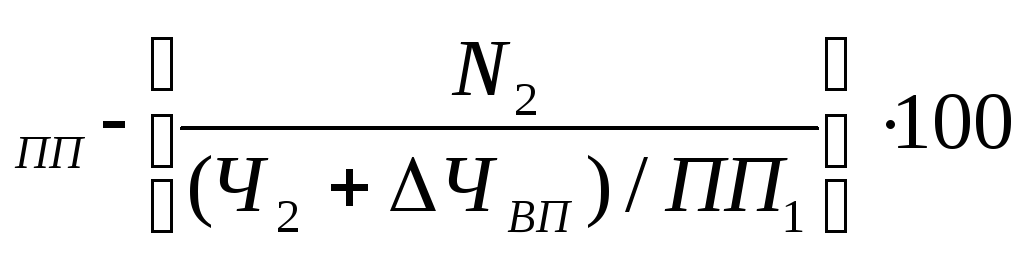

Основними показниками, що характеризують економічну ефективність тієї чи іншої сукупності запроваджених протягом року нових технічних та організаційних нововведень є:

Приріст обсягу виробленої продукції:

∆![]() %,

(9.13)

%,

(9.13)

де ∆ЧВП – кількість вивільнених працівників за рахунок технічних і організаційних нововведень, осіб;

ПП![]() –

продуктивність праці в розрахунковому

році (періоді), грн./осіб;

–

продуктивність праці в розрахунковому

році (періоді), грн./осіб;

N2 – обсяг виробленої продукції, тис.грн.

Приріст продуктивності праці:

∆ППТОН

= І %,

(9.14)

%,

(9.14)

де ІПП– загальне зростання продуктивності праці в розрахунковому році (періоді), %;

Ч2 – фактична чисельність персоналу, осіб;

ПП1– продуктивність праці у базовому році (періоді).

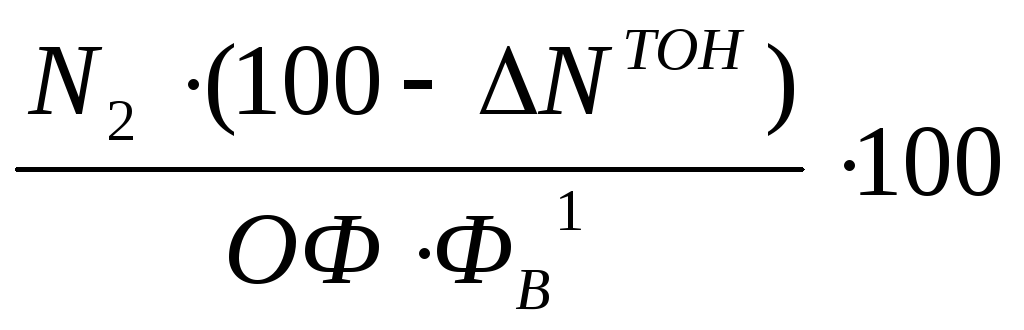

Приріст фондоозброєності праці:

∆Фо

ТОН=І![]() %,

(9.15)

%,

(9.15)

де І![]() –

темп зростання фондоозброєності праці

у розрахунковому році (періоді),%

–

темп зростання фондоозброєності праці

у розрахунковому році (періоді),%

ОФ – вартість основних виробничих фондів, тис.грн.;

ФО1- фондоозброєність праці у базовому році (періоді), грн./осіб.

4. Приріст фондовіддачі:

∆ФВ

ТОН=ІФв

-

%,

(9.16)

%,

(9.16)

де ІФв – темпи зміни фондовіддачі за розрахунковий рік (період), %;

ФВ1 – фондовіддача у базовому році (періоді), грн.

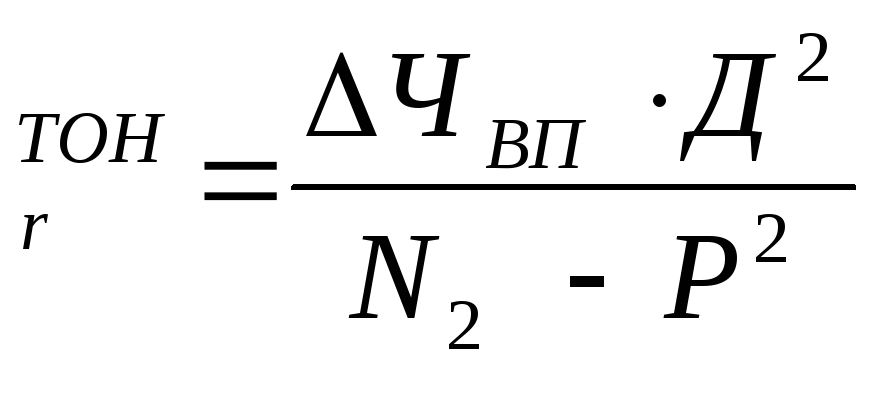

Частка економії (%) від запровадження технічних та організаційних новин у загальних витратах на виробництво продукції:

е ,

(9.17)

,

(9.17)

де Д2 – середня заробітна плата одного працівника у розрахунковому році (періоді);

Р2 – загальна сума прибутку у тому ж році (періоді);

Приріст рентабельності виробництва:

∆RТОН=R2-![]()

![]() ,

(9.18)

,

(9.18)

де R2 – рівень рентабельності виробництва у розрахунковому році (періоді), %;

Фвир – загальна вартість виробничих фондів.

Запитання для самоконтролю:

В чому полягає сутність інновації та основних видів інноваційних процесів?

Якими є основні риси науково-технічного прогресу та його пріоритетних напрямів?

В чому полягає сутність організаційного прогресу?

Якими є методологічні засади визначення ефективності технічних нововведень?

Як відбувається оцінка ефективності організаційних нововведень?