2.7. Аналіз і оцінка стану ринкової активності підприємства

Основними показниками ринкової активності є: прибуток на акцію, дохідність акції, коефіцієнт виплати дивідендів, цінність акцій та коефіцієнт котирування акцій.

Прибуток на акцію є найбільш поширеною характеристикою прибутковості і часто враховується в процесі прийняття рішення про купівлю-продаж акцій на фондовому ринку.

Цей показник розраховується діленням чистого прибутку, зменшеного на величину дивідендів за привілейованими акціями, до загальної кількості звичайних акцій в обігу за звітний період. Для підрахунку прибутку на акцію використовується середньорічна кількість акцій, яка перебувала в обігу в звітному періоді. Необхідність вирахування саме середньорічного показника обумовлюється коливанням кількості акцій в обігу протягом звітного періоду (року) в зв’язку з додатковою емісією акцій (нова пропозиція акцій, виплата дивідендів акціями, виконання опціонів та ін.) або з вилученням акцій з обігу.

Найбільшу увагу показнику прибутку на акцію приділяють як керівництво, так і акціонери підприємства. Саме на підставі цього показника відбувається оцінка акцій. Зростання прибутку на акцію сприяє збільшенню операцій з цінними паперами даного підприємства, підвищенню його інвестиційної привабливості. Необхідно підкреслити, що підвищення ціни акцій, які перебувають в обігу, не забезпечує безпосереднього доходу підприємствам-емітентам, разом з тим, цей процес супроводжується непрямими доходами, наприклад, зростає дохід від капіталізації, зростає позиковий потенціал підприємства, з’являється можливість розміщувати нові випуски акцій на більш вигідних умовах та ін.

В практиці розрахунку прибутку на акцію часто використовується інший ідентичний показник. З 2001 р. цей показник (скоригований прибуток на акцію) регламентується вимогами П(С)БО 24 “Прибуток на акцію”. Скоригований прибуток на акцію розраховується з припущенням, що підприємство випустило цінні папери, які можуть бути конвертовані в звичайні акції. Таким чином, цей показник розраховується з урахуванням всіх акцій, які потенційно можуть потрапити в обіг, наприклад, в результаті обміну боргових зобов’язань та привілейованих акцій на звичайні акції, якщо така можливість передбачена умовами випуску, а також в результаті виконання фізичними або юридичними особами наявних опціонів на придбання акцій та ін. Ці операції можуть призводити до зниження прибутку на акцію, про що підприємство має обов’язково попереджати інвесторів. Мова в цьому випадку йде про “потенційне розбавлення прибутку”.

Дохідність (рентабельність) акцій характеризує відсоток повернення на капітал, вкладений в акції підприємства. В фінансовому аналізі розрізняють поточну та загальну дохідність акцій.

Поточна дохідність являє собою одну з компонентів доходу інвесто-рів - власників звичайних акцій. Цей коефіцієнт прийнято називати дивідендним доходом або нормою дивіденду, розраховується він як співвідношення дивіденду, що виплачується за акцією, та її ринкової ціни.

Загальна дохідність враховує, крім поточної дохідності, також курсову різницю, яку власник акції може отримати при продажу акції. В цьому випадку дохідність акції визначається як співвідношення суми дивіденду, отриманого за період володіння акцією, та різниці (прибутку або збитку) між ціною купівлі акції та ціною її реалізації на ціну купівлі акції. Тобто, загальна дохідність акцій складається з дивідендної та капіталізованої дохідності акцій.

Коефіцієнт виплати дивідендів або дивідендний вихід використовується для характеристики дивідендної політики акціонерного підприємства і характеризує частку прибутку, виплачену акціонерам в готівковій формі в звітному році. Цей коефіцієнт розраховується діленням дивіденду, виплачуваного за акцією, на прибуток на акцію.

Значення цього коефіцієнта не повинно перевищувати одиниці. Якщо ця умова дотримується, то роблять висновки, що підприємство в звітному році заробило достатньо прибутку для виплати дивідендів. Перевищення даним коефіцієнтом одиниці свідчить або про нераціональну дивідендну політику підприємства, або про її фінансові труднощі (підприємство змушене “позичати” кошти із своїх фінансових резервів).

Значення коефіцієнта залежить від інвестиційної політики підприємства. З цим показником тісно пов’язаний коефіцієнт реінвестування прибутку, що характеризує його частку, спрямовану на розвиток виробничої діяльності. Сума значень показника дивідендного виходу та коефіцієнта реінвестування прибутку дорівнює одиниці.

Цінність акцій відображає відносини між підприємством та його акціонерами. Розраховується він як співвідношення ринкової ціни акції та прибутку на акцію. Цей коефіцієнт слугує індикатором попиту на акції даного підприємства, оскільки показує, скільки грошових одиниць згодні сплатити акціонери за одну грошову одиницю прибутку на акцію. Відносно високе зростання цього показника в динаміці вказує на те, що інвестори сподіваються на більш швидке зростання прибутку даного підприємства в порівнянні з іншими. Цей показник може застосовуватися в порівняльному аналізі.

Коефіцієнт котирування акцій - це співвідношення ринкової ціни акції та її облікової ціни. Облікова (балансова) ціна акції характеризує частку власного капіталу, яка припадає на одну акцію (за даними бухгалтерського обліку та звітності). Облікова ціна акції складається з номінальної вартості, частки емісійного прибутку (різниця між ринковою вартістю акції та номіналом) та частки прибутку, накопиченого та вкладеного в розвиток підприємства. Значення цього показника більше одиниці означає, що потенційні акціонери готові сплатити за акцію ціну, яка перевищує реальну оцінку капіталу.

Вартість акціонерних товариств оцінюється наступними показниками:

балансова (облікова) вартість акції;

коефіцієнт котирування акції;

прибуток на звичайну акцію;

цінність акції;

дохідність акції;

коефіцієнт виплати дивідендів (дивідендний вихід).

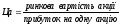

Балансова (облікова) вартість однієї акції показує вартість чистих активів підприємства в розрахунку на одну звичайну акцію. Розраховується за формулою

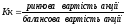

Коефіцієнт котирування характеризується співвідношенням ринкової і балансової вартості однієї акції. Зростання цього коефіцієнта характеризує збільшення ринкової вартості акціонерного товариства.

.

.

Прибуток на одну акціюпоказує, яка частка чистого прибутку припадає на одну звичайну акцію. Розраховується за формулою

Прибуток на акцію належить до найбільш важливих показників, що впливають на формування ринкової вартості акції.

Цінність акції характеризує відношення між корпорацією та її акціонерами. Розраховується таким чином:

.

.

Цей коефіцієнт показує, скільки грошових одиниць згодні заплатити за одну грошову одиницю чистого прибутку підприємства.

Дохідність акції залежить від суми виплачуваних дивідендів та різниці між ціною продажу і купівлі однієї акції. Розраховується за формулою

Коефіцієнт виплати дивідендів показує, яка частина чистого прибутку спрямовується на виплату дивідендів. Розраховується за формулою

.

.

Величина цього коефіцієнта регулюється залежно від завдань, які розв’язує корпорація на відповідному етапі свого розвитку.

Для розрахунку показників ринкової активності підприємств необхідні дані про ринкову вартість звичайних акцій та дані таблиці №3 форми № 2 річної фінансової звітності підприємства.