Тема 12. Теоретичні засади процента

12.1. Позичковий процент

Із поняттям кредиту тісно пов’язане таке поняття, як позичковий капітал – грошовий капітал, що приносить прибуток у вигляді відсотків. Позичковий капітал виник дуже давно, його історичним попередником був лихварський капітал.

Лихварський капітал – грошовий капітал що надавався в позику і приносив його власникові прибуток у вигляді відсотка. Лихварський капітал виник у докапіталістичних формаціях тобто в рабовласницькій і феодальній. Лихварський капітал сприяв розпаду первісного суспільства і зародженню рабовласницького строю.

Лихварство так само старе, як і торгівля. Воно набагато старіше, ніж гроші. Серед найдавніших рукописів, де згадується лихварство - Ведичні релігійні тексти Древньої Індії ( 2000-1400 гг. до н.е.). Найперші позики в історії людства викликалися, як правило, нестатком, а не можливістю дістати додатковий прибуток. Селяни, що потрапили в скрутний стан, займали у своїх більш багатих сусідів хліб або худобу й брали на себе зобов'язання повернути все це зі збільшенням або виконували за це яку-небудь роботу. Якщо людина не могла віддати борг, вона могла втратити своє майно. Перші лихварі діяли ще до виникнення грошей (наприклад, про їх писав грецький поет Гесиод, що жив в VIII-VII вв. до н.е., тобто приблизно за 100-200 років до зародження перших монетних систем в Елладі). Перші позички давалися й верталися натурою - зерном, борошном, худобою. У багатьох дослідженнях можна зустріти дані про вавилонських банкірів, що приймали відсоткові вклади й позички, що видавала, під письмові зобов'язання й під заставу різних цінностей. У ролі лихварів і скупників селянської землі часто виступали сільські старости й дрібні чиновники, що відали обліком земель і розподілом податей; їм було неважко підробляти земельні реєстри, робити незаконні угоди й укривати куплені землі від податків. Тут вже виникла примітивна функція іпотеки – боргового свідоцтва про заставу землі – у вигляді особливих каменій, які ставилися на ділянках позичальника і на яких були висічені закладні акти. Якщо позичальник не повертав гроші у визначений строк о його земельна ділянка переходила у власність лихваря. Заставою боргу слугувала не тільки земля але і особа позичальників і членів їх родин.

Виникнувши на основі лихварського капіталу, позичковий капітал не усунув його цілком з історичної арени. Лихварський капітал продовжує існувати й досить поширений у країнах з недостатньо розвинутою системою ринкових відносин. Як сукупність кредитних відносин для більшості країн лихварський капітал в цей час має однозначно нелегальний характер, тобто прямо заборонених чинним законодавством. На практиці лихварський кредит реалізовується шляхом видачі позик фізичними особами, а також господарюючими суб'єктами, що не мають відповідної ліцензії від центрального банку, характеризується надвисокими ставками позикового відсотка (до 120-180% по позиках, що видаються у конвертованій валюті) і часто кримінальними методами стягнення з неплатника.

На даний момент в Україні існує доволі багато установ які видають лихварські кредити. Тобто кредити під відсотки значно більші ніж у звичайних кредитних установах таких як банки. Зазвичай ці установи мають назву ломбардів, але є і інші кредитні союзи і т. д. Кредиті які видаються такими установами більш дорогі але вони можуть бути оформлені за дуже малий час від 10 хвилин до 3 часів. За такий час можливо отримати кредит лише при наявності всіх необхідних документів і пройти кредитну комісію на отримання кредиту. Одна з особливих рис цих кредитів це перш за все строк кредитування який часто не перевищує декількох місяців.

Найбільш вигідно заставляти в ломбардах золото тому що на нього діє фіксована заставна ціна. Взагалі біля 75% застав у ломбардах саме золоті предмети. Інші предмети під заставу ломбарди беруть але йде більш значне зниження вартості товару і необхідно доставити і тримати заставу у ломбарді до закінчення контракту. Також при затриманні викупу хоча б на день дуже велика можливість втратити заставу.

Рух позичкового капіталу характеризується тим, що в підсумку цей капітал приносить його власникові прибуток у вигляді відсотка.

Відсоток (процент) за кредит – це плата, що одержує кредитор від позичальника за користування позиковими коштами.

У фінансових розрахунках процентом називається прибуток на даний в борг капітал, тобто його грошову величину в абсолютному значенні.

Відношення відсотка до даного в борг капіталу в сотих частках останнього носить назву процентної ставки.

Розмір процентної ставки на макроекономічному рівні залежить від попиту і пропозиції, які склалися на кредитному ринку, стабільності монетарного ринку в країні, рівня облікової ставки Національного банку. Як правило, комерційні банки за основу позичкового процента беруть облікову ставку Національного банку з додачею маржі.

Маржа – різниця між процентною ставкою за наданий банком кредит і ставкою, яку сплачує банк за куплені ресурси. Розмір маржі для банків, як правило, не регламентується, хоч у певних випадках Центральний банк може це зробити. Комерційні банки зобовязані коригувати розмір процентних ставок за надані кредити за кожної зміни облікової ставки НБУ кратно такій зміні. Головним фактором, який впливає на розмір облікової ставки, є рівень інфляції.

На розмір процентної ставки на мікроекономічному рівні впливають: мета використання кредитних ресурсів, розмір кредиту, термін його використання та ступінь ризику. Як правило, кредитна ставка за надання кредиту на поточне фінансування виробничих потреб – найнижча і визначається короткостроковим її використанням, а найдорожчою стає процентна ставка, що надається торгово-посередницьким фірмам, операції яких носять спекулятивний характер з підвищеним ризиком. Розмір ставки користування дрібними кредитами вищий, ніж за використання великими кредитами, бо останні потребують відносно менших витрат банків і надаються надійним позичальникам. Залежіть величини позичкового процента від терміну використання позичкових ресурсів позичальником залежить не тільки від величини ризику неповернення, а й від вірогідності знецінення позичених коштів унаслідок інфляції.

Застосовують процентні ставки фіксовані (постійні), які протягом певного періоду не змінюються, і плаваючі (змінні), які набувають все більшого використання, особливо за середньострокові і довгострокові кредити. За цими кредитами розмір ставки на весь строк не фіксується, а переглядається через узгодження строків з урахування зміни конюктури грошового ринку, інфляції тощо. Час, упродовж якого процентна ставка залишається незмінною, називають процентним періодом.

У фінансових розрахунках використовують дві її форми. Наприклад, якщо величина капіталу, даного в борг, становить 100 грошових одиниць, а розмір відсотка - 3 грошових одиниць ,тобто процентну ставку можна записати як 3 % або 0,03.

У розрахунку різних варіантів прибутковості грошових внесків ключове положення займає ставка відсотка. Вона грає в ринковій економіці специфічну роль, забезпечуючи перерозподіл коштів відповідно строку внеску, і відображаючи пропорції співвідношення цінності справжніх і майбутніх грошових величин.

Ставка відсотка має велике значення в обґрунтуванні рішень по керуванні фінансами в ринковій економіці ще й тому, що вона тісно пов'язана з формуванням фондів споживання й нагромадження. Відсоток виступає специфічною ціною послуги, пов'язаної з відмовою від негайного споживання. З позиції сьогоднішнього дня він показує справжню вартість майбутнього доходу.

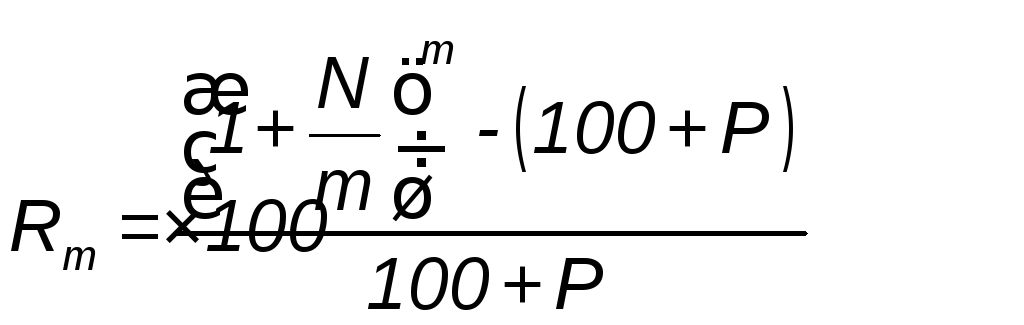

Проблема захисту позичкового капіталу особливо актуальна в періоди економічної нестабільності й інфляції, коли реальна сума, що надавалася в кредит, може виявитися значно меншою від тієї, що була на момент кредитування. Ось чому потрібно відслідковувати номінальну і реальну процентні ставки.

Номінальна процентна ставка – це ціна грошової позики, що визначається як відношення річного доходу, отриманого на позичковий капітал, до суми позики без урахування зміни рівня цін під тиском інфляційного процесу.

Реальна ставка процента визначається шляхом порівняння між собою товарних еквівалентів з урахуванням інфляційного впливу.

Розраховується вона за формулою:

![]() (12.1)

(12.1)

де R – реальна процентна ставка;

N – номінальна процентна ставка;

P – річне зростання цін.

Якщо процентна ставка за кредит нараховується частіше, ніж за рік, то річна процентна ставка обчислюється за формулою:

,

,![]() (12.2)

(12.2)

де

![]() – кількість разів нарахування процентів

протягом року.

– кількість разів нарахування процентів

протягом року.

Отже, розмір номінальної процентної ставки відображає фактичну величину процентної ставки, що визначається на базі номінальної ставки за мінусом індексу інфляції.

При розрахунках процентних платежів використовуються такі поняття як: справжня вартість внеску (Present Value -PV) ; майбутня його вартість (Future Value - FV), тобто, вартість внеску (кредиту) з нарахуванням приплюсованих до нього процентних платежів. Утримування фінансових розрахунків для визначення найбільш прибуткового варіанта грошових внесків полягає в тому, щоб по відомій справжній вартості капіталу визначити майбутні обсяги виплат і навпаки виходячи з майбутньої вартості, розрахувати справжню вартість, які зв'язані між собою відсотком. У першому випадку на справжню вартість нараховується процентна ставка, а в іншому - з майбутньої вартості віднімається дисконтна (облікова ) ставка. Відзначимо, що при визначенні майбутньої вартості відсоток підлягає оплаті наприкінці встановленого строку, а при нарахуванні справжньої - виплачується перед установленим строком.

Розрахунок теперішньої вартості грошей називається процесом дисконтування майбутньої вартості грошей. Дисконт – це процентна ставка, яка застосовується до грошових сум, які інвестор планує отримати в майбутньому, для того, щоб визначити розмір інвестицій у теперішній час. При визначенні дисконтних ставок враховують такі принципи:

– з двох майбутніх надходжень вищу дисконтну ставку матиме те, що надійде пізніше;

– чим нижчий визначений рівень ризику, тим нижчою повинна бути ставка дисконту;

– якщо загальні процентні ставки на ринку зростають, зростають і дисконтні ставки.

Дисконт може зменшитись, якщо існує перспектива ділового підйому, зниження інфляції та процентних ставок. Якщо зменшується дисконт, то зростає теперішня вартість майбутніх доходів.

У фінансових розрахунках використовуються прості й складні відсотки. У банківській практиці прийнято видавати кредити строком на 1 рік за простими процентними ставками, а строком більше 1 року - за складними процентними ставками.

Простим називається відсоток, що нараховується по первісному внеску наприкінці одного банківського строку. В основному таким строком буває рік, але можуть прийматися один, три, 6 місяці залежно від умов вкладення коштів. Час, до якого присвячене нарахування відсотків, називається періодом нарахування. Він може як прирівнюватися банківському строку, так і бути менше його.

Щоб розрахувати величину простого відсотка, варто використовувати формулу:

I = P * n * i, (12.3)

де I (Interest) - відсоток;

P (Priccipal) - первісний внесок;

n - строк кредиту;

i (Rate of Interest) - ставка відсотка.

Для визначення кількості днів для розрахунку процентів використовуються такі методи:

Метод (факт/факт), при якому береться фактична кількість днів у місяці та році.

Метод (факт/360), при якому береться фактична кількість днів у місяці, але умовно в році - 360 днів.

Метод (30/360), при якому береться умовна кількість днів у місяці та році.

При розрахунку процентів враховується перший день і не враховується останній день договору.

Якщо термін кредиту перевищує 1 рік, використовуються тільки складні процентні ставки (якщо інше спеціально не обумовлено). Нарахування складних відсотків означає, що нараховані відсотки добавляються до основної суми боргу і на них в свою чергу нараховуються відсотки. Для цього застосовується така формула:

МВ=СК * (1+К)n (12.4)

де: МВ - нарощена сума кредиту, тобто сума кредиту разом з капіталізованими відсотками;

CK - початкова сума кредиту;

К - річних відсоткова ставка;

n - кількість років.

Депозит – це економічні відносини щодо передачі коштів в готівковій або безготівковій валюті клієнту в тимчасове користування банку, або банківські метали, які банк прийняв від вкладника або які надійшли для вкладника на договірних засадах на визначений строк зберігання чи без зазначення такого строку і підлягають виплаті вкладнику.

Особливість депозиту полягає в його роздвоєності в практичному застосуванні. По-перше, депозит є для вкладника потенційними грошима, вкладник може виписати чек і спрямувати відповідно в обіг. Але в той же час "банківські гроші" приносять вкладникові дохід, виступають уже в ролі капіталу. Перевага депозиту перед готівковою в тому, що депозит приносить дохід у формі процента, а недолік у тому, що процент депозиту нижчий порівняно з тим, який виплатять на капітал, якщо його позичити. Тому саме при депозитних операціях дуже виразно виступає сутність комерційної діяльності банків – платити за депозит дешевше, розміщувати його за вищу плату [31].

Депозитна

ставка на основі простих процентів

розраховується так:![]()

![]() ,

(12.5)

,

(12.5)

де

![]() – розмір плати за користування коштами;

– розмір плати за користування коштами;

![]() –сума

депозиту чи кредиту;

–сума

депозиту чи кредиту;

![]() –термін

користування грошима (у днях);

–термін

користування грошима (у днях);

![]() –процентна

ставка.

–процентна

ставка.

Дана формула ефективно використовується для розрахунків короткострокового депозиту. Для нарахування заощаджувальних вкладів довготермінового зберігання використовується формула:

![]() (12.6)

(12.6)

де FV – розмір плати за користування коштів;

Р – сума наданих коштів;

R – процентна ставка;

n кількість періодів.

Інколи виникає необхідність не тільки у визначенні майбутньої вартості, але і в зворотній дії, тобто в обчисленні початкової суми, виходячи із відомої її вартості в майбутній момент часу. Процес обрахунку початкової вартості інвестицій, на яку вже нараховані складні проценти, називається дисконтуванням. Отже, теперішня вартість майбутніх доходів - це просто зворотне значення майбутньої вартості, визначеної за допомогою складного процента.

12.2. Проценти по цінним паперам

Акція надає акціонеру право на отримання дивідендів. Поняття „дивіденд" визначено чинним законодавством. Відповідно до пункту 1.9 статті 1 Закону України "Про оподаткування прибутку підприємств" дивіденд – це платіж, який здійснюється юридичною особою - емітентом корпоративних прав на користь власника таких корпоративних прав у зв’язку з розподілом частини прибутку такого емітента, розрахованого за правилами бухгалтерського обліку. Іншими словами, дивіденд – це платіж, який провадиться юридичною особою на користь акціонерів у зв’язку з розподілом її прибутку.

Відносини, пов’язані з виплатою дивідендів, регулюються Господарським та Цивільним кодексами України, Законами України "Про господарські товариства", "Про цінні папери і фондову біржу".

Строк та порядок виплати частки прибутку (дивідендів) та визначення порядку покриття збитків належить до виключної компетенції загальних зборів, а отже не може бути передане іншим органам товариства. Тобто, чинне законодавство про господарські товариства розгляд питань стосовно нарахування та виплати дивідендів відносить до компетенції вищого органу управління акціонерного товариства – загальних зборів. Нарахування та виплата дивідендів проводиться за рішенням загальних зборів один раз на рік за підсумками календарного року після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці.

Джерелом нарахування дивідендів є прибуток, що лишився в розпорядженні підприємства після оподаткування, або інших, передбачених установчими документами джерел, до яких відноситься в першу чергу рах. № 44 "Нерозподілені прибутки (непокриті збитки)". Сума дивідендів визначається як результат від множення маси дивіденду на частку державного майна, переданого (внесеного) до Статутного капіталу, тобто внесений Статутний капітал. Якщо акціонерне підприємство засноване на загальнодержавній власності, то дивіденди вносяться до Держбюджету України, а дивіденди підприємств, заснованих на власності адміністративно-територіальних одиниць (комунальній власності), - до бюджетів місцевого самоврядування.

Ціна акції- це грошовий вираз вартості, що сплачується за одну акцію. Акція має такі форми ціни:номінальну, курсову (ринкову), емісійну, балансову.

Ціна Ро акції може бути розрахована у такий спосіб:

![]() (12.7)

(12.7)

де

![]() -дивіденди, які виплачуються в кінці

періоду t;

-дивіденди, які виплачуються в кінці

періоду t;

Власники привілейованих акцій регулярно одержують фіксовані дивіденди від компаній, які випускають акції. Тому ціну привілейованої акції легко визначити за формулою 12.7.

Складнішим є визначення ціни звичайної акції. За звичайними акціями величина дивідендів заздалегідь не фіксується і відсутні гарантії на їхнє одержання. Розмір дивідендів зумовлений величиною прибутку компанії. Якщо розмір дивідендів не змінюється, то ціна акції розраховується за вказаною вище формулою.

У тому випадку, коли розмір дивідендів постійно зростає, фомула ціни акції трансформується:

![]() (12.8)

(12.8)

де: Р - ціна звичайної акції;

Do- останній сплачений дивіденд на акцію;

D1- дивіденд на акцію через рік;

К - річна очікувана ставка доходу (ставка дисконту);

g - постійний очікуваний темп приросту дивіденду.

У тому випадку, коли дивіденди на звичайну акцію зростають нерівномірно, то слід обрахувати майбутні дивіденди окремо за кожен період, потім дисконтувати ці суми до теперешньої вартості і додати отримані результати.

Ринкова ціна або курс акцій (від лат. cursus - біг, рух, і actio - дія, вчинок) фактична продажна ціна акцій на ринку цінних паперів. Тобто це ціна, за якою акція конвертується у грошовий вираз на вторинному ринку цінних паперів.

Одночасно курс акцій знаходиться у зворотній залежності від величини позичкового процента:

![]()

![]() (12.9)

(12.9)

Розрахований на підставі цих основних показників курс акцій піддається впливові багатьох економічних, політичних, екологічних та інших чинників.

Провідними факторами, що визначають величину ринкової ціни є: коливання співвідношення попиту з пропонуванням, обсяг сплачених і очікуваних у перспективі дивідендів, розмір банківської відсоткової ставки, ціни на коштовні метали, паливо, товари і нерухомість, рівень прибутковості операцій на альтернативних ринках, рівень ліквідності акцій, біржова спекуляція та ті тенденції, що зумовлюють зміни у її темпах.

Вказана на лицьовому боці акції або задекларована у статуті акціонерного товариства вартість акції називається номінальною ціною Вона розраховується як часточка колективної вартості, що припадає на акцію:

![]() (12.10)

(12.10)

Емісійна ціна виражає вартість акції на первинному ринку. Як правило, вона є дещо вищою, ніж номінальна, щоб покривати видатки на емісію і сформувати емісійну надбавку, яка визначаєтьря як сума перевищення емісійної ціни над номінальною.

Балансова (книжкова) ціна акціївизначається на основі документів, фінансової звітності і встановлюється під час аудиторської перевірки, як реальна вартість капіталу, що припадає на одну акцію.

Її вартісну основу становить підсумковий аналіз фінансової звітності за активами та пасивами акціонерного товариства в процесі аудиторської перевірки:

![]() (12.11)

(12.11)

де Оф - основний капітал на день перевірки; Об - оборотний капітал; К - кількість акцій, що емітовані акціонерним товариством на день аудиторської перевірки.

Водночас у кожний конкретний момент ціни акцій на ринку складаються під впливом таких факторів:

1) обсягів сплачених і очікуваних дивідендів у перспективі;

2) розмірів банківської відсоткової ставки (позикового відсотка );

3) рівня прибутковості операцій на альтернативних ринках, в тому числі і на облігаційному ринку;

4) ціни на коштовні метали, паливо, товари і нерухомість за умов, що вкладання у них коштів стає альтернативою інвестиціям у акції;

5) рівня ліквідності акцій. Тобто можливість перетворювання їх у грошову форму без особливих втрат;

6) біржової спекуляції, очікуваних тенденцій в кон'юнктурі ринку цінних паперів;

7) рівня інфляції та тенденцій очікуваних змін у перебігу інфляційного процесу.

Згідно із Законом України «Про цінні папери і фондову біржу»: облігація – цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого процента (якщо інше не передбачено умовами випуску).

Облігація характеризується такими параметрами, заданими умовами випуску:

— номінальною вартістю (номіналом);

— датою погашення;

— купонним доходом (купонною ставкою);

— датами виплат відсотків (купонними періодами).

Купонну ставку с задають у вигляді процента до номіналу:

![]() (12.12)

(12.12)

де С — сума платежів за один купонний період; N — номінал облігації.

Знаючи ці висхідні величини, методом математичного дисконтування можна оцінити ціну та внутрішню вартість облігації.

Внутрішня (інвестиційна, капітальна) вартість облігації— це теперішня вартість майбутніх надходжень коштів (купонних виплат та номіналу), дисконтованих з урахуванням діючої ставки приведення.

Для визначення внутрішньої вартості облігації з терміном погашення понад 1 рік застосовується така формула:

![]() (12.13)

(12.13)

де: P - вартість облігації;

Н - номінальна вартість облігації;

D - річний купонний дохід на облігацію;

К - річна очікувана ставка доходу на облігацію (або дохід на облігацію при її погашенні);

n - термін розміщення облігації.

Таким чином, ціна облігації складається із суми теперішньої вартості грошового потоку майбутніх відсоткових платежів плюс теперішня вартість суми облігації, яка погашається при настання строку. Ціна облігації може бути вищою за номінал і нижчою від нього. Вона прямо пропорційна купонній відсотковій стаці та оберенено пропорційна ставці очікуваного доходу.

Зазвичай облігація випускається на строк, більший від року, а купонні виплати за нею здійснюються один раз за рік. Проте можливі випадки, коли купонні виплати відбуваються частіше.

Якщо купонні виплати відбуваються mразів за рік, то рівняння набуває вигляду:

![]() (12.14)

(12.14)

Приклад: Оцінити вартість трирічної облігації номіналом 1000 грн з річною купонною ставкою 5 %, якщо купонні виплати здійснюють один раз на півроку, якщо ставка дисконтування г = 6%.

За формулою (12.14) маємо:

![]()

Умовами випуску облігації може бути передбачено, що вона не має жодних проміжних виплат, тобто не має купонів, лише з настанням строку погашення за цим борговим зобов'язанням виплачується номінальна вартість облігації. Зрозуміло, що для забезпечення позичальнику необхідної дохідності така облігація завжди розміщується зі знижкою від номіналу, тобто є дисконтною.

Обчислюючи вартість облігації з нульовим купоном (С=0) класичну формулу спрощують таким чином:

![]() (12.15)

(12.15)

Розглянувши питання оцінювання вартості для всіх основних видів облігацій, зазначимо, що знайдена внутрішня вартість V показує лише скільки об'єктивно мають коштувати на ринку такі цінні папери, проте в інвесторів є власні суб'єктивні сподівання щодо вартості та дохідності цих облігацій. Отже, насправді, в будь-який момент часу кожна облігація недооцінена або переоцінена ринком. Тому внутрішня вартість Vє лише розрахунковою, теоретичною ціною, яка може відрізнятися від реальної, емпіричної ринкової вартості Р. Урахувати цю різницю можна за допомогою критерію чистої приведеної вартості.

План семінарських занять

Поняття позичкового процента.

Фактори, що впливають на розмір процентної ставки.

Номінальна та реальна процентні ставки.

Простий та складний процент.

Депозитна ставка.

Дивіденди по цінним паперам.

Визначення ціни акції.

Визначення ціни облігації.

Тематика індивідуального навчально-дослідного завдання

Розкрийте історію виникнення лихварського капіталу.

Охарактеризуйте роль позичкового процента у ринковій економіці.

Охарактеризуйте існуючі методи нарахування відсотків за кредит.

Надайте порівняльну характеристику методам визначення ціни акції та облігації на ринку.

Запитання для самоконтролю

Чому із поняттям кредиту тісно повязане поняття позичковий процент?

У чому ріниця між процентом і процентною ставкою?

Які фактори впливають на розмір процентної ставки на мікрорівні і чому?

У чому різниця між номінальною та реальною процентною стакою?

Які види процентних ставок ви знаєтє?

Які існують методи для визначення кількості днів при розрахунку процентних виплат?

Як розраховуються проценти по депозитам?

За рахунок якого джерела акціонерні товариства нараховують дивіденди?

Яким чином можна розрахувати ціну звичайної акції?

Яка існує різниця між розрахунком ціни звичайної акції та привілейованої?

Як розраховується вартість облігації?

Завдання для перевірки знань

Завдання 1

Характеристика ситуації: До банку звернулася громадянка для оформлення кредиту на навчання. Клієнтці 35 років, працює головним економістом, середній розмір заробітної плати 1850 грн., необхідна сума кредиту 20000 строком на 4 роки. Процентна ставка по кредиту складає 8,5% річних. Банк пропонує позичальнику умову повернення кредиту: простий % з виплатою кожен місяць.

Постановка завдання: Оцінить можливість надання цієї позики і прибуток, який отримає банк, виходячи з наступних даних.

Завдання 2

Характеристика ситуації: В Ощадний банк 1 квітня 2006 року звернувся клієнт з проханням відкрити депозитний рахунок на 8 місяців в сумі 16 тис. грн. під 17% річних (простий відсоток).

Постановка завдання: Необхідно розрахувати суму процентного доходу, отриманого клієнтом на момент закриття вкладного рахунку.

Завдання 3

Характеристика ситуації: Підприємство відкрило вкладний рахунок в банку 1 травня 2006 року у сумі 200000 тис.грн. під 18% річних строком на 10 місяців.

25.06. з рахунка було знято 50 тис.грн.

10.08. на рахунок було зараховано 120 тис.грн.

18.10. на рахунок зараховано ще 20 тис.грн.

10.12. з рахунку було списано 63 тис.грн.

22.01. на рахунок зараховано 16 тис.грн.

Постановка завдання: Необхідно визначити залишок коштів на рахунку підприємства та процентні затрати банку на момент закриття вкладного рахунку.

Завдання 4

Характеристика ситуації: Ви – працівник відділу банку по операціям з цінними паперами. Відома загальна кількість облігацій у пакеті – 200 шт., ставка облікового відсотка – 15% річних, купонний дохід – 12%, номінальна ціна однієї облігації – 100 грн.

Постановка завдання: Необхідно визначити вартість однієї облігації на момент емісії і всього пакету облігацій

Завдання 5

Характеристика ситуації: Ви – працівник відділу банку по операціям з цінними паперами. Ставка облікового відсотка – 12% річних, купонний дохід – 12%, номінальна ціна однієї облігації – 1000 грн. Облігації обертаються на ринку 3 роки.

Постановка завдання: Необхідно визначити вартість однієї облігації на момент емісії.

Завдання 6

Характеристика ситуації: Ви – працівник відділу банку по операціям з цінними паперами, який має стабільну дивідендну політику і щорічно платить дивіденди із розрахунку 3 гривні на акцію. Очікувана доходність для інвестора складає 12% річних.

Постановка завдання: Необхідно визначити вартість 1 акції компанії “Арго”

Завдання 7

Характеристика ситуації: Два депозити ЧП «Геос» відрізняються один від іншого на 600 грн. Більший депозит покладено в банк на 12 місяців під 10% річних, а менший на 6 місяців під 12% річних. Сума відсотків по першому депозиту дорівнює подвійній сумі відсотків по другому депозиту.

Постановка завдання: Необхідно розрахувати суму стартових депозитів.

Завдання 8

Характеристика ситуації: Акціонерне товариство (АТ) випустило 10-відсоткові облігації на суму 120 тис. грн, привілейовані акції на суму 10 млн грн, з фіксованим дивідендом 40%, та звичайні акції на суму 15 млн грн. Прибуток АТ, що призначений до розподілу, складає 220 млн. грн.Постановка завдання: Визначити:

суму дивідендів за привілейованими акціями;

суму процентів за облігаціями;

суму дивідендів за звичайними акціями.