Тема 1. Правовая и экономическая основы деятельности банка

Вопросы темы:

1.1. Экономическая основа банковской деятельности: понятие, цели и виды деятельности.

1.2. Соотношение понятий «продукт», «услуга», «сделка», «операция».

1.3. Правовая основа банковской деятельности: состав и содержание банковского законодательства.

1.1. Экономическая основа банковской деятельности: понятие, цели и виды деятельности

Дадим определения основным элементам банковской системы.

Банк — это кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация имеет право осуществлять только отдельные банковские операции или их сочетания, которые устанавливаются Банком России.

Филиал представляет собой обособленное подразделение кредитной организации, расположенное вне места ее нахождения и осуществляющее от ее имени все или часть банковских операций.

Представительство — это обособленное подразделение кредитной организации, расположенное вне места ее нахождения, представляющее интересы данной кредитной организации. В отличие от филиала кредитной организации оно не имеет права осуществлять банковские операции.Основная цель деятельности коммерческих банков — получение максимальной прибыли.

Соотношение понятий «продукт», «услуга», «сделка», «операция»

Все многообразие банковских операций можно разделить на следующие основные группы в зависимости от их содержания и ресурсов, задействованных при их осуществлении: пассивные операции (аккумуляция финансовых ресурсов); активные операции (размещение финансовых ресурсов); комиссионные (посреднические) операции; консультационные и иные неоперационные услуги.

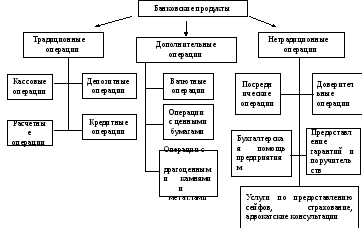

Банковским продуктом является (рис. 1): создание платежных средств; предоставление услуг.

Рис.1. Классификация банковских продуктов

Банковский продукт имеет свои особенности, связанные с определенными свойствами банковских услуг. Во-первых, банк выполняет операции и оказывает продукты преимущественно в денежной форме. Во-вторых, банковский продукт сложно представить как нечто материальное, вещественное. Если в отраслях материального производства продукт принимает конкретную товарную форму, то банковский продукт, как правило, материальной формой не обладает. Например, кредиты и расчеты совершаются в порядке записей по счетам, их никак нельзя произвести про запас на будущее.

Важнейшим свойством банковских услуг является их производительный характер. Банк не просто собирает деньги — он превращает «неработающие», неиспользуемые денежные ресурсы в работающие активы.

Банковские операции, обслуживая хозяйственную деятельность своих клиентов, способствуют развитию и ускорению производства и создают дополнительную стоимость. Объектом банковских услуг выступают не просто деньги, перемещаемые с одного счета на другой: это, как правило, движение капиталов в денежной форме.

Например, банк предоставляет кредит предприятию, а заемщик должен не просто возвратить в банк ссуду в конкретные сроки, но и использовать предоставленный ему заем максимально эффективно, чтобы получить прибыль, которая как минимум была бы достаточна для уплаты ссудного процента.