Лекция № 66. Тема 8 : Многомерные случайные величины

8.1. Многомерные св и их функции распределения

Определение 1.

Многомерной случайной величиной

называется вектор, координаты которого

являются СВ, т.е.

![]() .

.

Например, координаты точки попадания при выстреле – двумерная СВ; станок изготовляет детали длиною X, внутренним диаметром Y, внешним диаметром Z - трёхмерная СВ (X, Y, Z).

Ограничимся случаем двумерной СВ (X, Y). Законом распределения дискретной двумерной СВ является перечень её возможных значений и соответствующих им вероятностей. Его удобно задавать в виде таблицы.

-

Y X

…

…

…

…

…

…

…

…

…

Здесь

.

.

Аналогично, как и

в случае одномерной СВ, обозначим через

![]()

множество элементарных событий, для

которых одно-временно выполняются

неравенства

множество элементарных событий, для

которых одно-временно выполняются

неравенства

![]() и

и![]() .

.

О пределение

2. Функцией

распределения двумерной СВ называется

пределение

2. Функцией

распределения двумерной СВ называется

![]() .у

.у

Геометрически

функция

![]() (х,

у)

(х,

у)

представляет собой вероятность

попадания случайной величины

(X, Y) в бесконечный квадрат х

с вершиной в точке (х, у).

Из определения функции

распределения следуют ее свойства.

1.

![]()

2.

![]()

неубывающая функция.

неубывающая функция.

3.

![]()

4.

![]() ,

где

,

где

![]() и

и![]()

функции распределения СВ X

и Y

соответственно.

функции распределения СВ X

и Y

соответственно.

5.

![]()

Рассмотрим предел

.

.

Можно показать,

что этот предел равен

![]()

плот-ности

распределения

двумерной СВ.

плот-ности

распределения

двумерной СВ.

Свойства плотности распределения:

1.

![]() ,

так как

,

так как![]() неубывающая функция.

неубывающая функция.

2. Вероятность попадания СВ (X, Y) в область D равна

так как

![]()

вероятность попадания в прямоугольник

пло-щадью

вероятность попадания в прямоугольник

пло-щадью

![]() .

.

3.

,

что следует из определения

,

что следует из определения![]() .

.

4.

,

что следует из свойства3

и того, что

,

что следует из свойства3

и того, что

![]()

5.

Определение 3.

СВ X

и Y

называются независимыми, если

![]() выполняется равенство

выполняется равенство

![]()

или

![]()

Пример 1.

Определить зависимы или независимы СВ

X,

Y

и найти вероятность их попадания в

квадрат

![]() ,

если

,

если

.

.

Имеем

X

и Y

- независимые

СВ.

X

и Y

- независимые

СВ.

8.2. Числовые характеристики двумерной случайной величины

Числовые характеристики составляющих двумерной СВ вводятся также как и для одномерной. Кроме таких числовых параметров вводятся и такие, которые характеризуют зависимость составляющих X и Y.

Определение 4. Ковариацией двумерной СВ называется

![]() .

.

После простых преобразований можно получить

![]() .

.

Очевидно,

![]() .

Для дисперсии суммы ранее была получена

формула (лекция 63)

.

Для дисперсии суммы ранее была получена

формула (лекция 63)

![]()

![]()

![]() .

.

Тогда для

независимых СВ

![]() .

Таким образом, если

.

Таким образом, если![]() ,

то случайные величиныX

и Y

зависимы.

,

то случайные величиныX

и Y

зависимы.

Для характеристики степени зависимости случайных величин X и Y используется коэффициент корреляции

.

.

Отметим его основные свойства.

1.

Если СВ X

и Y

независимы, то коэффициент корреляции

![]() .

Обратное, вообще говоря, неверно.

.

Обратное, вообще говоря, неверно.

2.

Если

![]() ,

гдеА

и В

,

гдеА

и В

![]() ,

то

,

то![]() .

.

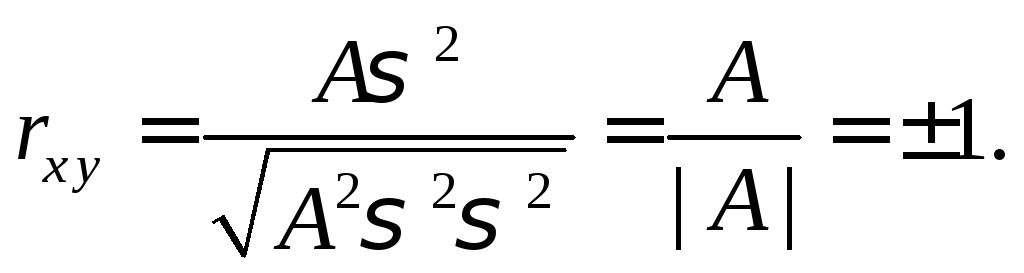

Действительно,

обозначим

![]() ,

тогда

,

тогда![]()

![]() и

и

![]()

![]()

После этого

получаем

3.

![]() .

.

Замечание. Из определения и свойств коэффициента корреляции сле-дует, что он оценивает линейную связь между X и Y. При этом:

1.

![]()

функциональная линейная связь.

функциональная линейная связь.

2.

![]()

статистическая зависимость.

статистическая зависимость.

3.

![]()

линейная связь отсутствует.

линейная связь отсутствует.

Пример 2. Закон распределения СВ (X, Y) задан таблицей

|

Y X |

3 |

10 |

12 |

|

4 |

0,17 |

0,13 |

0,25 |

|

5 |

0,1 |

0,3 |

0,05 |

Найти законы распределения составляющих и числовые характеристики.

Проводя суммирование по соответствующим строкам и столбцам, получаем

-

Y

4

5

Х

3

10

12

p

0,55

0,45

p

0,27

0,43

0,3

Вычислим числовые характеристики:

![]()

![]()

![]()

Найденный коэффициент корреляции мал, следовательно, СВ X и Y слабо зависимы.