4. По стадиям процесса воспроизводства резервы бывают в сфере производства и в сфере обращения.

5. По своей экономической природе и характеру воздействия: экстенсивные,связанные с использованием дополнительных ресурсов и интенсивные, связаны с наиболее полным и рациональным использованием имеющегося произв-го потенциала.

7. По способам выявления резервы делятся на явные, относятся резервы, которые легко выявить по материалам бухгалтерского учета и отчетности и скрытые, относятся те, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом.

19. Принципы подсчета резервов.

1. Поиск резервов должен носить научный характер: основываться на положениях диалектической теории познания, знаниях экономических законов, достиже 2. Поиск резервов должен быть комплексным и системным ниях науки и передовой практики. подход требует всестороннего выявления резервов по всем направлениям хозяйственной деятельности с последующим их обобщением. Системный подход к поиску резервов означает умение выявлять и обобщать резервы с учетом взаимосвязи и соподчиненности изучаемых явлений..3. экономически обоснованными, т.е. при их подсчете необходимо учитывать реальные возможности предприятия.4. должен быть оперативным. 5. не должен быть дискретным. Его необходимо делать планомерно, систематически, ежедневно. 6. принцип массовости поиска резервов, т.е. привлечение к этому процессу всех работников. 7. надо выделять "ведущие звенья" или "узкие места" в повышении эффективности производства Методика определения и обоснования величины резервов:

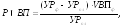

Для подсчета величины резервов в АХД используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, стохастического факторного анализа, функционально-стоимостного анализа, маржинального анализа, математического программирования и др. Способ прямого счета применяется для подсчета резервов экстенсивного характера; Возможность увеличения Vвып.прод=дополнительное кол-во резервов/плаговую норму их расхода

Или Р ↑ VBП = ДR ∙ RОРесурсоотдача)пл

(матеротдача, фондоотдача, произ-ть)

Способ сравнения применяется для подсчета величины резервов интенсивного характера: сверхплановый расход ресурсов на единицу продукции умножается на фактический объем ее производства в натуральном выражении (УВПф) и делится на плановую норму расхода (УРПЛ), или умножается на плановый уровень ресурсоотдачи (RO): материалоотдачи, фондоотдачи, производительности труда и т.д.:

или

или

способы

детерминированного факторного анализа:

цепной

подстановки, абсолютных разниц,

относительных разниц и интегральный

метод. Например, если объем валовой

продукции представить в виде произведения

количества рабочих и производительности

труда (ВП =

ЧР ∙

ГВ), то

резервы увеличения объема производства

продукции за счет увеличения численности

рабочих, используя способ

абсолютных разниц,

можно подсчитать по формуле:

способы

детерминированного факторного анализа:

цепной

подстановки, абсолютных разниц,

относительных разниц и интегральный

метод. Например, если объем валовой

продукции представить в виде произведения

количества рабочих и производительности

труда (ВП =

ЧР ∙

ГВ), то

резервы увеличения объема производства

продукции за счет увеличения численности

рабочих, используя способ

абсолютных разниц,

можно подсчитать по формуле:

Р ↑ ВПчр = (ЧРв – ЧРФ) ∙ ГВф,

а за счет производительности труда:

Р ↑ ВПгв = (ГВв - ГВф) ∙ ЧРв.

Этот же расчет способом цепной подстановки:

ВПф = ЧРф ∙ ГВф, ВПусл = ЧРв ∙ ГВф, ВПв = ЧРв ∙ ГВв;

Способом относительных разниц:

Интегральным способом:

Р ↑ ВПчр = Р ↑ ЧР ∙ ½ (ГВф + ГВв),

Р ↑ ВПгв = Р ↑ ГВ ∙ ½ (ЧРф + ЧРв),

способы математического программирования, которые позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем. является функционально-стоимостный анализ позволяет на ранних стадиях жизненного цикла изделия найти и предупредить лишние затраты путем усовершенствования его конструкции, технологии производства, использования более дешевого сырья и материалов и т. Д.